聊聊老虎证券反弹的逻辑

source link: https://www.gelonghui.com/p/460865

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

聊聊老虎证券反弹的逻辑

原创 1小时前

6,148拭目以待。

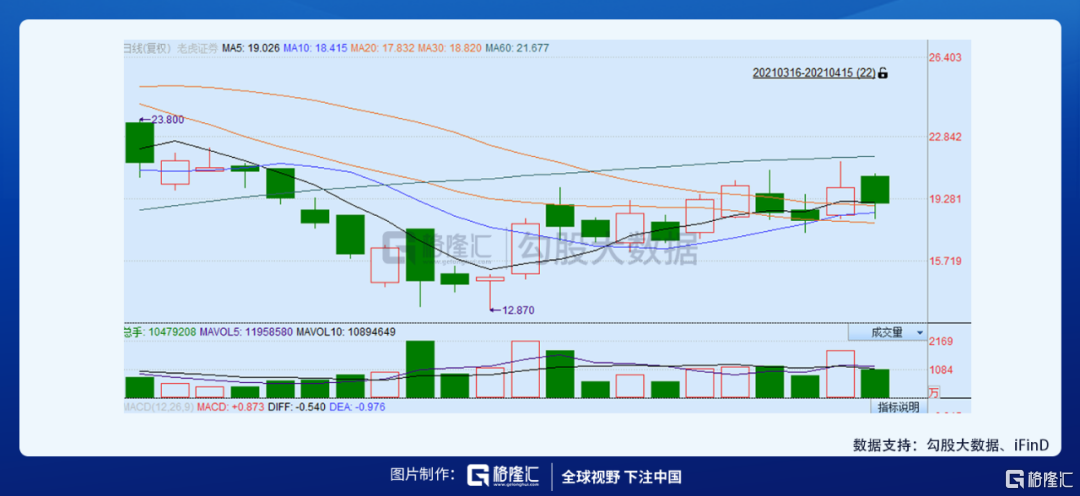

最近中概股中,老虎证券(TIGR)的表现很好,股价已经从3月30日最低点12.87美元累计上涨54%(4月15日涨10.69%收19.88美元,当日成交额3.6亿美元,总市值28亿美元)。

2019年3月在纳斯达克上市,拉长来看,老虎从去年12月开始,就开启了一飞冲天的走势。

基本情况

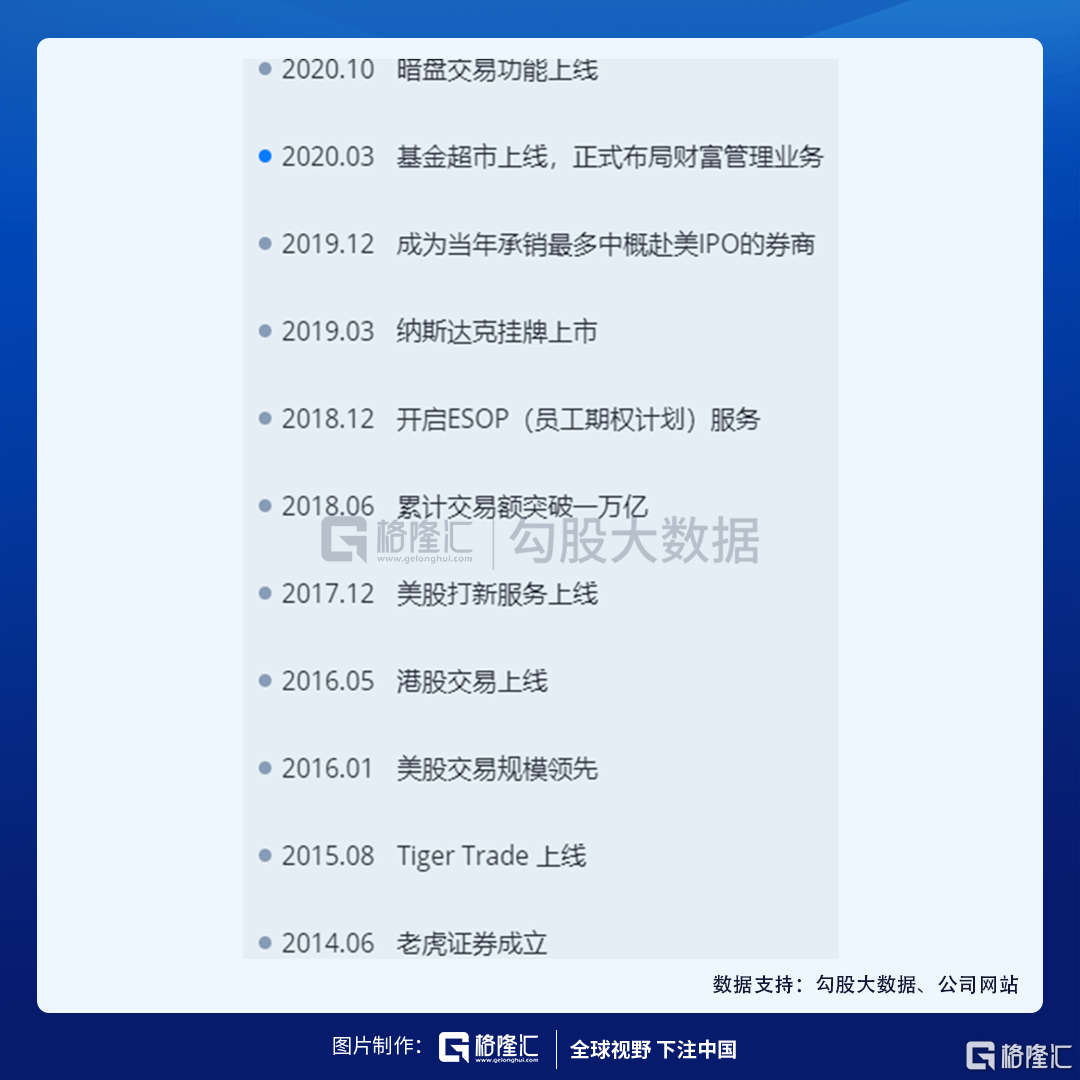

早期投资美股的都比较熟悉,这是一家成立于2014年的领先在线经纪公司,一开始是为了解决华人投资美股时开户复杂、费率高、软件体验差、没有本地化服务等问题,企业愿景是提供更好用的交易软件、更友好的社区交流和服务,让投资变得再轻松、简单、智能一些。这一点可以说和对标公司富途是完全一致,但公司出海更早一些,在很多市场具有一定的先发优势。2015年8月,公司推出自主研发的交易平台Tiger Trade。2017年11月,上线美股IPO申购服务,打破了机构及高净值人群对美股新股申购的垄断。至今为止,公司推出的美股打新服务项目数量持续领跑业界。2019年7月,老虎证券通过收购美国老牌券商Marsco取得自清算牌照,成为最早获得该牌照的互联网券商之一。

如今投资者在老虎可通过一个账户交易美股、港股、A股(沪港通/深港通)、星股(新加坡股)、澳股(澳大利亚股)、期货、基金等全球主要市场的金融产品,此外还提供投行、ESOP(股权激励计划)等机构服务以及财富管理、投资者教育等多种增值服务。

公司创始人及CEO巫天华先生毕业于清华计算机系本硕,创立老虎证券之前在网易有道工作八年,曾任网易有道搜索技术负责人,对技术和客户体验有着执着的追求。团队融合了互联网及金融行业背景,包括来自百度、网易、腾讯、小米等一流公司的互联网和技术专家,以及花旗集团、高盛、摩根士丹利、瑞银、盈透等国际知名机构的金融专家。截至2020年10月,老虎在全球拥有超700名员工(近一半的员工为研发人员)。

股东方面同样豪华,小米集团及美国一流的互联网券商盈透证券(重要战略合作伙伴)是主要股东,华尔街著名投资家吉姆·罗杰斯是公司的重要投资人。

了解了基本情况后,再看下公司业绩。

业绩

3月26日盘前,老虎证券发布了业绩,第四季度营收4724万美元,同比大增136.5%,已连续五个季度实现同比翻倍;Non-GAAP净利润同比大增2873.4%达1026万美元,即增长近29倍。2020全年,总营收达1.4亿美元,同比大增136.1%;Non-GAAP净利润扭亏为盈为2227万美元。

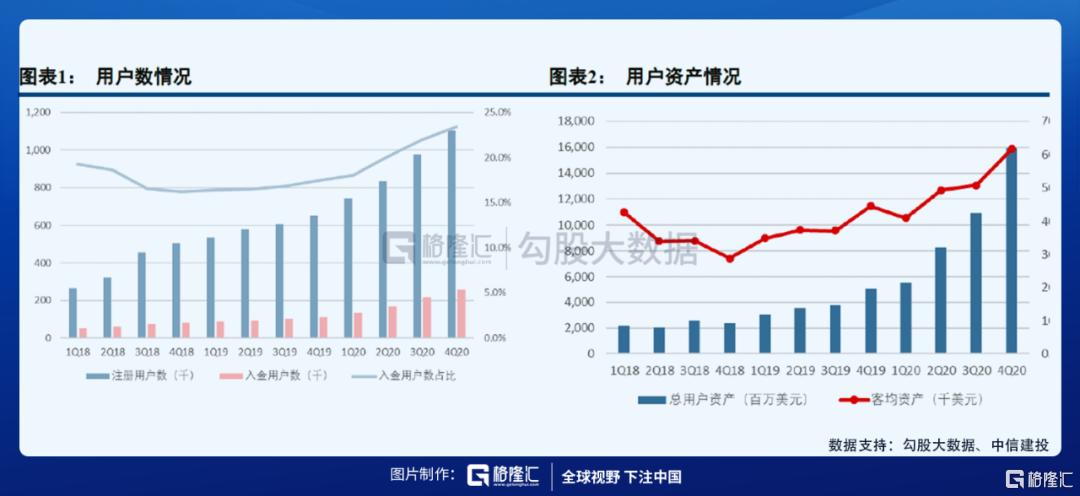

截至2020年末,老虎证券开户客户数达110.4万,同比增长70.1%,四季度新增12.9万(去年同期3倍);付费客户数25.9万,四季度新增4.4万(去年同期4倍)。同期,客户资产总额达159.6亿美元,同比增长215.9%,达到历史新高;其中Q4净增客户资产50.4亿美元,为去年同期的近4倍并创下史上最快季度增速。客户留存率98%,Q4交易规模654亿美元(去年同期3倍),全年交易规模2191亿美元。

CEO巫天华表示:“2020年,我们取得了三大里程碑式发展。第一,我们从华人地区走向全球。四季度海外客户比例持续提高,已占到公司新增付费人数的40%,其中新加坡地区开户、付费客户数连续三季度环比翻倍。(公司海外目前主要的获客来源为新加坡市场,于2020年2月进入新加坡市场,并于6月上线新加坡股交易)。第二,我们已从一家单一的零售经纪业务券商逐步发展成为一家涵盖经纪、投行、ESOP、财富管理等业务的综合型券商。年内在继续扩大经纪业务优势的基础上再次以承销14家中概股赴美上市的成绩领先行业。ESOP业务两年来实现从0到行业领先,四季度新增35家企业客户,累计美港股客户数量达124家,继续保持ESOP领域增量市场份额领导者的角色。第三,公司进一步推进自清算进程,真正实现从前台到中后台的自我研发。目前,20%以上客户的美股订单现已由Marsco自我清算,包括美国本土所有增量客户。”

业绩很好,发展路径清晰,再看下估值。

估值

4月14日股价对应20年PE为约127倍,据中信建投预计,2021年的收入为2.95亿美元,Non-GAAP净利润为4299万美元,对应21年PE为约65倍,放在公司的这个发展阶段上,估值也属于相对合理区间。

先看下2020年收入结构,佣金占比55%,利息23%,融资服务费5%,其他收入16%。我们可以看到,公司的营收与付费客户数相关性很大,可以说,付费客户规模越大,营收越大。

根据老虎证券在业绩会上的指引,2021年预计新增付费客户数将至少达到35万,较2020年底付费用户数增长约135%,其中50%以上的新增付费客户来自海外。当然,这里需要高留存率的配合。

通过年报数据计算,2020年每个付费用户产生的平均收入ARPU为4200元港币,距离富途的1万港币还有很大提升空间。

净利率目前仍保持在较低水平的20%,但季度提升趋势显著,一方面,研发和营销费用随着用户数增加产生的的摊薄效应及后续研发投入的边际递减;另一方面,公司初期主要依赖股东盈透证券进行清算,无法单独提供融资融券业务,收入来源主要为扣除清算成本后的佣金收入净值和融资服务费,以后自清算比例的提升也将降低公司成本。

不论是付费用户数、ARPU值、净利润率均有翻倍的空间,公司业绩向上的空间很大。公司预计2021年5月下旬发布一季报,我们拭目以待。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK