42家上市物企营收超千亿,行业“马太效应”加剧

source link: https://www.36kr.com/p/1184024785256965

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

编者按:本文来自微信公众号“丁祖昱评楼市”(ID:dzypls),作者:克而瑞物管,36氪经授权发布。

经历了 2020 年疫情考验,物业管理行业实现价值重塑,并迎来上市潮,全年共有 18 家物企成功上市,规模创历年之最。至 2021 年, A 股和港股共有 45 家上市物企,行业延续快速发展的节奏。 目前仍有 13 家物企递交招股书,另有阳光城物业、东原物业等企业透露上市意向。

随着 2020 年物企年报季基本落下帷幕, 42 家物企交出了各自的“答卷”,上市物企经营业绩亮眼,总营收超过千亿元,平均营收增速达到 36.6% 。 盈利能力方面实现快速上升, 42 家上市物企的净利润总值达 190.3 亿元,同比增长 68% ,净利润均值为 4.53 亿元,整体发展向好。

从资本市场表现来看, 2020 年, 42 家上市物企整体股价涨幅均值为 21.55% , 规模仍是支撑物企股价上涨的源动力。 此外,物企上市的门槛正在逐步提高,行业稳健发展的底层逻辑未变。

01

四家物企营收破百亿

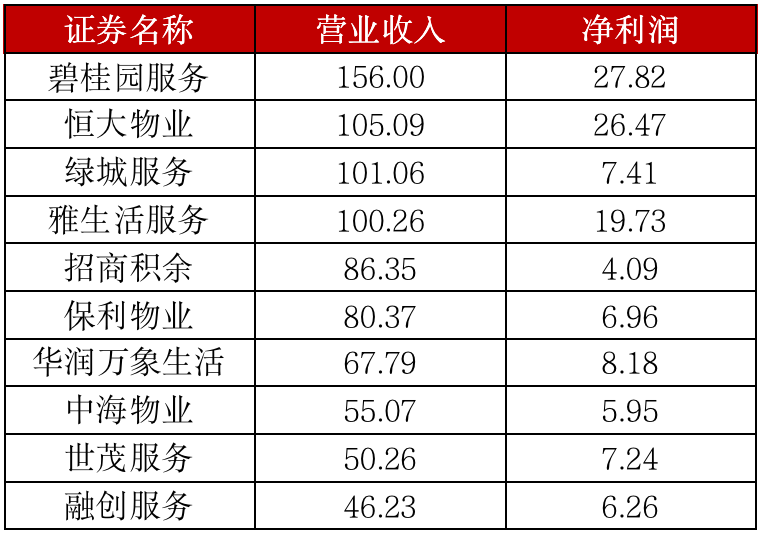

2020年,上市物企经营业绩亮眼,总营收达1321亿元,平均营收为31.4亿元,平均营收增速达36.5%,其中,碧桂园服务以156亿元营收稳居行业首位,恒大物业紧随其后位列第二位。营收最低的为兴业物联,全年营收仅有2.1亿元,行业差距逐渐被拉大。

42家上市物企中,有30家营收低于平均值,另外12家物企营收占总营收的近7成。值得注意的是,2020年已有4家上市物企营收过百亿元,分别为碧桂园服务、恒大物业、绿城服务和雅生活。

整体而言,2020年上市物企营收仍保持着高速增长。40家物企保持正向增长,仅有2家企业营收呈现负增长,其中世茂服务以101.9%增速领涨,营收增速超50%的企业达到12家。

表:2020年上市物企营收TOP10(单位:亿元)

数据来源:Choice 克而瑞物管整理

02

15家物企净利率超平均值,最高达31%

盈利能力是企业生存的根本,随着规模的扩张,往往伴随着成本、费用的增长,进而吞噬部分净利。净利润高的企业,表明其推出的服务产品具备较强的“赚钱”能力。

从盈利能力来看,42家上市物企净利润总额达到190.31亿元,同比增长67.5%,平均净利润4.5亿元。碧桂园服务和恒大物业位列第一和第二位,净利润分别为27.8亿元和26.5亿元。

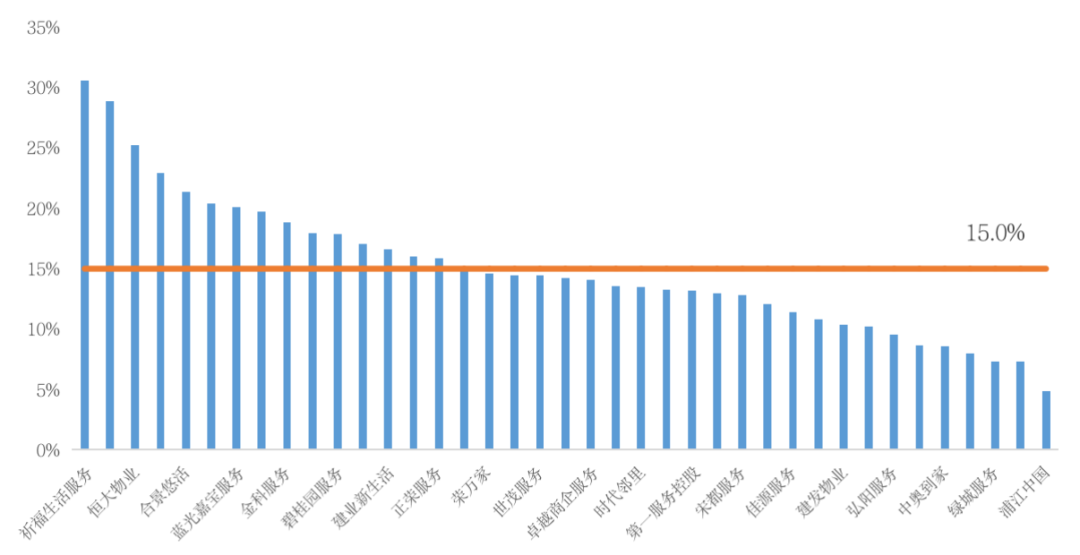

从净利率水平来看,2020年39家样本企业销售净利率均值约15.0%,其中祈福生活服务、星盛商业、恒大物业、滨江服务及合景悠活为盈利能力驱动型企业TOP5,整体净利率表现较为优秀。其中净利润率最高的祈福生活服务净利润率高达30.6%,约为净利率最低的浦江中国的6.3倍。

盈利能力领先的企业整体具备三方面主要特征。

首先,此类企业前端服务产品成本管控能力强,即净利率较高的企业,往往也是毛利率较高的企业。净利率TOP5企业中,祈福生活服务、星盛商业、恒大物业及合景悠活的毛利率最高。

第二,较高的毛利率取决于企业的业务结构、业态及规模情况。综合而言,多元业务主导型物企,如祈福生活服务;商管型物企,如星盛商业、合景悠活,规模型物企如恒大物业,三种类型物企毛利率普遍较高。

第三,费控能力强的物企更能实现较高的净利润。

图:2020年港股上市物企销售净利率水平

数据来源:Choice 克而瑞物管整理

03

ROE级差近12倍,大规模不代表高收益

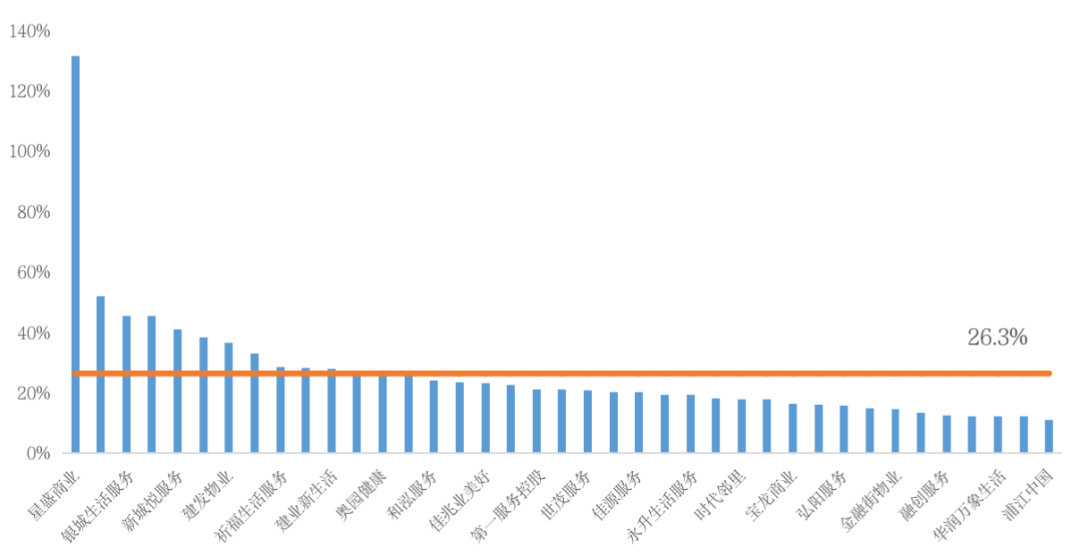

判断一家公司经营的好坏,净资产收益率(ROE)是重要的维度之一。ROE是一个可以反映企业盈利能力的指标,该收益率越高,表明企业股东权益的收益水平约高,因而投资也更有价值。

从目前港股上市物企ROE水平来看,38家上市物企平均ROE为26.3%,其中星盛商业最高,ROE为131.7%,最低的为浦江中国,ROE为11%。

一个有意思的现象时,大规模物企并不意味着会有较高的净资产收益率。

从在管规模来看,目前港股上市企业最高的分别是保利物业、碧桂园服务及雅生活,均在3.5亿平米的量级之上。但从ROE数据来看,平均净资产收益率TOP3分别是星盛商业、荣万家、银城生活服务,ROE分别约为131.7%、52.0%及45.5%。其中,ROE最高的星盛商业约是最低的浦江中国的12倍;是在管规模最高的保利物业的11倍。

随着规模的扩张,企业保持较高的ROE并非易事。一方面,企业的整体盈利能力、资产规模及负债能力有所不同,另一方面,企业所经历的发展阶段也存在差异,不同发展战略之下,企业在日常运营的侧重点也有所不同。

图:2020年港股上市物企ROE水平

注:ROE口径为平均净资产收益率,股东权益为归母口径;出于可比性,暂未涵盖A股物企;

已剔除负债大于股东权益的华发物业服务

数据来源:Choice,克而瑞物管整理

04

超六成股价涨幅低于平均值

资本市场表现来看,整体表现可圈可点,部分物企市值反超地产母公司,行业平均36.3倍的估值也远超地产板块,让资本市场格外关注。但随着行业回归理性,物业股股价也逐渐回落。2019年时,24家物企全年股价涨幅均值为58.02%,到了2020年,42家上市物企整体股价涨幅均值为21.55%。

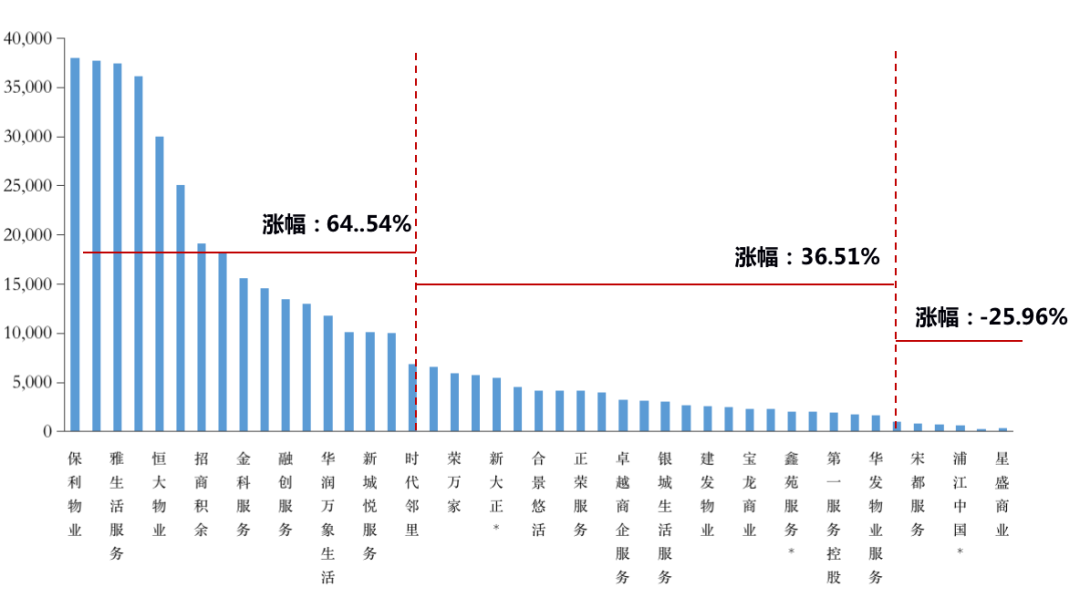

此外,2020年仅有15家股价涨幅超过均值,超6成物业股股价涨幅低于板块均值。规模是支撑物企股价上涨的最大动力。截至2020年年末,在管规模大于1亿平米的物企自2020年至2021年4月6日股价平均涨幅为64.54%;在管规模处于1000万平米至1亿平米的物企股价平均涨幅为36.51%;在管规模处于1000万平米以下的物企股价平均涨幅分别为—25.96%。

图:2020年物企在管规模及各梯队股价平均涨幅

注:股价数据截至2021年4月6日;带有*企业在管规模为预估数据

数据来源:CPIC,克而瑞物管整理

从成交量来看,近半物业股沦为“僵尸股”。2020年42家上市物企平均日成交量约300万股(按250个交易日计算),其中27家日均成交量低于板块均值,占上市物企数量的64%,多数物企日均成交量不足。偏弱的市场流动性,以及前期约40倍的高估值,使得现阶段物业板块的增长略显乏力。

2020年下半年物业板块一度跌幅达20%-30%,期间上市的物企频频破发。第一服务于10月22日上市,当日收盘报1.76港元,较发行价跌去26.67%;合景悠活首日跌幅22.94%;远洋服务首日跌幅3.75%。

事实上,随着行业逐渐成熟,物企上市的门槛正在提高。

港交所越来越重视申请上市企业的质量,对应的盈利要求主要有:其一,最近一个财政年度须不低于5000万港元,且最近两个财政年度累计须不低于7500万港元;其二,最近一个财政年度不低于6000万港元,且最近两个财政年度累计不低于9000万港元。意味着一些规模较小、且经营动能不强的物企将被拒之门外。

从最新递表物企来看,2021年3月新增递表企业3家,截止目前港交所排队的企业共13家。

表:截至4月15日已递交招股书尚未上市物企

资料来源:克而瑞物管

物业服务企业的分化趋势开始显现,头部企业无论是拓展速度还是规模领先优势明显,规模仍然是现阶段物企发展的核心诉求,未来物管行业或将进入并购整合的高峰期。而随着行业马太效应加剧,房企分拆物业上市的步伐或再提速,全年上市物企数量将继续高位运行。

随着行业政策走向利好,未来行业可能容纳的细分赛道会继续增加,由此带来行业的市场空间将获得更大量级的扩容。对于物企而言,增强盈利能力和运营效率,做强服务力,才是企业行稳致远的根基。

该文观点仅代表作者本人,36氪系信息发布平台,36氪仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK