美联储为什么不怕通胀?

source link: https://www.gelonghui.com/p/459341

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

美联储为什么不怕通胀?

5小时前

15,332大放水的时候,通缩更危险

美国资本市场现在的状态很有意思,一边是投资者忧心忡忡地鼓吹通胀,一边是美联储言之凿凿:通胀不是什么大问题。至于华尔街的精英们,各有各的阵营。

2021年2月份,美国的通货膨胀率为1.7%。拜登2.25万亿美元的基建法案落地,而3月份的PPI数据超预期大涨,更加深了市场对通胀的预期。

(美国居民消费价格指数,数据来源:CEICDATA)

不可否认,美联储仍是当今世界上最牛逼的金融机构。不管平常怎么调侃他们,无论是专业素质还是经验上,这个机构绝对是全世界首屈一指的水平。

那么,当这些人在信誓旦旦地淡化通胀风险的时候,他们是真的不担心,还是只是为了稳定市场情绪?

01

通缩,更让美联储害怕

当一个问题过于复杂的时候,简单的解释反而容易被人接受。

长期以来,经济学大师米尔顿·弗里德曼一句盖棺定论的“通货膨胀归根结底是货币现象”被无数人奉为圭臬,以至于费雪的遗产常常被人忽视——货币超发不一定会引发通胀。

20世纪初,经济学家欧文·费雪在《货币购买力》一书中,提出了著名的费雪方程式:

MV=PT

M——货币的数量

V——货币流通速度

P——物价水平

T——各类商品的交易总量

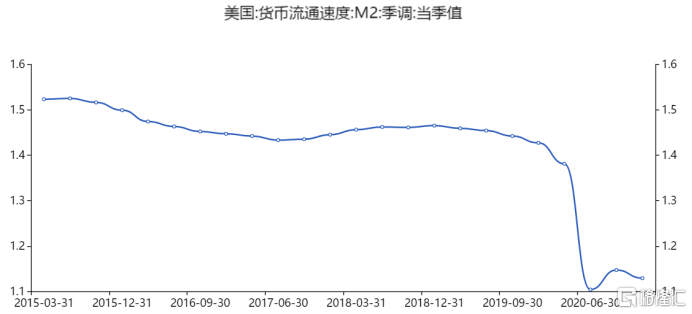

在影响物价P的3个经济变量中,T与产出水平保持一定的比例,所以经济出现问题的时候,T往往会下降,而央行大量向市场投放货币增加M,但是如果货币流通速度V下降,物价P则不一定就会上涨。

最典型的例子是日本。在安倍经济学的支持下央行长年实行货币宽松政策,不断向市场投放流动性,通缩的情况却并未得到明显的好转。根本原因在于人口减少和老龄化导致民众的消费、投资等欲望降低,手中有钱不花,导致货币流通速度V不断下降。

如果V足够低,量化宽松的结果也可能导致通缩。

通货紧缩,往往始于需求不足,供过于求价格回落,劳动者名义收入下降并且债务变得昂贵,抑制了消费和投资,又进一步压缩社会总需求,企业关门、失业增加……形成一个自我强化的恶性循环。结果是经济的停滞甚至衰退,同时伴随着生活水准的下降。

在多数人的印象中,通胀是不好的,它意味着属于国家的印钞机在暗戳戳地攫取他们的劳动成果,稀释自己手中的财富。但从近百年世界经济发展史的角度看,比起通货膨胀,通货紧缩一旦形成,对经济和民生的杀伤力与危害性会更大更广,并且很难纠正。

尤其当政府在经济危机中大量释放流动性的时候,通胀才是正常的现象,并不是什么坏事,反而会让人更安心。因为这至少意味着没有出现通缩,货币流通速度没有成为经济复苏的阻碍,凭空多出来的钱伴随着消费、投资等活动在流动,而不是淤积在人们手中。

货币真正的影响在流量不在存量,货币流速取决于货币需求,取决于经济发展,民众拿到的救济金只有花出去才有意义。如果政府开着直升机撒钱的时候,出现了通缩,那就意味着经济已经不在正常轨道上运转了。

2020年疫情期间美联储扩表超过3万亿美元,堪称史诗级放水,M2增速高达25%,超过千禧年以来的任何时候。

数据来源:同花顺IFind

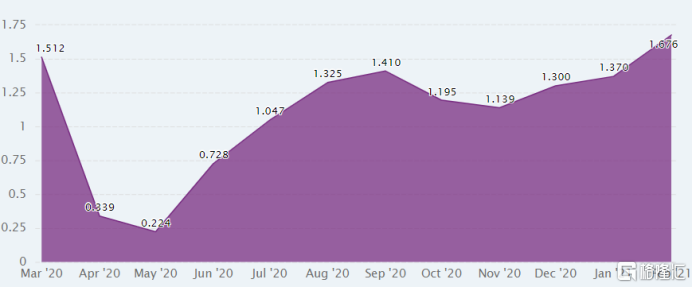

而截至2021年一季度,美国的货币发行量较2019年市场正常状态以前增加了4.5倍,但是货币流通速度却下降了20%,已降至大萧条以来最低水平。央行超发的货币实际上没有被有效利用,而是大量地以闲置形式被存储或者流入股市,这是美国通胀率迟迟没能达到2%的一大原因。

数据来源:同花顺IFind

如果货币流通速度继续崩溃,通货膨胀就没有了滋生的温床,但对于一国根本的经济,并非好信号。

相比之下,美联储更期望出现通胀的现象,毕竟经济过热治理起来比经济停摆要容易地多。

美联储解决通胀的底气来源于美元的霸权。

目前,95%国际大宗商品以美元计价,86.5%国际贸易以美元结算,美元占据国际支付市场4成份额和外汇交易市场8成份额,近五成债券以美元为面值,61%的国际储备为美元资产。

独一无二的地位,给了美国薅全世界羊毛的能力。

一方面,在恶性通胀形成之前,美国可以向外转嫁通胀——既然通胀是由货币超发引起的,那么只要这些钱不呆在国内,自己就不会受到影响了。

所以可以看到,美联储量化宽松政策搞出来的美元,变成了中国、日本等国的大量商品、资源。2020年3月份至今,美国贸易差额接近7400亿美元;2020年二季度至今,美国对外直接投资1440亿美元。二者合计占了美国同期新增M2的21%。

数据来源:同花顺IFind

同时,美元供给相对过剩,鉴于中美的较大利差,低息的贬值货币会涌向高收益的投资去处,引发大量短期国际资本流入中国等新兴市场。今年3月中旬巴西、俄罗斯、土耳其等央行相继宣布提前加息,其中一大原因就是输入型通胀,同样的情况次贷危机时也上演过,至于受害者也大多都是熟悉的面孔。

无怪乎美国前财政部长约翰·康纳利会说出那句名言,“美元是我们的货币,但却是你们的问题。”

另一方面,高通胀形成之后,美联储也不乏解决的手段。比如通过汇率手段让美元贬值从而影响资本大量外流,当然,最简单粗暴的方式是——提高利率。

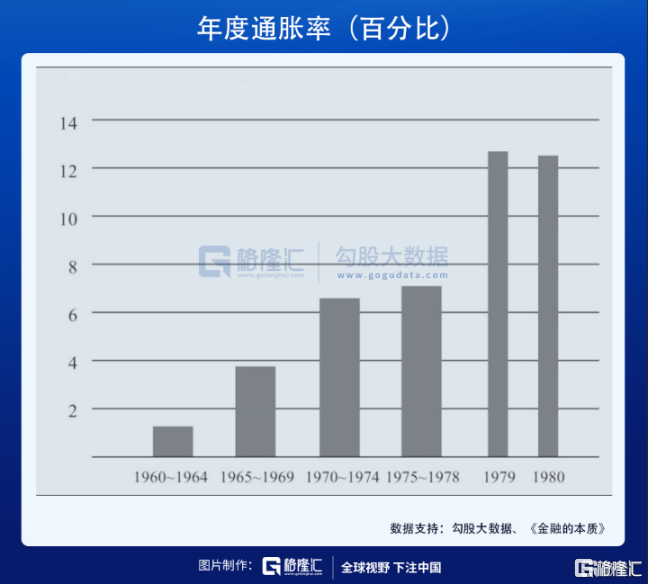

受1973年的石油危机的影响,美国70年代末出现了严重的滞胀,通胀水平在1979年达到了创纪录的13%。

为了解决通胀问题,里根政府在货币政策上采用提高利率,严格控制货币供应量的手段。紧缩的货币政策解决了持续的高通胀问题。从1980年开始,美国实际利率基本维持在6%-8%的高水平,高利率对通货膨胀率起到了一定的抑制作用,CPI也从1980年的13.5%降低到1982年的6.2%,其后基本维持在在5%以下。

过去很多次,无论是“大滞胀”时代,还是次贷危机前夕,用加息来抑制通胀总是屡试不爽。

4月9日,在IMF全球经济研讨会上,美联储主席鲍威尔表示,美联储有工具来抑制过高的通胀,对付通货膨胀的传统手段是提高利率。

显然,这一次鲍威尔也是这么想的。

回到国内,受低基数、能源价格等因素影响,3月分CPI、PPI双双超预期,其中CPI由负转正同比上涨0.4%,PPI同比上涨4.4%,创2018年7月以来最高。显然,经济复苏有向过热切换的迹象,关于通胀的担忧也不少。

数据来源:同花顺IFind

不过,中国放水相对克制,利率环境也比较健康,在收紧流动性的主线下出现高通胀的可能性不大,抑制通胀的工具同样不少。

03

未来,低利率会是常态

可以预见的是,随着通胀率的攀升,未来两到三年内,美联储加息已经是不可避免的了。然而,从更大的视角来看,美国乃至整个世界的利率整体下行才是大趋势。

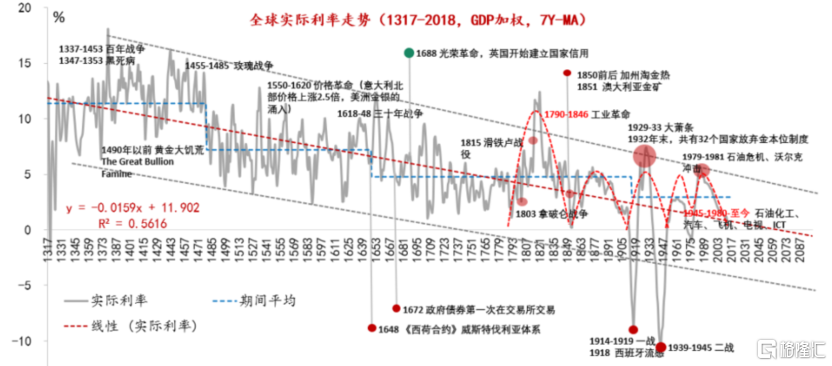

悉尼·霍默在《利率史》中研究得出的结论是,700年来,全球的实际利率走势是下斜的。

图片来源:东方证券

其中,中世纪到二战结束以前的较长时期内,频繁的战争和商品货币制度下的萧条是主要因素。战争时期,融资需求增加,名义利率上升。反之,和平时期,利率则会下降。

如果说历史上的利率下行反应的是商品货币制度下人类社会从野蛮到文明,从战争到和平的演进。那么,近百年来的利率下行则表现的是信用货币制度和全球化背景下人口、财富分配和科学技术等因素的合力。

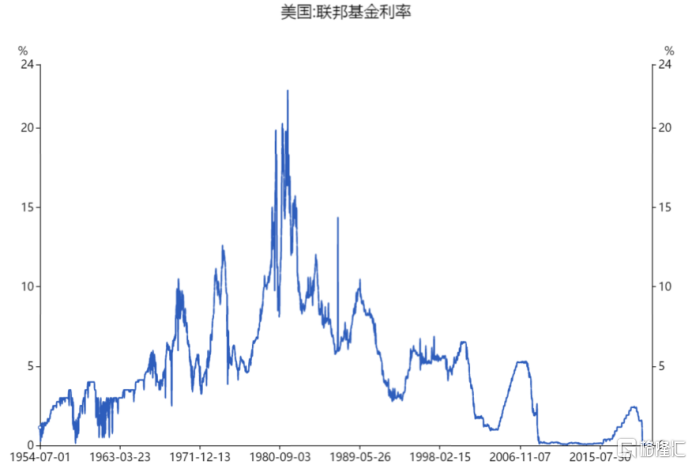

数据显示,1981年以后,美国联邦基金利率走出明显的拐点。究其原因,是全要素生产率和资本回报率下降导致的经济潜在增长率下行、人口老龄化和贫富分化加剧、通胀预期和期限溢价下降、通胀目标制的货币政策框架的确立和债务的积累等因素从供给侧和需求侧两方面共同导致的结果。

数据来源:同花顺IFind

简而言之——资金量在不断增加,但借贷的需求和回报却在降低。

众所周知,借贷成本必定低于投资回报率。战后的世界里,一个国家的整体回报率取决于经济增速。工业革命的时候,生产效率提高带动产业兴起,这时候的投资几乎堪称暴利,但当增长红利逐渐消耗殆尽的时候,资本的收益空间自然不断被压缩。

数据来源:同花顺IFind

甚至于依靠负利率刺激经济的行为也不鲜见,这是经济的一种亚健康状态,即人口结构的老龄化、财富分配的失衡、技术进步的僵局、债务型增长的不可持续和货币政策空间的收缩,当然,它还反应了投资者风险偏好和期限溢价等方面的变化。

归根到底,第三次工业革命以后全球经济增长动力越来越不足,不说美国,中国这些年的GDP增速也没能逃过从“10”到“6”的命运,相应地利率也在逐步降低。

以前,低利率是不正常的;而未来,零利率、负利率或许会成为常态,关键在于推动利率下行的力量是否会出现反转。比如出现第四次、第五次工业革命,提高经济效率,经济回到快速增长的时代,利率也会相应地提高;又或者人口大爆炸,导致消费需求又上一个台阶……

总之,我们将会越来越习惯低利率的环境,直到下一场大变革的到来。

04

结语

回到最初的问题,美联储并非不怕通胀,只是在大放水的情况下更害怕通缩,或许多次治理通胀的历史给了他们信心,认为只要经济能走上正轨,通胀高一点并不是什么大问题。

再不济,也能像鲍威尔说的那样,直接提高利率也能解决眼前的危机,至于潜在的危害,只要美元还是霸权,就有有恃无恐的底气,即便拆东墙补西墙、缝缝补补也能踉踉跄跄地把路走下去。

但这是美国人的问题了。

更值得我们关心的是,如果低利率甚至负利率逐渐成为一种常态,作为一个普通人又该如何自处?

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK