0

市场变动对 VaR 的影响

source link: https://zhiqiang.org/risk-manage/relation-between-var-and-market.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

市场变动对 VaR 的影响

VaR 随着市场的变动是一件让风险管理者为难的事情:

- 一方面, VaR 本身就是衡量市场的波动,市场波动的大小必然对 VaR 本身大小造成影响;

- 另一方面,市场突发的波动造成 VaR 异常。如果这个波动由于特殊情况引起不会持续,那么 VaR 上升和实际风险表现并不一致。

掌握 VaR 如何随着市场变化,迅速将观测到的 VaR 的变动分解为市场的变动和资产组合本身的变动,或者通过观测到底的市场变动和组合本身的变动,推测组合 VaR 的变动,可部分缓解上述的困境。

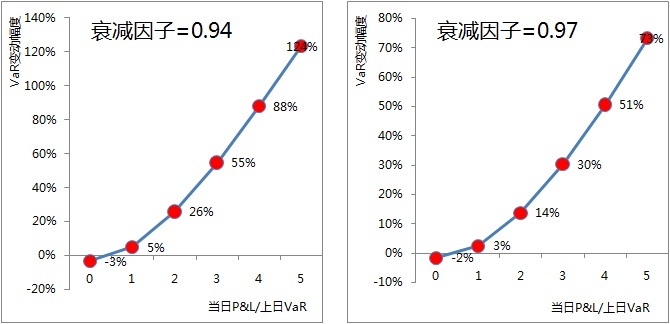

一个组合的 VaR 和 P&L 是两个直接的量。P&L 突破 VaR 被认为是一个例外,它对于 VaR 有什么影响呢?下图展示在不同衰减因子时,市场变化对于 VaR 的影响。

比如在 0.94 的衰减因子下,如果当天组合损益超过 VaR 值,那么当天的 VaR 会上升 5%(不考虑组合损益对组合市值的影响);如果组合损益超过两倍 VaR 值,那么当天 VaR 会上升 26%。

如果衰减因子是 0.97 ,那么市场变化对 VaR 的影响要小一些。如果组合损益超过两倍 VaR 值,当天 VaR 会上升 14%。

当然上面的测算并未考虑组合内不同资产之间的相关性。如果组合内资产表现差异较大,那么也会出现组合 P&L 很小,但 VaR 值却变动特别大的情况。

VaR 上涨速度很快,下降速度却没那么快。即使当天市场不涨不跌一点波动都没有, VaR 也只会下降 2%到 3%(对应上面图中横坐标为 0 的点)。也就是说,如果某天市场波动超过两倍 VaR ,那么即使接下来市场一动不动,也需要 8 个交易日, VaR 才会回落到原有水平。

Q. E. D.

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK