5

从增量 VaR 和成分 VaR 上看组合内资产对冲状态

source link: https://zhiqiang.org/risk-manage/hedge-status-from-ivar-and-cvar.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

从增量 VaR 和成分 VaR 上看组合内资产对冲状态

系列:VaR Primer

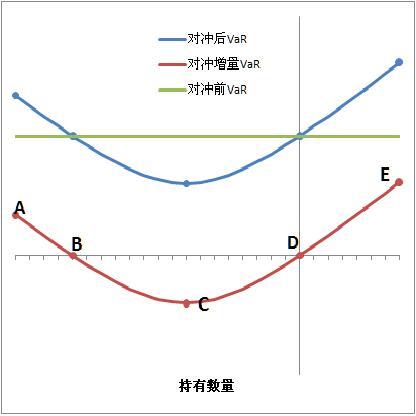

对于一个组合(比如一些债券的现券),假设使用另外一个资产(比如国债期货)进行对冲,那么不同的对冲数量下,组合 VaR 值的变化将如下图蓝线所示,对冲资产的增量 VaR将如红色线所示:

结合成分 VaR 的定义,我们能得到下表中的结论:增量 VaR和成分 VaR 的不同正负号,对应了上图中红色线的四段:

成分 VaR>0 成分 VaR<0 增量 VaR>0 AB :表示对冲严重过度 DE :表示为非对冲头寸 增量 VaR<0 BC :新增的持仓存在对冲效果,且处于 over-hedge 状态 CD :表示新增的持仓存在对冲效果,处于 under-hedge 状态AB 和 DE 可以直接从持有数量上区分,所以本质上四种情况都可以区分出来。而且上述成分 VaR、增量 VaR 不单对单比持仓成立,对持仓分组如行业、风险因子、风险类型的敞口都可以这样分析。

不过,上面所说的对冲等价于降低组合短期波动(等价于降低 VaR )。但实际业务中不完全是这样,主要有两点:

- 很多业务上的对冲事实上是一个长期效应,在短期会增加波动率和 VaR。比如买指数 CDS 来对冲高收益债券头寸,在逻辑上或者观察历史走势都有对冲效果,但从 VaR 上面经常体现不出来,在 VaR 上可能体现为非对冲头寸或者对冲过度。

- 某些业务上的对冲属于宏观对冲,比如用 VIX 指数来对冲信用利差风险,属于防范特定场景的风险,这种对冲效果只在特定情况下(比如市场大跌)才有效,但计算 VaR 时考虑了所有的情况,所以经常体现不出相关性。

在实际运用中一定要注意以上情况。

Q. E. D.

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK