Uniswap V3为何能成为去中心化交易所中的王者?

source link: https://www.tuoniaox.com/news/p-494947.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

Uniswap V3为何能成为去中心化交易所中的王者?

鸵鸟区块链要闻 2021-04-06 17:45 2105

摘要:

摘要:

Uniswap通过为主动型做市商和惰性LP开放选择权,试图撮合双方,并强迫他们按照同一套规则参与交易。

Uniswap 最近推出其备受赞誉的去中心化交易所(DEX)的第个三版本(V3)。外界反应褒贬不一,争论主要在于 V3 如何改变主动型和被动型流动性提供者(LP) 之间动态的不确定性。人们的反应是好坏参半。考虑到 Parsec Research 去年秋天就对此推出的预测文章 《Uniswap的成功机遇在于复制对冲基金之王Citadel的夏普率》,我们有必要进行跟进分析。

V3 的设计提出了一种可行的尝试,使文中所述的权衡空间变成无效,调和主动型和被动型 LP。

一方面,V3 是 V2 的超集,如果所有 LP 要从 [-∞,∞] 提供流动性,那么您的定价曲线与 V2 相同。另一方面,LP 现在可以以类似限价单的方式在单独的「桶」中提供流动性。这一升级明显旨在改善吃单者(taker )的体验。问题自然就变成了:如果我们已经在牺牲惰性流动性,为什么不建一个订单簿就够了呢?

答案是:一方面因为计算环境的掣肘,一方面是要挑战必须牺牲惰性流动性的观点。

订单簿 v. Uniswap V3

在标准的限价订单簿(LOB)中,交易场所提供一个报价振幅,股票交易中通常为 0.01 美元,加密货币交易因交易场所不同而不同。依据振幅的大小,挂单者(maker)可以在任意报价上逐一报出订单,但所有订单都必须独立管理。

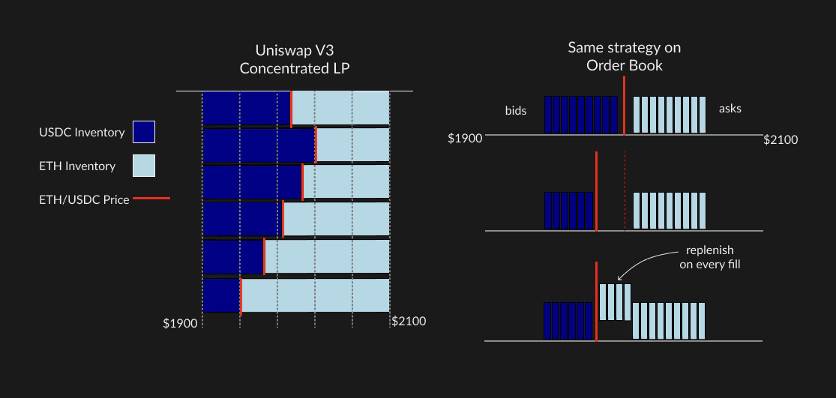

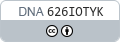

在 Uniswap V3 中同样确定了一组类似的价格振幅服务,但挂单者在 V3 中可以指定一个价格变动范围,利用价差订单全面覆盖这一范围。这样可以混合使用被动策略和主动策略,但重要的是,对于某些半被动策略,可以显著减少操作次数。

假设 LP 认为 ETH / USDC 的价格范围在 1900-2100 美元之间, V3 价差头寸可以一次性完成所有操作,而无需逐一调整竞价单和询价单以及管理所有的订单,从而显著降低了交易成本和维护成本。

Range Strategy on V3 vs. Order Book

由于 V3 将订单按价差覆盖在整个振幅范围内,所以当订单横穿一个价位时,它会与 LP 资本按比例匹配。这与 LOB 截然不同,LOB 是按先进先出法 (FIFO) 与不同的限价单匹配。这类细节听起来微不足道,但我向您保证,绝对不是。在每种流动性交易所环境中,非常微小的执行细节可能会对算法交易者的最佳策略产生很大影响。这在公有链情境中尤为突出。在这种情况下,最佳策略可能对整条链具有负外部性。由于执行订单和费用对挂单者而言按比例累加,因此似乎在单个价位内执行订单对交易的争抢会有所减少。

惰性流动性方面

当我思考前面链接的那篇有关 AMM 利弊权衡的文章时,理论上有一个漏洞,即聚合器的效果。流动性的累积对惰性 LP 产生寄生效应,尤其是多数领先的聚合器在高流动性交易所采用的 PMM (私人做市商)模式。这是寄生性的,因为主动型做市商有选择地加入交易,以填补无毒信息流,而不必面对庞大的、价格不断变化的市价单做其交易对手。随着时间的流逝,这会侵蚀 LP 的回报,因为主动型 LP 可以在聚合器订单中插队,而最终交易者的边际 Gas 费用则增加。

DEX 王者

这使我了解了我个人认为 V3 真正的重要性——一种可靠的尝试,成为去中心化交易所的王者。

Uniswap 通过为主动型做市商和惰性 LP 开放选择权,试图撮合双方,并强迫他们按照同一套规则参与交易。这就是让回头看订单按比例混合的妙处。通过将惰性 / 活跃订单均等混合在一起,可以使寄生聚合器做市商的问题偃旗息鼓。该设计将被动和主动 LP 捕获到同一订单队列中。结果是主动型做市商承担了较大的价格 / 库存风险,但可以换取大幅度削减交易费用。被动型做市仍会收取费用,并受益于主动型流量增加所带来的 taker 流量增加。

但是这只能是当 Uniswap 直接路由到大量交易时才行。

从长期看直接路由很难把握,但可以通过两种途径实现:

逐一拼做市商的延迟 / 基础设施成本,超过了在 Uniswap 之外进行路由的价格优势。仅当 Uniswap 流动性超强且拥堵时间小于 15 秒(例如,rollup)时,才会发生这种情况。此外,多数聚合器路由方案都涉及边际增加的用户体验和 Gas 成本(尽管这主要是与批准相关的成本,随着帐户抽象化,批准流将被弃用,该成本将逐渐减少)。

使用 UNI 代币鼓励进行直接路由。Uniswap 治理坐拥价值约 50 亿美元的 UNI 代币,可将其用于激励直接交易流,奖励吃单和路由交互界面。当 t→∞ 时不可持续,但如果能让第一条成为现实,则值得这样做。

这一设计机制依然存在很多问题。抢先交易 / 三明治交易依然会是持久的威胁?对 maker 和 taker 而言,订单簿交易所实际上是拥有极大优越性的环境?尽管如此,该设计还是目标远大的,并再次改变了 DEX 次元。

撰文:Will Sheehan,Parsec Finance 创始人

编译:Perry Wang

来源:链闻

和11万人同时接收最新行情资讯

搜“鸵鸟区块链”下载

和2万人一起加入鸵鸟社群

添加微信ID:tuoniao02

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK