广发固收:二季度新增地方债供给约2.4万亿,高峰或在5月

source link: https://www.gelonghui.com/p/457331

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

广发固收:二季度新增地方债供给约2.4万亿,高峰或在5月

前天 07:47

38,269本文来自格隆汇专栏:广发固收刘郁,作者:刘郁 肖金川 晓曦

2021Q1地方债发行:以再融资债为主

摘 要

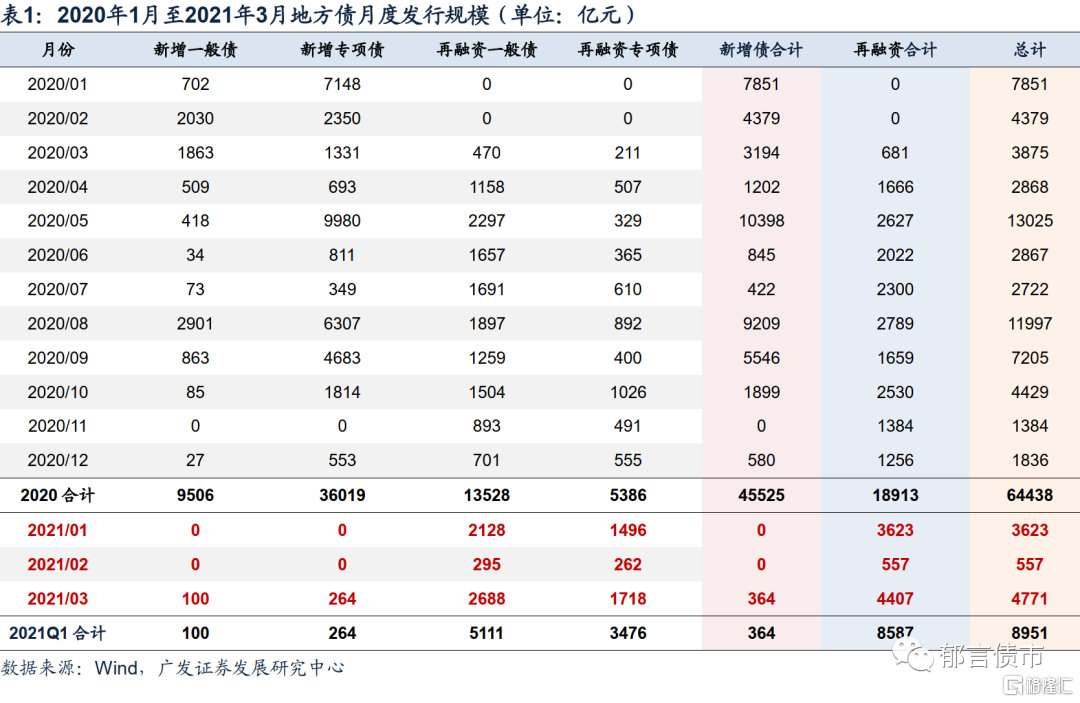

2021年一季度地方债发行:再融资债8587亿元(“偿还政府存量债务”的再融资债4634亿元),新增地方一般债100亿元,新增地方专项债264亿元(据Wind)。

二季度新增地方债可能发行2.4万亿元。主要是考虑新增地方专项债券提前批额度1.77万亿元、剩余的1380亿元中小银行资本金额度、估算的新增地方一般债提前批额度4000亿元、以及在6月可能分配的两会新增地方债额度1200-1450亿元。

节奏方面,根据11个省、4个计划单列市已发布的发行计划,推算全国地方债发行节奏,预计4-6月新增地方债发行可能依次为4900亿元、12900亿元、6400亿元。二季度地方债供给高峰可能在2021年5月。

发行期限方面,在2020年11月4日发行工作意见下,2021年地方债期限多数位于10年以下(含10年),较往年期限有所缩短。10年以下(含10年)地方债供给增多,可能会对相应期限的利率产生一定冲击。

核心假设风险。国内财政政策出现超预期调整。由于能查询到二季度地方债计划的省份数有限,统计数据可能存在偏差。

1

2021Q1地方债发行:以再融资债为主

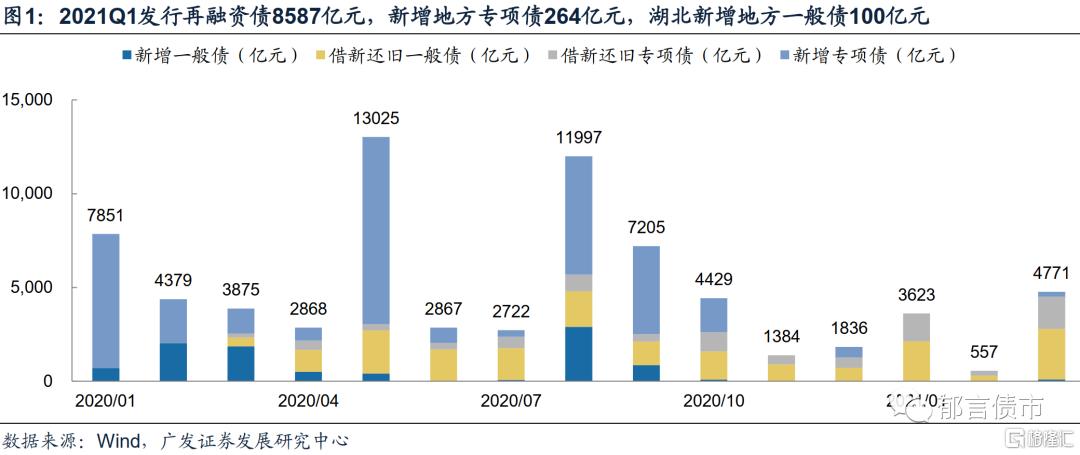

2021年一季度地方债发行再融资债8587亿元,新增地方一般债100亿元,新增地方专项债264亿元(据Wind)。再融资债中“偿还政府存量债务”的再融资债4634亿元。分月来看,1月、2月均未发行新增地方债,分别发行再融资债3623、557亿元,全部为“偿还政府存量债务”的再融资债;2021年3月发新增地方债364亿元,其中新增地方一般债100亿元(湖北),新增地方专项债264亿元(湖北150亿元+四川中小银行专项债114亿元)。3月发行再融资债4407亿元,其中“偿还政府存量债务”的再融资债453亿元。3月再融资债发行以常规再融资债(“偿还到期政府债券本金”)为主,特殊用途再融资债(“偿还政府存量债务”)发行集中在1月,2月。3月逐步减少。我们推测2020年12月以来特殊用途再融资债的发行可能接近尾声。

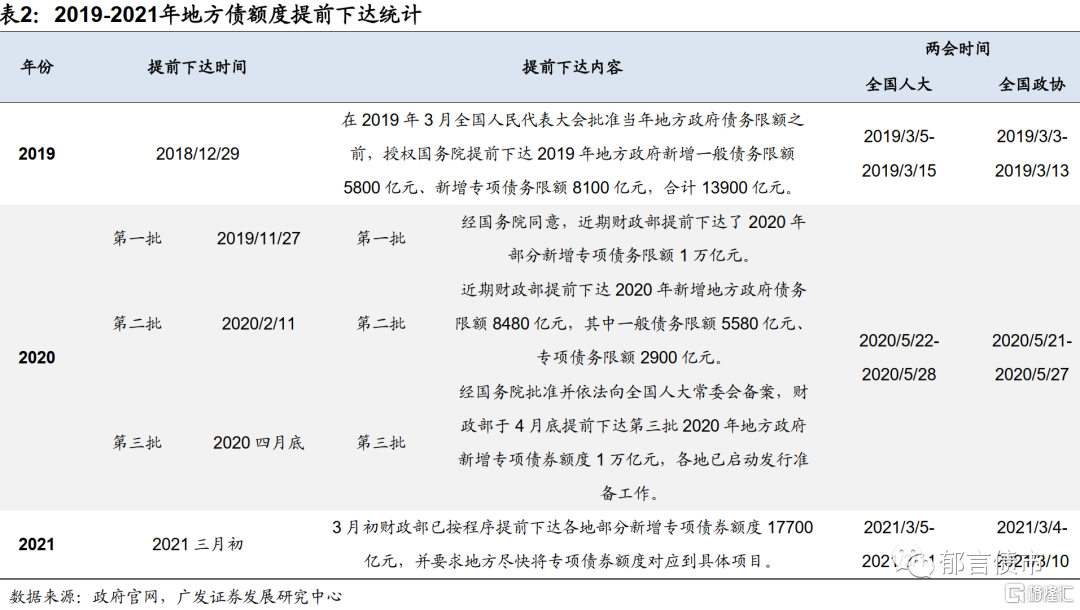

一季度新增地方债发行仅364亿元,主要与提前额度下达较晚有关。根据央广网新闻,2021年3月初,财政部按程序提前下达各地部分新增地方专项债券额度1.77万亿元。而2019年新增地方债额度于2018年12月29日提前下达,2020年新增地方债第一批额度于2019年11月27日下达。

2

2021Q2新增地方债发行约2.4万亿元,高峰可能在5月

预计2021年地方债新增供给预计4.6万亿元。主要考虑地方财政赤字8200亿元,专项债3.65万亿元,以及2020年未发完的1494亿元中小银行资本金专项债。具体来看,新增地方一般债方面,2021年地方财政赤字8200亿元,通过发行地方政府一般债券弥补。专项债方面,2021年拟安排地方政府专项债券3.65万亿元。此外,2020年地方债新增限额用于补充中小银行资本金2000亿元仅发行506亿元,剩余1494亿元可能在2021年发行。相当于2020年3.75万亿元中的1494亿元,移到2021年,使得2021年新增专项债限额达到3.8万亿元,而2020年调整之后是约3.6万亿元。根据已发布的发行计划,四川在3月9日发行114亿元支持中小银行发展专项债券,还剩下1380亿元。

从二季度地方债供给来看,新增地方专项债提前批额度约1.77万亿元,中小银行资本金专项债额度约1380亿元,新增地方一般债提前批额度约4000亿元。具体来看,专项债方面,2021年3月初提前下达的新增地方专项债券额度1.77万亿元以及中小银行资本金专项债剩余的1380亿元额度,均有可能在二季度发行。一般债方面,暂未披露新增下达额度,按专项债提前下达比例48.5%(1.77/3.65亿元)估算,推算新增下达额度约4000亿元。

如何分析二季度各月地方债供给压力?从两个逻辑出发:

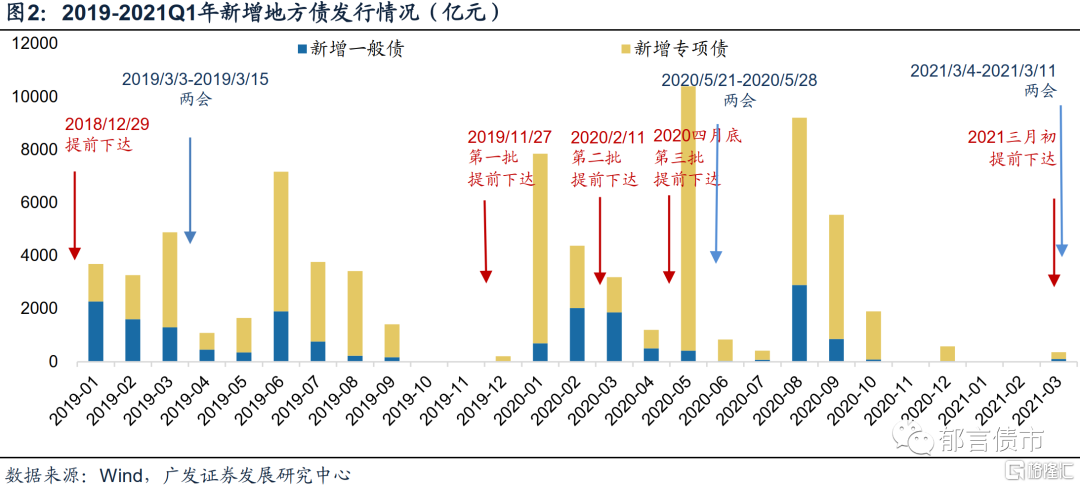

一是回溯历史数据,从地方债提前下达时点到发行高峰时点可作为参考。结合2019、2020年提前额度下达后,基本3个月内发完,且从发行高点来看,主要在提前额度下达后的1-2个月达到供给高点。因此,2021年3月初下达提前额度后,可能在4/5月达到供给高点。具体来看,2019年提前额度下达时间为2018年12月29日(月末),供给高点在2019年3月出现,间隔了2个月。2020年第一批提前额度下达时间为2019年11月27日(月末),供给高点在2020年1月出现,间隔了1个月。2020年第二批提前下达额度时间为2020年2月11日(上旬),供给高点在2020年5月出现,约间隔2个半月。2020年第三批提前下达额度时间为2020年四月底,供给高点在2020年5月出现,几乎无间隔。

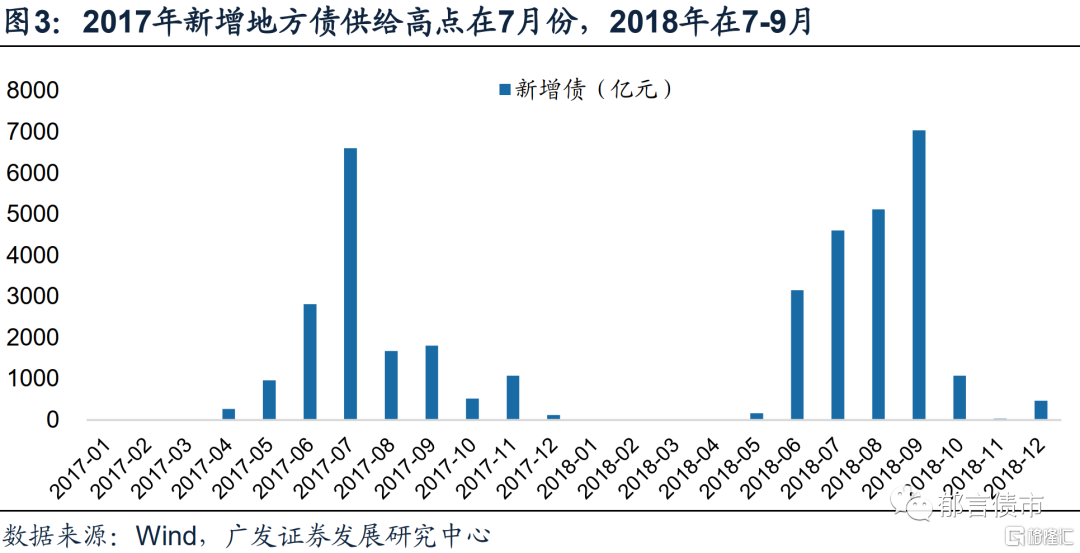

除提前额度下达外,两会审批的额度也可能在二季度形成供给,预计两会审批的额度在6月份发行1200-1450亿元。从历史节奏来看,在地方债未提前下达的2017、2018年,供给高点分别出现在7月份(2017年7月6610亿元新增地方债)、7-9月份(2018年7-9月4613、5127、7044亿元新增地方债)。6月非供给高点,但也有2800-3000亿元的新增地方债发行,占全年额度的15%-18%。也就是说,2021年两会审批的额度可能主要在三季度进行放量,6月份可能发行1200-1450亿元。

结合提前下达额度、两会审批额度来看,二季度预计新增地方债约2.4万亿元。

二是根据已披露二季度地方债发行计划的省份,推算全国地方债发行节奏。

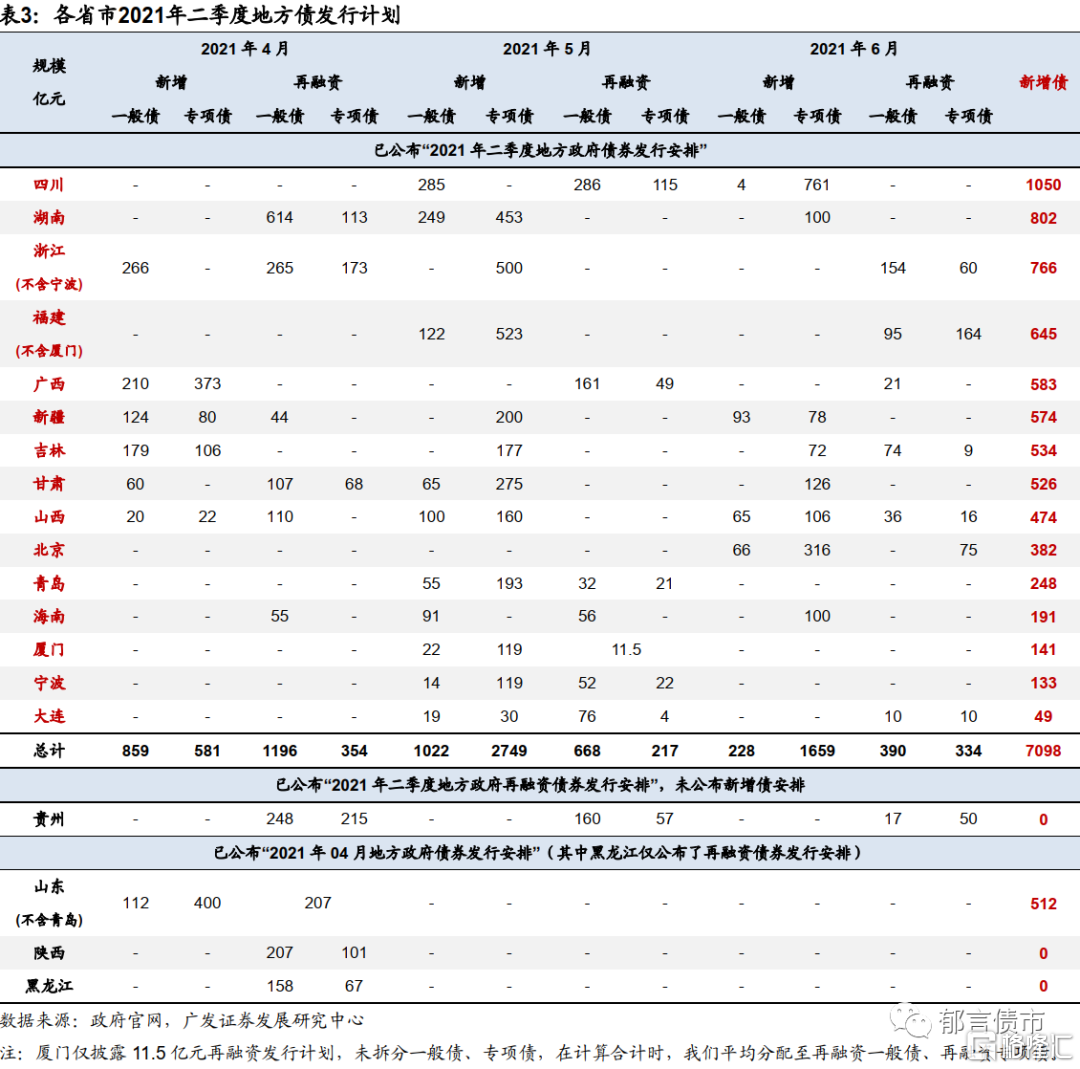

从已披露的省份发行计划来看,4月、5月、6月新增地方债供给比例约20%、53%、27%,各省供给高峰多在5月份。具体来看,截至到2021年3月31日,11个省、4个计划单列市可查询到二季度地方债发行计划,这些省市4月、5月、6月分别合计发行新增地方债1440、3771、1887亿元,合计发行再融资债1550、885、724亿元。新增地方债发行高峰多在5月。其中新增地方专项债4月、5月、6月分别为581、2749、1659亿元,地方专项债发行高峰同样多在5月,但6月也较高。

分省份来看,可查询到的省份中,四川、湖南、浙江(不含宁波)、福建(不含厦门)新增地方债供给均超过600亿元,分别为四川(1050亿元)、湖南(802亿元)、浙江(不含宁波)(766亿元)、福建(不含厦门,645亿元)。

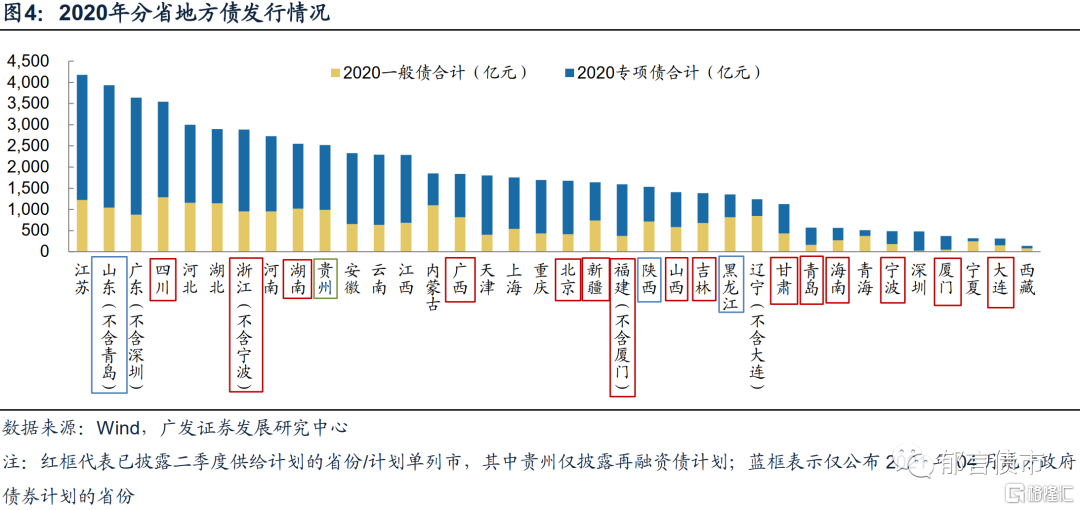

需要说明的是,由于能查询到发布计划的省份有限,统计数据可能存在偏差。从发债大省来看,2020年地方债发行额超过2000亿元的有13个省,江苏、广东、河北、湖北、河南、安徽、云南、江西暂未查询到二季度地方债发行计划。

根据这些已发布发行计划的省份,据此推算全国地方债发行节奏,我们预计4-6月新增地方债发行可能依次为4900亿元、12900亿元、6400亿元。二季度地方债供给高峰可能在2021年5月。同时,4月、5月、6月地方债分别到期3763亿元、2880亿元、4020亿元,考虑发行再融资债约为到期量的90%,4月地方债发行合计可能为8300亿元。

3

地方债发行期限展望:以10年以下(含10年)为主

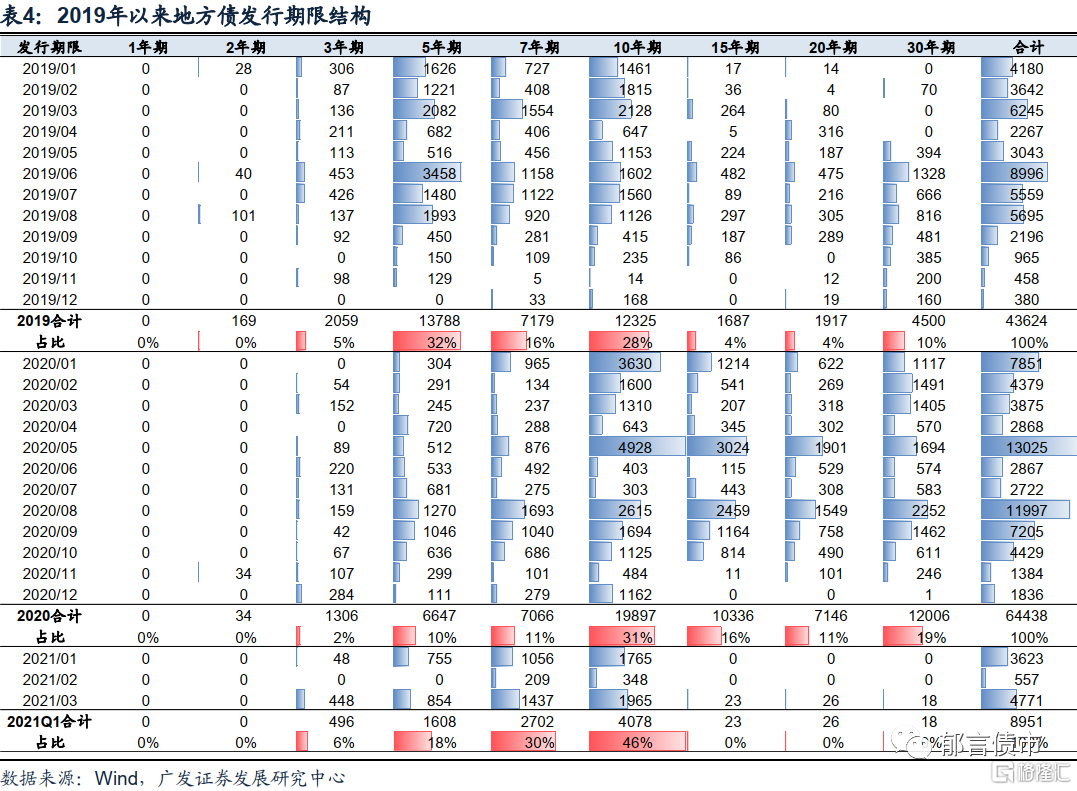

从期限结构来看,2021年一季度地方债发行以10年期为主(占46%),其次为7年期(占30%),10年以下(含10年)合计占比99%。具体来看,一季度合计发行8951亿元地方债,其中10年期地方债4078亿元,占比46%,7年期地方债2702亿元,占比30%。10年以下(含10年)合计8884亿元,占比99%。而2019、2020年10年以下(含10年)地方债分别占比从81%、54%。

地方债发行期限以10年以下(含10年)为主,主要与财政部2020年11月4日发布的《关于进一步做好地方政府债券发行工作的意见》有关。根据工作意见,地方财政部门应当均衡一般债券期限结构。年度新增一般债券平均发行期限应当控制在10年以下(含10年),10年以上(不含10年)新增一般债券发行规模应当控制在当年新增一般债券发行总额的30%以下(含30%),再融资一般债券期限应当控制在10年以下(含10年)。一季度的地方债发行,拆分成新增和再融资来看,新增地方一般债100亿元,期限10年。再融资一般债合计5111亿元,全部在10年以下(含10年),其中10年期再融资一般债1849亿元,占比36%,7年期再融资一般债1732亿元,占比34%。

因此,在2020年11月4日发行工作意见下,2021年地方债期限多数位于10年以下(含10年),较往年期限有所缩短。10年以下(含10年)地方债供给增多,可能会对相应期限的利率产生一定冲击。

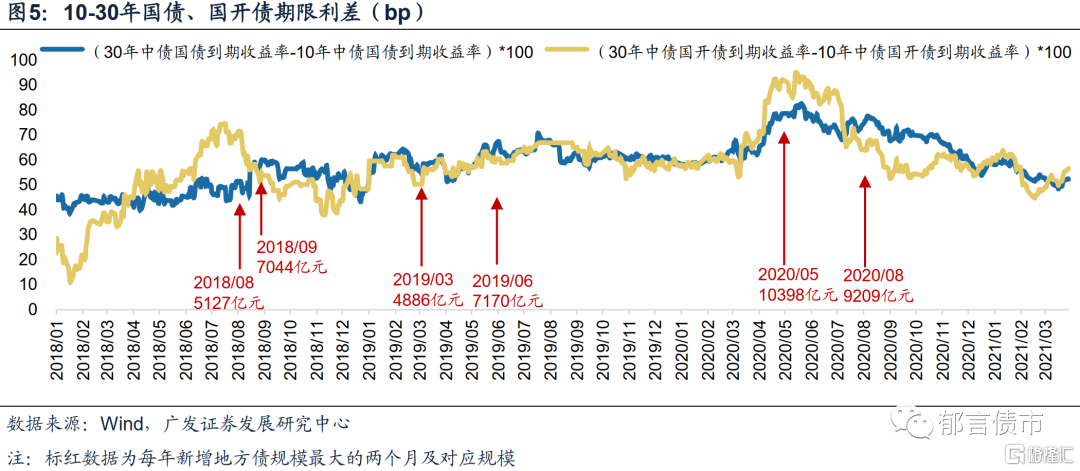

一个可供参考的例子是2020年30年-10年国债期限利差,因长期限地方债供给压力而走阔。具体来看,2020年发行地方债6.4万亿元,其中30年期地方债1.2万亿元,占比19%,而2019年发行4500亿元,占比10%,2018年仅发行20亿元。2020年5月22日,30年-10年国债期限利差达到83bp,国开债期限利差达到93bp,而2019年年末、2020年年初30-10年国债、国开债期限利差均处于60bp左右。供给冲击使得30年与10年的利差明显走扩。

4

附录:26省发行特殊用途再融资债

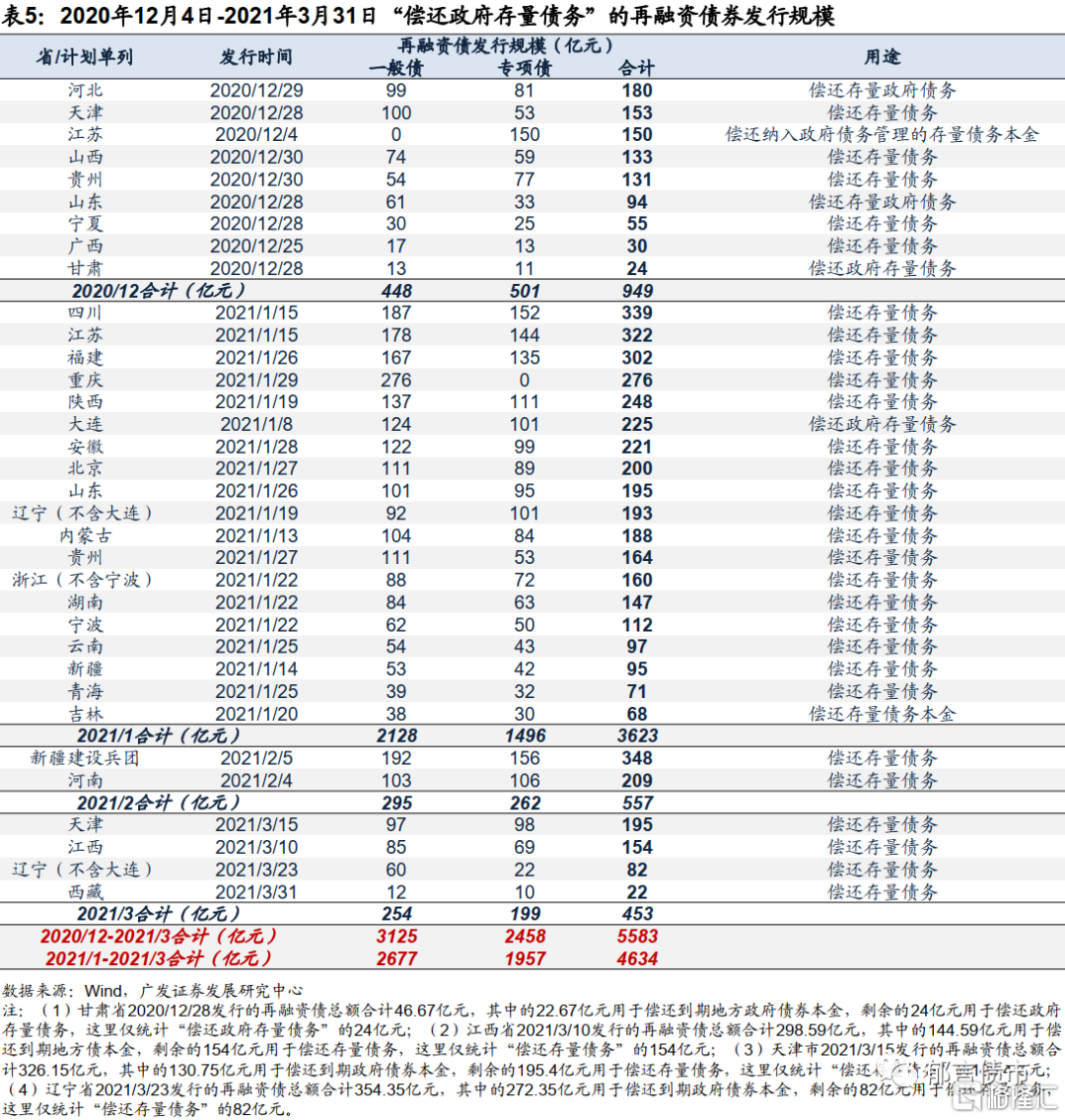

2020年12月4-30日,共有22只再融资地方债(规模合计949亿元)的用途表述出现变化,由“偿还到期地方政府债券本金”变化成“偿还政府存量债务”。且在披露内容上,由“披露所偿还原债券名称、代码、发行规模、到期本金规模等信息”到“不披露所偿还债务信息”。

2021年1月1日-3月31日,“偿还政府存量债务”的再融资债合计发行4634亿元。分月度来看,2021年1月发行3623亿元(一般债2128亿元,专项债1496亿元);2月发行557亿元(一般债295亿元,专项债262亿元);3月发行453亿元(一般债254亿元,专项债199亿元)。

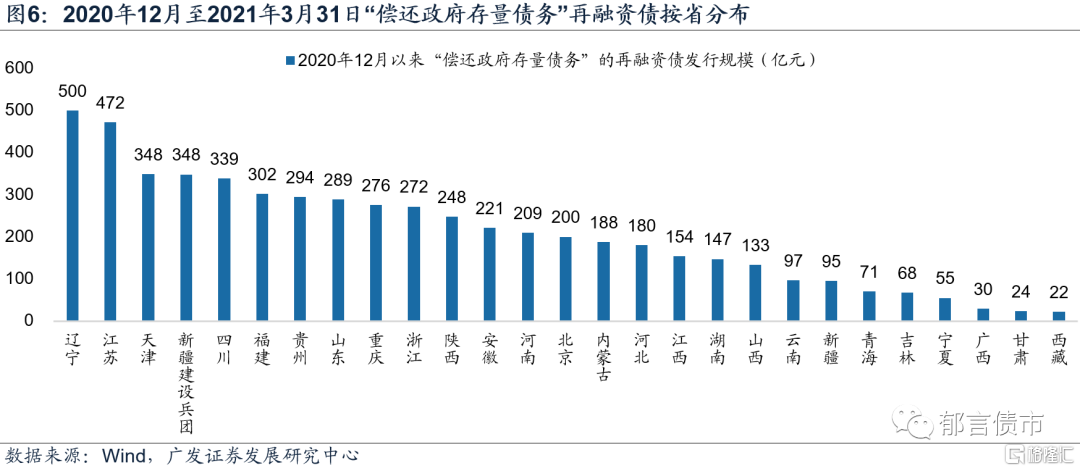

分省份来看,全国26个省已发行“偿还政府存量债务”的再融资债,还有广东、上海、海南、湖北、黑龙江5省暂无“偿还政府存量债务”的再融资债发行。具体来看,自2020年12月以来,已有辽宁、江苏、新疆(含新疆建设兵团)、天津、四川、福建、贵州、山东、重庆、浙江、陕西、安徽、河南、北京、内蒙古、河北、江西、湖南、山西、云南、青海、吉林、宁夏、广西、甘肃、西藏共计26省发行“偿还政府存量债务”的再融资债,还有广东、上海、海南、湖北、黑龙江5省暂无“偿还政府存量债务”的再融资债发行(未统计港澳台)。

发行规模在300亿以上的共计6个省份,分别为辽宁(500亿元)、江苏(472亿元)、新疆(443亿元,其中新疆建设兵团348亿元)、天津(348亿元)、四川(339亿元)、福建(302亿元)。200-300亿元的共计8个省,分别为贵州(294亿元)、山东(289亿元)、重庆(276亿元)、浙江(272亿元)、陕西(248亿元)、安徽(221亿元)、河南(209亿元)、北京(200亿元)。

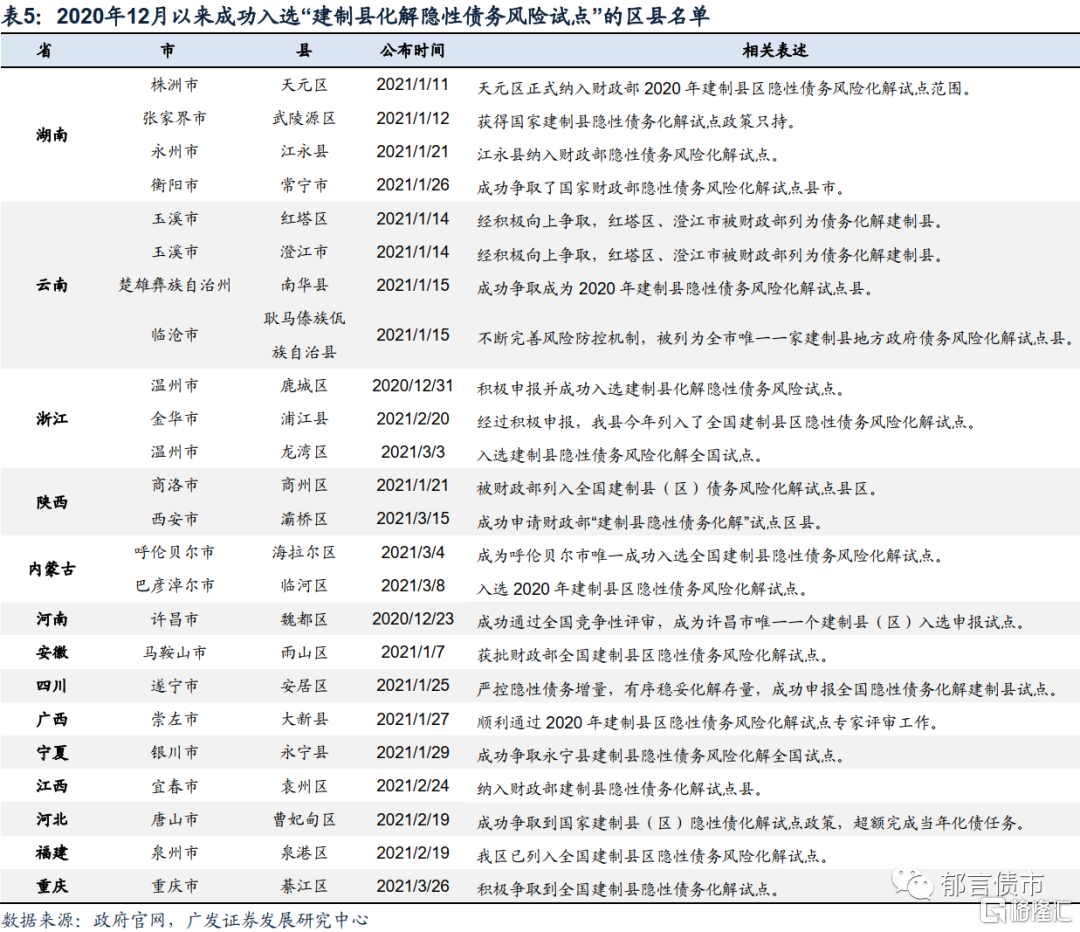

建制县隐性债务风险化解试点可以采用地方债置换隐性债务,2020年12月以来披露的建制县试点范围不断扩大。通过人工查找2020年财政预决算报告、政府工作报告,不完全统计出,自2020年12月以来,15个建制县纳入了隐性债务化解试点。湖南和云南均有4个,浙江有3个,陕西、内蒙古均有2个,河南、安徽、四川、广西、宁夏、江西、河北、福建、重庆各1个。

风险提示:

国内财政政策出现超预期调整。由于能查询到二季度地方债计划的省份数量有限,统计数据可能存在偏差。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK