一文详览“飞”协议——Fei Protocol

source link: https://www.tuoniaox.com/news/p-494351.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

摘要:

Fei Protocol:一种去中心化的、分配公平、高流动性、可扩展的稳定币平台

前言

本文介绍一种“飞”协议FEI和FEI 稳定币。“飞”协议的目标是保持ETH/FEI的交易价格紧紧跟随 ETH/USD的价格,并保持市场的高流动性。FEI采用的是一种新型的稳定币机制,我们把他称为 “直接激励机制”来实现此目的。该机制利用动态的流动性挖矿奖励和基于DEX交易量的销毁惩罚机制来锚定到一个固定价格(1美元),初始我们将在Uniswap启动这一协议,后期根据需要可以通过治理来增加并更新其他的DEX平台和流动性激励。

初始流通的“飞”代币FEI只能通过以ETH计价的联合曲线来购买,这里我们把这些通过购买进来的ETH定义为协议控制资产价值Protocol Controlled Value (PCV)。PCV是完全由协议拥有并控制的锁定在智能合约中的资产,而不是之前广泛存在的I OWE YOU(IOU)欠条,前者可以理解成Total Value Locked(TVL)的一种更强大用例的子集。

FEI协议创世时将用PCV全部资产为 Uniswap上的ETH/FEI提供流动性,这是一种不需要超额抵押的“流动性担保”模型。随着供应的增长,联合曲线的代币价格接近预言机的固定价格,当Uniswap价格高于锚定价时可确保产生套利 机会,而如果Uniswap价格低于锚定价一段时间则PCV可以提供流动性来支撑其回到锚定价。

FEI协议的治理代币我们称为TRIBE“部落”代币,TRIBE奖励给Uniswap的FEI/TRIBE的LP持有 者。FEI“飞”协议具有其他的稳定币协议不具有的核心优势,它保证了去中心化和可扩展,同时新 的代币供应公平的分配给了新的需求方。PCV为“飞”协议提供了更大的灵活性以保证项目的长期目标,FEI代币持有者真正从一个高稳定度和高流动性的稳定币协议中受益。

直接激励稳定币

与现有的三种稳定币,即法币抵押、加密资产抵押和无资产抵押模型相比,Fei的直接激励方法提出了更有前途的改进方案。

法币抵押型稳定币,如USDC和USDT由中心化的机构发行,托管美元后在链上发行稳定币。这类稳定币有两个关键优势,其一是资本效率,1:1的汇率下保证它们可以随着需求迅速增加供应;其二它是有抵押的,总是可以被赎回为抵押资产。然而,永远存在这些中心化的发行机构并没有完全有资产抵押的风险,作为偿付能力审计中的储备金是黑箱操作的(如果有的话)。法币抵押稳定币也面临监管风险,比如黑名单账户、强制KYC,甚至清除资金,对于和它们集成的平台这构成了生存的威胁。虽然法币抵押稳定币因为他们的优势目前主导了市场,但去中心化的解决方案因其无许可的属性可解决他们上述的问题。而目前流行的稳定币机制都有他们的固有缺陷,我们将在下面探讨这些问题。

加密资产抵押稳定币,如DAI和sUSD,以某种超额抵押机制发行在链上的,超额抵押或者说这种过度担保使得无许可成为可能。其缺点是资本效率低下,这是由于需要足够的资产缓冲来防范抵押品的价格波动,所有的稳定币发行都需要背后超额抵押的资产,必须对其偿付能力进行监控, 这限制了去中兴化稳定币的增长。DAI即是一个主要的例子,它甚至设定了不能超过的债务上限。

无抵押稳定币是一个引人注目的替代选择,它们使供应能够无限制地增长并通过去中心化的方式 发行。目前实现的主要机制是铸币税和Rebase两种模型。像ESD这样的铸币税模型动态调整供应 来维持锚定价格。市场对ESD需求升高时,向一组利益相关者(铸币税持有人)发放新的货币供给 ,当需求降低时,就会有一个通缩机制来缩减货币供应。铸币税模型有两个缺点,首先,没有抵押品或流动性支持锚定价格,这可能会造成流动性危机,并在低于其锚定时放大价格的波动性。 此外,该机制非常有利于铸币税持有人。由于不公平的中心化的奖励方式,更多加密生态并不会认真考虑他们的存在。像FRAX这样的部分准备金模型试图解决没有抵押品的问题,但它们仍然保留了铸币税模型的经济学缺陷。Rebase代币(如AMPL)调整用户余额,将需求加权价格转移至锚定价格,当与其他应用平台集成时,它们就存在可用性问题,因为用户的账户余额是动态变化的。如上,无抵押稳定币也被证明具有极高的波动性。

本文提出了一种新的稳定机制——直接激励。直接激励稳定币是一种既激励稳定币的交易活动, 也激励稳定币的使用,利用奖励和惩罚机制将价格推向锚定价格。一般来说,这将包括至少激励性交易平台作为枢纽,所有其他的交易所和二级市场都可以通过该交易所进行套利,有助于在整个生态系统中维持锚定价格。直接激励模式本身来说也存在与其他非抵押稳定币类似的问题,一没有流动性保证,二没有抵押品支持整个体系。为了解决这一问题,飞协议将直接激励模型与作为流动性支撑的协议控制值PCV(Protocol Controlled Value)相结合,这些机制一起创造了一个去中心化的,分配公平,高流动性,可扩展的稳定币平台。

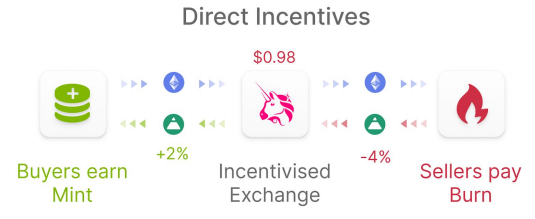

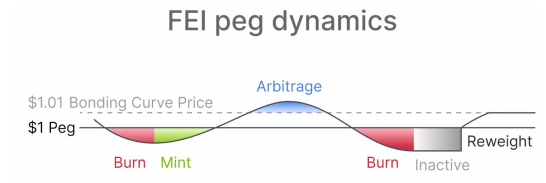

> 图释:Fei Protocol 通过在结合币价的前提下对 mint 和 burn 双方直接的价格奖惩来推动达成锚定目标(1 美元)。

在 FEI 代币处在折价的状况下进行卖出会导致更大的损失,相反买入会提供 直接的收益,Fei Protocol 正是用这种方式推动价格稳定在锚定目标附近。

协议控制值Protocol Controlled Value

在大多数DeFi应用程序中,用户存入资金得到一个欠条性质的IOU代币。用户按投入比例得到总 发行的资产代币,这些资产属于总锁仓价值Total Value Locked (TVL)的一部分。协议会规定这些资金该怎么利用,可以激励持币者推动协议脱离不利的价格点位,甚至有的协议会给持币人或储 备金提供者分红。但是这些价值在任何情况下都不属于协议,而是属于协议的用户和持有者。

这种所有权的缺位造成了“雇佣资本”的问题,在所有基于TVL的机制中都很明显。例如,Uniswap LP代币和AaveaTokens可以赎回成质押资产,在高APY或高激励时,TVL会增加,一旦这些回报不在了,资金就会转向下一个最好的机会,例如SushiSwap或Compound。

“飞协议”机制背后的关键创新想法是协议控制值(PCV),PCV是TVL的一个子集,协议不发放欠条而完全拥有资产。PCV为DeFi协议开辟了一个新的生存空间,超越了用户所有TVL模型所能达到的范围,它从根本上影响市场而不是通过高利润激励市场。由于没有用户可以赎回资产,协议变获得种种好处。PCV最明显的一个用例是,让协议成为Uniswap等自动做市商(AMM)的流动性提供者(LP)。在交易量足够情况下,该协议将从本质上控制交易对的汇率。它可以使用其PCV来做市场的对手方来重新平衡价格,可以锁定或燃烧多余的代币。例如,假设有一个以FEI/USDC计价的Uniswap资产池,目前流动性深度为1100 FEI和1000 USDC。在这个例子中,飞协议拥有90%的流动性。飞协议可以自动执行以下交易:

1、收回所有流动性(990 FEI和900 USDC)

2、将~5 USDC换为~5 FEI(剩余流动性为~105/105 FEI/USDC)

3、以1:1的汇率再供应895 FEI和895 USDC

上述交易的净效果是协议花费了5个USDC的 PCV来恢复锚定价格,即FEI还是1USDC的汇率 (1000FEI:1000USDC)。

此设计与FEI 稳定币用例完全一致,对比TVL由用户控制和锁仓作为抵押物,这是一个显著的改 进模式。PCV还可以用于在Compound和Aave等借贷市场上放贷。

首先要考虑如何为PCV筹资,协议需要发行获得PCV的代币或提供服务。一种自然的方式是协议 收取服务费用,但更强大的融资机制是联合曲线,由协议来控制铸币用于激励ETH或其他ERC20 代币的流入,联合曲线的价差由协议捕获用于增值PCV。联合曲线优雅地表达了数学的公平性, 新的购买需求可以直接从联合曲线购买从而扩大代币供应,这与这与集中奖励的铸币税模型形成 鲜明对比。套利者可以从联合曲线和现货交易之间的任何市场错位中获利。通过以下两种方式来 获得新的铸币供给:

1、直接从联合曲线购买

2、间接从套利者获得

关键套利是不必要的,因为用户可以直接从联合曲线购买。这将带来代币增发的公平分配,实现 该方案主要得益于PCV筹资的模式。

飞协议通过以下方式利用PCV,通过不能出售的单向ETH联合曲线来销售代币,PCV以FEI和 ETH计价在Uniswap上流动性,可以理解为是间接担保或“流动性担保”。

流动性抵押品颠覆了传统稳定币抵押品的理解。在超额抵押模型中,用户提供固定数量的抵押品 如ETH,但这种抵押品可能是不稳定的,只要债权人头寸保持偿付能力,就可以平仓并赎回抵押 品。在FEI模型中,抵押品有了新的市场价值,赎回抵押资产的唯一途径是在二级市场上出售FEI 。出于这个原因,“FEI”不能被用来加杠杆或维持对抵押资产的敞口。相反,FEI的抵押物是不可撤销的,是协议所拥有的流动性。

这种方法具有部分准备金的属性,我们可以把抵押率看作是PCV除以用户中流通的FEI。如果所 有未偿付的FEI按比例出售或赎回PCV,则该抵押率决定了收到的抵押物金额。该模型不要求 PCV流动性和流通FEI的水平均等。其原因与传统银行的部分准备金制度相同:如果只有一部分 人想要清算,那么为每一个头寸持有过多的抵押品是资本效率低下的。

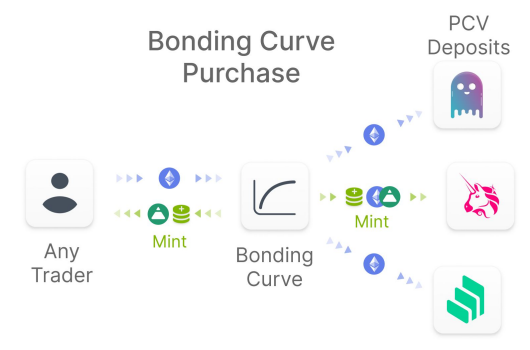

> 图释:任何用户都可以在联合曲线购买FEI代币,当协议获得了PCV以后 未来使用场景可以更 具想象力,例如在 AAVE ,Compound和Uniswap之类的借贷平台中维持抵押品余额、可以通过提供和借用 FEI 代币来调整市场利率,甚至可以利用这些治理代币为整个生态系统的治理过程做出贡献 。

更广泛来说,Fei协议允许通用的PCV募资和调用。所需资金可以再开一条新的联合曲线来获得, 每条联合曲线都可以将其PCV部署到由治理来管理的投资组合中。未来将有足够的资金配置到流动性,剩余的资金可以在借贷市场中进行计息。它甚至可以投资于Yearn平台来为PCV增值。还可以和Graph Protocol集成,部署PCV来管理一个集成飞协议的应用清单。

PCV对于Defi协议的衡量要比TVL更真实有效,TVL只是一个使用的度量标准,而而PCV代表协议控制的不可撤销资产总价值。

协议设计机制

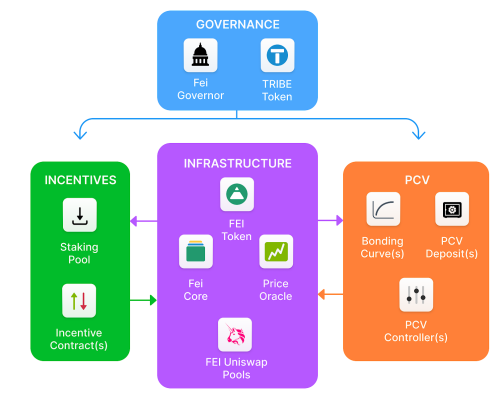

如下图所示,飞协议有几个核心组件:Fei core(内核)、Fei stablecoin(稳定币)、bonding curve(s)联合曲线、PCV Deposits PCV存入、PCV Controllers PCV控制器、Fei IncentivesFEI激励、TRIBE governance token TRIBE治理代币和DAO组织。

> 图释:飞协议通过TRIBE Token来管理整个系统的运转,在Uniswap上跑的FEI的基础 架构核心由FEI内核、FEI稳定币和价格预言机组成;激励系统有Staking Pool和激励的智 能合约构成;PCV协议控制资产值由联合曲线,PCV的存入和PCV控制器所组成。

Fei内核

Fei Core是Fei协议的访问控制中心,它定义了下面的角色以及每个角色可以做什么,它还控制哪 个合约对应哪个角色,各个角色如下:

1、挖矿Minter-铸币FEI到任何地址

2、烧毁Burner-从任何地址燃烧FEI

3、控制Controller-从初始存款移动PCV的进出

4、治理Governor-可以授予/撤销任何角色,并升级协议组件,TRIBE and DAO一节进一步讨 论。

在Fei Core中基于角色的方法使得协议完全模块化。可以通过部署一个合约并赋予它一个角色并 通过投票加入新特性。这种灵活性使飞协议能够适应生态系统的进化,随DeFi一起发展。

FEI代币

FEI是飞协议的锚定稳定币,遵循ERC-20标准,FEI的供应是无上限的,Minter和Burner合约通过 联合曲线和交易激励控制其发行。FEI代币有一些非标准的ERC-20功能,但仅针对部分交易。有 动态激励会给到涉及到想要给激励的地址,激励地址是飞协议想要激励某些行为的特定合约地 址。激励合约控制着每次激励的流动方向和额度。激励合约被指定为铸币Minter和销毁Burner, 如果用户将FEI发送到一个激励地址,他们的余额将受到铸币Minter或销毁Burner过程影响而产生 变化。飞协议的主要激励地址在FEI/ETH uniswap池,我们将在下面进一步探索相关机制。

代币发送者的余额变换可能与转账金额并不相同,铸币激励会导致发送者的余额得到一定增加, 而销毁激励会在转账后减少发送者余额的剩余部分,如果余额不足将交易会退回。这类似于 Rebase代币的功能,它直接对用户地址余额进行操作。该设计重要的应用是激励的局部性,只适用于涉激励性转账的用户,而且用户可以计划这些操作。激励地址和激励合约是公开的,用户可以自由的避免这些涉及奖励地址,而他们的其他交易是完全标准化的。DAO能够添加和撤销与激励地址相关的激励合约。

从会计的角度来看,协议有三种不同类型的FEI,它们有一些重叠。这些代币都是可分割的,并且从代币的角度来看是相同的,协议会计算在他们每一种在流通中的数量。三种代币类型如下:

1、FEIp : 协议控制的FEI,部署在LP池或不同PCV控制的其他池子

2、FEIb : 联合曲线分配给用户的FEI,每个联合曲线会计算各自的数量

3、FEIu : 用户控制的FEI,总供应量FEI减去少FEIp

一般来说,FEIb 和FEIu 之间有重叠,当用户通过AMM向协议LP出售时FEI,用户的FEIu 就变 成了协议控制的FEIp ,反之亦然——当用户购买FEI时,它就从协议控制的FEIp 变成了用户的 FEIu 。

联合曲线

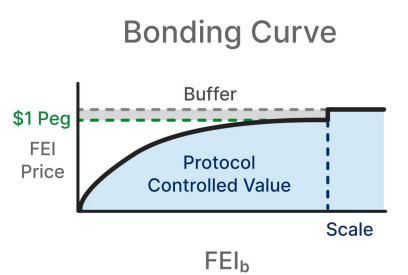

联合曲线是由飞协议指定来铸币的,它发行FEIb 和生成PCV用于维持币价的锚定。起初联合曲 线将是单向的,并以ETH计价。其定价功能会让价格逐渐接近预言机的锚定价格。这种网络启动 机制为提供PCV的早期用户提供折扣来购买FEI。当价格达到锚定价格时系统进入扩张(Scale) 阶段,FEI达到目标发行总量FEIb ,联合曲线FEI的价格切换为1。对于不同的联合曲线,Scale阶段的发行量可以不同,这将驱使PCV的底层资产未来可能为各种代币。初始的FEI联合曲线将使用ETH作为基础资产,锚定价格将是ETH/USDC Uniswap池在10分钟窗口内的时间加权平均价格(TWAP)。

新的FEI的联合曲线应该只使用去中心化代币来维持飞协议的去中心化。

债券收益率曲线以一个基于供给的次线性增长率折现。次线性曲线奖励最初的投资者,同时仍然 引导协议的充分潜在价值。线性或超线性模型具有爆发性,且缺乏保留的PCV。

设OA (B) 为以B资产支付的A资产的预言机价格,例如OETH (FEI) = 500 FEI/ETH。预言机的价格代表交易价格的“标准价格”,即1 FEI = 1美元。设S为Scale阶段给定联合曲线的发行总量,用 FEI 表示。在pre-Scale阶段当总供应量为X ,单位FEI的瞬时ETH价格使用如下公式计算:

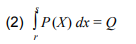

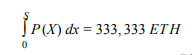

对联合曲线进行积分,以确定从给定供给量 r 到另一供给量 s 所需的ETH数量Q:

根据以上公式可以计算出S = 2.5亿FEI,OFEI (ETH) = 1/500 ETH/FEI,达到Scale扩张期所需的 ETH数量:

注:假设当前ETH的价格为OFEI (ETH) = 1/1400 ETH/FEI,所以达到同样规模所需的ETH为 119047.5。

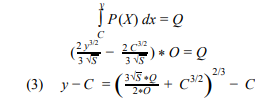

根据式(2),我们可以把 y 定义为最终供给。可以重新变换积分,以求解给定ETH投资量 Q 在当 前用户供应C下得到的FEI总数量 y - C:

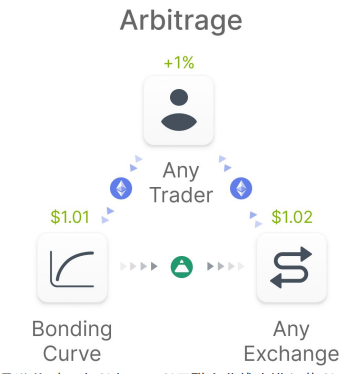

一旦联合曲线达到Scale阶段规模,它将固定汇率在1美元+b。b是一个缓冲值,使平均价格保持 在1美元左右。当任何二级市场价格超过$1 + b时,就存在无风险盈利机会。套利者可以在联合曲 线购买FEI,然后在二级市场上出售获利。

图释:价格出现明显溢价时,套利者可以利用联合曲线来进行获利,而这自然就会让币价 处在锚定目标上方一侧时存在回归锚定价格的动力 。

在b = 0时,价格方差大部分低于1美元。通过添加缓冲区b(最初设置为1%),$1以上也有一些价 差空间。考虑这种价格调整机制,定价函数修改为

图释:通过在联合添加缓冲区b,$1以上也有一些价差空间,从而不需要额外的激励来维持锚定 汇率。随着流动性增加和波动性降低,通过治理逐步将b收敛到0,从而不再需要缓冲区间。

这种纯粹的套利机会意味着,当价格超过1美元+ b 时,该协议不需要额外的激励来维持锚定汇 率。随着流动性增加和波动性降低,通过治理逐步将b收敛到0,从而不再需要缓冲区间。

值得注意的是,联合价格曲线是单方向的,FEI不能在曲线上出售。如前所述,曲线上的存入资产 被留存为PCV。在Uniswap上部署PCV池可以实现“流动性抵押”,而不是传统的抵押模型。

每条联合曲线都有一个可调整的分配规则,来定义PCV存款。PCV存款按预先定义好的方式部署 合约来接受存款。DAO可以根据需要调整比率并添加新的存款合约(铸币Minters和/或销毁 Burners)。

PCV存款

PCV存款是PCV的接受主体,通过联合曲线来筹集资金。由于FEI不能在这些曲线上出售,因此 创建一个允许出售FEI的流动性市场至关重要。FEI销售价格跟随锚定汇率,飞协议将把所有初始 PCV分配给以FEI和ETH计价的Uniswap流动性池。这个概念会扩展到其他有预言机价格锚定的代币。在这种情况下,PCV存款使用ETH/USDC TWAP作为预言机价格。现在我们将深入说明 Uniswap PCV存款。

Uniswap PCV存款从联合曲线接收存进来的ETH,将其存入Uniswap的ETH/FEI池。与此存款对应的FEI被铸造,FEI内核将PCV存款指定为FEI的Minter。铸造的FEI的数量等于ETH数量乘以池子中FEI/ETH现货价格。这与联合曲线发送给用户的铸币不同,前者是FEIp ,后者既是FEIb 也是FEIu 。联合曲线铸币和联合曲线的价格相关,而PCV存款的铸币与Uniswap现货价格相关。这些数字相似但不完全相同。与联合曲线购买相关的预期通货膨胀率翻了一番,其中一半流向用户 ,另外一半流向协议控制的LP。关键是该协议控制的FEIp 不会流通,只会被用作协议调整代币价格的烧毁机制存在,它永远不会被出售因此不会对价格产生负面影响。

虽然协议启动时唯一的PCV存款,但可以通过治理添加其他平台资产,包括添加Curve或 SushiSwap等其他AMM方式的流动性,还可以通过存入Compound、Aave或Yearn来产生收益。 甚至可以作为抵押品,在Yield上开FEI yTokens等衍生品头寸。这种灵活的设计将允许协议创造 性地利用PCV,并与更多的DeFi协议集成。

FEI激励

我们将在FEI代币一节讨论FEI激励合约的机制。本节主要讨论激励合约如何维持锚定汇率。最初 只有单一激励的UniswapETH/FEI池,如果价格低于锚定汇率,激励合约将向交易者提供FEI铸币 ,下一个买入FEI的交易者将获得该铸币,作为协助恢复锚定价格的奖励。这一激励措施是与锚定 价格的距离的时间加权平均。

例如,与锚定价格偏离5%刚开始的激励比较小,随着时间的推移,激励将会增长,激励速度会比 1%价差的情况更快。这是一种反向荷兰式拍卖机制,FEI代币奖励随着时间的推移而增加,直到有交易者在Uniswap上接受报价购买了FEI,这会在Uniswap交易过程中直接发生的。那些愿意接受较低激励的交易者,将是第一个因为恢复锚定价格并得到FEI代币奖励的人。下面的公式来说明。设 w(t) 为时间加权函数,其中 t 为自上次恢复peg以来的总块数,初始化 t 为0,并以每个块的速率 r 线性增长(由治理设定)。设 m 为swap前与锚定价格偏差的大小。m 被定义为 O(X) , P(X) − O(X) 激励函数是:

每次Uniswap交易恢复锚定价格时,时间变量 t 将重置为0。如果一笔交易部分接近了锚定价格,t 将乘以一个mend /mstart 系数。若按照锚定价格需要交易量靠近了50%时间变量 t 减少50%,t 会以 速率 r 恢复增长。

举个具体例子,假设 r 为 0.01 / block,Uniswap池中的总流动性为200 ETH和10000 FEI, 预言机价格为525 USD/ETH,瞬时汇率是500FEI/ETH,与锚定价格有5%的偏差。10块之后,时间权重等于0.1。这时购买FEI会带来FEI的价格向锚定价格移动而得到交易量0.5%的FEI代币奖励(0.1* (9525-500)/500)*x = 0.005 x,x为交易量)。

重要的是,这一机制不能被设计用来套利,同样重要的是,如果交易价格是远离锚定价格则会被 惩罚(不鼓励卖出行为)。在低于锚定交易时协议通过执行Uniswap池中的动态销毁机制来实现 这一设计。类似上文所述铸币奖励,烧毁过程同样会考虑和锚定价格脱离程度,但不会考虑时间因素,m 设定为交易结束价格减去交易开始价格(mend - mstart ),交易发送方的地址余额将扣除这个惩罚性的交易费用,从而产生净通缩效果,使得价格远离锚定的趋势被得到抑制。当交易量增加时,使用二次增长曲线来增加惩罚力度,通过以下烧毁公式实现:

在锚定价格以下时任何波动应该导致净通缩才对,此时任何与购买有关的激励都不应超过为达到 那个价格销毁的数量,这样就导致代币的通缩,由于这个原因,奖励被限制成和烧毁函数有关的 一个结果(即奖励变为购买奖励和烧毁奖励的最小值,不能造成新铸造的代币比烧毁代币还多的 局面),总的激励为:

在锚定价格以上,价格锚定机制较简单。如果Uniswap的价格超过联合曲线价格,就会出现纯套 利机会。交易者可以在联合曲线购买,在Uniswap上出售,其他二级市场也是如此。缓冲区在这里起着至关重要的作用,如果价格始终处于或低于锚定汇率,那么每笔交易都将以低于锚定价格成交并招致上述销毁惩罚的。通过添加缓冲,用户可以在这个窗口中交易1美元以上的代币,而不会招致在低于锚定价格交易的损失,这种单边固定套利循环是飞协议的一个显著优势。

图释:在锚定价格以下时任何行为应该导致净通缩才对,此时任何与购买有关的激励都不 应超过为达到那个价格烧掉的数量,要是买就奖励,如果卖就惩罚,奖励的速度不能超过 惩罚的速度,通过这个机制造成一个净通缩。

经过DAO的批准后的地址可获豁免奖励或罚款。例如,PCV的存款合约将免除激励和处罚。在与 其他DEFI合约集成的时候这一作用也比较有用。

这一灵活的代币发行的激励机制不不仅用于交易价格的维持,还可以产生别的好处比如在别的借 贷协议中出借FEI,以及向别的AMM资产池提供流动性。

PCV控制器

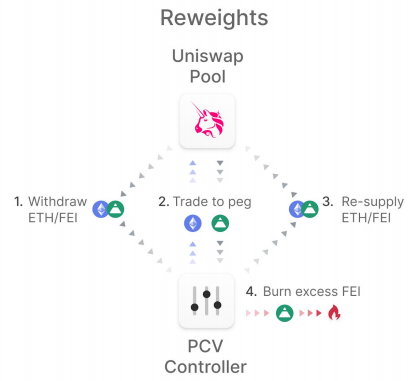

PCV控制器经过DAO批准用于在PCV存入的过程中取出和再平衡(Reweight)PCV的一种智能合约。随着时间的推移,PCV控制器对于充分发挥PCV的优势至关重要。在协议刚开始将有一个主要的PCV控制器合约,根据需要通过治理添加更多控制器。

初始PCV控制器的重心在于调整Uniswap ETH/FEI池的权重。调整权重意味着协议利用其控制的 PCV将ETH/FEI的现货价格拉回到锚定价格。在假设交易者不愿支持拉回锚定价格的不利条件下 ,这一点很重要,即使在 I(x,t) = B(x)(销毁和激励一样的状态)的最大时间权重下,FEI的激励 也可能不够,在这个情况下协议将利用PCV控制器把价格价格拉回到锚定价格。任何用户,或者协议守护者(Keeper),都可以触发这函数使控制器重新调回价格。作为奖励,触发者将得到一笔以FEI为单位的铸币奖励。Reweights使用算法如下:

1、从PCV存款地址中撤出所有LP的流动性

2、如果Uniswap pool中存在剩余LP,用PCV中的ETH来购买FEI,使得价格恢复到peg

3、按照预言机价格重新供应剩余ETH/FEI作为流动性

4、销毁多余的FEI

图释:当价格在一定时期内处于低位时,任何用户都可以触发PCV重新平衡价格,协议铸 造 FEI奖励守护者,PCV和Reweights的机制如上四个步骤。

通过添加额外的控制器还可以将PCV应用到其他的DEFI协议或者更多的FEI协议,比如:

1、将PCV移动到价格预言机的LP流动性池中,增加预言机的攻击难度

2、放到Yearn中获利使PCV增值

3、以PCV资产计的治理代币比如COMP对提案进行投票

4、为FEI的期权和期货等金融衍生品提供抵押物

TRIBE 和治理过程

治理代币TRIBE对于飞协议的去中心化是至关重要的,治理机制分叉了Compound的DAO,治理代币持有者可以委托投票参与协议,TRIBE是控制DAO的治理代币,类似于COMP。如果提案没有失败或被取消,则遵循建议→排队→执行这样的流程,治理协议可以控制以下操作:

1、指定铸币和销毁合约(包括新的联合曲线)

2、调整联合曲线的Scale阶段的目标和分配规则

3、调整时间加权激励增长速率

4、调整恢复锚定价格的奖励比例

5、调整Uniswap池的任何锚定的资产权重

飞协议的DAO像DeFi的中央银行一样,可以利用PCV在其他平台上调整相关费率和市场激励措施 ,这为FEI创造了一个动态的生态系统。

TRIBE固定在10亿个,分成几个类别。

第一类是FEI权益池,FEI持有者可以在 FEI/TRIBE Uniswap池质押来赚取TRIBE。将按照时间线 性递减释放到该池,2年后逐渐减少到零。权益池有三个目标:

1、早期的FEI持有者可以得到TRIBE

2、一种应用FEI而不是被动地持有它的方法

3、为TRIBE提供更多流动性

TRIBE另一部分被分配给早期一个特殊群体,称为创世群体Genesis Group。Genesis Group将开 放2-3天来给投资者,可以投资ETH来获得TRIBE。这一阶段结束时,Genesis Group得到的ETH 将用于在联合曲线上购买FEI。这会是联合曲线上的第一次交易,并且FEI的价格最具吸引力。 Genesis Group的参与者根据ETH总投资额按比例获得相应的FEI,这与他们何时进入Genesis Group无关。创世期结束时FEI将使用预言机价格。

还有一部分在Uniswap上通过首次去中性化发行(Initial DeFi Offering)的方式来提供,交易对为 FEI-TRIBE,汇率根据Genesis Group募集的ETH的价格来设定,并与完全稀释的TRIBE市值相关 联。这将为FEI和TRIBE立即提供价格发现和流动性机会,该池的FEI将通过mint发行,Uniswap LP将由开发团队所有。这些Uniswap LP代币将锁定为4年Vesting期,以保持市场的流动性。额外 的TRIBE数量将保留给开发团队和投资者。

最后剩下的TRIBE将被被协议用作一个DAO金库。随着协议的发展,社区可以按照它认为合适的 方式来分发这些TRIBE,未来将以治理提案的形式出现,可以向用户或其它合约赠送或委派 TRIBE代币。

FEI经济安全性

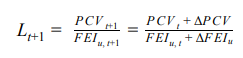

飞协议的目标是维持一个流动性市场,ETH/FEI的交易价格接近 ETH/USD。即使在市场不好情况下也是如此,PCV允许协议实现这一目标。在很长一段时间内发生的交易不支持联系汇价时,飞协议会花费一部分PCV来重新调整价格,我们将流动性比率(下称流动率)定义为PCV /FEIu 。这类似于抵押率,不同之处在于,PCV是作为流动性而不是直接作为抵押品进行配置的。

流动率是衡量协议能支撑住多少次权重价格平衡和相应的抛售事件的指标。如果该数值小于1,则该协议是抵押不足的。不过,在正常情况下,该协议仍将保留用抵押品偿还所有未偿付的FEI债券的能力。流动率是市场低需求时动态销毁激励的一个函数。同时为每个头寸超额抵押是资本低效的,飞协议将潜在抵押品集中到一个流动性池中,供任何用户随时赎回。这个池子的抵押率可能过高,也可能过低。如果抵押不足,它依赖于一个假设,即不是每个用户都想同时一次性抛售。该协议延缓了出售,鼓励用户持有维持较强的价格锚定,防止进入死亡螺旋。协议旨在提高正常情况下的流动率,对冲机制固有的抵押不足这一本源性风险。

在本节中,我们分析了流动率如何受到交易活动和重新权重的影响。接下来我们就流动率随时间 提高进行安全性分析。

Liquidity Ratio Updates 流动率更新

与飞协议的一系列交互操作通常会一起来改变PCV 或 FEIu 。例如,在Uniswap或联合曲线上购 买FEI将使ETH进入PCV流动性池,并增加FEIu 。相反,出售FEI会降低这两个数值。假设由用 户引起的PCV 的变化为ΔPCV ,用户手中流通的FEI改变量为ΔFEIu 。

我们可以定义以下由用户操作引起的流动率更新规则:

理想情况下是Lt+1 ≥ Lt ,即流动率随着时间的推移而提高。当正 ΔPCV 满足以下不等式时,上面 这个情况成立:

对于负的PCV,我们反过来称这个比率为资本因子。

综上所述,当PCV 和FEIu 增加时,我们希望资本因子大于流动率。当它们下降时,我们希望资 本因子小于流动率。

Effect of Activity on Liquidity Ratio 流动率的影响因素

在本节中,我们将探讨不同活动及其对流动率的影响。分析过程中忽略Uniswap的费用,通常它 们对流动率有利,Uniswap费用既可以增加PCV ,也使交易中的FEIu 通缩。

Bonding Curve 联合曲线

联合曲线使每次购买FEI的价格相对于ETH有所上升,这意味着资本因子在增加。其原因是,相对 于同等数量的PCV,新的FEI的成本比以前的FEI高。在其他条件相同的情况下,流动率必须低于 资本因子。这是因为所有先前的FEI进入流通时的流动率都较低。每一次新的购买都提高了流动率 和资本因子。一旦达到Scale规模,资本因子就会固定,流动率就会趋同。如果流动率低,这可以 正向起作用,如果流动率高,则可以负向起作用。

Trading Activity 交易活动

在分析交易活动时,我们假设从具有一定流动性的固定汇率开始。首先,我们看一下当FEI超过固 定汇率时会发生什么,锚定价格以上的交易活动不会得到平台激励,纯粹套利总是使价格降低到 1+b美元。由于Uniswap的路径独立性,重新实现锚定价格应与上次实行锚定价格时的流动率相 同。

更有趣的是FEI的交易价格低于固定汇率的情况。在锚定价格下方进行交易有铸币激励 I(x,t) 和烧 毁激励B(x),铸币激励的上限是相应的烧毁激励函数的输出。 因此,低于锚定价格的交易活动将 导致负的ΔFEIu ,即通货通缩,通缩量等于B(x) - I(x,t)。

Reweights 调整权重

调整权重本身只会销毁FEIp 而不会消耗其他Uniswap LP。但是,调整权重必须与卖出相结合。 卖出可能对流动率产生正面或负面的影响,这取决于当前的流动率、售出的规模和销毁的数量。

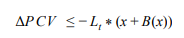

出售减少了FEIu ,因为FEI离开流通进入协议拥有的Uniswap池。FEIu 通过销毁惩罚进一步降 低。 同样地,它会降低PCV,因为ETH也在从池中撤走。我们需要使资本因子小于流动率,对于 x FEI的销售量,我们需要具有:

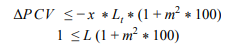

我们知到ΔPCV / − x = 1 因为我们卖出的FEI和PCV是等量的。 重新排列公式,我们得到:

对于 L > 1 ,这个总是成立的。对于较低的流动率,我们将需要更大的销毁才能达到适当的资本 因子。但是,销毁公式开始时的数值相对较低,一系列的抛售加上调整资产权重,可能会使流动 率恶化。当相应的销毁量过低时,就会发生这种情况。该协议将依赖在锚定价格上的过度销毁, 以弥补权重调整所需的销毁,我们在下面将这个概念形式化。

External LPs 外部 LP

外部LP是指在激励池中提供流动性的任何非协议参与者。PCV LP应大大超过用户LP。这是因为 所有流通的FEI均由ETH购得,该ETH成为PCV。用户LP在权重调整情况下会对流动率产生负面 影响。如果池中有外部LP,权重调整也会使协议消耗一些PCV,这是因为它需要对剩余的LP执行 交易以使价格回升,外部LP的数量增多会增加这种影响。

PCV Volatility PCV的波动性

PCV的波动性直接影响流动率。当ETH PCV价值下降时,交易者将把ETH卖给FEI/ETH池,从更 多的ETH进入协议控制的意义上讲,这增加了PCV。然而,已经作为PCV持有的所有其他ETH的 价值都下降了。相反,ETH的升值最终会对流动率产生正向影响。新加入的联合曲线将使PCV多 样化。多样化将提高协议的稳健性,因为它不太容易受到波动的影响,这与传统的资产组合多元 化的逻辑是一样的。

Fei Economic Analysis FEI经济分析

我们分析了各个影响因素对流动率的影响,现在我们可以将它们结合起来,以正式确定飞协议的 经济安全范围。我们建立了以下关系:

1、联合曲线购买推动流动率接近1

2、锚定汇率制以下的交易活动可改善流动率

3、当流动率低于1时,调整权重会损害流动率

4、 外部LP放大了调整权重的效果

5、波动性影响流动率

对流动率造成直接负面影响的两个来源是波动性和调整权重。可持续的流动率要求由于交易活动 引起的通货紧缩可以抵消这些负面因素。

我们已经证明了调整权重的必要条件是净通缩。

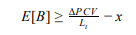

我们可以用一个随机变量B代替B(x) ,该变量B表示调整权重之前的销毁量。这个新的随机变量包 括上次调整权重后所有的销毁量。

如果我们符合以下条件,则协议应始终保持或提高其流动率。

E[B] 因两个因素而增加。第一种是销毁惩罚,更高的销毁直接转化为较大的E[B] 。二是交易者 重新盯住汇率的意愿。更多的交易者支持锚定汇率,意味着随着时间的推移,需要调整权重的次 数会减少。此外,所有不导致权重调整的波动都会对流动率产生积极影响。如果有足够的意愿支 持锚定汇率,该协议就不需要重新调整权重。在持续抛售压力和支持锚定汇率的意愿较低的情况 下,协议治理将进行干预,它可以将销毁公式调整到可以提高流动率的水平。

治理会得到激励以控制流动率并保护锚定汇率。通过保护关键协议指标,治理将提高系统的可信 度并扩展协议。灵活的体系结构为治理添加动态和自主的激励提供了多种途径。

总结

飞协议促进了作为直接激励稳定币的FEI的可持续发展。FEI的发行由Minters进行控制,包括用于 启动系统的单向联合曲线。FEI的价格在Scale阶段接近锚定的预言机价格,之后新的FEI可以与 需求成正比地无缝进入流通中来。启动资金被保留为协议控制值(PCV),用于支持固定汇率。这 个想法创造了一个“流动性作为抵押品”的概念。价值的导向为以创造流动性并激励代币持有者锚 定汇率。额外的直接铸币奖励和销毁惩罚叠加在Uniswap市场会叠加,这个进一步固定住了锚定 汇率。 随着平台规模的扩大,抵押率通常会由于交易活动而增加。

与现有的去中心化的稳定币模型相比,飞协议有几个关键优势,这些包括:

1、通过PCV获得高流动性

2、去中心化的抵押

3、资本效率

4、强大的锚定

5、分配公平

飞协议是一个类似中央银行的基础设施,可以作为当前和未来的DeFi应用的中流砥柱。

附件A—定义

下面定义了上述公式所使用的变量。

1、OA(B):用B定价的A代币的预言机价格,例如OETH (FEI) = 500 FEI/ETH

2、P(B):以B支付A的瞬时价格(在Uniswap或联合曲线上) A

3、S:给定联合曲线的Scale阶段的目标,用FEIb 表示

4、b:联合曲线的锚定价格之上的缓冲区

5、m : Uniswap价格和预言机价格的幅度差定义为

Telegram:https://t.me/joinchat/nY3bdAxuPtM1ZGJl

来源:Fei Protocol

和11万人同时接收最新行情资讯

搜“鸵鸟区块链”下载

和2万人一起加入鸵鸟社群

添加微信ID:tuoniao02

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK