地方债务四十年沉浮:化解隐性债务已成政策重心

source link: https://www.gelonghui.com/p/456831

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

地方债务四十年沉浮:化解隐性债务已成政策重心

10小时前

13,668本文来自格隆汇专栏:赵伟宏观探索,作者:赵伟团队

隐性债务化解已成政策重心,当务之急是把风险关进笼子,长期靠改革转型。

报告要点

伴随债务压力的不断累积,地方债务逐渐成为影响政策思路、宏观经济、资本市场的重要变量。对地方债务四十年大变迁的系统梳理,或有助于把握宏观形势。

快速城镇化、地方政绩考核等带动下,过去四十多年地方债务持续扩张

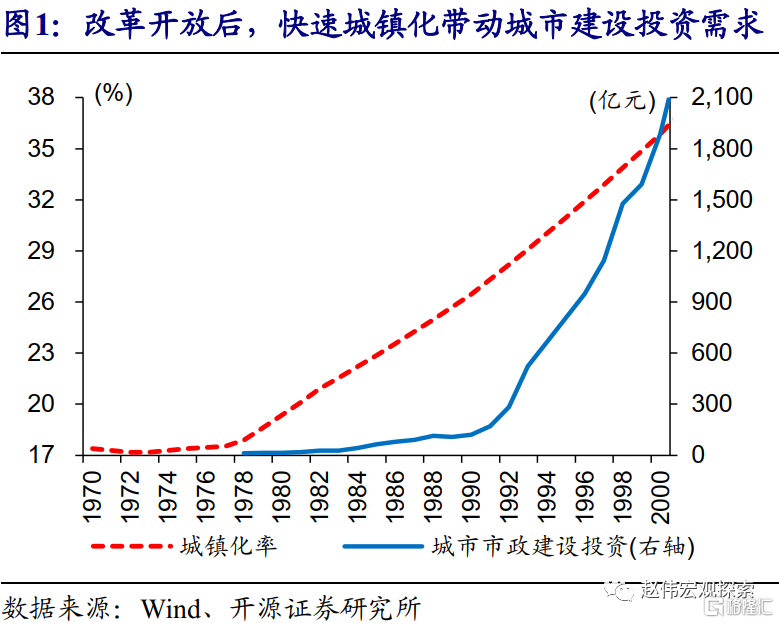

过去四十多年地方债务的持续扩张,与快速城镇化、地方政绩考核与地方财权事权不平衡等有关。改革开放后,我国进入快速城镇化阶段,带来大规模城市建设等投资需求;而投资权限的逐步下放,使地方政府逐渐主导投资。过去偏重经济增长的政绩考核制度下,地方政府官员有非常强的动力,通过大规模投资推动经济快速增长;而地方财权事权不平衡,使得地方政府需要举债来满足投资需求。

伴随财政金融制度改革,地方举债从隐性到显性;稳增长加码下,地方债务增长一度加快。1979年仅有8个县区政府举债,到八十年代,大部分省市已开始举债;1994年预算法禁止地方政府举债后,城投平台等成为地方政府主要融资主体,其中2008年后地方债务增长加快、两年时间接近翻倍;2014年修正后的预算法允许地方政府发行地方债,大规模置换债务等,带动地方显性债务快速增长。

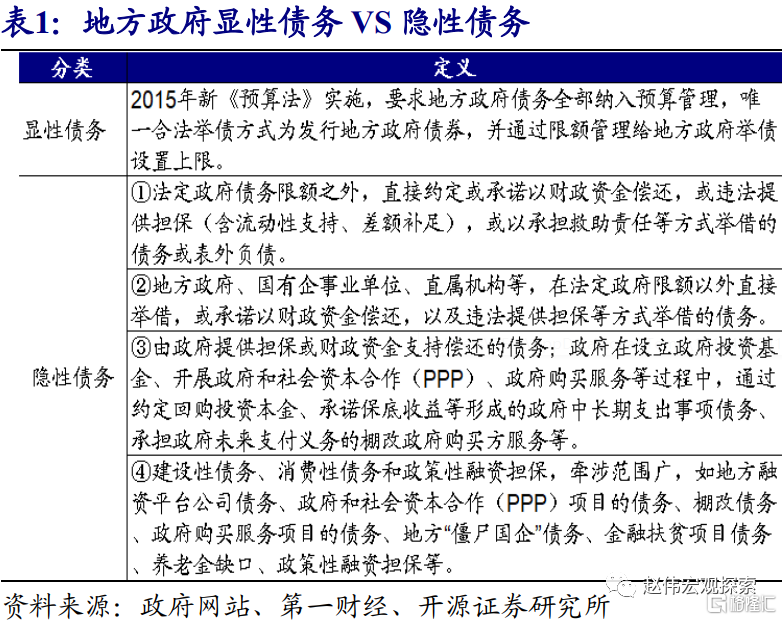

债务持续累积下,隐性债务远高于显性债务,不透明、不平稳、不稳定性凸显

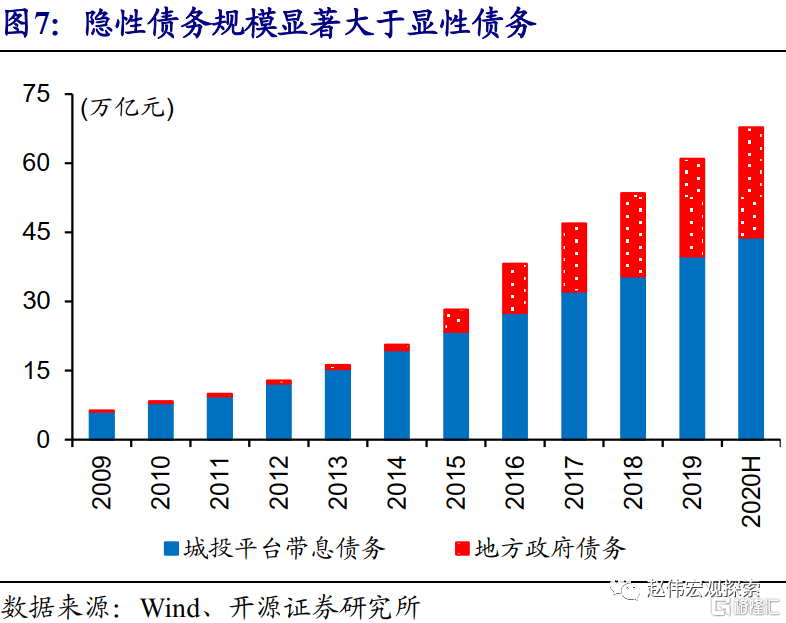

伴随债务的持续扩张,地方隐性债务规模已远高于显性债务,偿付压力不断上升。截至2020年年中,以城投平台带息债务表示的地方隐性债务规模达43.8万亿元,高于显性债务的23.9万亿元;两者合计对应的地方杠杆率超67%、债务率接近250%,远超通行警戒线水平。地方债务压力凸显,2020年,城投债募资注明用于“借新还旧”的比例超过85%,债务付息规模占财政支出占比已超5%。

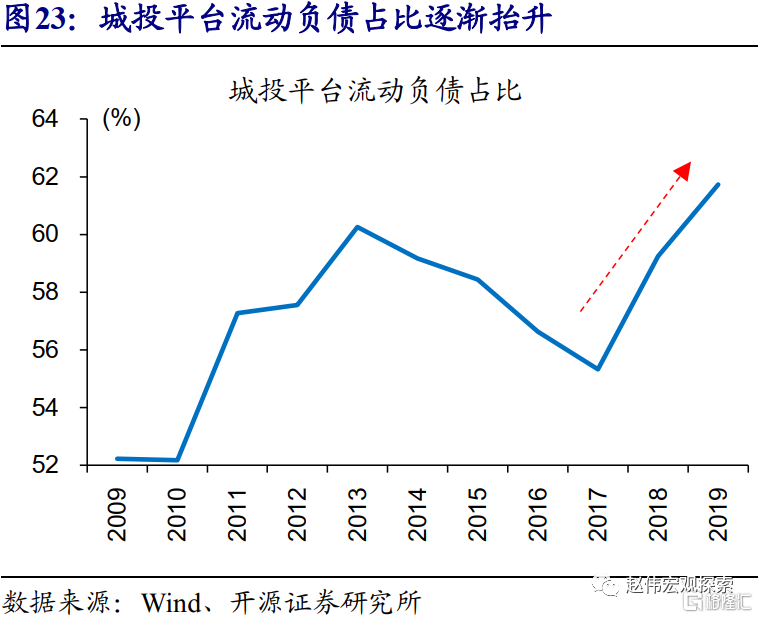

债务不断累积下,地方隐性债务增长不透明、不平衡、不稳定性等问题加速凸显。不同于显性债务,地方政府通过城投平台等举债,没有清晰的权责划分、缺少内在约束机制,使得债务增长不透明;同时,地方债务增长不平衡,部分地区债务压力过大、弱资质城投平台增多等,加大尾部风险。此外,城投平台债务短期化加剧,流动性负债占比攀升、城投债1年以内占比超30%,加大债务不稳定性。

隐性债务化解已成政策重心,当务之急是把风险关进笼子,长期靠改革转型

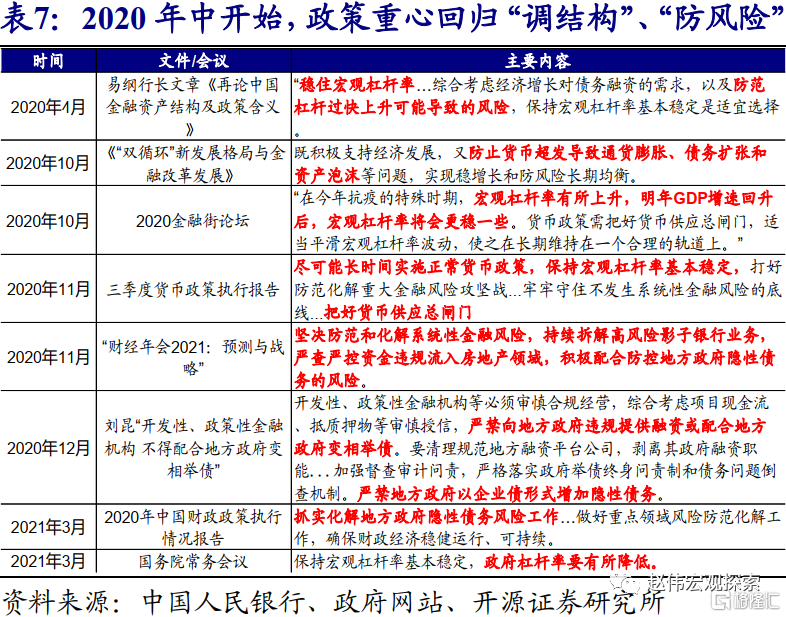

伴随债务风险逐步显现,地方隐性债务化解,已成政策重心,带来的影响不容忽视。随着债务风险加快凸显,近年来地方债务治理明显加强,实行债务“终身追责”等遏制举债冲动,加快推进隐性债务化解;即使在疫情期间,政策托底加码的同时,对防范化解地方债务的要求并未放松。伴随经济回归常态,政策重心回归“调结构”、“防风险”,对隐性债务风险重视度进一步提升、相关措施加强。

地方隐性债务化解,当务之急是把风险关进笼子,避免引发系统性风险;中长期要靠财政金融制度改革和经济转型等。风险加速暴露下,化解债务风险的紧迫性明显上升,当务之急在于推动隐性债务“阳光化”、把风险关进笼子,稳妥化解风险、市场化处置违约;同时,加强隐性债务增量控制、实现政府降杠杆。中长期来看,改革财政金融制度等,从源头“控增量”;加快经济转型以“化存量”。

风险提示:统计数据偏误或遗漏,地方债务风险加速暴露。

1、大历史看,地方债务四十多年扩张之路

1.1、传统负债驱动增长,依靠地方信用扩张

伴随我国进入快速城镇阶段,地方政绩考核、地方财权事权不平衡等,成为地方政府举债主要驱动。改革开放后,我国进入快速城镇化阶段,带来大规模城市建设等投资需求;而投资权限的逐步下放,使地方政府逐渐主导投资。过去偏重经济增长的政绩考核制度下,地方政府官员有非常强的动力,通过大规模投资推动经济快速增长①;而地方财权事权不平衡,使得地方政府需要举债来满足投资需求。

①周黎安(2007),中国地方官员的晋升锦标赛模式研究,经济研究第7期。

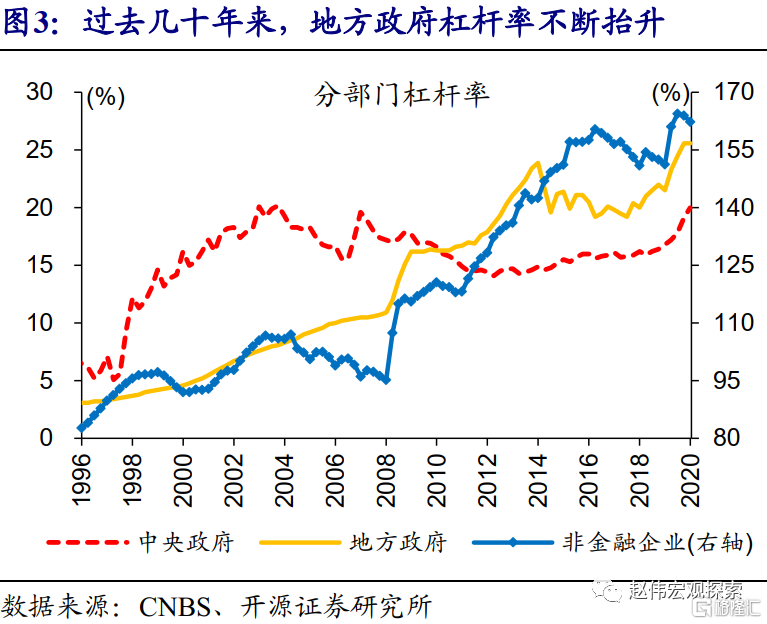

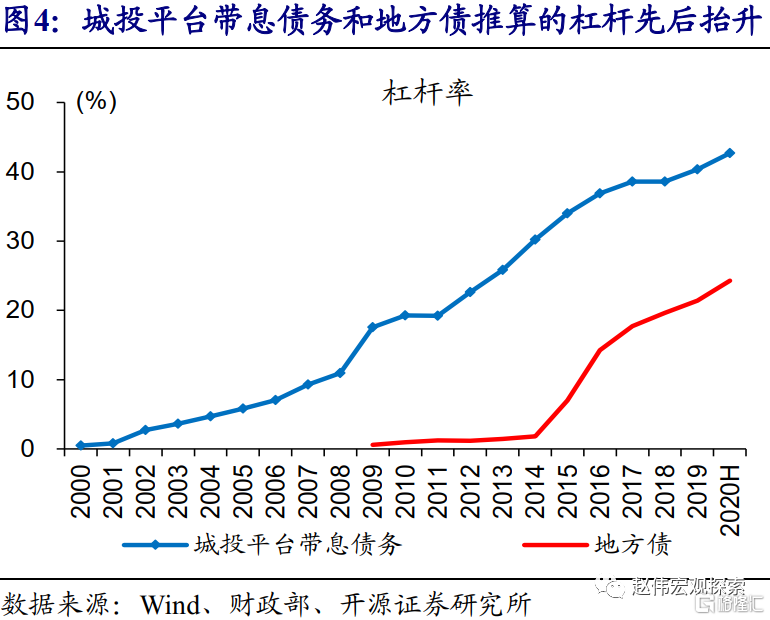

传统负债驱动型增长模式下,过去四十多年地方债务持续扩张。1979年仅有8个县区政府举债,到八十年代大部分省市已开始举债,1981年至1985年有28个省级政府开始举债;1994年预算法禁止地方政府举债后,城投平台等成为地方政府主要融资主体;2014年修正后的预算法允许地方政府发行地方债。根据CNBS的统计,地方政府杠杆率,从1993年的3.6%抬升至2020年的25.6%;以地方城投平台带息债务推算的隐性杠杆率,2020年年中达42.7%。

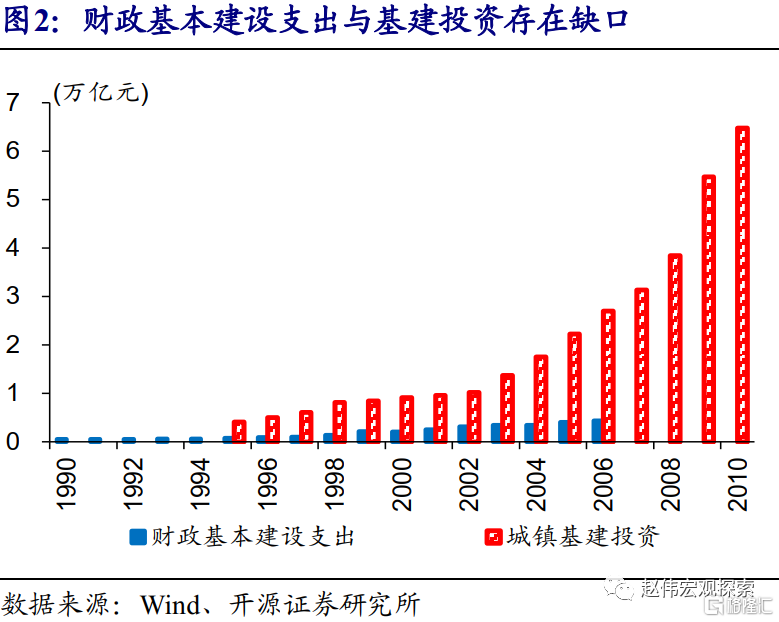

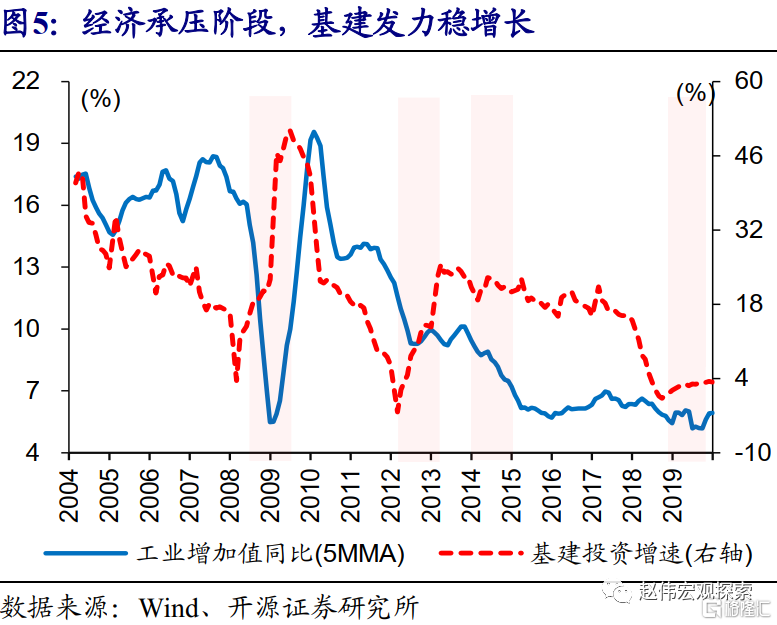

多轮稳增长加码,推动地方债务加快增长。回溯历史,经济承压阶段,政府加码投资稳增长,典型阶段如1997年亚洲金融危机和2008年金融危机后,我国出台大规模刺激政策,带动地方债务快速扩张。根据2010年审计署报告,1998年和2009年地方政府债务增速分别高达48.2%和61.9%;2010年债务余额为10.7万亿元,其中51%是2008年及之前累积的,意味着短短两年时间地方债务接近翻番。

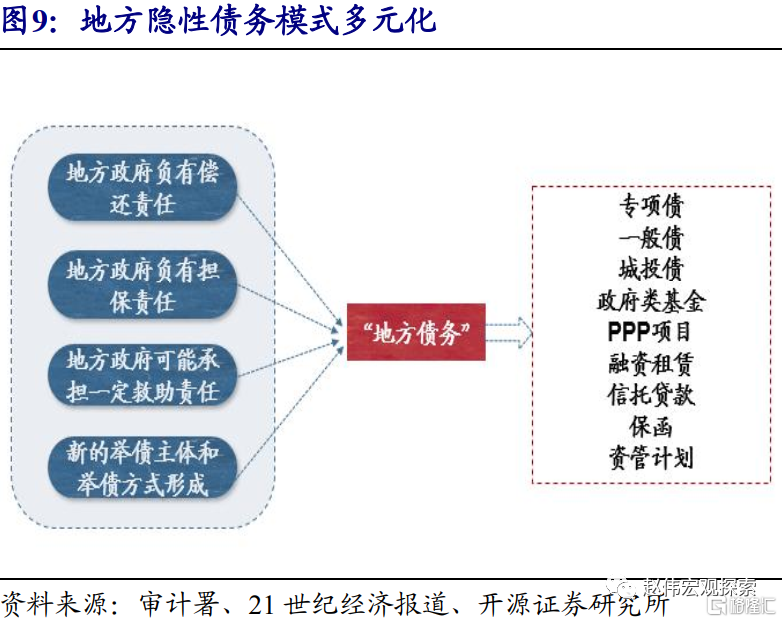

地方债务②的增长,主要围绕地方政府信用扩张,隐性债务规模远大于显性债务。地方政府债务,一般指地方政府债券(地方债)和此前认定的非地方债形式地方政府债务,即本文所指显性债务。除此外,地方城投平台和国有企业等举债、由政府提供担保或实质上承担偿还义务的债务,大多归为隐性债务;但举债形式多样、责任划分不明等,使得隐性债务并没明确、统一的界定。截至2020年年中,仅在债券市场募资的地方城投平台带息债务达43.8万亿元,远高于地方政府债务存量的23.9万亿元。

②本文所指地方债务,包括地方政府债务,及由地方城投平台和国有企业等举债、由政府提供担保或实质上承担偿还义务的债务等。

1.2、从隐性到显性,地方债务压力持续累积

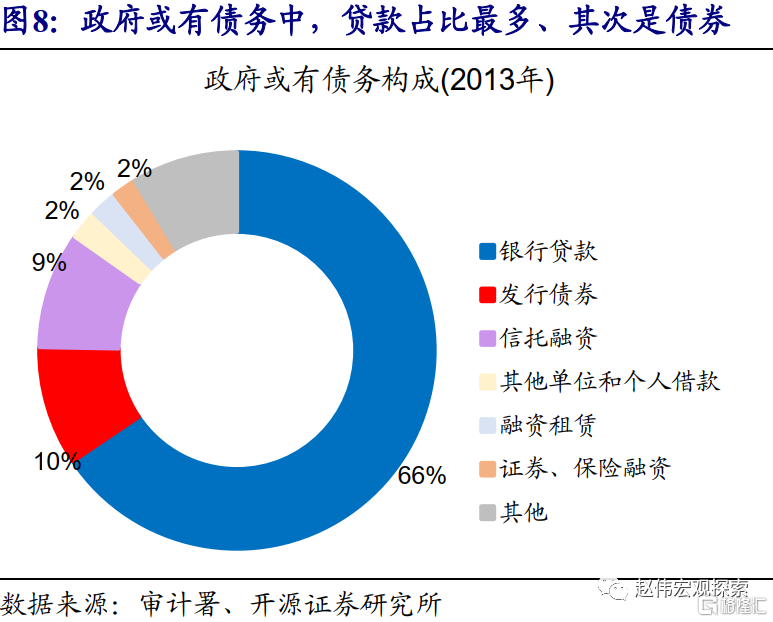

隐性债务中贷款和非标等非公开债务性融资较多,显性债务以地方债为主。地方城投平台、国有企业举债方式多元化,既有银行贷款、债券、信托计划、融资租赁等常见工具或渠道,也有PPP、BOT、“明股实债”等创新融资模式。按照2013年审计署公布的数据,银行贷款、债券和信托融资分别占隐性债务比重分别为66%、10%和9%。随着地方债大规模置换隐性债务,官方公布的地方政府债务绝大部分为地方债。截至2021年1月,地方政府债务余额为26万亿元,其中地方债25.8万亿元、非地方债形式的存量债务1751亿元。

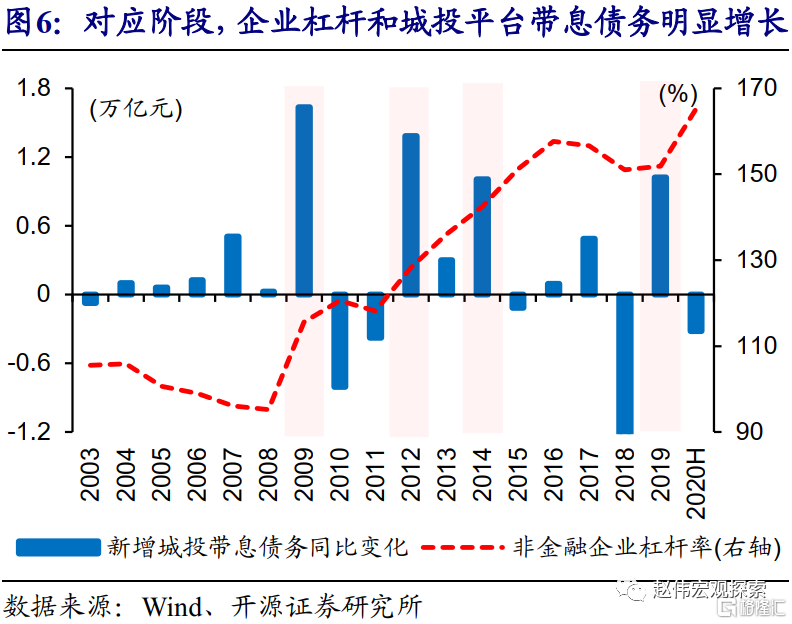

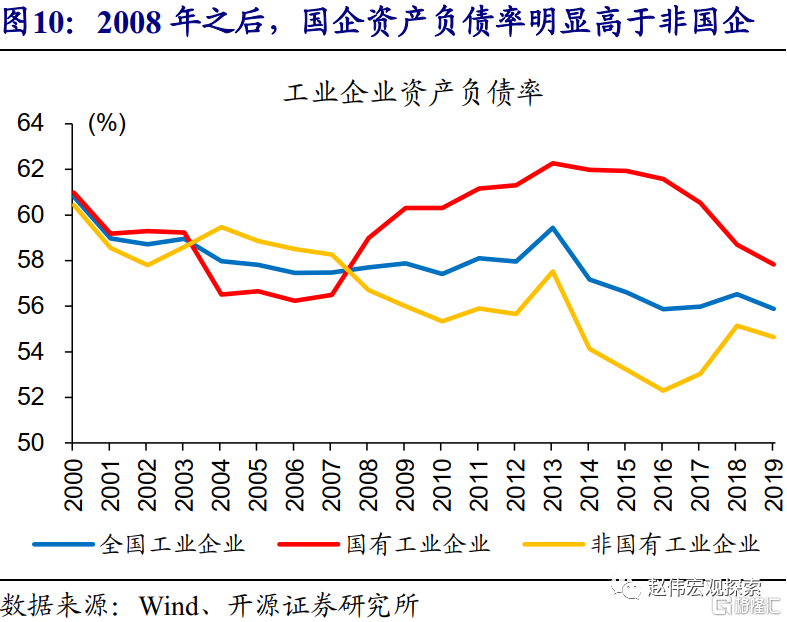

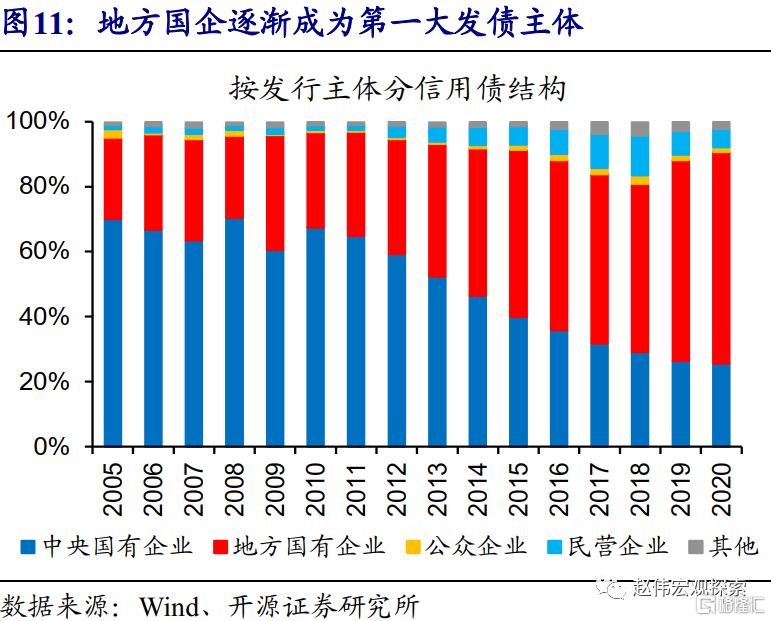

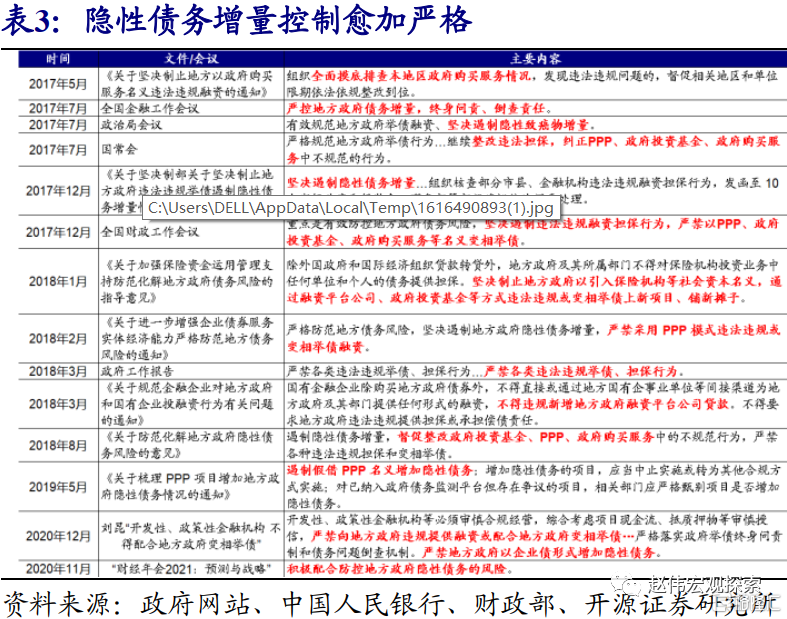

“预算软约束”、“政府信仰”等因素,使得地方隐性债务缺乏有效约束、不断在扩张。不同于地方债的限额管理,地方政府通过城投平台、国企等举债行为,没有清晰的权责划分,缺少内在的约束机制;与此同时,金融机构普遍存在“政府信仰”,倾向于向有政府背景的项目提供融资。在地方财力不足下,为满足促增长、保民生等开支,地方政府融资需求,带动城投平台、国企等债务持续增长,2008年至2017年国有企业资产负债率大幅抬升、显著高于非国有企业;地方国企逐渐成为市场第一大发债主体,2020年发行占比达65%、远高于2008年的25%。

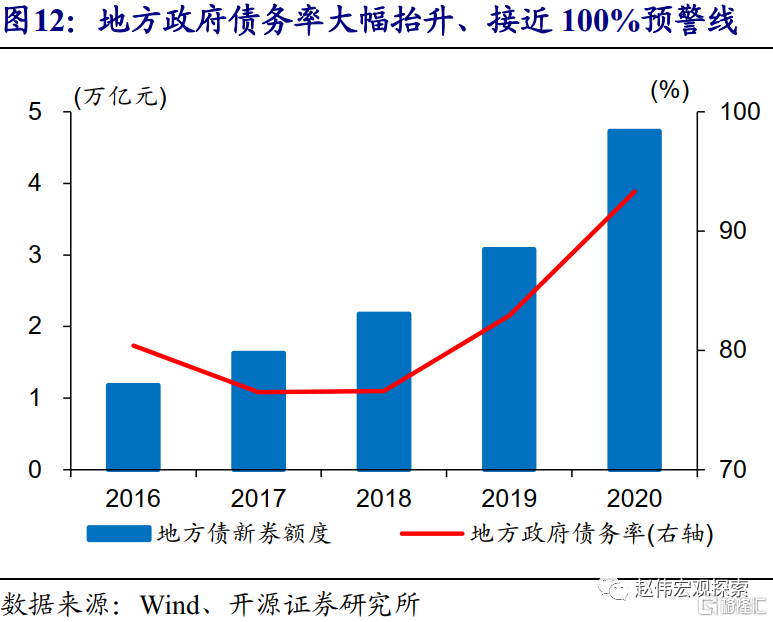

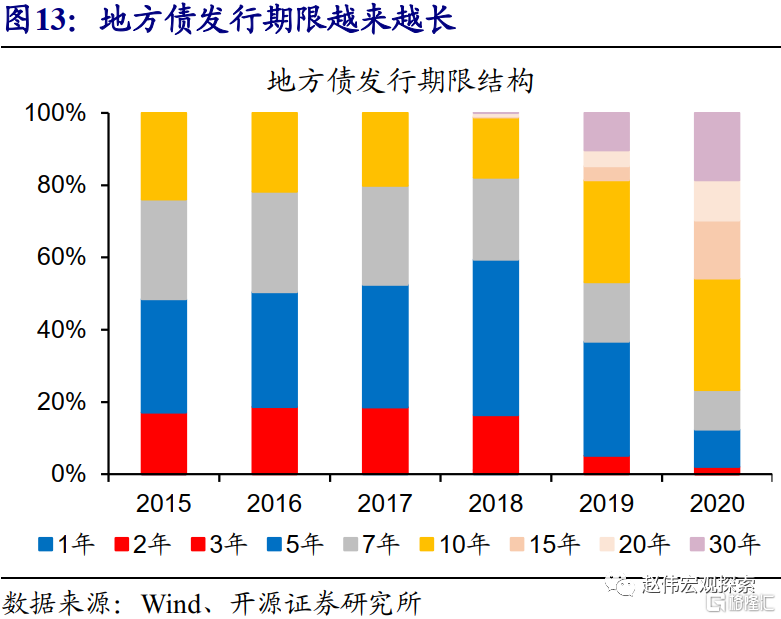

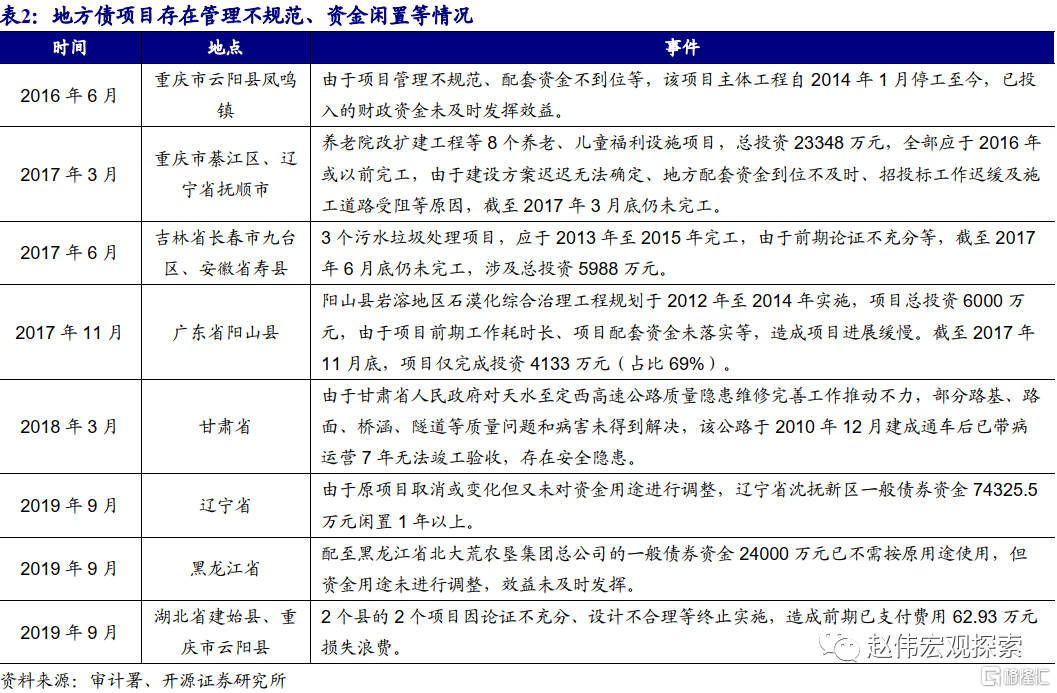

不仅隐性债务持续增长,显性债务的压力和问题也在不断累积。随着前期地方债的大规模置换和近年来地方债新券放量,2020年底,地方政府债务规模超26万亿元、地方债务率也已接近100%的警戒线;地方债“滚动续发”增多、发行期限拉长等,进一步加大地方政府债务压力、压缩举债空间。同时,地方债资金使用效率低、违规挪用,及项目管理混乱、质量偏低等问题频现,加速地方债潜在风险的累积。

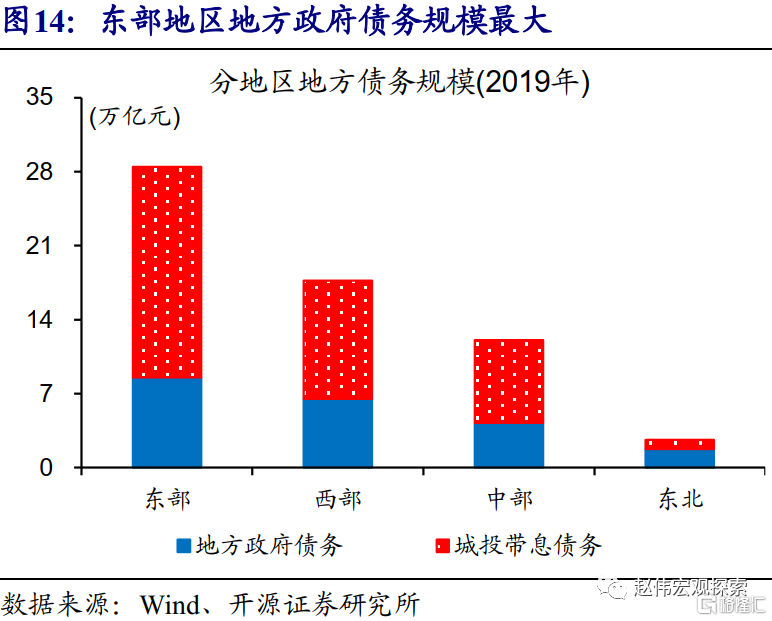

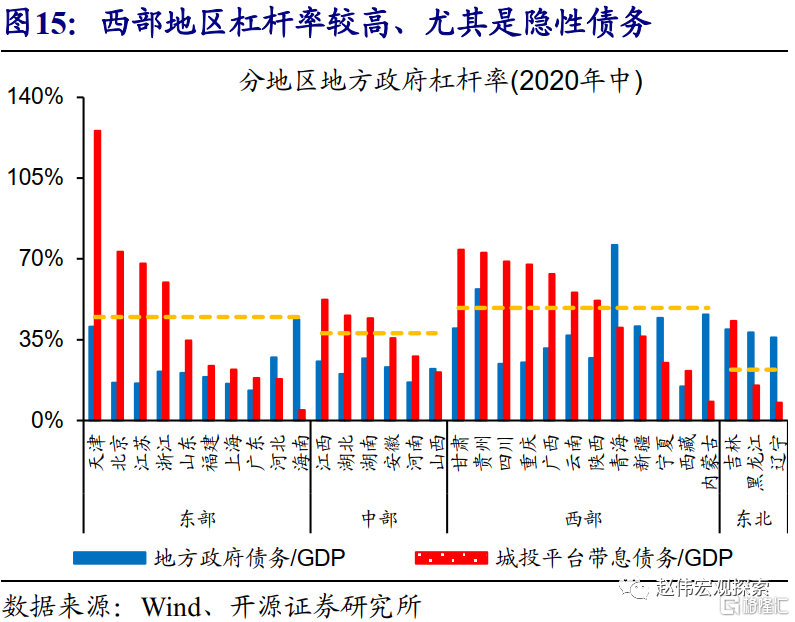

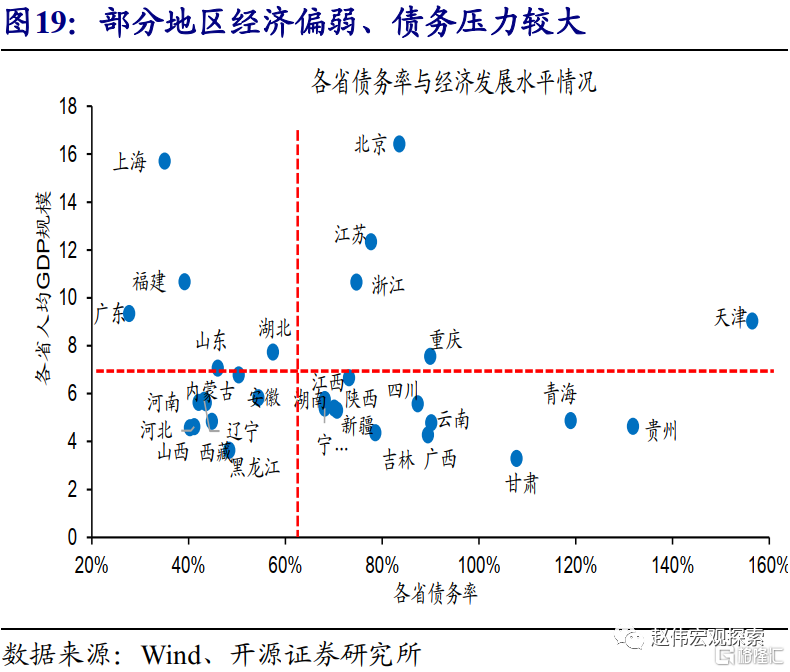

现存地方债务中,东部地区规模最大、西部次之;考虑经济发展水平,西部杠杆居前。截至2020年年中,包括地方债和城投平台带息债务在内的地方债务,东部地区超28万亿元、西部地区超17万亿元,其中,江苏、浙江、山东等东部省份,及四川、贵州等西部省份城投平台带息债务规模居前。考虑经济发展水平,以城投平台带息债务/GDP计算的杠杆,西部最高、超过49%,其次是东部、接近45%,其中天津、北京、甘肃、贵州等杠杆率超过70%;以地方政府债务/GDP计算的杠杆,西部和东北大部分省市均超过35%、水平相对较高。

2、债务风险逐步凸显,化解工作已在路上

2.1、 伴随债务问题不断增多,风险逐步凸显

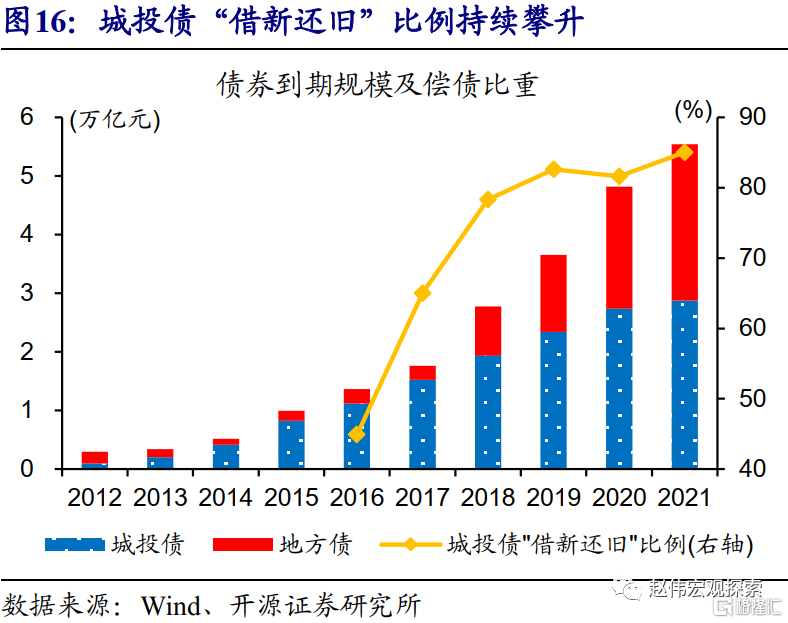

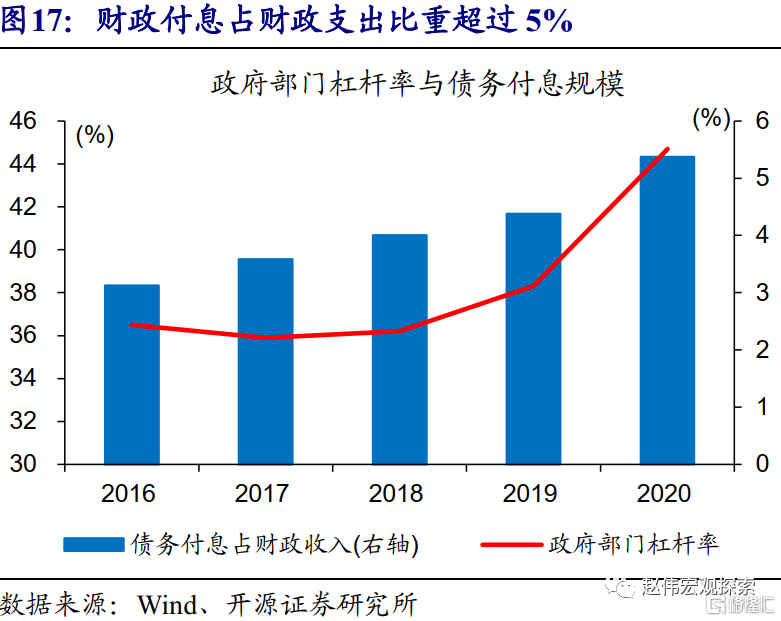

债务持续累积下,地方债务再融资和还本付息压力不断上升。近年来,城投债和地方债等债务到期规模逐步扩大,城投债到期规模由2015年之前不足1万亿元,抬升至2021年近3万亿元③,大部分城投债募资用于“借新还旧”;地方债到期规模,从2017年0.2万亿元抬升至2021年2.7万亿元。随着债务持续累积,财政利息支出压力逐步上升,2020年债务付息规模占财政支出占比已超5%。楼继伟指出,“十四五”时期,大约四分之一的省级财政50%以上的财政收入将用于债务的还本付息。

③如果考虑当年发行当年到期规模,2021年城投债到期规模或超过3万亿元。

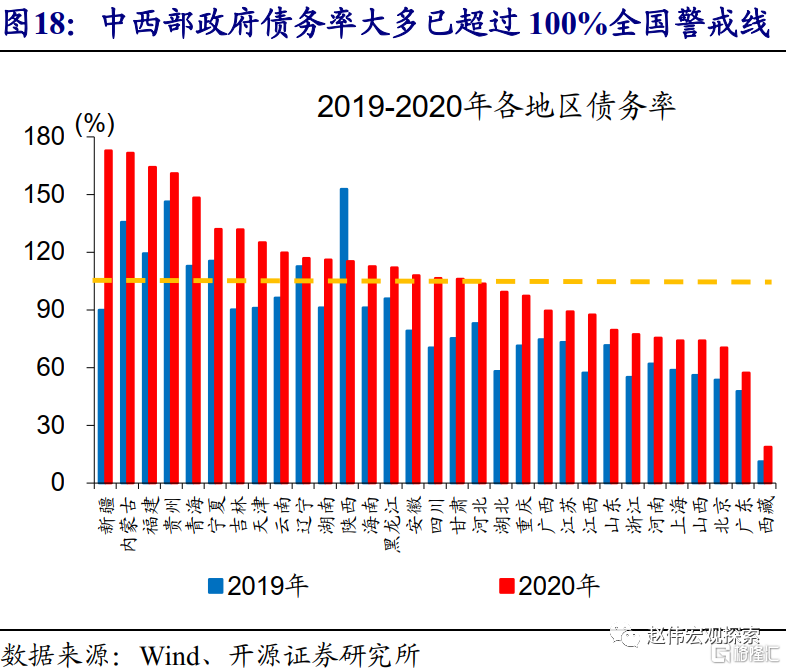

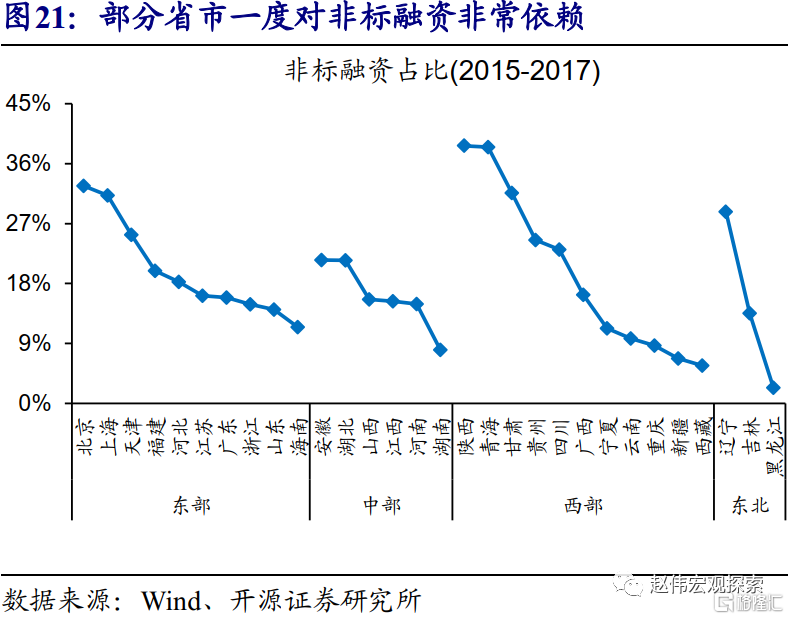

地区债务增长不平衡、弱资质城投平台增多等尾部风险加速累积。传统负债驱动型增长模式下,部分地区加杠杆带来的债务增长,远快于经济增长,导致债务压力与经济、财政实力明显失衡。截至2020年底,以地方政府债务与地方综合财力之比衡量的地方政府债务率,新疆、内蒙古、贵州等西部地区超过150%、远超全国100%的预警线;如果考虑隐性债务、经济发展水平,大多数西部地区隐性债务率高于全国平均水平、而人均GDP低于全国平均水平。此外,非标融资的扩张、弱资质城投平台增多,进一步加剧债务尾部的风险累积。

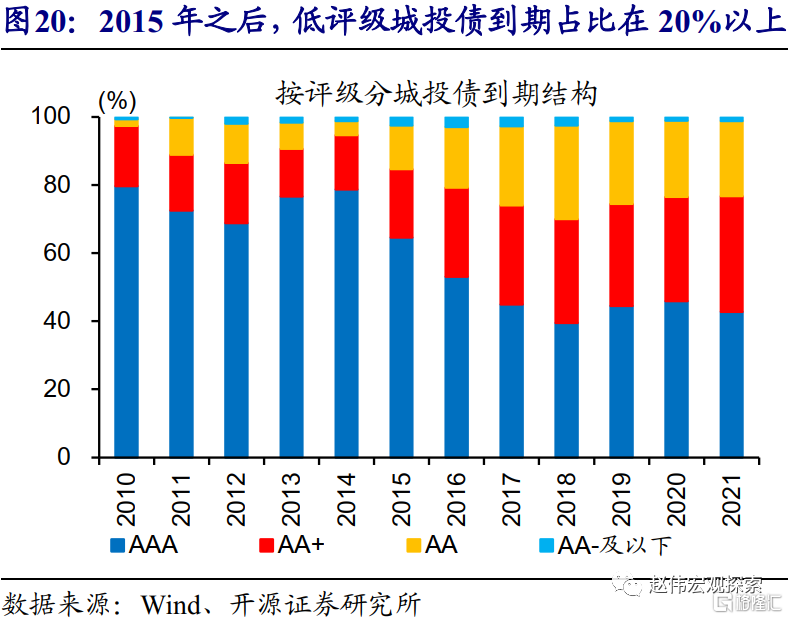

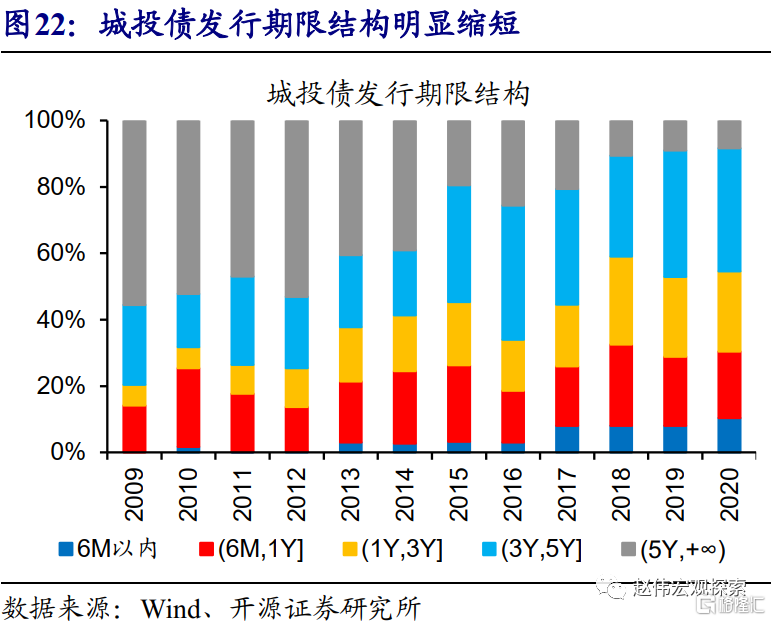

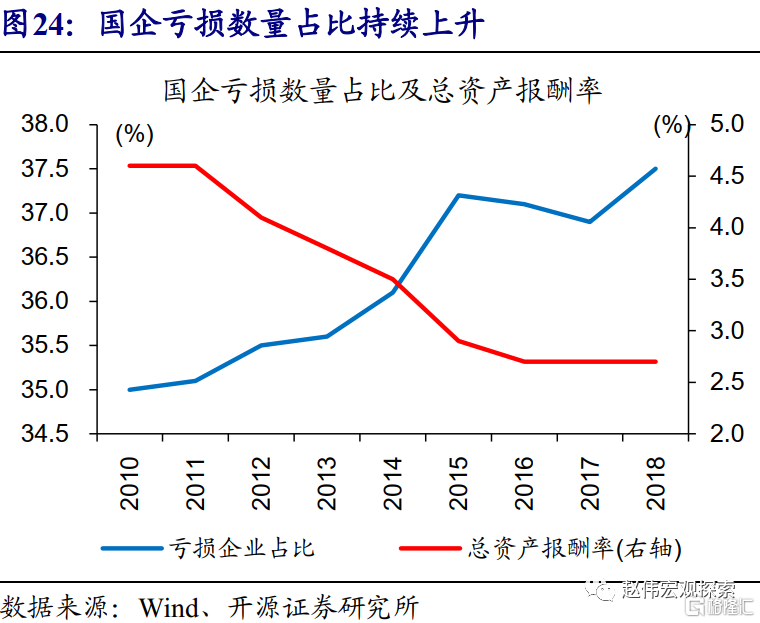

债务短期化、项目现金流不匹配等因素,加大债务的不稳定性。以城投债为例,3年以内发行占比从2009年的20%逐步抬升至2020年近55%,其中1年以内占比已超过30%;体现在城投平台债务结构上,流动性负债占比大幅攀升、2019年高达61.7%。负债短期化现象加剧的同时,资产问题也在逐步暴露,国企亏损数量不断攀升、总资产回报率持续下降,投资项目现金流与债务不匹配进一步加大债务压力。

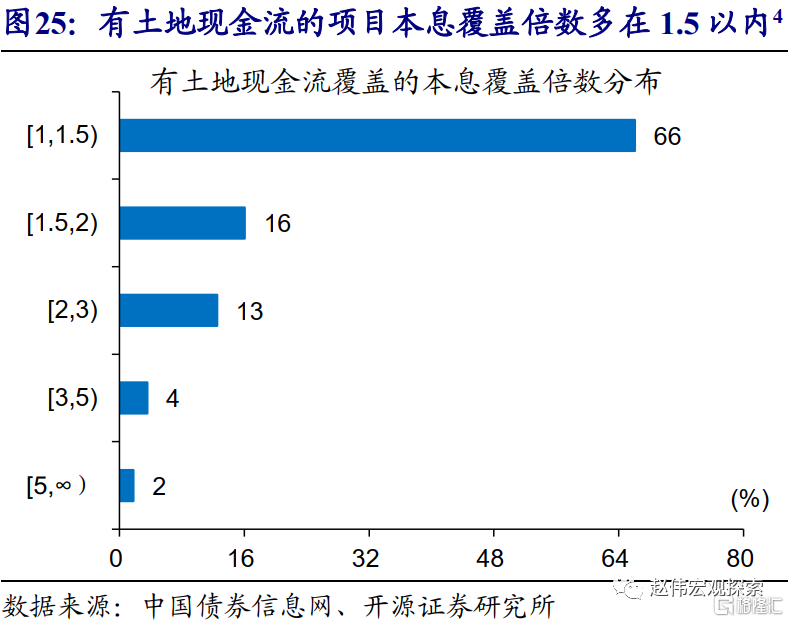

④根据专项债发行披露文件,我们统计了485个专项债支持的项目,涉及22个省市。由于文件众多、统计繁琐,统计中可能存在偏误或遗漏,统计结果仅供参考

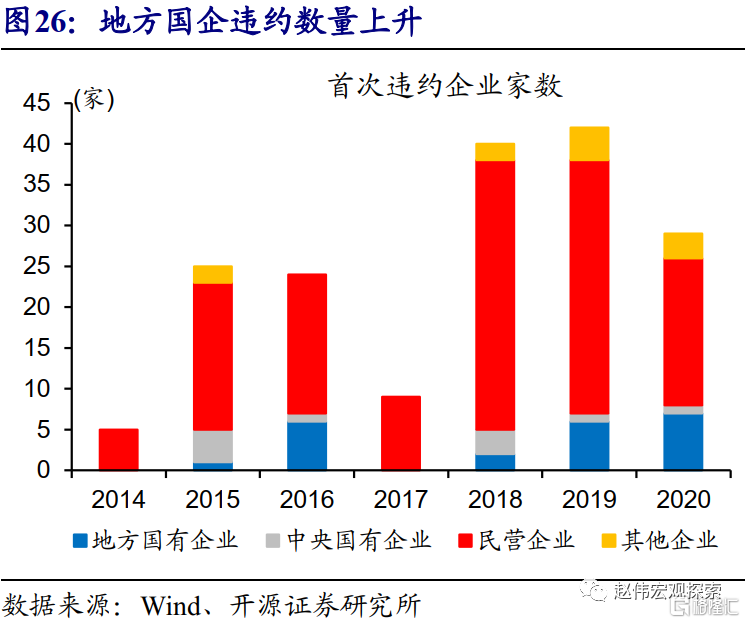

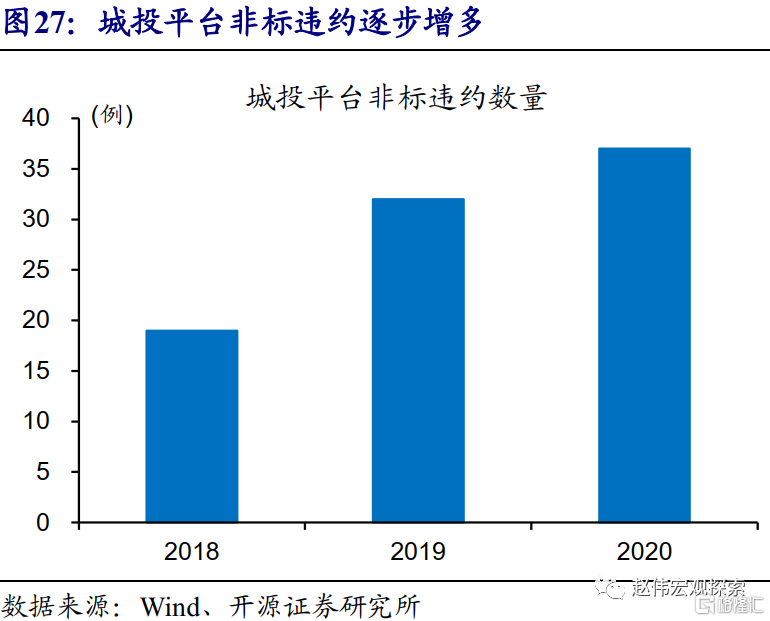

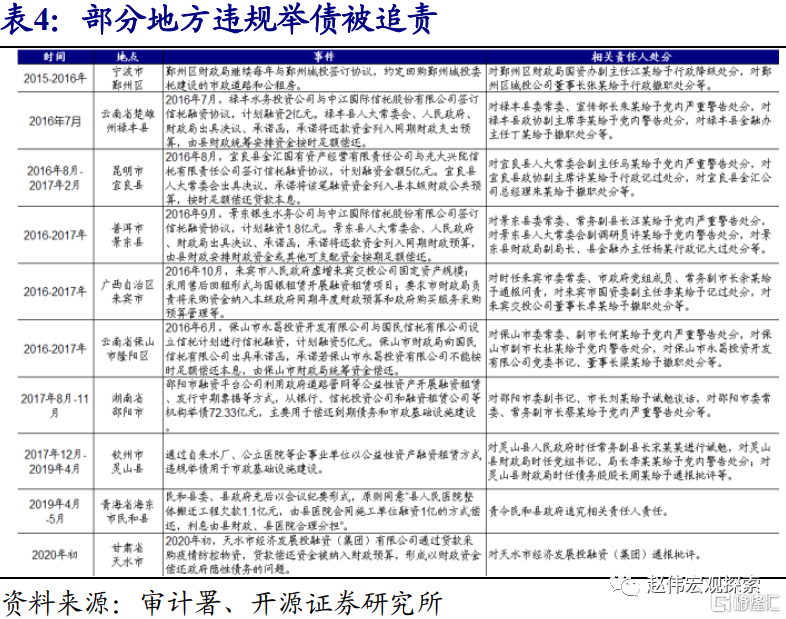

随着部分地区债务压力的加速凸显,信用风险事件屡现,地方国企债券和城投平台非标债务违约增多。2018年以来,信用债违约明显增多、以民企居多,但地方国企违约事件也在逐步增多,2020年地方国企首次违约家数达7家、创历史新高。与此同时,城投平台非标债务违约也在增多,据不完全统计,2020年城投平台非标债务违约有37例、违约数量较2018年翻番。

2.2、 化解隐性债务风险,从治标到标本兼治

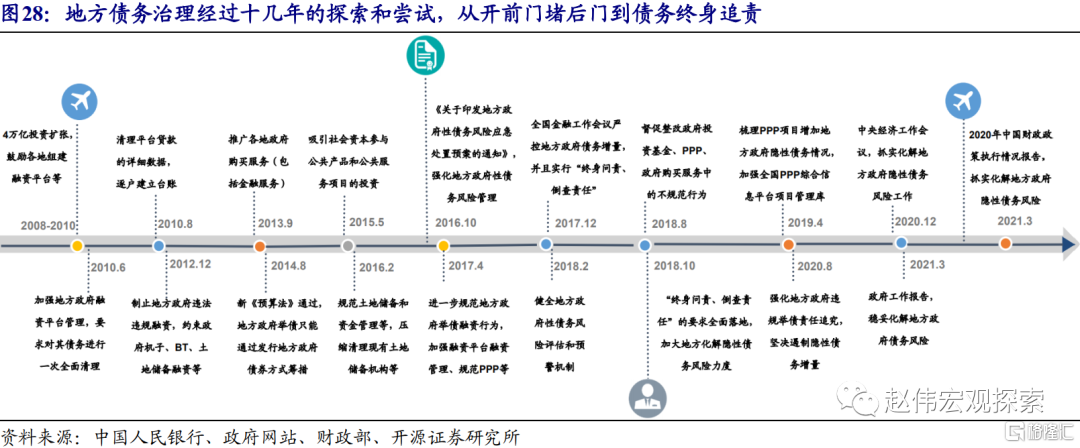

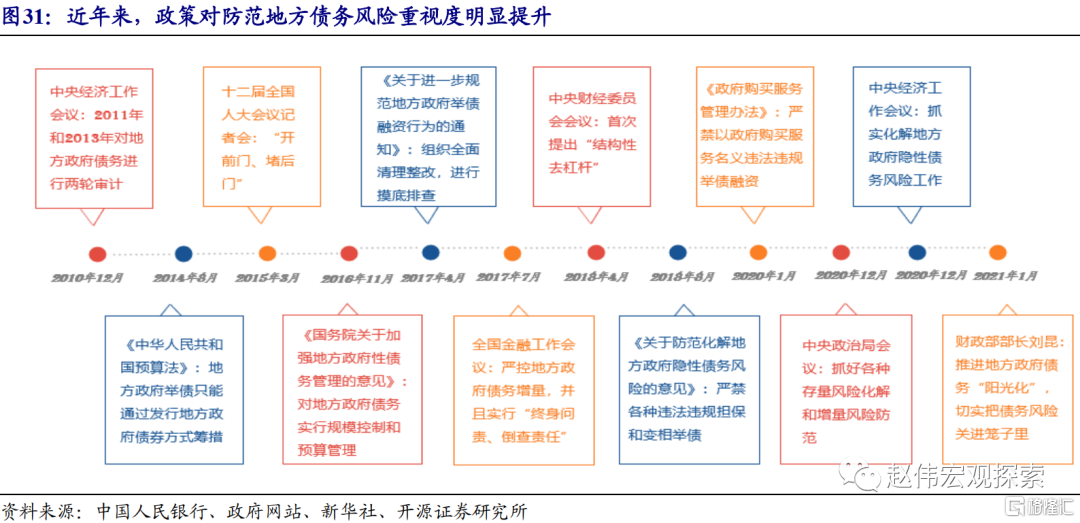

地方债务持续累积的过程中,债务治理工作也在不断摸索和改革,经历了三轮明显收紧的阶段。金融危机之后,以城投平台贷款为代表的地方债务快速增长,随着经济走向过热,2010年银监会开始规范城投平台融资行为。2014年新预算法推出后,地方债成为地方政府唯一合法融资工具,城投平台等融资不再确认为地方政府债务。2017年开始,中央进一步加强地方政府变相举债管理,强调债务“终身追责”,推动“结构性”去杠杆、降低地方政府和企业特别是国有企业杠杆。

从“控增量”到“化存量”,对地方债务的直接管理范畴逐步扩大。2010年、2014年和2017年开始的三轮地方债务监管加强中,2010年以“控增量”为主;2014年地方债“开前门、堵后门”,兼顾“控增量”和“化存量”;2017年以来,“化存量”的节奏有所加快。主要举措来看,“控增量”措施包括,制止地方政府以购买服务名义违规融资、假借PPP明股实债等;“化存量”措施包括,债务置换、合规转化为企业经营性债务、破产重整或清算等。

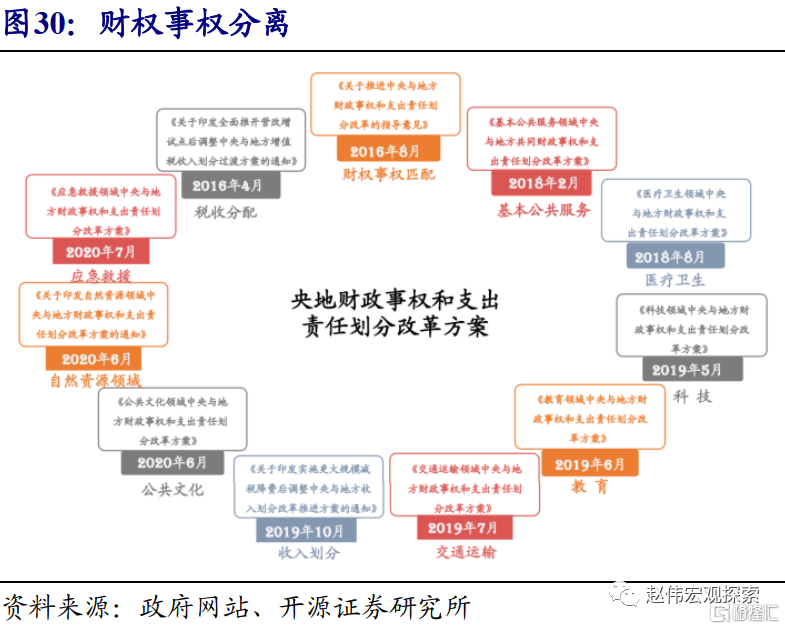

从治标到标本兼治,地方债务管理进一步深化,尝试从源头上加强管理。“控增量”、“化存量”,均是从债务角度来化解债务问题,主要在“治标”。近年来当局也在探索“治本”,比如加强债务“终身追责”、淡化经济目标考核等,来遏制地方政府举债冲突;加快推进制度改革,明确地方财政事权和支出责任,规范政府杠杆行为,先后公布基本公共服务、医疗卫生、科技、交通运输、教育等多个领域央地财政事权和支出责任划分改革方案。

3、加快地方隐性债务化解,已成工作重心

3.1、 政府降杠杆大势所趋,重点在隐性债务

防范化解重大风险,是从顶层设计高度进行的中长期安排;防范化解地方债务风险,作为防风险工作的重中之重,近年来在加快推进。从顶层设计高度来看,2017年召开的5年一届全国金融工作会议,将防风险列为三项任务之一,“防范化解重大风险”是2018年至2020年三年三大攻坚战之首。防范化解地方债务风险,作为防风险工作的重中之重,2017年以来一直在持续推进中,从债务“终身追责”到“结构性去杠杆”,再到一些领域央地财权事权分离等,防范化解债务一直在路上。

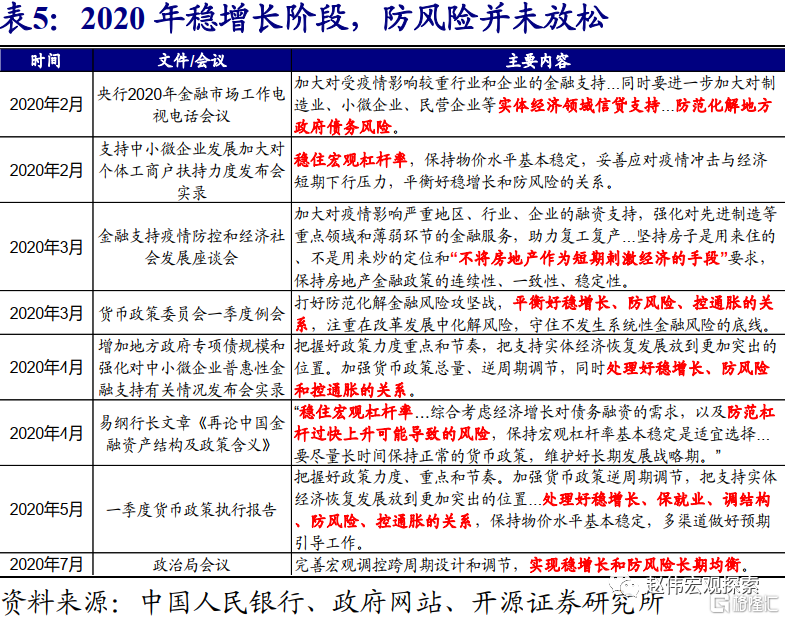

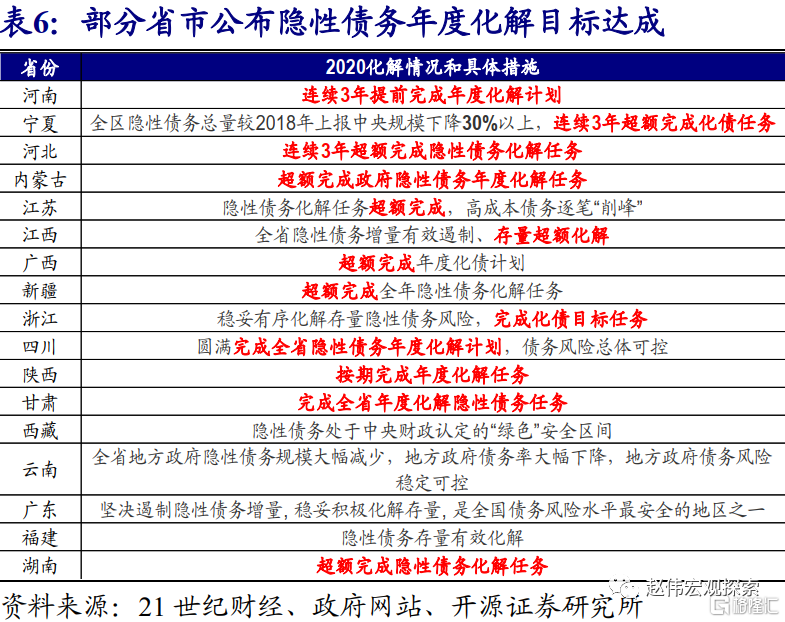

百年不遇的疫情冲击下,“稳增长”并没有传统刺激的老路,托底政策更加理性克制、注重防范风险。为缓解疫情冲击,政策托底加码,但并非盲目举债、加码投资,更多是加快施工、开工节奏;随着国内疫情平复、经济逐渐修复,政策逐步回归常态,基建投资随之见顶回落。推动项目开复工的同时,政策始终强调防范地方债务风险,隐性债务化解工作仍在有序推进,据不完全统计,17个公布2020年隐性债务化解进度的省市中,9个超额完成债务化解任务。

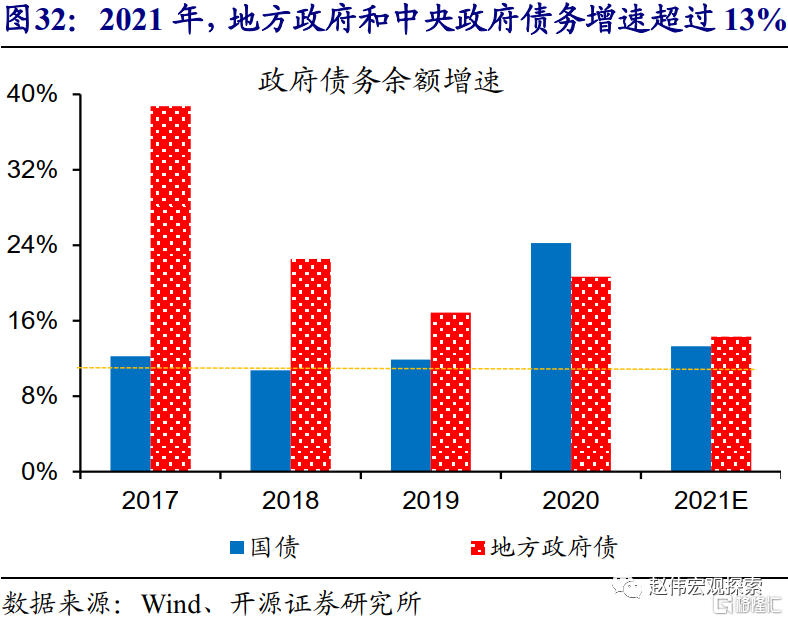

伴随经济回归常态,政策重心重回“调结构”、“防风险”,对地方债务重视度进一步提升、重提政府降杠杆要求。政策托底加码下,实体杠杆率大幅提升,债务风险进一步累积;从“加”杠杆到“稳”杠杆,再到“降”杠杆,当局对防风险,尤其对地方隐性债务风险的重视度进一步提升。按照国债和地方债预算规模推算,2021年中央和地方政府债务余额增速均超过13%,要实现政府“降”杠杆,或仍需要加强对地方隐性债务的管理。

3.2、 从源头上化解债务,时间与空间的平衡

防范化解地方债务风险,当务之急是债务“阳光化”、把风险关进笼子。疫情对地区经济、财政等影响,一定程度加速了地方债务风险的暴露,推升了化解债务风险的紧迫性。财政部部长明确强调,给地方政府债务戴上“紧箍咒”,进一步完善管理、强化监管,推进地方政府债务“阳光化”,切实把债务风险关进笼子里。应厘清政府职能和市场融资边界,打破政府兜底等信仰、稳妥推进债务违约市场化处置。

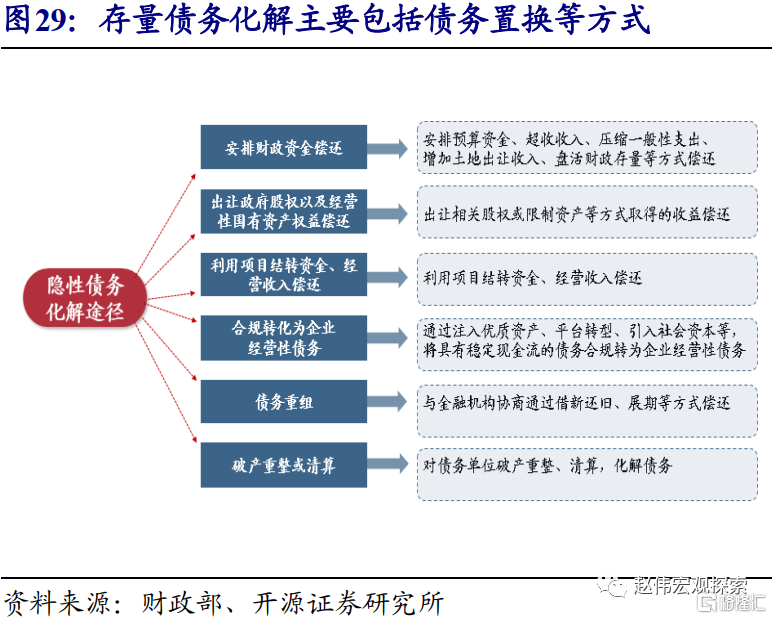

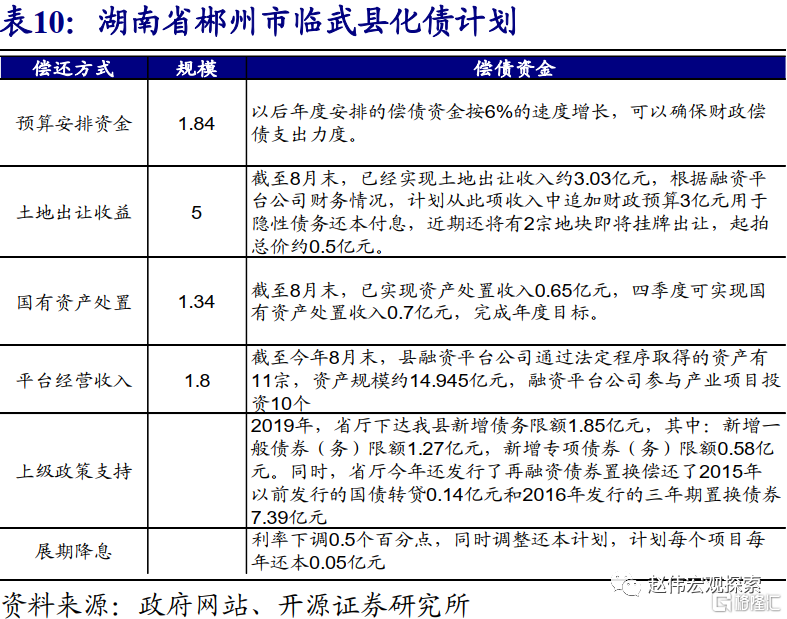

地方债务化解是场“持久战”,“控增量”、“化存量”措施仍需要不断推进。2018年以来,各地陆续推进隐性债务化解工作,根据财政部统计说明和部分地区化解措施,隐性债务化解主要有六大途径,包括安排财政资金偿还、出让国有资产权益、借新还旧、破产清算等,多数地区都会采取多种方式相结合的模式。化解工作并非一日之功,据不完全统计,化债计划时间大多在5-10年、甚至更长时间。

中长期来看,要彻底解决地方债务问题,需加快财政金融改革和经济转型。地方债务的累积,根源在于快速城镇化带来的投融资需求,与财政、金融制度的不匹配,缺少市场化的融资和风险分担机制,导致债务集中于政府信用,最终可能超过财政承载力。中长期来看,推动财政和金融体制改革,建立与城市建设相适应的市场化制度,最终实现投融资市场化,才能从根源上解决地方债务增量;同时,加快经济转型、提升发展质量,逐步化解存量。

4、研究结论

(1)过去四十多年地方债务的持续扩张,与快速城镇化、地方政绩考核与地方财权事权不平衡等有关。改革开放后,我国进入快速城镇化阶段,带来大规模城市建设等投资需求;而投资权限的逐步下放,使地方政府逐渐主导投资。过去偏重经济增长的政绩考核制度下,地方政府官员有非常强的动力,通过大规模投资推动经济快速增长;而地方财权事权不平衡,使得地方政府需要举债来满足投资需求。

(2)伴随财政金融制度改革,地方举债从隐性到显性;稳增长加码下,地方债务增长一度加快。1979年仅有8个县区政府举债,到八十年代,大部分省市已开始举债;1994年预算法禁止地方政府举债后,城投平台等成为地方政府主要融资主体,其中2008年后地方债务增长加快、两年时间接近翻倍;2014年修正后的预算法允许地方政府发行地方债,大规模置换债务等,带动地方显性债务快速增长。

(3)伴随债务的持续扩张,地方隐性债务规模已远高于显性债务,偿付压力不断上升。截至2020年年中,以城投平台带息债务表示的地方隐性债务规模达43.8万亿元,高于显性债务的23.9万亿元;两者合计对应的地方杠杆率超67%、债务率接近250%,远超通行警戒线水平。地方债务压力凸显,2020年,城投债募资注明用于“借新还旧”的比例超过85%,债务付息规模占财政支出占比已超5%。

(4)债务不断累积下,地方隐性债务增长不透明、不平衡、不稳定性等问题加速凸显。不同于显性债务,地方政府通过城投平台等举债,没有清晰的权责划分、缺少内在约束机制,使得债务增长不透明;同时,地方债务增长不平衡,部分地区债务压力过大、弱资质城投平台增多等,加大尾部风险。此外,城投平台债务短期化加剧,流动性负债占比攀升、城投债1年以内占比超30%,加大债务不稳定性。

(5)伴随债务风险逐步显现,地方隐性债务化解,已成政策重心,带来的影响不容忽视。随着债务风险加快凸显,近年来地方债务治理明显加强,实行债务“终身追责”等遏制举债冲动,加快推进隐性债务化解;即使在疫情期间,政策托底加码的同时,对防范化解地方债务的要求并未放松。伴随经济回归常态,政策重心回归“调结构”、“防风险”,对隐性债务风险重视度进一步提升、相关措施加强。

(6)地方隐性债务化解,当务之急是把风险关进笼子,避免引发系统性风险;中长期要靠财政金融制度改革和经济转型等。风险加速暴露下,化解债务风险的紧迫性明显上升,当务之急在于推动隐性债务“阳光化”、把风险关进笼子,稳妥化解风险、市场化处置违约;同时,加强隐性债务增量控制、实现政府降杠杆。中长期来看,改革财政金融制度等,从源头“控增量”;加快经济转型以“化存量”。

5、风险提示

统计数据偏误或遗漏,地方债务风险加速暴露。

Recommend

-

69

二次元十年沉浮 为什么最终倒下的是A站而非B站

-

52

到今天,垂直生鲜电商模式基本被证伪。

-

31

十年,转瞬即逝,人生进入下半场。众生皆苦,万相本无。且看风云变幻,慢品苦辣酸甜。小姐姐味道微信公众号首发。 小胡,拼搏者 小胡很久没有笑过了。他在房价的次高点买了套超出自己承受能力的房子,紧接着老婆失业了,失业以后脾气变得特别的不好。 他每天都下班...

-

53

DevOps现在已经有十多年的历史了,在过去的十年中,与该模型相关的概念、实践和策略都有了显著的发展。事实上,当人们今天谈论DevOps时,他们的意思通常与早期的DevOps大不相同。 为了更好地了解DevOps的发展,有必要回...

-

17

文/意见领袖专栏作家 洪偌馨 网络小贷受到进一步约束,甚至逐渐淡出历史舞台,这已早有预期。只是如今‘紧箍咒’突然提速,留给蚂蚁们的时间变得紧迫,金融科技企业必须要更快地证明自己以‘科技’为核心的商业价值。

-

5

首页 > 文章详情 赵伟:地方债务相关政策频出,透露怎样的思路 12小时前 7,041 本文来自格隆汇专栏:开源证券赵伟,作者:赵伟团队 ...

-

11

首页 > 文章详情 东吴宏观:今年隐性债务化解进展如何? 3小时前 5,849 本文来自: 川阅全球宏观,作者:周璐、陶川 监管...

-

8

甘肃广电网络召开债务化解专班工作会议甘肃广电网络导语:会议指出,近期公司债务风险化...

-

3

恒大迎重磅人物入局!业内人士:或与化解债务风险有关 2022年1月24日 12...

-

6

理顺财权事权关系,压实地方债务市县主体责任 近日,国务院办公厅印发关于进一步推进省以下财政体制改革工作的指导意见,从6大方面提出了18条意见。在如何化解地方债务风险方面,意见强调,落实省级政府责任,按属地原则和...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK