监管重拳打击经营贷违规流入房市!一旦发现立刻收回贷款、压降授信额度

source link: https://www.gelonghui.com/p/454700

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

监管重拳打击经营贷违规流入房市!一旦发现立刻收回贷款、压降授信额度

6小时前

12,550本文来自格隆汇专栏:上海证券报,作者:张琼斯

重磅文件发布!

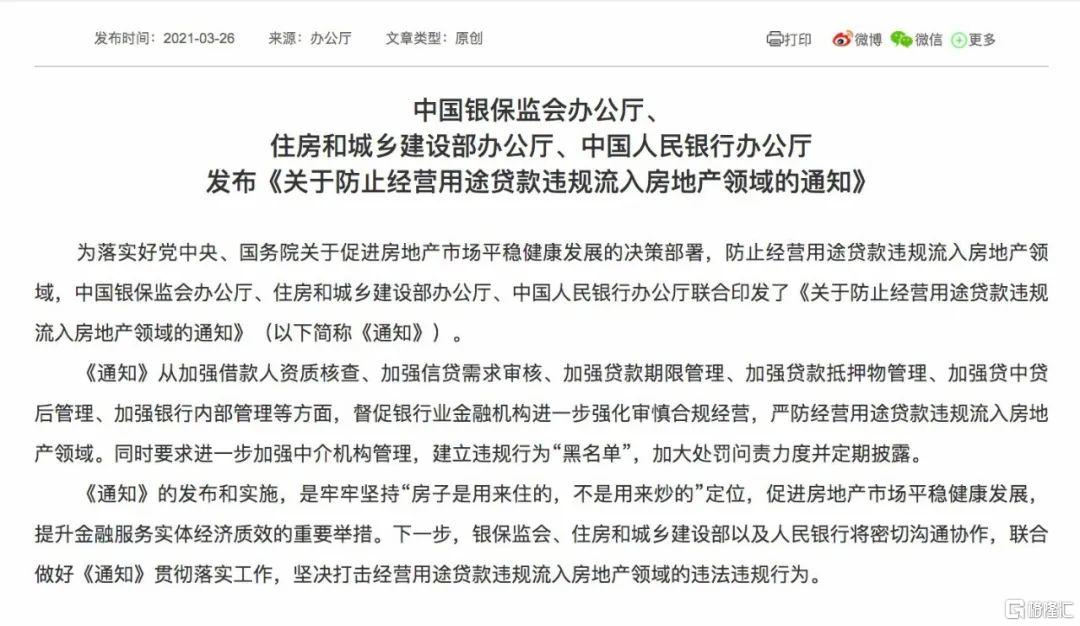

继北京、上海、广东、浙江等多地下发文件,防范贷款违规流入房地产市场之后,3月26日,银保监会、住房和城乡建设部、人民银行发布《关于防止经营用途贷款违规流入房地产领域的通知》!

通知明确,银行业金融机构在和借款人签订贷款协议时,应同时签订资金用途承诺函,明确一旦发现贷款被挪用于房地产领域的将立刻收回贷款,压降授信额度,并追究相应法律责任。

房地产中介机构在提供新房、二手房买卖经纪服务时,应要求购房人书面承诺,购房资金不存在挪用银行信贷资金等问题。

“要将经营用途贷款违规流入房地产等相关问题作为各类检查的重要内容,依法严格问责,加强联合惩戒,将企业和个人违规挪用经营用途贷款的相关行政处罚信息及时纳入征信系统。”有关部门负责人表示。

同时,各银保监局、地方住房和城乡建设部门、人民银行分支机构要联合开展一次经营用途贷款违规流入房地产问题专项排查,于5月31日前完成排查工作,并加大对违规问题督促整改和处罚力度。

违规将经营用途贷款投向房地产领域问题突出

近年来,个人经营性贷款、企业流动资金贷款等经营用途贷款在满足企业临时性周转性资金需求、提升企业持续运行能力等方面发挥了积极作用。

然而,“近期一些企业和个人违规将经营用途贷款投向房地产领域问题突出,影响房地产调控政策效果,挤占支持实体经济特别是小微企业发展的信贷资源。”有关部门负责人表示。

通知旨在落实好党中央、国务院关于促进房地产市场平稳健康发展的决策部署,防止经营用途贷款违规流入房地产领域,更好地支持实体经济发展。

和借款人签订贷款协议时 同时签订资金用途承诺函

通知重点从加强借款人资质核查、加强信贷需求审核、加强贷款期限管理、加强贷款抵押物管理、加强贷中贷后管理、加强银行内部管理、加强中介机构管理等多个维度提出要求。

1、加强借款人资质核查。加强经营用途贷款“三查”,落实好各项授信审批要求,不得向无实际经营的空壳企业发放经营用途贷款。

对企业成立时间或受让企业股权时间短于1年,以及持有被抵押房产时间低于1年的借款人,要进一步加强借款主体资质审核,对工商注册、企业经营、纳税情况等各类信息进行交叉验证,不得以企业证明材料代替实质性审核。

易居研究院智库中心研究总监严跃进认为,此次政策明确了“空壳公司”概念。从实际过程看,空壳公司确实存在骗贷且违规把资金投向房地产的嫌疑。类似空壳公司后续将面临较大的审查,严管空壳公司注册行为很关键。

2、加强信贷需求审核。对经营用途贷款需求进行穿透式、实质性审核,要根据借款人实际经营需求合理确定授信总额,与企业年度经营收入、资金流水等实际经营情况相匹配。

密切关注借款人第一还款来源,不得因抵押充足而放松对真实贷款需求的审查。

不得向资金流水与经营情况明显不匹配的企业发放经营性贷款。

3、加强贷款期限管理。要根据借款人实际需求合理确定贷款期限。对期限超过3年的经营用途贷款进一步加强内部管理,确保资金真正用于企业经营。

4、加强贷款抵押物管理。要合理把握贷款抵押成数,重点审查房产交易完成后短期内申请经营用途贷款的融资需求合理性。

重点审查房产交易完成后短期内申请经营用途贷款的融资需求合理性,对抵押人持有被抵押房产时间低于1年的,审慎确定贷款抵押成数。

“从这项规定可以看出,近两年房地产市场炒作过程中出现了一种做法,即先借款买房,然后通过抵押来套取资金,这是一种很隐蔽的骗贷模式。”严跃进表示,当前对于此类抵押的做法进行规范,有助于打击“买房-抵押-融资-再买房”的炒房模式。

抵押人持有被抵押房产时间低于3年的,银行业金融机构应定期核查贷款使用情况并保存核查记录。

5、加强贷中贷后管理。加强贷后资金流向监测和预警,不得以已开展受托支付为由弱化贷后资金管控。

在和借款人签订贷款协议时,应同时签订资金用途承诺函,明确一旦发现贷款被挪用于房地产领域的将立刻收回贷款,压降授信额度,并追究相应法律责任。

6、加强银行内部管理。要落实主体责任,完善内部制度,强化内部问责,加强经营用途贷款监测分析和员工异常行为监控。

要加强对分支机构经营用途贷款的监测分析。要加强员工异常行为监控,严防内外勾结,对相关违法违规人员依法严格问责。

7、加强中介机构管理。建立合作机构“白名单”。对存在协助借款人套取经营用途贷款行为的中介机构,一律不得进行合作。

房地产中介机构不得为购房人提供或与其他机构合作提供房抵经营贷等金融产品的咨询和服务,不得诱导购房人违规使用经营用途资金。

在提供新房、二手房买卖经纪服务时,应要求购房人书面承诺,购房资金不存在挪用银行信贷资金等问题。

各地住房和城乡建设部门建立房地产中介机构和人员违规行为“黑名单”,加大处罚问责力度并定期披露。

重点检查!违规挪用经营用途贷款的行政处罚信息纳入征信

市场关注,严控经营用途贷款,是否会对企业和个人的合理融资造成影响?

对此,有关部门负责人表示,当前,一些经营用途贷款被违规挪用于房地产领域,一定程度上挤占了实体经济的信贷资源。通知严肃治理此类违规行为,将释放更多信贷资源服务实体经济发展,促进金融与实体经济良性循环。

通知还特别强调,银行业金融机构要进一步提升服务实体经济效能,持续加大对经济社会发展重点领域和薄弱环节的支持力度,深入贯彻落实党和国家关于金融支持小微企业发展的战略部署,保持小微企业信贷支持政策的连续性、稳定性,发挥经营用途贷款支持实体经济的积极作用。

有关部门负责人表示,在后续工作安排上,各银保监局、地方住房和城乡建设部门、人民银行分支机构要加大对经营用途贷款违规流入房地产问题的监督检查力度,畅通违规问题投诉举报方式,及时共享并联合排查违规线索。

“要将经营用途贷款违规流入房地产等相关问题作为各类检查的重要内容,依法严格问责,加强联合惩戒,将企业和个人违规挪用经营用途贷款的相关行政处罚信息及时纳入征信系统。同时,联合开展一次经营用途贷款违规流入房地产问题专项排查。”

有关部门负责人表示,银保监会、住房和城乡建设部以及人民银行将密切关注政策执行效果和排查结果,加强监管力度,促进房地产市场平稳健康发展。

暂无更多评论

Recommend

-

68

[ 摘要 ]重拳整治下,币圈陷入了深深地“不确定”性,包括区块链自媒体、项目方、代投方以及交易所在内的各路人马,区块链圈迎来了难得的安静周末。

-

2

快手出重拳!4月共处置违规视频140225个导语:近日,快手发布2021年4月针对用户举报违规内容的打击公示。4月1日至4月30日,共处置违规视频140225个,处置违规直播110645个,封禁违规帐号96762个。 近日,快手发布...

-

12

信贷资金违规流入限制性领域,宁波多家分行被罚百万 因信贷资金违规流入限制性领域,近日,宁波银保监局开出多份罚单,恒丰银行宁波分行、宁波鄞州农村商业银行以及杭州银行宁波分行皆被处以百万罚款。 ...

-

9

2021-05-22 12:58 监管再次重拳出击,后市如何? 昨天一条重要的消息在圈内刷屏:在国务院副总理、金融委主任刘鹤主持召开的国务院金融稳定发展委员会第五十一次会议上,明确提出要坚决防控金融风险,强化平台企业金融活动监...

-

6

迎接监管重拳,加密行业的“取经必经路” 陈一晚风 2021-05-27 15:19 摘要: 虽然政府的监管打击政策一定会有,不过只是短期...

-

9

首页 > 文章详情 监管重拳下,全球各国对加密货币的态度如何? 01区块链 16小时前 原标题:《监管重拳下的币圈》作者:...

-

5

因资金贷款违规流入房地产 广发银行再被罚35万元 2022-10-28 12:04:22 作者:文聪 来源:柒闻网 日前,山东银保监局行政处罚信息公开表...

-

9

谷歌出“重拳”打击恶意软件传播以及诈骗活动 作者:小王斯基 2023-04-28 19:26:13 安全 Google Play 进行更新,增加了数据安全部分,...

-

9

个人消费贷款违规流入股市等,上海银行合计被罚145万元 2024-01-02 16:15:12 作者:硬糖 来源:柒闻网 日前,据国家金融监督管理总局...

-

5

监管拟出台《意见稿》!重拳打击“非法代理”维权等金融灰产 2024-02-23 16:26:07 作者:硬糖 来源:柒财经 近年来,非法“代理维权”的金...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK