读财报有感:腾讯的钱都花去哪里了?

source link: https://www.gelonghui.com/p/454683

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

导读:3月24日,腾讯发布2020年第四季度及全年财报。作为备受关注的互联网白马股,腾讯的盈利能力依然强劲。但是除了“赚钱”之外,其实更值得关注的一个命题是:腾讯赚的钱花在了哪?这篇文章为您揭开腾讯的“另一面”。

又到腾讯财报日。

经历了不平凡的2020年,腾讯交上了一份什么样的成绩单?

1

腾讯2020年业绩回顾

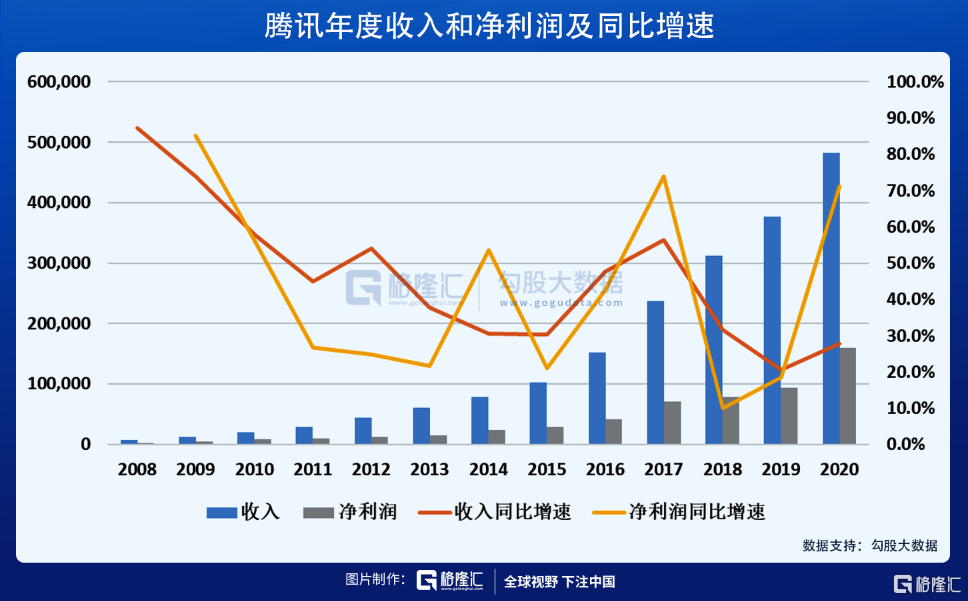

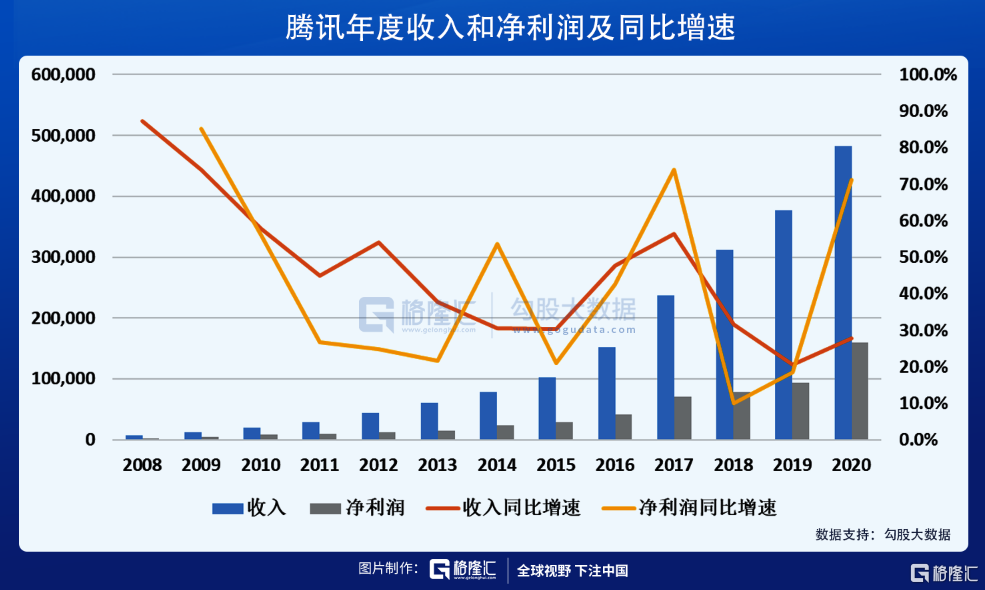

2020年四季度,腾讯营收1336.67亿同比增长26%,净利润(Non-IFRS)332.07亿同比增长30%;2020全年营收4820.64亿同比增长28%,净利润(Non-IFRS)1227.42亿同比增长30%,一如既往地“稳”。

细分来看,2020年四季度,网络增值服务营收增长28%至670亿元,其中网络游戏收入增长29%至人民币391亿元,社交网络收入增长27%至人民币279亿元。广告业务收入增长22%至人民币247亿元。金融科技及企业服务业务收入同比增长29%至人民币385亿元。

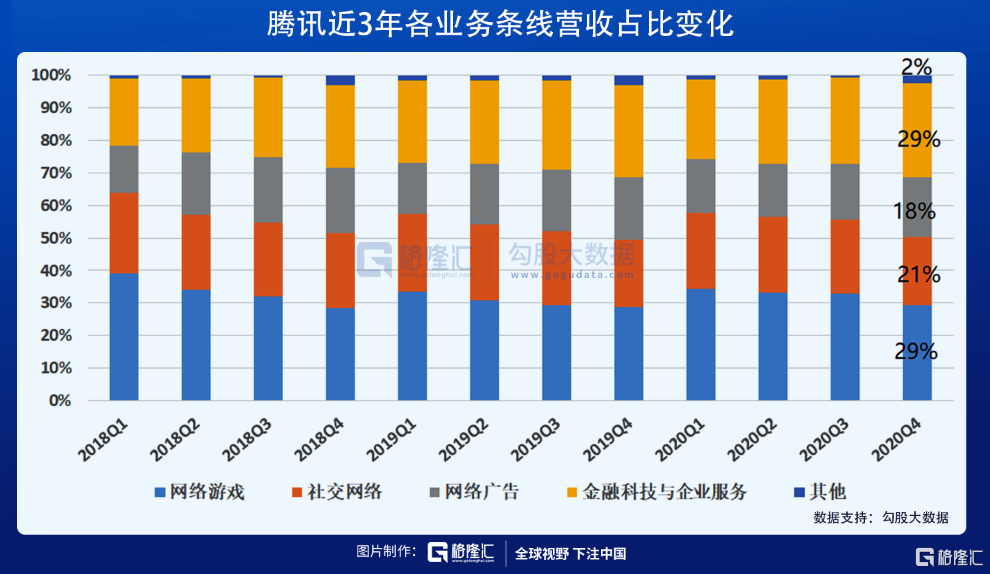

从财报数据来看,腾讯“新引擎”战略进一步清晰:金融科技与企业服务的营收占比持续增加,而网络游戏业务的占比持续下降。

若把时间线拉长到2018年Q1,这种变化趋势会更加明显:

网络游戏的营收占比由39%下降至29%,而金融科技与企业服务的营收占比由21%升高至29%,目前两者已持平。

结合腾讯产业互联网战略的推进情况来看,未来很有可能金融科技与企业服务的收入占比将超越游戏,成为腾讯营业收入构成的最主力板块。

这些年,人们对腾讯的直观感受是,腾讯每年都在高速演进,以致于每隔两三年,就是另一副面貌。从朋友圈到小程序到视频号,从腾讯云收入破百亿到腾讯会议跻身为相关行业top 1 app,腾讯一直在变;而这些变化背后的支撑力量,是腾讯在战略、产品与技术上的持续迭代。

腾讯是一家会赚钱的企业,毋庸置疑;但事实上,腾讯更是一家“会花钱”的公司。透过财报和数据,去站在“花钱”的角度,我们可以看到腾讯的“另一个面孔”。

2

腾讯的钱花到了哪里?

从财务数据中看出,2020年腾讯成本开支增加了24%至2605亿元,其中金融科技与企业服务的成本增加918亿,占比接近三成。

财报中披露,“该项增长主要反映因总支付金额增加导致的交易成本上升,以及因云服务业务扩展使得服务器与带宽的成本增加。”

这并非单次偶然的情况。在过去的几个季度,几乎每个季度都可以看到在“金融科技与企业服务”这个细分项的成本支出大幅度增加,且用途均为硬件升级,包括交易成本、升级服务器、扩大服务器频宽等。例如2020年二季度:

2020年一季度:

2019年全年:

从结果来看,腾讯近几年来坚持大规模资本开支投入于云计算、大数据等新兴产业的策略,已开始逐步开花结果。

根据财报,在行业内最为关注的自研能力指标上,2019年,腾讯云发布了首款星星海自研服务器。经过数次迭代后,对应云上实例SA2一年内的应用规模增长达到30倍,客户规模增长达50倍,服务了腾讯广告、QQ、微盟、小红书等腾讯内外部业务。

2020年初疫情期间,星星海支撑了腾讯会议8天扩容百万核的算力需求,保障了全球130个国家和地区的千万级用户的会议需求。同一年的双十一期间,星星海SA2成为电商企业的首选计算平台,支撑了90%场景下的算力需求。

这个数据也显示,腾讯云自研能力不仅是腾讯内部业务发展的技术底座,也开始能单挑起双11、抗疫场景等极高难度的承压测试。而支撑腾讯云持续迭代的,则是日复一日的资金投入。

硬件与人才,是科技企业增长迭代的“双翼”,同等重要,不可或缺。腾讯坚持对技术和硬件投入的同时,对于人才的投入也是大手笔。

截至2020年底,腾讯一般及行政开支同比增长27%至人民币676亿元,主要因为 “研发开支及雇员成本增加所推动”。

其中,2020年公司研发人员占公司总人数的68%,同比增长16%,这个数字在互联网大厂中也是位居前列。

及时的人力补给也有力支持起研发项目的产出。数据显示,去年腾讯新增研发项目超过4000+,同比增长22%,新增代码20亿行,同比增长更达到67%,确保了研发效果更加敏捷。

研发与人力的投入,也取得了丰硕的成果。国际权威研究机构Gartner 2021年度最新报告显示,腾讯云AI在“执行能力”(产品、服务、销售等)维度的位次位居国内厂商第一,也是唯一连续两年入围的厂商。去年,腾讯云数据库还入选了Gartner魔力象限,进入全球顶级序列。

不仅是在云技术的拓展上,在基础研究领域也有新探索:2020年底,腾讯RoboticsX实验室研发的四足移动机器人Jamoca 和自平衡轮式移动机器人首次对外亮相。Jamoca是国内首个能完成走梅花桩复杂挑战的四足机器人(机器狗),未来将有望在机器人巡逻、安保、救援等领域发挥作用。

图:Jamoca(左)与Max(右)

Max则是腾讯首个软硬件全自研的多模态四足机器人,有腿又有轮,不仅 “崎岖路面走得稳,平坦路面跑得快”,而且还能双腿站立“拜年讨红包”。

3

腾讯To B投资的路线图

躬身入局、自身投入产业互联网之外,腾讯在to B领域的另一个重要打法,是通过对to B企业进行投资与扶持,通过构建生态互助,来拓展各自业务范畴。

早在2011年起,腾讯就已开始在to B领域零星出手,投资了金山软件等项目;2015年之后,腾讯投资在to B领域的动作更为频繁,陆续投资了微盟、有赞、明略科技、销售易、太美医疗科技、燧原科技、数美科技等覆盖更广领域的明星公司。

“930”组织架构调整之后,腾讯在产业互联网领域全面铺开。2018年至今,腾讯投资了数美科技、销售易、BOSS直聘、太美医疗科技、博思软件等。迄今为止,腾讯在to B领域已投资了超过50家具有代表性的公司,这个名单还在逐步增加。

在to B领域,腾讯投资并不讳言自己的抱负和野心——要做头部科技公司、产业互联网公司最青睐的投资方。

可以看出,腾讯在to B领域的投资,事实上是其产业互联网战略的一部分,是对自建自研模式的延伸。目标是结合运用多种能力,构建整个的to B产业生态。

4

腾讯如何支撑长期大规模“烧钱”?

腾讯之所以能够长期对to B领域进行大规模的资本开支,在我看来,有三方面因素。

(1)稳健的盈利能力

腾讯每年营收与利润每年保持在20%以上的高增速增长,使得腾讯稳坐港股“股王”的第一把交椅,也使得腾讯具备了在科技与产业互联网领域进行长期资本开支的实力。

同时,作为一家“老”互联网企业,腾讯非常有危机感,几乎每年都会在产品力上有新的拓展,包括这两年在小程序、视频号、搜一搜上的新探索,在产业互联网领域,也成功跑出腾讯会议、企业微信等过亿用户的黑马产品,构成了公司新盈利分支。

(2)不断迭代的产品进化力

腾讯是一家具有产品思维和科技思维的企业。所谓产品思维,就是“始终做最贴近用户真实需求的产品”。

正是在这样的底层思维的驱动之下,腾讯能够抓住中国互联网产业飞速发展过程中的每一次深刻转型。

在PC时代,QQ是贴近用户真实需求的产品;从PC向移动互联转型的过程中,腾讯做出了微信。这里面不乏有偶然性因素,但是我们反观从微信诞生之初的一款单纯即时聊天工具,发展到支持各行各业数字化转型的产业互联网新角色;支撑起这个发展过程的基因,一定是炉火纯青的产品思维,而非基于市场竞争、份额争抢等商业思维。

因此,站在产品思维的角度反观腾讯在to B端的开支,其实是同样的逻辑。中国互联网行业发展到今天,需求是在不断升级迭代的:从最初的即时聊天到阅读获取信息,再到后来的分享、直播、会议、甚至是购物。互联网行业的需求升级,有它自身的规律性,因而腾讯发展到今天,在产品思维的驱动下,走向产业互联网,在B端大规模投入,在技术上大举资本开支,有其必然性。

(3)追求企业家精神

腾讯是一家尊重企业家精神的企业。如果长期跟踪腾讯的投资,我们会发现,腾讯的角色一般是:投资少数股权,不控股、不添乱,尊重企业家的意志和决策,同时在给予流量和资源助力。

这种与其他对手截然不同的投资思路,也帮助腾讯在各个领域拓展“朋友圈”时,奠定了基础。这两年,腾讯“搞定”了很多个性特立、不服权威的棱角型企业家。

普通企业在做业务时,主要依靠“陆军”(自己搞),腾讯则是陆军(自己搞)+空军(投资伙伴)全面作战,在效率上提高了一个层级。

5

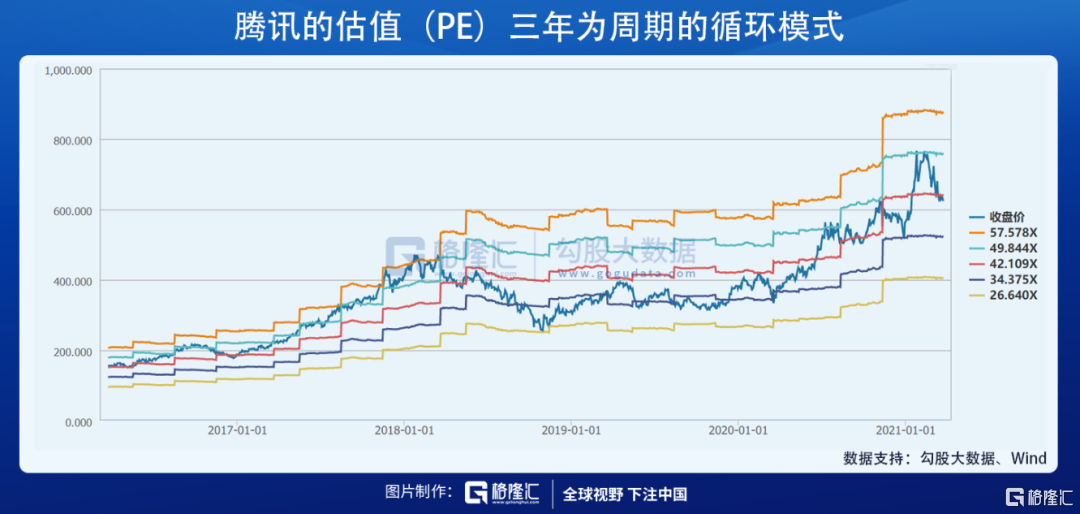

“腾讯周期”

正如我经常提到的一个理念,上市公司的财报,一年只发布4次(有的公司2次);而核心高管会发言,还有些资本市场交易行为——这些加在一起,能够让资本市场全面了解一家上市公司的机会,充其量,一年也不会超过10次。

即便是像腾讯这样高速发展迭代的互联网科技公司,即便是 “金融科技与企业服务”业务的体量与游戏已经等量齐观,基于人们的思维惯性,以及日常接触最多的仍然是微信,至今仍然有不少人会认为,腾讯是一家to C的企业。

然而,站在2021年初,特别是当我们仔细剖析了腾讯这些年“钱花在了哪”以及“投资to B产业的逻辑”之后,to C的观点已经站不住脚了。

但问题是,市场能否觉察出腾讯已经发生和正在发生的这些变化呢?

在我看来,这并不容易,甚至是非常困难。

这也就是为什么腾讯的资本市场表现会出现所谓的“三年一轮”的周期性变化:从估值快速提升,到盈利提升消化估值。三年循环,周而复始。根本原因在于,市场对公司的认知往往存在滞后性;而一旦发现先前认知不足,则市场往往会以“暴力”的方式进行修正。

事实上,每次估值快速提升的过程,就是资本市场惊诧地发现要重新认识腾讯的时期;而估值回落、盈利兑现的过程,则是对腾讯的新认知广泛传播、深入人心的时期——我姑且把它叫做“腾讯周期”。

尽管这个“腾讯周期”的表述也许并不完全恰当,但可以帮助我们理解腾讯的成长性与其资本市场股价表现的关系。每过两三年,资本市场会惊诧地发现,腾讯变得不认识了。

这一次,从2018年“930”调整,经历了3年的孕育,腾讯的产业互联网(to B)业务已经“临产”,一个崭新的腾讯即将降临。

站在当下2021年初,腾讯的这些变化,资本市场的那些聪明钱已经意识到了。

但你,意识到了吗?

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK