周立宸接棒海澜之家后,这艘大船将驶向何方?

source link: https://www.36kr.com/p/1075661584823424

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

编者按:本文转自微信公众号“荣财经”(ID:Rong-Cj),作者:Kinki,36氪经授权转载。

前段时间热播的一档综艺节目《追光吧哥哥》,演员印小天在里面表演了一段舞蹈,不少网友在弹幕里表示,这舞蹈有海澜之家的感觉。

其实,印小天曾是海澜之家的代言人,不少粉丝也留言道,是因为印小天才知道海澜之家的。毕竟,当年印小天代言海澜之家时,那些“土味”的广告,还有“魔性”的舞蹈都非常抢眼。

现在,海澜之家的代言人已经变成了林更新和周杰伦,同样都具有很高的话题度,海澜之家的营销,确实也跟着时代的步伐在走。

谁说男人不如狗,别低估男性消费力

回看海澜之家的几位代言人,从印小天到杜淳、林更新、武磊还有周杰伦,每一位都是当时的话题热度之王,虽然所在行业不同,但男性魅力都很足,这也很契合海澜之家“男人的衣橱”这个定位。

在很多人看来,女装的市场一定比男装市场好赚钱,毕竟女性消费频次高,也舍得花钱,但如果仔细分析现在的市场,“他经济”早已崛起,也绝对不输“她经济”。

“熔财经”举一个简单的例子,大家看一下茅台的股价,十年间涨了20倍,而毫无疑问,茅台的主力消费群体就是男性,所以,“男人消费力不如狗”这种观点,一笑带过就好。

跟女性相比,其实男性的消费力并不低,但男性爱好的消费品,其隐藏性更强。比如,男性更爱在游戏、直播间消费,这些消费并不容易显露出来,即便是男装的消费,也因为男装款式相对女性更少和更不亮眼,而不容易被察觉。

2020年“双十一”预售数据显示,男装销量的同比增速比女装和童装更大。过去十年间,男装市场也在一直增长,市场规模从3000多亿增加至近6000亿元。

这种增长趋势跟近年来男性的“精致主义”不无关系,而男性走向“精致主义”的原因,其一来自于收入的增加,这个是比较直观的;而另外一个,可能跟男性单身比例逐年增加有关。

单身意味着能够有更多时间和金钱去享受消费,还有支配消费。加上在同等年龄段中,男性的平均收入要比女性多20%左右,这样看来,“他经济”的崛起,就毫无疑问了。

男性市场的规模和潜力已经形成,但国内的男装市场并没有如运动服装市场那般,形成如耐克、阿迪等领导性品牌,相反,中国男装CR10集中度不高,这说明国内男装品牌的增长空间比较大。“小鬼”仍在打架,“神仙”尚未出现。

在这其中,能在市场份额和营收规模上领先其它品牌的,也就是海澜之家了。过去五年间,只有海澜之家能实现200亿元以上的营业收入,不过,作为目前男装市场占有率的第一位,它的市场份额也仅有4.7%。

“男人的衣橱”,转型挑战近在眼前

与其它男装品牌相比,海澜之家确实已经领先不少,但它也有自己的烦恼。回看过去七年的营收发展,15年之后,海澜之家就面临着增长放缓的压力。

19年的营业收入首次突破200亿元,但当年的净利润首次出现下滑,其中,困扰已久的库存问题一直是众所周知的老毛病。2019年,海澜之家为已计提存货跌价准备了5.2亿。

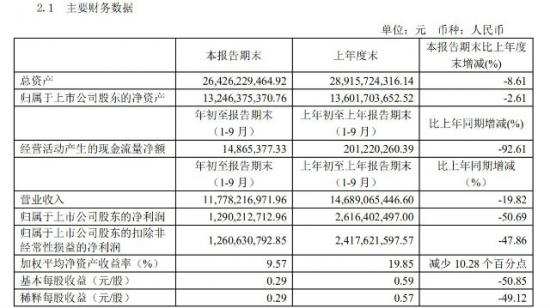

进入2020年,突如其来的疫情对实体企业受影响最严重。截至2020年Q3为止,海澜之家盈利双降,其中营收117.78亿元,同比下跌19.82%;净利润为12.9亿元,同比下跌50.69%。

在这紧要关头,老董事长周建平也终于把接力棒交到了儿子周立宸手上。周立宸接棒后,第一件事就是开启了海澜之家的“新零售元年”,总的来说,就是线上业务火力全开。

周立宸亲自下场直播带货,取得了不错的成绩,618、双十一这些电商节点,海澜之家都是抖音、淘宝男装直播的第一。

“熔财经”想说的是,只要愿意开始总不会太迟,这些年很火的私域流量,海澜之家也终于开始探索,通过微信小程序和社群运营,积极培育自有流量。

要知道,这些年大火的快消品牌,诸如完美日记等,在私域流量这一块很早就开始布局,结合小红书等自媒体平台的引流,才会爆的那么快。

其实,海澜之家的电商业务开展的并不迟,从2011年就开始了。但到了2019年,全服装行业的线上占比已经超过了35%,海澜之家的线上业务才占总业务的6%左右。

因为在这之前,海澜之家的线上平台只是作为线下门店的补充,而并非作为销售商品、清理库存的主要渠道。

而且海澜之家此前从不打折,线上跟线下产品同价,压根不好参与各大电商节,这也是多年来海澜之家的电商发展一直落后于同行的原因。

发力线上业务之后,海澜之家的成绩还算不错。2020年海澜之家一二三季度的线上业务收入,环比增长分别为16.70%、40.22%和111.27%,在618和“双十一”都有明显的增长,线上业务在整体业务中的占比,也首次突破10%,达11.59%。

除了积极往线上突破,周立宸接棒后的海澜之家,在品牌营销上显然也有更多的尝试,比如邀请周杰伦为品牌全新代言人,就备受消费者期待。

周董能否成功带货还未可知,不过20年Q3的营销费用,已经出现较大变动,同比增长近一倍,财报中并未解释此笔费用来源,或者是来自代言费,也或者是来自电商推广费用。

假如,海澜之家的线上发展需要以“烧钱”为代价,那么恐怕就会拉低其利润指标了。参考2019年男装上市公司的毛利率,平均为46.49%,海澜之为40.35%,属于行业中间水平,这个数值在过去5年来变化不大。

但纵观过去5年海澜之家的净利率,这个数字是一直在降低的,截止20年上半年,海澜之家的净利率为11.3%,虽然仍排在男装上市公司的第六,算是比较高的,但跟过去的自己对比,花钱还是多了。

毛利率水平不算高,海澜之家近年还在努力发展线上平台,这些渠道都是烧钱的,加上要在品牌形象上有所突破,品牌推广费用也不少,这些花销都有可能成为海澜之家20年及之后财务数据中的雷点。

当然,这都是跟之前的自己相比,毕竟,过去多年以线下为主的海澜之家,营收业绩一直都很稳。

男装界的“航空母舰”,海澜之家根基何在?

回看2020年海澜之家的发展,尽管受到疫情的影响,但其业务修复能力还是非常强。一季度营收38.48亿元,同比下降36.8%;截至二季度营收81.02;截至三季度营收117.78亿元,同比下降幅度已经收窄至19.82%。

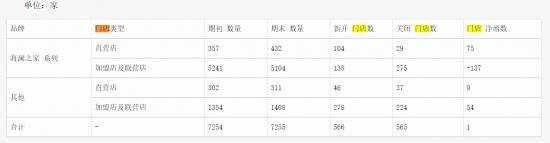

而且,今年海澜之家也没有迎来“关店潮”,加盟门店净减少137家,约占整体门店的2%左右,直营店甚至还有逆市增开的情况。

可以说,海澜之家的线下业务能力是非常扎实的,即便疫情下的实体经济受损严重,但其依然能撑过来,且在“后疫情时期”迅速站稳阵脚,原因在哪里?

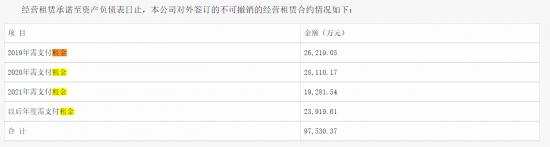

在这里,我们首先探讨一下,开一家线下门店所要承担的费用有哪些?简单来说,可以分成店租,部分门店或采取非固定租金模式,而是与商场就门店营业额进行分成;另一个则是人力费用。

先看看租金,如果按照18年年报的数据,海澜之家预计在19年应付租金费用为2.62亿元,按19年219.7亿元的营收来看,占比仅1%。

但实际上,海澜之家的直营门店仅占总门店数量的6%左右,只有357家,所以租金费用会偏少,不足以作为基准。不过,我们可以参考服装品牌拉夏贝尔。

作为一家女装品牌,拉夏贝尔其直营门店占比高达90%,数量达上万家,这都是业内共知的信息,我们可以以此来推测,像海澜之家加盟商这样的服装行家,得面临怎样的租金成本?

截止2019年期末,拉夏贝尔旗下各品牌直营门店数量为5464家,这个数字与海澜之家加盟店的数字差不多,其中,租赁费用为3.66亿元,电商及商场扣点费用为9.8亿元,合计占总营收的17.5%左右。

另外一个,则是企业的人工成本,从拉夏贝尔的数据来看,人工费用大概占总营收的22%左右,也就是说,从零售门店的角度来看,一家店至少得保证有17.5%+22%=39.5%的毛利空间,才能保证自己不亏钱。

“熔财经”目前看,对海澜之家来说,保证这个利润空间并不难。首先,海澜之家直营门店的毛利率高达58.95%,也就说扣除必要的门店开支之后,盈利空间还有很大。

这一点可以对应前文提及的,海澜之家在疫情之下,非但没有大幅度关店,相反直营店的数量还是增加的,从这里来看,直营店的经营流水不成问题,整体是赚钱的,如果不是疫情,估计海澜之家今年的营收数字还能更好些。

当然,我们看到加盟店的毛利率会稍低,那为什么成本会比直营店高?这跟海澜之家的加盟店模式有关。

海澜之家采取的加盟模式是:托管式加盟,海澜之家代运营。也就是说加盟商可以很省心,只要出启动资金,就有专人为你选择开店选址,打理进货、销售、门店日常运营等。

但是,在租金和人员费用这个问题上,所有加盟商不可能达成一致的成本比例,相比直营店来说,加盟店的成本差异更大,不同的地域因素、加盟商在当地的议价能力,都会影响加盟店的毛利率。

但如果摊平均来看,其实加盟店的赚钱能力也不差。2019年,所有加盟店的营收减去营业成本,再分摊到一共5241家门店,海澜之家每家加盟店的收入有将近120万元。

而且,对海澜之家的加盟商来说,营业就是为了盈利,假如收益不如预期,加盟店也会考虑退出关店。截至20年三季度,就有275家加盟店关门了,如此轮动之下,剩下的加盟店全是赚钱能力比较强的。所以说,海澜之家的线下盈利能力不容忽视。

另外,海澜之家的零售优势,还体现在其产品成本上。虽然无法得知每家服饰品牌企业的生产成本,但我们可以参考像七匹狼这种自建厂,自制产品的品牌,在成本费用中,原料、人力成本,和一些水电等制造成本,都是绕不过去的。

但海澜之家的可退货供应链模式,在必要时候就可以绕开这些成本费用,因为滞销产品是可以退还给供应商的。

以三季度财报的数据为例,海澜之家的库存达到了86亿元,看上去有点吓人,也一直是被人诟病的一个点,但还是要回到海澜之家的可退货采购模式上来看。

可退货模式下,公司与供应商签订的是可退货条款采购合同,产品实现销售后,逐月与供应商进行货款结算,滞销产品则是剪标后退还给供应商,由其承担滞销风险。

在这86亿元的库存当中,属于海澜之家的货值是80亿元,其中25亿元左右是总部仓储存货,另外55亿元是渠道存货。其它上市服装公司的渠道存货是不计入公司数据的,但海澜之家是计入的。

如果只算总部25亿元的库存,加上其中50%是可退货的库存,实际上海澜之家的库存只有12亿元左右。

同上对比七匹狼20年三季度的库存也有12.24亿元,但两者的营收体量完全不是一个级别的,所以,这种轻资产模式还是能给海澜之家及其加盟商减去不少压力。

少了成本的牵制,不管是加盟商的加盟意愿,还是经营风险,都能降低不少,而更多加盟商加入,也能壮大海澜之家这只“航空母舰”。

最后,谈谈海澜之家充沛的现金流,对线下门店来说,有充足的资金支撑,是门店能够撑过疫情等一些意外“黑天鹅”事件的底气。

过去5年,海澜之家每年都能产生20多亿的现金流入,而且完全能覆盖固定资产折旧+无形资产摊销+借款利息+现金股利等支出,造血能力比较强劲。

再对比同为男装品牌的几家上市公司,海澜之家在现金流部分的优势还是明显的。以2019年为例,七匹狼经营活动产生的现金流量净额为3.27亿元;九牧王为2.57亿元;森马股份为16.76亿元;雅戈尔为27.64亿元。

海澜之家的经营活动现金流入较高之余,还一直比较稳定;另外,在金额数字上,海澜之家也已经比其它品牌企业走得更高更远了。

总的来说,作为传统的服饰品牌,海澜之家目前还是以线下业务为主,门店覆盖面也是它的优势之一。

当然,随着时代的发展进步,海澜之家从周立宸开始往线上发展,是必然趋势。虽然也许比其它品牌开始得慢一些,但走在转型的路上,海澜之家强大的线下体系,还是给了他不少的底气。

慢一点开始,走稳了,走好了,就赢了!

*本文图片均来源于网络

本文经授权发布,不代表36氪立场。如若转载请联系原作者。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK