联盟分析-税务筹划 | 自产自用应税消费品的计税依据和应纳税额计算

source link: https://zhuanlan.zhihu.com/p/345876411

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

联盟分析-税务筹划 | 自产自用应税消费品的计税依据和应纳税额计算

|合规联盟原创出品 |

根据《消费税暂行条例》的规定,纳税人自产自用的应税消费品,用于连续生产应税消费品的不纳税,用于其他方面的,于移送使用时纳税。其中,用于连续生产应税消费品,是指作为生产最终应税消费品的直接材料并构成最终产品实体的应税消费品;用于其他方面的应税消费品,是指纳税人用于生产非应税消费品和在建工程、管理部门、非生产机构、提供劳务,以及用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面的应税消费品。

有同类消费品销售价格的

按照纳税人生产的同类消费品的销售价格计算纳税(加权平均售价)。

应纳税额=同类消费品销售单价×自产自用数量×适用税率

没有同类消费品销售价格的

按照组成计税价格计算纳税。

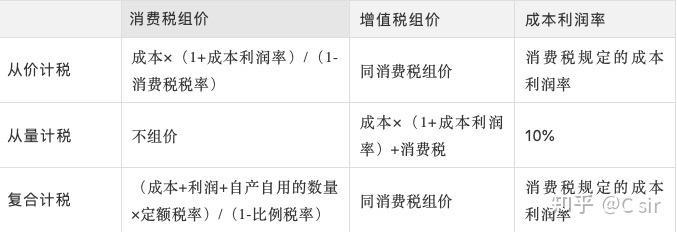

(1)实行从价定率办法计算纳税的组成计税价格计算公式:

组成计税价格=(成本+利润)÷(1-比例税率)=成本×(1+成本利润率)÷(1-比例税率)

(2)实行复合计税办法计算纳税的组成计税价格计算公式:

组成计税价格=(成本+利润+自产自用数量×定额税率)÷(1-比例税率)=[成本×(1+成本利润率)+自产自用数量×定额税率]÷(1-比例税率)

增值税与消费税组价公式对比

案例

某汽车厂为增值税一般纳税人,2019年12月特制高性能B型小轿车6台和电动汽车10台,其中,将2辆B型小轿车用于奖励给对汽车研发有突出贡献的科研人员,1辆用于汽车性能试验;本月销售电动汽车5辆,不含税售价26万元/辆。

B型小轿车生产成本14万元/辆,成本利润率8%,消费税税率为9%。请计算该汽车厂上述业务的增值税和消费税。

【答案及解析】

将B型小轿车用于奖励员工,要视同销售,缴纳增值税和消费税。

增值税销项税额=14×(1+8%)÷(1-9%)×2×13%+26×5×13%=21.22(万元)

应纳消费税=14×(1+8%)÷(1-9%)×2×9%=2.99(万元)

全球区块链合规联盟

“设立区块链行业标准,加强行业自律,共同维护良好的市场秩序和行业环境,为行业健康发展提供理论指导,推动行业健康可持续发展”。

全球区块链合规联盟提供相关企业业务合规资质服务,欢迎通过邮箱[email protected]或公众号BC_ComplianceUnion与我们进行更详细的业务沟通。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK