无人驾驶风口已至,核心标的有哪些?

source link: https://www.gelonghui.com/p/440567

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

作者 | 逃学威龙

数据支持 | 勾股大数据(www.gogudata.com)

1

无人驾驶时代真的来了

自2020年新能源汽车走出了一条漂亮的绝地反击“V”字线后,新能源电动车已经成为全球发展的必然趋势,而电气化后,智能化的篇章也随之缓缓拉开。

元旦,特斯拉宣布降价,宣告着整车利润时代已经过去,以软件定义服务的时代到来;1月8日消息,传苹果与现代汽车展开谈判,希望能够与现代联合研发无人驾驶汽车;1月11日,无人驾驶和车联网布局多年的百度公告,以整车制造企业身份打造智能车,旗下apollo的无人驾驶技术也将融入其中……

2021年起,汽车产业链将正式迎来巨变的下半场,由造车新势力开启的电动化新时代转入智能化汽车的比拼。

智能车的战争,全面打响。无人驾驶的风口,如约而至。

2

无人驾驶,你真的了解吗?

当前的智能汽车和车联网是实现无人驾驶的内部和外部要求,因此无人驾驶可以说是这场新能源汽车革命的最终战场。

目前,全球主要采用的自动驾驶分级标准是由SAE International( 国际汽车工程学会) 2014年发布,2018年修订的《标准道路机动车驾驶自动化系统分类与定义》:根据系统执行动态驾驶任务的多少,将自动驾驶分为L0-L5级六种不同级别。

根据“开启自动驾驶功能后驾驶员是否应该处于驾驶状态” 这一标准,自动驾驶以L3级为分界线,分为辅助驾驶和自动驾驶。理论上讲,只有L3级以上(包括L3级)才能称之为自动驾驶。

当前,L1-L2 左右级别的汽车在全球化已经实现量产,可以为驾驶员提供自动刹车、发出警报、调控车速等辅助驾驶功能。而少数无人驾驶的头部公司的技术也已经能够初步实现L3级别,即在单一场景路段实现托管,处理多数常规驾驶情形。

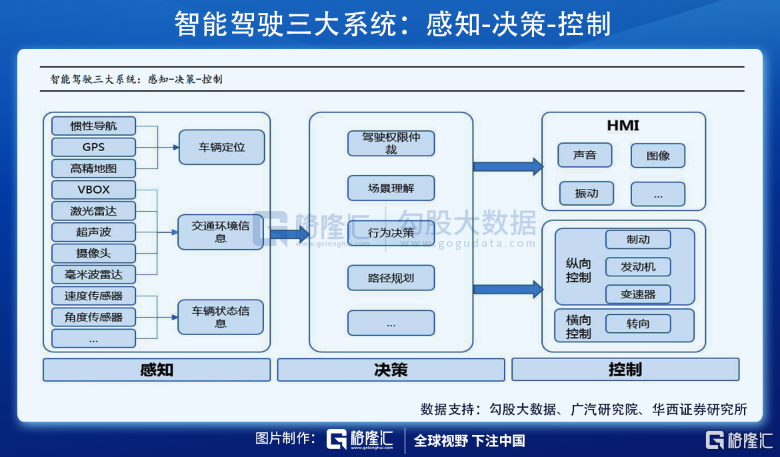

具体来看,“感知-决策-执行”是无人驾驶汽车最为重要的三大系统,分别对应人类的“眼睛-大脑-四肢”,软件在当中的地位是最重要的。

1、感知系统,主要包括环境信息感知、车辆信息感知、高精度地图等。

目前,环境感知技术有两种技术路线,一种是以摄像机为主导的多传感器融合方案,典型代表是特斯拉。另一种是以激光雷达为主导,其他传感器为辅助的技术方案,典型企业代表如谷歌、百度等。

其中激光雷达成本较高,但相对精度也较高,未来有望在L3以上级别的无人驾驶领域广泛应用。主要供应商有Velodyne、Quanergy、IBEO、Innoviz、LeddarTech、Leia。国内供应商有禾赛科技、速腾聚创、镭神智能、大族激光等。

而高精度地图是自动驾驶技术的数据基础,车辆通过其来获取实施路况信息,这一块的核心厂商,国外有谷歌的Waymo、Mobileye、Here、DeepMap等,国内有高德(阿里收购)、四维图新(腾讯投资)、百度地图三足鼎立。

2、决策系统,主要通过车联网、车内辅助和计算平台的配合。计算平台核心要素是芯片与算法。

算法领域是自动驾驶系统关键因素,针对传感器收集的数据进行分析并且发出相应的控制指令,是ADAS系统的关键性因素。ADAS算法的主要供应商是英特尔、英伟达、德尔福等,而国内的上汽、长安、长城等车企也有自主研发。

在芯片领域,常用的主流自动驾驶芯片主要有两种。一种是英特尔开发的Mobileye® EyeQX™系列车载计算平台,另一种是英伟达提供的 NVIDIA Drive PX 系列车载计算平台。

此外国内供应商还包括了华为(昇腾芯片MDC平台)、黑芝麻(华山系列)、地平线(征程系列)等。

3、执行系统,主要负责汽车的加速、刹车和转向,主要由电子制动、电子驱动以及电子转向三部分构成。

不过由于行驶环境具有不确定性、不可重复性和不可预测性等特征,当前基于人工智能的直接控制方法成为了自动驾驶控制系统的主流形式。

3

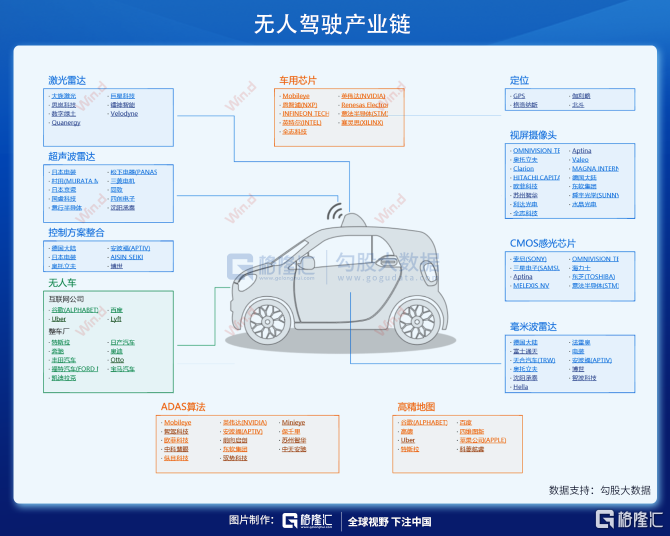

潜力无限的产业链

无人驾驶是传感器、芯片、人工智能、云计算和5G技术的“大综合”,是电动化智能化发展下的必然产物,亦将引领一场跨时代的变革。在智能车和车辆网的迅速普及带动下,无人驾驶已在向我们招手。

根据中国汽车工程学会发布的《节能与新能源汽车技术路线图》显示,至2020年驾驶辅助/部分自动驾驶车辆的市场占有率将达50%;力求高度或完全自动驾驶汽车在2021年到2025年能够上市;2026年到2030年,每辆车都应采用无人驾驶或辅助驾驶系统。

可见,随着全球范围内的政策支持和资本介入,无人驾驶的热潮正加速袭来。

目前,无人驾驶已实现“试验场”破圈,进入实体经济应用场景。据业内人士预测,2020年中国智能驾驶行业市场规模将超1700亿元。随着国家政策持续的大力支持和技术不断成熟,中国有望成为最大的无人驾驶市场。除了特斯拉、百度及造车新旧势力等整车企业迎来爆发风口外,相关产业链的一些头部企业也已经逐渐跑出来了:

(1)黑莓 (BB.US):PB: 2.84,ROE: 0.03, 市值: 56亿美元。

黑莓公司2020年8月与德赛西威携手推出的自动驾驶域控制器IPU 03已正式登陆小鹏汽车公司的智能电动汽车P7并实现量产。12月黑莓与亚马逊云服务宣布在汽车领域达成合作,双方将共同开发智能汽车数据平台IVY。,

(2)克里科技 (CREE.US):PB: 7.14,ROE: -1.68, 市值: 136亿美元。

Cree在碳化硅领域拥有超过30年的领导地位,占了2018年全球碳化硅62%的市场份额,当前公司专注于用于电动汽车和5G的SiC和GaN半导体芯片。

(3)大族激光 (002008.SZ):TTM: 46.59, PB: 5.39, ROE: 7.53, 市值: 494亿。

工业激光领域的龙头公司。目前已完成以AGV导航为代表的工业级激光雷达的研发,现已开展无人驾驶领域所涉及的多线激光雷达的预研工作

(4)耐世特 (01316.HK):TTM: 30.90, PB: 1.85, ROE: 13.34, 市值: 246亿。

以电动助力转向系统(EPS)为主,目前是世界上第三大 EPS 生产商,是特斯拉转向系统的供应商。2013至今,公司净利润翻了一倍,股价上涨了超5倍。

(5)欧菲光 (002456.SZ):TTM: 34.94, PB: 3.69, ROE: 5.8, 市值: 373亿。

视觉感知系统领域。后续有望切入车身控制领域,完成无人驾驶全产业链布局。2020年前三季度公司净利达到7.39亿元 同比增长309%。

(6)中科创达 (300496.SZ):TTM: 133.85, PB: 12.93, ROE: 13.9, 市值: 501亿。

智能操作系统产品与技术提供商,先后布局智能软件、智能汽车、AIoT业务。与高通长期深度合作,此前客户是德赛西威等汽车供应商,随着智能驾驶的普及应用,有望直接向整车厂提供操作系统平台及销售智能驾驶舱。

(7)高德红外 (002414.SZ):TTM: 91.19, PB: 17.23, ROE: 6.43, 市值: 714亿。

热成像避障系统(红外勘测)和毫米波雷达技术。国内唯一实现红外芯片量产的企业。预计2020年归母净利润同比增长330%-380%。年内,公司股价涨幅超235%。

(8)敏实集团 (00425.HK):TTM: 35.69, PB: 2.73, ROE: 12.3, 市值: 456亿。

传感器和摄像头领域。自从 2005 年在香港上市以来,营业收入增长超过 10 倍,并且毛利率一直维持在 30% 以上。近年来业务向智能汽车高级驾驶辅助系统模块扩展。其中铝饰条进入特斯拉供应体系,负责供应柏林工厂的Model Y相关零件,预计2021年上半年量产,年产量达50万件。

(9)德赛西威 (002920.SZ):TTM: 118.89, PB: 12.56, ROE: 7.13, 市值: 556亿。

智能驾驶舱的视觉感知和毫米波雷达领域。公司2020前三季度营收同比增长21%,扣非净利润同比增长293%。除和小鹏P7合作以外,还和理想汽车、英伟达签署了在智能驾驶方面战略合作协议。目前公司已在新加坡成立了研发团队,专门开发L4和L5级自动驾驶和汽车网络安全的前沿技术。

(10)舜宇光学 (02382.HK):TTM: 43.76 PB: 14.08, ROE: 36.64, 市值: 2079.63亿。

车载镜头和模组领域。公司目前是全球最大的车载镜头--自动驾驶汽车重要的传感器件的供应商,占全球市场份额的30%左右。2020年,公司车载镜头年出货量为 0.56 亿颗,同比增长 12.12%,大幅超越此前 5%的增长指引。伴随着自动驾驶相关的技术研发和市场需求,汽车 ADAS 渗透率持续提高。

此前,特斯拉电动车的量产不仅带动了全球新能源汽车的革命,更是带动了一整个特斯拉系产业链供应商的崛起,以宁德时代、三花智控、新宙邦为代表的“特斯拉概念股”迅速脱颖而出,也促进了新能源汽车行业的加速分化和洗牌。

那么,随着新一轮的智能化汽车革命的到来和全球的普及应用,无人驾驶相关的产业链也必将迎来新的发展机遇。

无人驾驶的风口,说了这么多年,终于来了。

而面对巨大的全球市场,一旦无人驾驶得到普及,必将带动无数软、硬件相关产业链的腾飞和发展。然而无人驾驶领域局面相对复杂,不仅各大科技巨头步步紧逼、传统汽车力量寸步不让,技术的壁垒和法规的突破也成为了制约无人驾驶技术普及的关键。

当前造车大业的竞争已进入生态和技术制约的下半场,行业洗牌持续加剧。相关的庞大产业链也正在加速崛起,而潜力无限的全球市场正等待着无人驾驶的真正到来。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK