证券时报:资本市场没有永动机

source link: https://www.gelonghui.com/p/438928

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

证券时报:资本市场没有永动机

来源:证券时报

自2020年以来,资本市场上出现了一个机构投资者抱团的现象,并且形成了一种正向循环。这种正向循环平时不太容易见到,分析起来也非常有意思。这里,就让我们仔细看一看。

抱团的正向循环

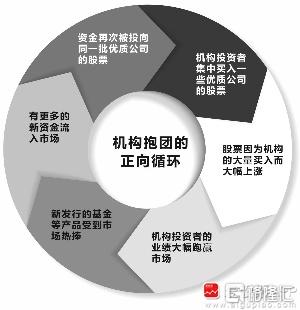

简单来说,这个正向循环的路径是这样的:一些机构投资者集中买入一些优质公司的股票,这些公司的股票因为大量的买入而大幅上涨,估值则达到六七十倍PE(市盈率),甚至几百倍PE的水平。由于这种买入导致股票价格上涨,机构投资者的业绩也就因此大幅跑赢市场。而随着业绩的上升,新发行的基金等产品也受到市场热捧。因此,有更多的新资金流入市场,这些资金再次被投向同一批优质公司的股票,导致这些公司的股票价格继续上扬。同时,由于市场上的流通盘已经慢慢被之前的持仓锁定,因此每一次新的上涨所需要的资金,变得越来越少。

由是,资本市场形成了一个完美的正向循环:抱团的机构投资者不停地赚钱、跑赢市场上其他绝大多数没有被抱团持有的股票,买入这些基金的投资者赚了很多钱,上市公司也乐见其成地看着股价上涨。

其实,正如物理世界没有永动机一样,资本市场上的盈利模式,除了通过创造真正实体经济的价值实现,也不会永远保持利润的增长。而如果一种形成了正向循环的盈利模式,看起来可以一直持续下去,那么一定是因为我们还不了解这个循环周期的全部。

要知道,在人类社会的历史上,任何一个不以创造价值为根基的正向循环过程,最终一定会被一个逆向循环过程所取代。

比如说,历史上的工业革命,就是一个以创造真正价值为基础的正向循环过程。工业革命增加了人类的资本,改善了科技,让人们从此过上了和历史上任何一个时期都不相同的、无比富足的生活。由于这个变化是以真实的价值创造为依托的,因此从工业革命开始至今,几百年的时间过去,我们也丝毫没有看到这个循环周期结束的迹象。相反,全世界的人均GDP仍然在年复一年地提高。

但是,在另一个历史案例中,不创造价值的正向循环,虽然看似完美,却最终走到了尽头。

在蒙古骑兵横扫欧亚大陆时,骁勇善战的蒙古勇士们,就曾经创造了一个完美的正循环。蒙古军队通过武力征服的地方越多,获得的战争物资和战利品就越多;战争物资和战利品越多,蒙古军队的战斗力就越强大、斗志就越高昂;战斗力越强大、斗志越高昂,成吉思汗的领土就越广大。

但是,这个以武力征服为主要体现形式的正循环,终究没有给统治区的人民带来太多的价值。据《中国历代战争史》记载,蒙古灭金国以后,金国原统治区的人口下降了大约90%。在灭南宋以后,蒙古贵族甚至提出杀光百姓、把农田拿来放牧的荒唐打算。

即使没有产生价值,这个由蒙古骑兵以武力创造的正循环,在当时看来仍然完美无缺。正循环从公元1206年铁木真称成吉思汗开始,持续了几十年的时间,直到公元1260年由于忽必烈和阿里不哥争位,才终于开始走向衰弱。而直到162年以后的公元1368年,蒙古帝国的政权之一元朝,才被朱元璋逐出汉地,逃往漠北,史称“北元”,并终于亡于公元1402年,也就是铁木真成为成吉思汗以后近200年。

市场没有永动机

在资本市场,一个有意思的事情就是,循环周期的时间要比历史事件短得多,让观察者可以更好地理解人类社会所发生的循环过程。

在人类历史上的一个循环周期,往往长达几十年,甚至几百年之久。而资本市场的循环周期,往往只有几年、最多一二十年的时间。它让我们能够在相对短的时间里,看到在历史上可能需要几十年、甚至上百年才能走完的循环过程。

在前述的机构投资者抱团的正循环中,尽管这个正循环看似完美无缺,但是它并不会像永动机一样持续下去。一个当前看起来完美的正向循环过程,可能会因为许多因素被打破:有可能是上市公司的利润增长达不到投资者的预期,导致人们不再买入;有可能是上市公司大股东觉得股价太贵,因此减持套现,或者增发,导致股票供应量大增,超出资金购买能力;有可能是一些机构投资者觉得股价实在太贵,于是开始先于同行减持,最后导致牢固的抱团持股格局崩塌;有可能是一些负面市场新闻导致市场短暂下跌,盈利丰厚的投资者开始争先恐后地出逃;也可能是监管层担心市场出问题,提醒投资者注意风险,等等。

在以上种种可能里,我们很难预测其中会是哪一种因素,最后导致一个让赚钱看似很轻松、机构投资者跑赢市场看似很轻松的格局,回归于正常的市场规律。但是,我们可以确定的是,资本市场无法从社会生产的实际价值之外,像永动机一样,创造出源源不断的财富来。当财富脱离了价值,似乎像永动机一般喷涌而出时,投资者更应该看到的,是正向循环逆转以后可能产生的风险。

其实,在资本市场的历史上,永动机式的财富故事,早已发生过许多次。比如说,在2008年破裂的美国房地产和衍生品泡沫中,一个看似永动机的财富故事,就曾经上演过。

在2008年金融危机以前许多年的时间里,美国的房地产和衍生品市场,产生了一个完美的正向循环过程:购房者向金融机构贷款买入房子,个人贷款被打包成衍生品出售,金融机构卖掉贷款包以后,有更多的钱贷款给购房者,购房者继续买入房子,持续地买入行为导致房价上涨、导致购房者受益,从而产生更多的购房行为,而衍生品持续的膨胀和复杂化,也让金融机构也能一直在账面获益,从而有更多的动力和资金贷款给购房者。

在这样一个巨大的正向循环里,财富像永动机一样被创造出来。购房者在累积了巨大债务的同时,账面上赚的越来越多,而金融机构也在累积了巨大衍生品杠杆的同时,在账面上获得了巨额的收益。在2007年,花旗银行时任CEO Chuck Prince,说了一句也许可以流传百年的经典名句:音乐只要不停,你就得一直跳下去。

永动机看似毫无破绽,但是最终,美国房地产的贷款偿还需求,超过了贷款者的还款能力。永动机里终于开始出现了故障,而当房价由于美联储加息周期开始下滑、贷款违约率上升时,超级复杂的衍生品们那看似完美的信用评级,就开始像多米诺骨牌一样崩塌。最后,2008年金融危机横扫全球,成为人类金融史上深刻的教训。

正如真实的物理世界里没有永动机一样,资本市场上也不存在超出实体经济价值创造以外的、真正的永动机。那些看似永动机的市场现象,最后往往被证明只不过是周期循环的一个阶段而已。但是,投资者们的心里,却常常对“永动机式”的资本市场故事如此向往,最终常常迷失在虚假的永动机中无法自拔。

如此说来,这些看似可以永远盈利的“永动机”,到底是由资本市场创造出来,还是由投资者的内心所憧憬出来的呢?

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK