北新建材(000786.SZ)的调整结束了?

source link: https://www.gelonghui.com/p/436912

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

作者 | cyy

数据支持 | 勾股大数据

来源 | 格隆汇研究(ID:glh_tushuocaijing)

11月底,北新建材创下股价新高,之后便走出跌跌不休的趋势。在经历了15个点的调整后,公司股价终于在上周三止跌,开启反弹趋势。

作为消费建材的一员猛将,北新建材这一次的调整算是结束了吗?现在的估值是否合理?在明年又会给投资者怎样的期待呢?

防水行业的搅局者

北新建材在2021年最具想象力的业务并不是主营的石膏板业务,而是防水业务。

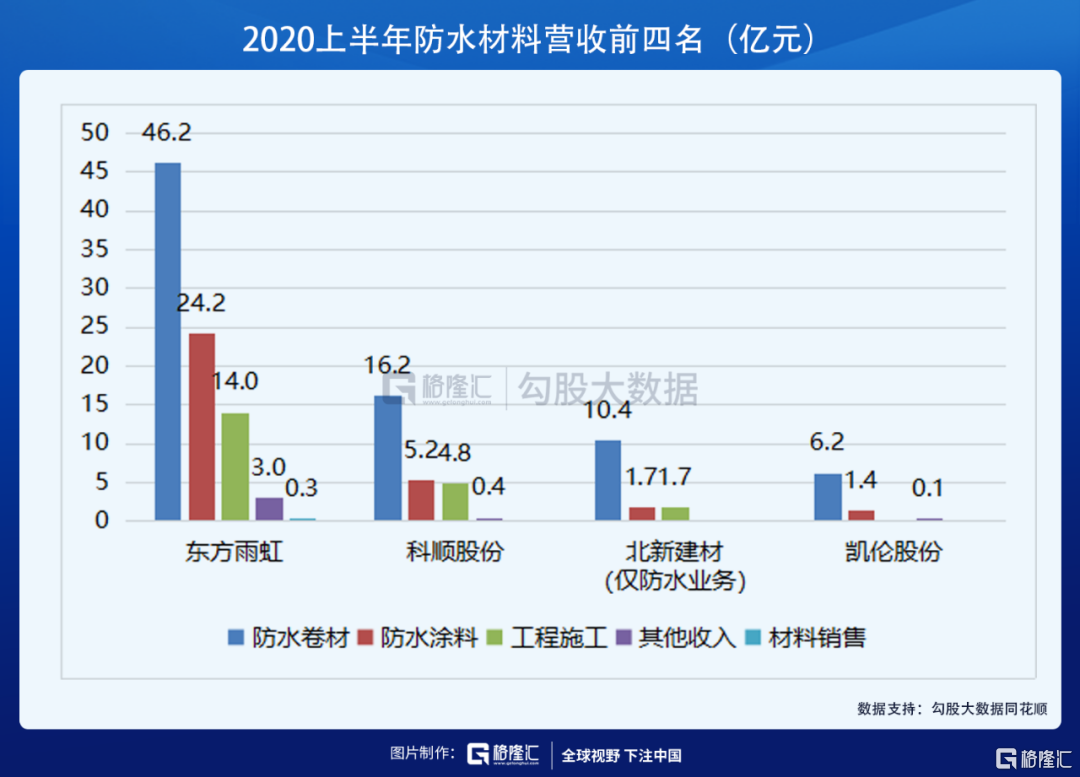

在消费建材中,防水是一条竞争优势较好的赛道(行业逻辑见《大幅跳水,这个行业被错杀了吗?》。以2019年的营收来算,行业前三大龙头分别是东方雨虹、科顺股份和凯伦股份。

然而,这个排名仅仅过了半年,就被新搅局者改写。

2019年下半年,北新建材陆续收购四川蜀羊、盘锦禹王和河南金拇指三家防水公司,大举杀入防水行业,并宣布要在三年内杀进行业前三。结果,仅仅半年后,北新的防水业务营收已经超越行业第三名凯伦股份,离第二名科顺股份也已经不远,立下的目标已经提前完成。

问:为什么一家新进入的公司,可以这么快的迈进行业前列?

答:这主要来源于北新的品牌、渠道和资金优势。

首先,公司在19年收购的三家防水企业, 均是行业内具备一定规模及品牌优势的公司。三家公司合体,让北新的防水业务基本完成全国产能布局。由于有运输条件与运输成本方面的考虑,防水材料也如同水泥一样拥有“运输半径”。目前东方雨虹具备全国布局,北新也完成了全国布局。全国布局使北新覆盖大部分市场,提升产品市占率,而市占率提升则是防水行业目前的主要增长逻辑。

渠道优势也好理解,北新建材原本主营石膏板业务,客户群体为地产公司,同样,防水材料的绝大多数客户也是地产公司。北新手上原本就具备地产的客户,使他们在拓展防水材料客户时具备销售渠道优势。

资金优势也好理解,防水材料行业应收账款占比较重,现金流一直是市场担忧的风险点。而北新并非只经营防水业务,其应收账款/票据的占比远远小于几大防水材料公司,因此经营风险更小。作为行业内唯一一家央企,其借款利率也低于行业内其他公司,良好的现金流及低利率帮助北新在市场扩张时竞争力远强于其他公司。

集齐这三件法宝,北新的防水业务扩张极快,也因此迅速杀入行业前三。

对于北新自己来说,进入防水材料行业也不是没有理由的。

我国防水材料行业规模接近2000亿,而石膏板行业规模约300亿元,防水材料的行业上限相对更高。从市占率来看,防水行业CR4占比约20%,龙头东方雨虹遥遥领先,但市占率也是仅12%左右,行业集中度较低,龙头企业市场空间极大。

因此,北新的优势将使其在防水行业中走的更远,公司的天花板也比之前有极大提升,目前公司防水仍在快速增长期,2021年有望带给投资者新的惊喜。

石膏板的王者

从营收结构来看,北新建材的三大业务分别为石膏板、龙骨及防水材料(防水材料在2020上半年逆袭龙骨成为第二大业务)。

公司石膏板业务在我国市占率约60%,是行业的绝对龙头。目前,我国石膏板行业增速已经逐步放缓,主要原因是行业的供给侧改革及地产增长放缓,行业需求增长来源于地产回暖、存量房翻新、渗透率增长等。

石膏板产品分为低端与高端,低端产品在市场主要依靠成本优势来竞争。北新依靠多地域布局、集采等方式占据成本优势,使中小企业无法与之竞争。而目前国家逐步淘汰落后产能,行业门槛升级,利好北新在低端市场进一步提高市占率。高端市场上,北新已经占据60%以上高端市场份额,竞争格局优势极大,因此在整个石膏板行业,北新基本难有对手。

龙骨业务市场空间超300亿,但对比北新在石膏板行业的一家独秀,公司在龙骨业务的产能市占率仅5%左右。龙骨是石膏板使用时也要用到的配套材料,因此与石膏板的销售具有协同效应。按公司2019年龙骨销量来算,对应石膏板的配套率仅10%不到,公司2019年定下了轻钢龙骨配套率80%的目标,对比现在的配套率有巨大增长空间。北新由于在石膏板行业竞争优势明显,具备渠道优势,因此配套带动龙骨销量的难度不会特别大,有望实现公司定下的目标。

新业务防水材料快速增长,石膏板行业第一,龙骨有望逐步提升,这三点使北新建材未来业绩兼具稳健性与成长性。

北新建材的合理估值是多少

由于在北新的业务中,石膏板的占比依然较大,因此公司整体难以给到雨虹30倍pe的估值。如果按可比公司平均水平来看,公司21年的平均估值在22-24倍左右,目前公司在估值上并没有太多向上的空间,北新前一阶段的调整也是到这一估值区间为止。

但公司的业绩是颇具想象力的,分单个季度来看,北新2020年Q1-Q3营收增速分别为-14.3%、+34.1%、+36.4%,扣非归母净利润增速分别为-90.8%、+10.1%、+46.0%。可以看出,随着疫情影响减小,公司三个季度扣非的增速均在大幅提升,步入防水材料行业对公司利润贡献巨大,21年有望继续保持高增速。

综合来看,北新目前的估值处于合理区间,不高不低,未来防水业务如能继续保持目前的高增速,业绩增长所带来的股价提升还是很值得期待的。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK