Messari年度报告:牛市机遇加密信贷

source link: https://www.tuoniaox.com/news/p-480892.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

Messari年度报告:牛市机遇加密信贷

陈一晚风 2020-12-29 20:33 2597

摘要:

摘要:

Messari创始人Ryan Selkis发布了长达134页的《2021年加密投资理论报告》,本章为其报告的第八部分《加密信贷》。

作者:Ryan Selkis

编译:陈一晚风

编辑:小回

来源:Messari

Messari创始人Ryan Selkis发布了长达134页的《2021年加密投资理论报告》,本章为其报告的第八部分《加密信贷》。

上一轮,加密货币信贷市场基本不存在。

CME期货于2017年12月获批;Genesis Capital于2018年初推出了借贷服务;FTX成立于2018年;币安的保证金、借贷和期货都在2019年夏季推出。

如今的做市商、交易所和加密对冲基金有了更多高流动性项目的加入,这给系统带来了更好的稳定性,也让CeFi和DeFi之间的价差更加紧密。2020年是永续债券、基础交易、OTO抵押贷款、闪电贷和收益代币化的辉煌之年。加密信贷的爆炸式增长也可能意味着,明年许多潜在的卖家将选择以担保资产为抵押借款,而不是执行应税销售。

关于加密货币信贷市场的两大要点:

1、DeFi和CeFi的信贷市场基础设施建设自年初以来增长了10倍,而且竞争越来越激烈;

2、Genesis Capital的季度报告是关于借贷信息的大宝库,该公司是加密信贷市场的领头羊。

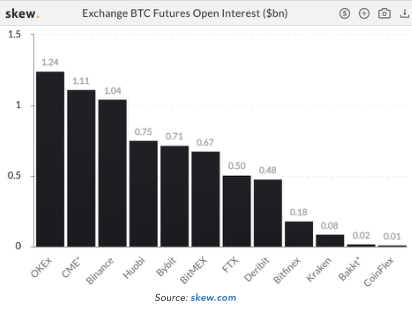

一、CME增长记录

CMS:2020年,加密信贷市场在链下期货/掉期方面都在激增,P2P大概也是如此,但我不太关注它们,这是新常态,并且很可能会继续发展。

TBI注释:芝加哥商品交易所(CME)已经成为像Renaissance和Tudor这样的“合法”交易平台的主要期货交易来源之一。OKEx和币安可能仍然是最大的加密基础交易平台(做多比特币现货,卖出期货来收取差价),但CME的期货排名已经上升。一般来说,经验丰富的投资者都不希望在中国的交易所有信用风险,所以通常会选择他们的律师、审计师和监管机构都知道的平台。

CMS表示,与加密货币同行相比,CME的某些交易费用可能要便宜20倍,而且CME是传统投资基金用于以“实物交换”结算交易的方式收购比特币的主要工具之一。

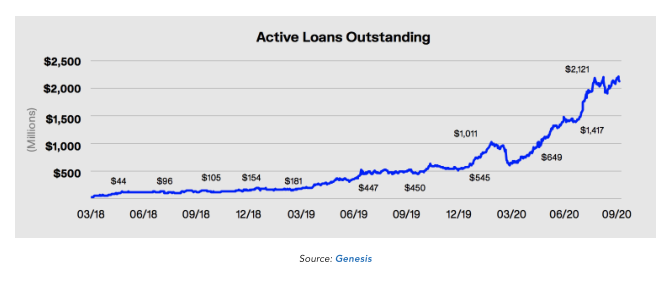

二、信贷财富效应

CMS:以美元计算,它们的规模都在爆炸式增长,因为所有这些东西的价格都上涨了,这样借贷就非常适合吸引风投投资者,但也非常重要,因为它允许加密货币净吸纳更多法定货币以借出更传统的银行借贷。

TBI注释:这不仅仅意味着更高的收益。这是关于加密货币的反弹而带来的财富效应,释放了此前无法抵押的数十亿美元。与几个月前相比,现在你可以用100 BTC借入更多现金,而未偿还的加密贷款也与BTC价格表相类似:

三、贷方经济学

CMS:尤其是Genesis和BlockFi,它们的借贷账本逐季加速了新的ATH,这些业务主要由基础交易和灰度发行这两项交易驱动。

TBI注释:纵向市场会带来良性的竞争。今年年初,我的净息差(贷款者贷款利率和借贷成本之间的差额)是200个基点(2%)。CMS认为现在接近100-125bps——考虑到大多数过度担保的债务,这还是相当健康的。在加密货币领域,人们通常希望做净多头,所以市场交易的是期货溢价。它只有在大幅下跌时才会回调,这主要是受到大规模冲击平仓的推动,如我们在三月份看到的那样。就信贷市场与现货市场规模而言,我们离加密贷方与证券贷方的平价距离还差3-4个数量级,因此NIM将在2021年进一步下跌,但未平仓头寸还将再上升2-3倍(无涨势),所以放贷方不会在意。

四、基础交易:现金抵押

CMS:基础交易可以捕获资产的期货价格和现金价格之间的差额,你可以通过perp来进行此操作,也可以通过资金押注来进行未来融资,但无论哪种方式,这都是项大业务,加密货币通常会期货溢价,因此可以借入现金。

TBI注释:比特币抵押的交易场所(BitMEX)已经失宠,现金担保的交易场所开始流行。

BitMEX是这个周期中最大的输家,这要归功于监管部门的压力(美国司法部的指控),以及越来越多的交易员意识到,加密抵押交易所可能会在瞬间毁掉你的资产负债表。在三月份的“黑色星期四”闪电崩盘中,几只基金从其加密抵押品头寸中消失了, USDC等稳定币的兴起也帮助加速了对现金抵押基础交易的需求。

Genesis关于基础交易趋势的更多技术评论

我们怀疑多头合约是机构在不考虑隐含融资的情况下买入BTC,而空头合约是交易公司相对于多头合约的价格下跌,OI的增加表明,愿意做空CME基础的公司的资产负债表上还有更多现货比特币。由于CME不能接受BTC作为抵押品,所以这些基础头寸的结果是市场上应该有更多的BTC。

一直以来,都有许多客户与Genesis公司紧密合作,现在把从CME基础交易中多余产生的美元和比特币借给Genesis公司,也增加了我们的资产基础。这种扩展对正向曲线的影响应该是更具压缩性和更适合的隐含收益率。或许现在近月年化收益率的12-15%相当于2月的年化收益率的30%,但不受监管的跨国交易所推动了大部分期货交易,我们预计CME的增长将持续到2021年。

五、套利和中性交易

CMS:这项业务对中性交易员非常有吸引力,他们讨厌风险,喜欢完美地对冲他们生活的方方面面。

TBI注释:无论是借贷DeFi与双边市场之间的差额,还是针对收益融资利率的固定收益率曲线,贷方将分别以3%和4%的利率借贷。任何不正常的东西都会被交易,有大量的电子交易商店是中立的,比如B2C2, FalconX以及更大的大宗经纪商。你要想知道为什么一些传统交易商店甚至会进入这个行业,如果他们不想承担至少一些风险。鉴于加密指数的历史性上升,我们应该张开双臂欢迎那些传统公司,如果他们帮助压低利率和点差。

六、灰度潜在风险

CMS:由于种种原因,第二大贸易GBTC的现货交易溢价很高,并且存在持续溢价,因此您借入代币/创建股票/粉碎溢价。

TBI注释:目前唯一可能让大型加密银行崩溃的似乎是GBTC溢价的崩溃。这是由于BlockFi和Genesis在灰度创造交易中的信用风险敞口,因为他们有大量的GBTC股份作为质押抵押品,它们的信用状况取决于溢价永远不会变成折扣。按照GBTC对信托资产净值的折扣,承担这一风险敞口的债权人将会资不抵债。但只有当灰度存款被黑客入侵或者非灰度ETF获得批准,灰度级的产品被拒绝,新ETF窃取了份额,破坏了GBTC溢价时,这才会成为一个问题。然而这是不可能的,我看好BlockFi和Genesis的风险管理公司。

七、BitMEX Rekt基金

CMS:这是CeFi增长的两大推动力,但当然还有其他因素,交易所使用借贷来促进各种不同的交易活动,做市商需要借入在不同的交易场所继续变现,还有DeFi和Framing。

TBI注释:Tetras, Adaptive和Cambrial今年都爆了。加密基金管理有两条一般规则:绝不做空,也绝不将加密货币作为杠杆多头的抵押品,这也适用于DeFi。说真的,除非你有一个出色的风险管理团队,否则不要做空。为什么?在加密基金领域赚钱的唯一关键是不要崩盘,如果你有足够的筹码,就不会爆。

八、DeFi借贷泡沫

CMS:我敢打赌DeFi利率不可能凭空产生,他们目前在许多情况下都是由代币补贴的,但最终如果与CeFi存在利率差异,那将是徒劳的,这肯定吸引了借入资金流入DeFi。

TBI注意:Genesis在第三季度指出,由于DeFi需求,他们的贷款组合出现了一个重要拐点,因为比特币贷款从51%下降到41%,稳定币和其他资产借贷需求激增。流动性挖矿收益可能在短时间内扭曲了收益,但它们也拉动了更广泛的加密信贷市场需求。这可以让你了解到DeFi的泡沫有多大,如果DeFi在2021年出现了一个“2017 ICO”式的泡沫,那么加密信贷会有多疯狂。

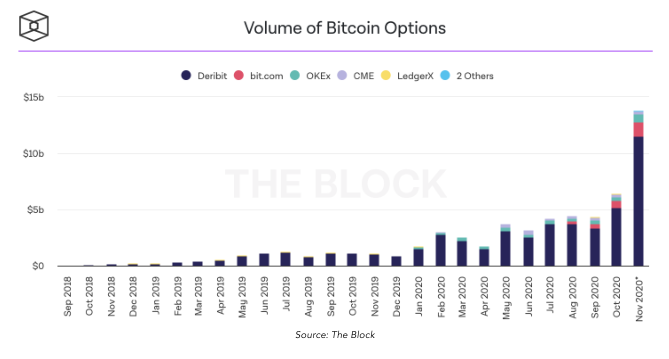

九、如此多选择

CMS:期权主要在Deribit上出现了爆炸式增长,这导致了大量的期权重叠交易,给持有者带来了收益期权。

TBI注释:波动性买家通常是寻找保险的加密基金,以帮助它们保持“beta驱动”的市场上进行,同时仍在交易其独特的策略。卖方可以覆盖头寸或创造更多的跨境交易。大多数期权交易都反映在Deribit的期权平台上,尚不清楚CFTC最终会如何看待它们。

十、DeFi收益率曲线

CMS:总而言之,这一切的最终结果就是我们越来越低价地借入EOD,虽然有越来越多的现金流入,但加密货币的贷款利率仍然很高,这最终将帮助所有的degens们以更快更低价更大杠杆成为最终受益者。

TBI注释:这是来自Messari社区分析师Roberto Talamas的一张图表,显示了自Yield协议测试版发布以来DeFi收益率曲线的发展情况。简而言之,DeFi和一般信贷市场的流动性越来越强,越来越接近反映该行业的“无风险”利率,因为大多数行为都发生在期限曲线的短期一侧,DeFi的固定利率抵押贷款收益率曲线即将到来,这应该会在2021年推动零售DeFi贷款的增长。固定利率借款并不完全是一种范式转变,但就像加密货币的其他一切,投机者将帮助引导前沿市场,这将压低收益率,使这些产品使用率增加10倍。

推荐阅读:

和11万人同时接收最新行情资讯

搜“鸵鸟区块链”下载

和2万人一起加入鸵鸟社群

添加微信ID:tuoniao02

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK