执行价格10万美元一枚的比特币期权 意味着什么?

source link: https://www.jinse.com/news/blockchain/953293.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

执行价格10万美元一枚的比特币期权 意味着什么?

执行价$100,000的期权合约看似荒谬,但实际并非如此。对于该合约买卖双方而言,均可通过特定策略,实现盈利与风险控制。

Deribit 于2020年12月17日推出了2021年9月24日交割,执行价高达 $100,000 的看涨期权。截止到12月21日,也就是上线5天后,累计交易量已达25.3万美元,其中最大单笔交易的交易额达到81.6张合约(约8.06万美元)。

这最大的单笔交易意味着:交易的买方花了约8万美元,购买了在2021年9月24日能够以单价10万美元购买81.6个比特币的权利。当然这个买方也可以在中间把这个权利卖掉,或者在未来选择放弃该权利。

交割价格如此之高的期权合约被称为“深度虚值期权(Out-of-the-money)”,一般而言,交易这种合约并不是理性投资者的选择。但 TokenInsight 对该合约的相关要素和交易记录进行了分析,发现:

低于5张的小额交易占据成交主流,但大额交易贡献了绝大部分交易量;

$100,000合约受市场欢迎程度尚可,高于多款同期交割合约;

理论上,购买该合约的大多数投资者可以获得收益,且损失有限。

截至12月21日12:00(UTC+8),已有61笔交易成交,总交易量达25.3万美元,最大单笔交易额达81.6张合约(约8.06万美元)

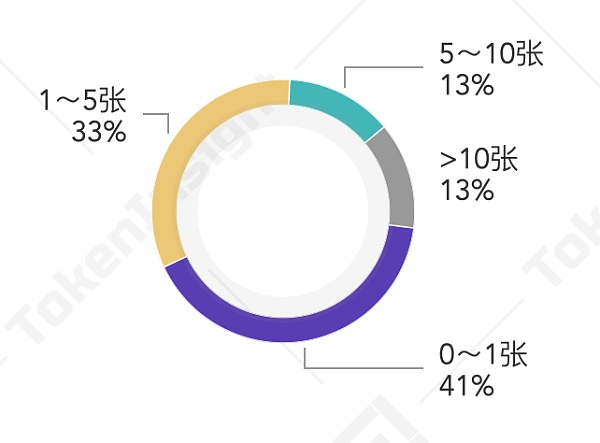

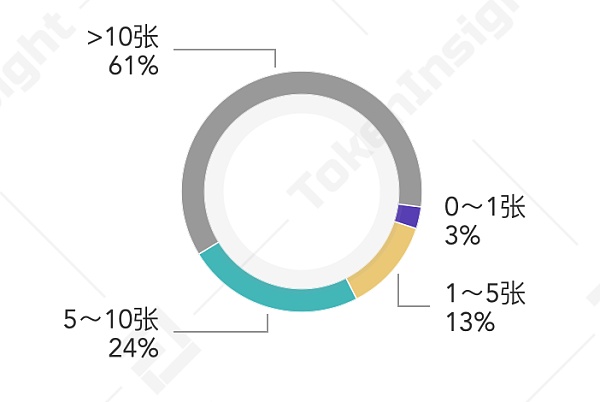

下图展示了$100,000看涨期权推出后的交易分档位对比。根据Deribit的合约张数计算方法(可以为小数,0.1张起算),TokenInsight将每笔交易划分为四档:0~1张,1~5张,5~10张,大于10张,对其进行统计分析。目前,低于5张的交易占据主流,占据总成交笔数的74%;大于10张的交易仅8笔,但该档位的交易量则占据了总交易量的60.73%;而如果将5张以上定义为大额交易,则大额交易占据总交易量的百分比高达85%。

$100,000合约交易笔数按档位分布比例,来源:TokenInsight

$100,000合约交易量按档位分布比例,来源:TokenInsight

截至12月21日12:00(UTC+8),最大的一笔订单发生在北京时间12月20日午夜,单笔交易量为81.6张,合约期权费总额折合 BTC 现价超8万美元,面值达196万美元左右;而未平仓量也达到192.5BTC,约合461万美元。

值得注意的是,目前成交的所有交易记录均为看涨期权,无看跌期权。

目前该合约价格相对便宜:相较于同样在9月24日结算的其他合约,该合约的卖价为0.043BTC,要价为0.041BTC,综合价格在1100美元左右/张,而$32,000执行价的合约价格已经超过5600美元/张。

从同一时间到期的一系列交割合约产品看,$100,000执行价合约的受欢迎程度并不低。以未平仓量作为指标,可以发现目前该合约的未平仓量排在第八位,高于$48,000、$64,000等执行价的合约。

Deribit9月24日到期合约买卖价格对比(截至12月21日14:00,UTC+8),来源:deribit.com

显然,执行价达到$48,000的可能性要远高于达到$100,000的可能性,而$100,000合约的投资价值,显然不止是合约到期溢价收益那么简单。

TokenInsight采访了Deribit亚洲商务负责人Lin。

相较于传统市场,在数字资产市场虚值看涨期权成交比例较大,这也是数字资产市场的一大特点。这意味着市场上活跃着非常多看多中长期的投机者。

深虚值看涨期权对于做市商和平台的压力较大。一方面,因为期权看涨,对卖方而言风险无限。另一方面,由于深虚值期权的流动性不佳,如果出现兑付,需要交易所使用保险基金止损。因此,某种程度上,投机者可以通过与做市商和交易所的博弈获取收益,而损失有限,这无疑激发了投机者的积极性,而最近的比特币牛市更加刺激了投机者。

数字资产交易所风控水平较高,可以在出售深虚值期权的同时,维持合理保证金水平。

Lin,Deribit 亚洲商务负责人

合约要素分析:如何通过$100,000执行价的合约获得收益?

目前,该合约的隐含波动率(Implied Volatility,可用于衡量期权未来的风险)已经达到100.6%,风险极高,按照传统的投资策略而言,似乎并不适合投资。

但如果考虑到期权的定义,结合现货来看,就是另一回事了。

对于合约卖方而言,考虑到比特币现货价格目前已超过20,000美元,且价格在持续波动中,但市场情绪是积极的:大多数投资者都相信比特币会继续上涨。

那么,卖出一张执行价$100,000的看涨期权,同时持有现货,将现货与期权组合在一起时,是一桩近乎“稳赚不赔”的交易:

假如比特币价格上涨至10万美元,而目前持有的现货仅为2万美元左右,卖方获得的收益为期权费+($100,000-现价),不考虑通胀折现等外部条件的情况下,卖方依旧能获得足够收益;

假如比特币价格并未达到10万美元,合约买方选择不行权,则合约卖方获得期权费,如比特币价格未低于合约成交时当期现货价格,则合约卖方获得收益为期权费+(交割时比特币价格-合约成交时比特币价格),卖方依旧可以获取超额收益;

即使出现熊市,比特币价格下跌,合约买方选择不行权,则合约卖方依旧可以获得期权费,用于弥补损失,而只要期权费大于比特币现货价差,则依旧可以实现收益保护。

而对于合约买方而言,自然也有相应的盈利策略。

· 从技术角度看,目前$100,000合约的执行价远高于现货价,这种情况被称为“深度虚值期权(Out-of-the-money)”,这种情况下,合约的价值完全来自于时间价值。而该合约的Greeks值(希腊值,可用于判断合约随时间变化的风险与合约价值)则是Deribit所有合约产品中最低的,这意味着合约的时间价值很高,且以Greeks值衡量的风险相对较低。

由于欧式期权的价格在前期随着时间变化不断增加,因此,对于买家而言,可以选择买入合约后持有一段时间,待合约价格上升后卖出,获取价差收益。而即使亏损,由于目前期权的价格极低,仅为1100美元/张,因此现在买入的亏损也在投资者可接受范围内,如果先前投资者同时买入看跌期权(Long Put,指购买者支付期权费,获得以特定价格向期权出售者卖出一定数量的某种特定商品的权利),则这些损失甚至可以被对冲。

此外,考虑到期权可通过杠杆进行交易,买卖双方亦可灵活运用杠杆,在合适的时机将合约收益放大。

总之,对于买卖双方而言,在牛市下,大部分投资者都是盈利的;即使亏损,亏损也相对有限,而跟潜在的获利机会相比,这些亏损根本不算什么。

在期权市场,不论是产品的设计者还是交易者,只要熟悉机制,发挥好期权作为风控工具的作用,便可通过自身策略,通过期权产品与其他投资产品的组合实现盈利,抑或是控制损失。

$100,000 options, it's not a gamble, but wise men's investment.

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK