2020 VRCORE中国XR开发者报告正式发布

source link: https://www.vrtuoluo.cn/521022.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

一年一度的VRCORE中国XR开发者报告又与大家见面啦!

由于疫情影响,今年的VRCORE开发者报告比往年来的晚一些。然而报告也许会迟到,但是绝不会缺席,VRCORE希望可以通过开发者报告使XR行业从业者与大众更好的了解过去一年里XR行业的整体发展,我们也会继续同所有XR从业者一起促进虚拟现实产业的发展与进步。

过去的2019 年对于 XR 行业来说是相对平稳的一年。从硬件上来看,VR 设备在循序渐进的进行迭代,逐渐向 inside-out 与一体化设备进行过渡;AR 设备,新一代的头戴式设备开始登上市场,为开发者提供了更多平台与更多选择。5G 也成为了过去一年中 VR 行业的关键词,行业也期待新技术能够为 VR 拓展到更多的消费者。

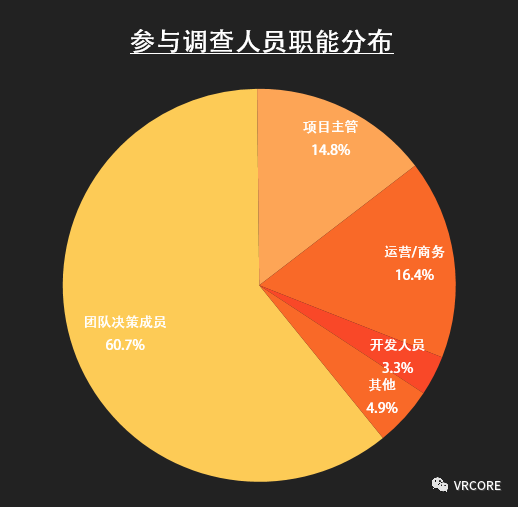

为了向整个行业更直观的展示过去一年内容开发者的面貌及对新一年的规划,VRCORE 在 2020 年 4 月进行了问卷调查。参与调查的人员中,团队决策者占到了60.7%,基本代表了目前国内VR内容研发团队的整体面貌与发展趋势。

01.逐渐成型的行业格局

XR 内容团队生存概况

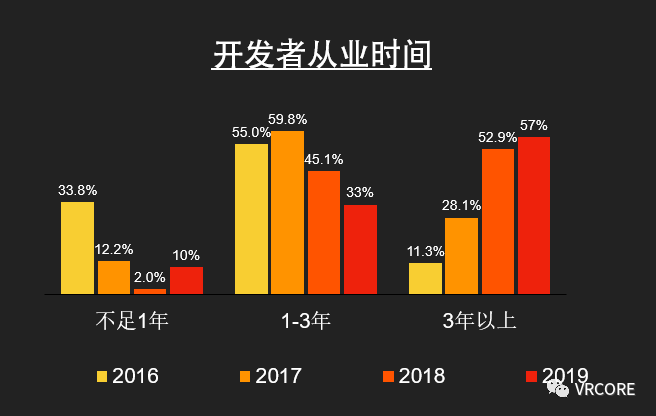

根据我们调查问卷的统计,从团队数量来看,在经历了行业低谷之后,2019 年又开始有新的团队加入到 VR 内容开发的行业中来。

从团队规模来看,之前中等规模(10-50 人)的团队中,获得了稳定业务支持团队开始逐渐扩展团队规模;而没能获得稳定业务支撑的,团队规模都有相应缩减。在未来,团队规模的分化可能会随着业务的积累而逐渐增大。

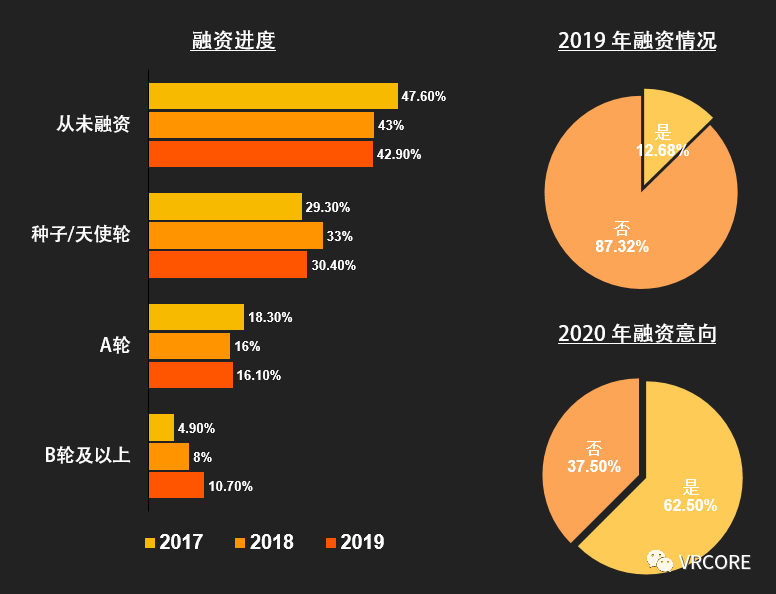

融资方面,2019 年依然有少量内容团队获得了资本青睐,获得融资的团队主要集中在种子/天使轮;整体来看,团队融资情况的整体格局变化不大;从趋势来看,内容团队获得融资的几率将越来越小,但内容团队在 2020 年依然有积极的融资意向。

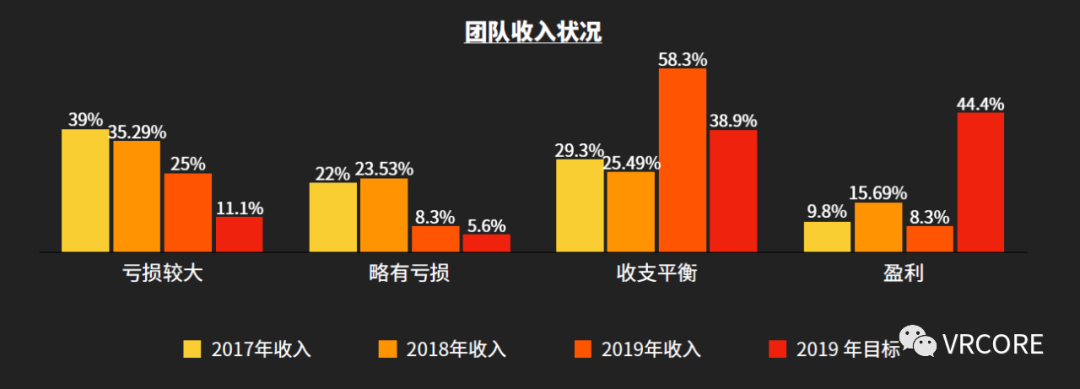

在收入方面比较来看,2019年,有接近6成的团队实现了收支平衡,是近年来新高,无法实现自我造血、获取稳定业务的团队被大规模淘汰,但同时获取盈利的团队比例有所下降。

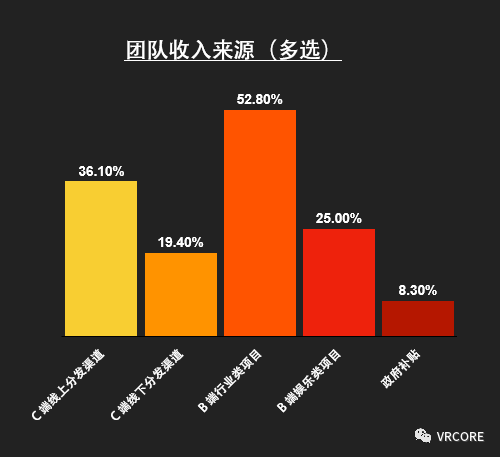

收入来源方面,目前B 端业务依然是团队主要的营收来源,其中 B端行业类业务占据主要地位;C 端方面,线上分发平台的重要程度要大于线下分发渠道。这一方面是因为线上用户数量在逐步增长,线上 C 端市场逐渐扩大,另一方面,线下分发平台也因为线下店在快速从小型个体体验店向大型连锁体验店转换,从而市场逐步萎缩。

02.并行而驰的双车道

XR内容团队业务发展方向

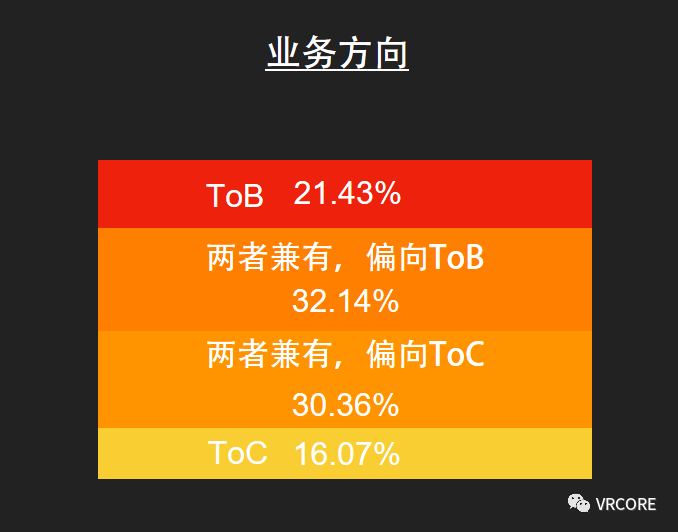

从XR内容团队业务发展方向来看,2019 年,随着团队财务状况的好转,一些团队在有余力的情况下,再次开始尝试进行 C 端内容的研发。但是从整体来看,ToB带来的现金流依然对团队至关重要,业务方向纯 ToC的团队实质上和 2018 年(22%)相比是有所下降的,可以预见的是,在未来市场与行业更成熟之后,业务的分化会更加的明确,ToB和 ToC也会进一步分离。

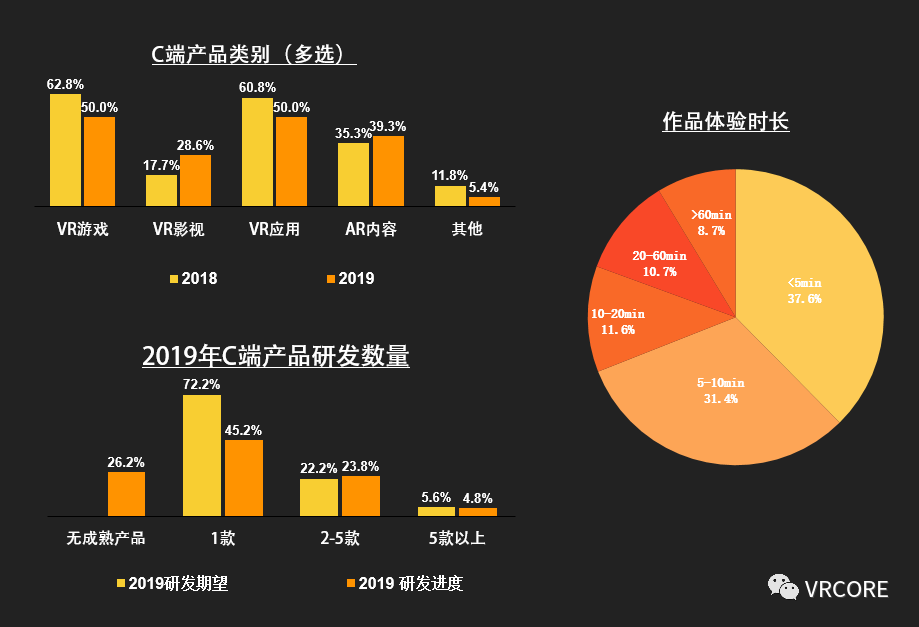

C端方面,游戏内容依然是占据主要地位,但是在 2019 年影视类内容比例有所增高。这一方面是因为原来的游戏制作团队相对更容易转型制作 ToB内容,另外一方面是影视内容中的实拍类内容相对成本较低,更容易兼顾;此外因为影视类内容数量的上升,作品的平均体验时长较前一年有所下降。

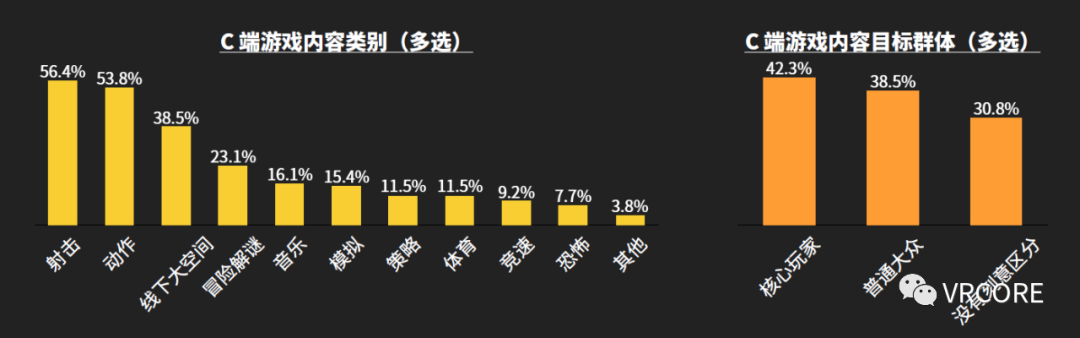

其中在C端游戏内容的类别中,射击类和动作类依然稳定的位于前两位;因为提供线下大空间游戏体验的线下店在 2019 年急速扩张,有 4 成团队尝试研发线下大空间游戏;目前,依然有相当数量(30.8%)的游戏没有对游戏目标群体进行区分。

我们建议开发者能够尽快对目标群体进行区分,找准自己游戏的目标客户。这将有助于游戏在线上平台激烈的竞争中脱颖而出。

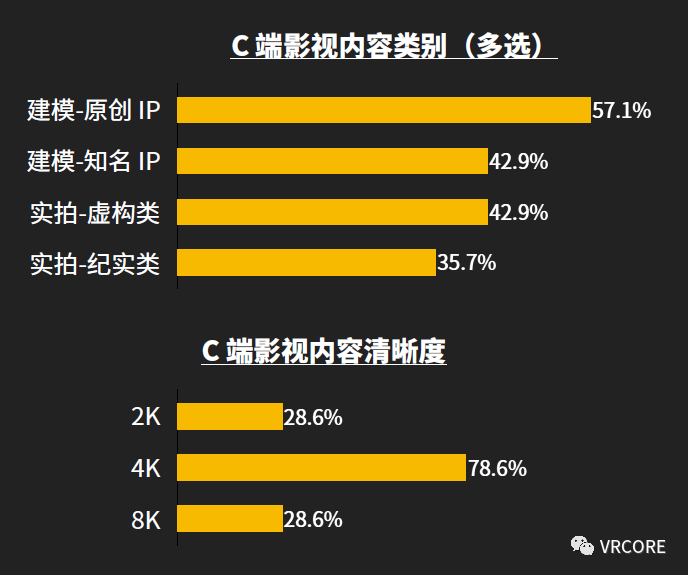

C 端影视内容中,目前各品类间区别不大;影视内容清晰度主要以 4K 为主,是目前主流的硬件设备能够支持的清晰度。随着硬件的更迭,未来影视类内容的清晰度也势必会同步增长。

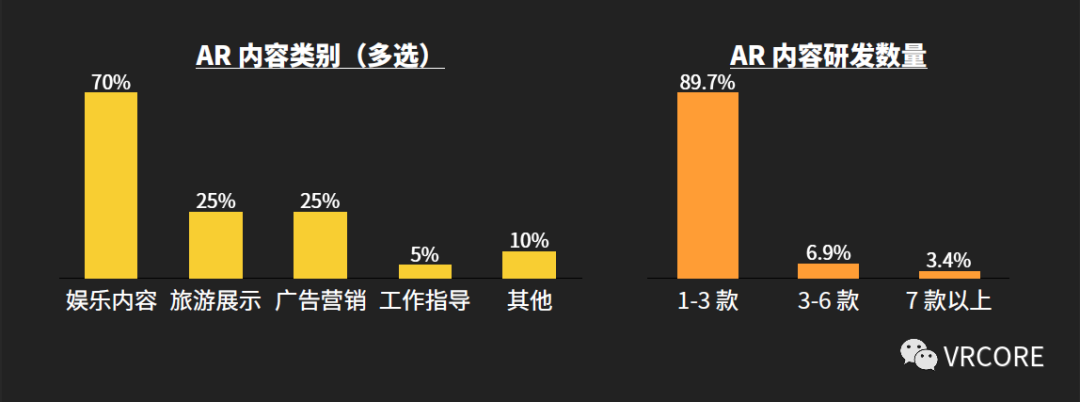

从AR领域来看,AR 内容已经成为 ToC 内容中重要的一环,有大量带有娱乐性质的 AR 内容面向消费端;大部分研制面向 C 端的AR 内容的团队,在过去一年中完成了 1-3 款内容。

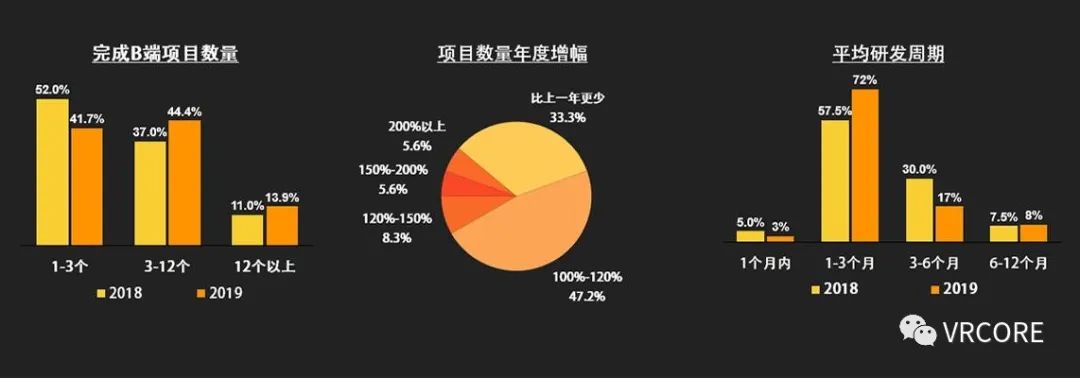

B端方面,整体来看,团队在2019年的接单量有所提升。只有3 成左右的团队在2019年出现了项目数量下降的情况;同时,团队项目的研发周期也在缩短,研发周期在3 个月以内的项目占比达到了 75%。

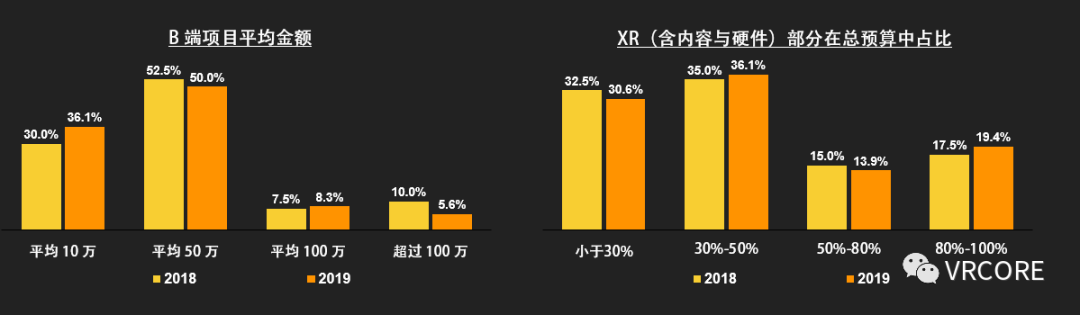

从B端项目金额上来看,XR项目金额依然较小,并且同2018年相比略有下降;从项目整体来看,XR部分在大多数项目中不占主体部分,仅有3成左右的项目XR 部分预算超过总预算的 50%;更多的项目中,XR部分还是作为多媒体中的一种存在。

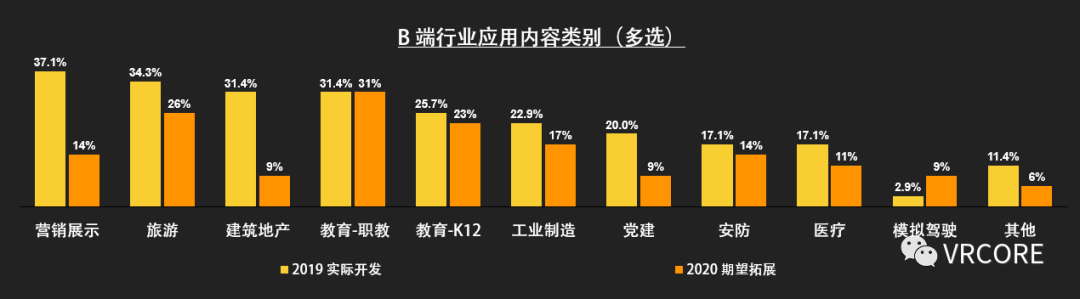

从B端项目涉及行业来看,营销、旅游、建筑地产、教育是主要的项目门类。但是营销、建筑地产在 2020 年开发计划中并不占据领先位置,开发团队更希望能够拓展教育、工业等领域,这些领域的内容定制量相对较小、较容易产品化,从而带来更高的利润。

03.新技术、新刺激

XR 内容团队硬件、平台与技术选取情况

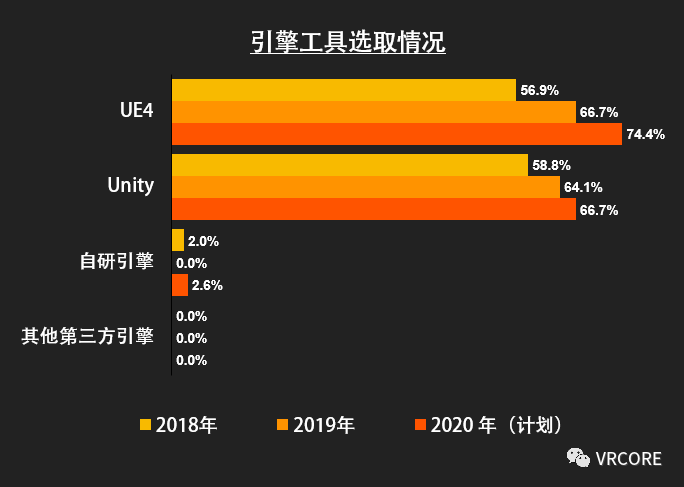

从选择的引擎工具来看,UE4与Unity两款工具的使用率没有明显的差异。但是在新一年的计划中,UE4 有一定的领先优势;选择双引擎作业的团队比例,由2018年的15%左右迅速提升至2019年的30%左右。并且在2020年的计划中进一步提升至40%。双引擎的使用可以丰富团队的技术手段,面对不同需求时可以提供更灵活的解决方案,从而提升团队在获取ToB项目中的竞争力

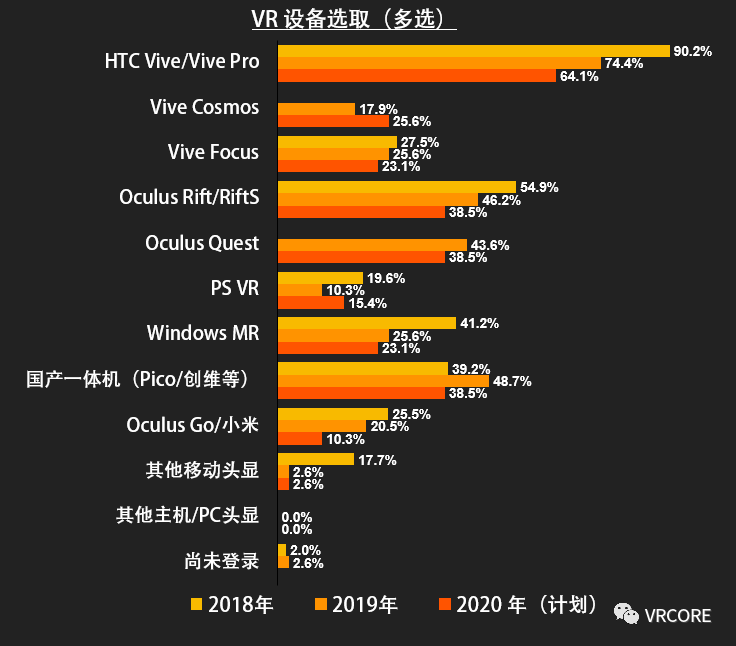

从团队选择的VR头显来看,主机/PC头显的使用率在下降,一体机的使用率在上升。

HTC Vive系列(CE&Pro)依然是开发者的首选,但是占有率大幅缩减,其原因可能和开发者的开发方式改变有关。之前开发者会普遍采用先使用Vive开发再移植到目标设备的方法。在有了充分的技术积累后,现在一些开发者会跳过Vive直接针对目标设备进行开发。

国产一体机的使用率在2019年中排到了第二位。ToB项目的增多+国内一体机性能的提升带动了这一类设备的提升;

Vive Cosmos和Oculus Quest作为两款 2019 年发售的重要产品受到了市场的关注。

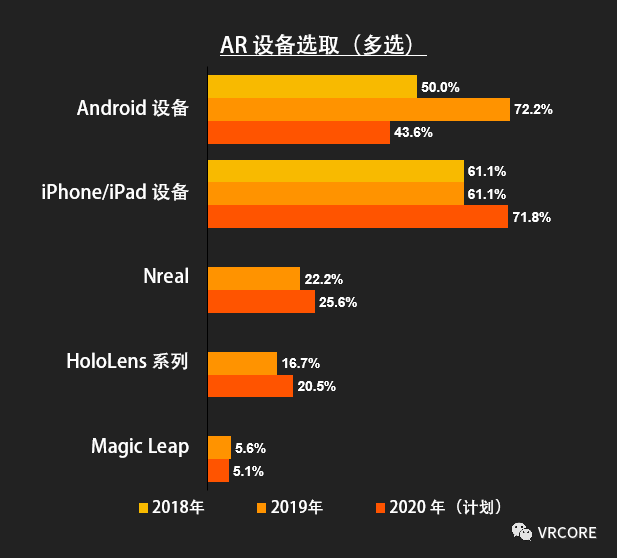

从团队选择的AR设备来看,相对成熟的手持式设备(Android 设备和苹果设备)目前是 AR 内容开发者的主要阵地。这一类设备的庞大基础能够为开发者提供更广阔的市场。

佩戴式设备中,Nreal与HoloLens系列更受到内容开发者的欢迎。Nreal作为一家本土企业,除了提供有竞争力的设备之外,更能为国内的开发者提供更广泛而深入的支持。而HoloLens系列凭借在ToB领域积累的良好口碑,是很多行业用户的首选。

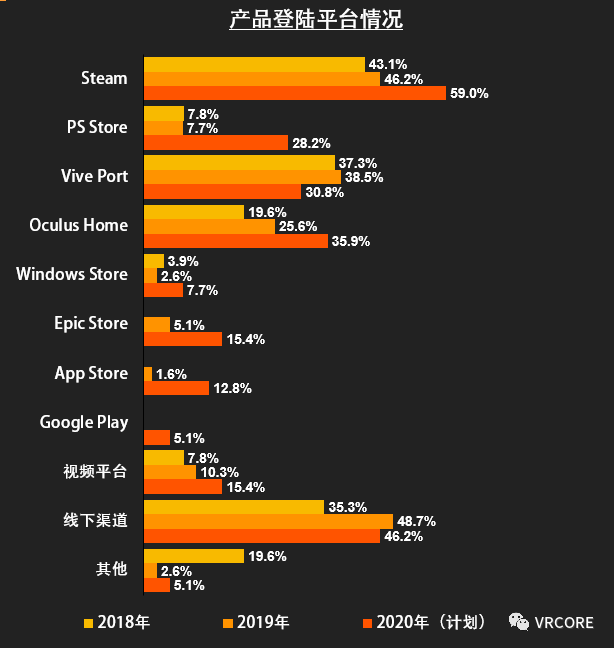

从产品登录的平台来看,Steam依然是开发者的首选平台。《半衰期:爱莉克斯》的成功将会进一步刺激开发者在Steam平台上线游戏。

Oculus Quest的良好表现刺激开发者再次将目光移向Oculus Home。Oculus Home也在 2020年意向线上平台排名第二。

2019 年新一轮线下体验店扩张热潮带动了开发者对线下平台的登陆意愿。但2020年初疫情的影响可能会对线下平台的扩张产生重大影响。

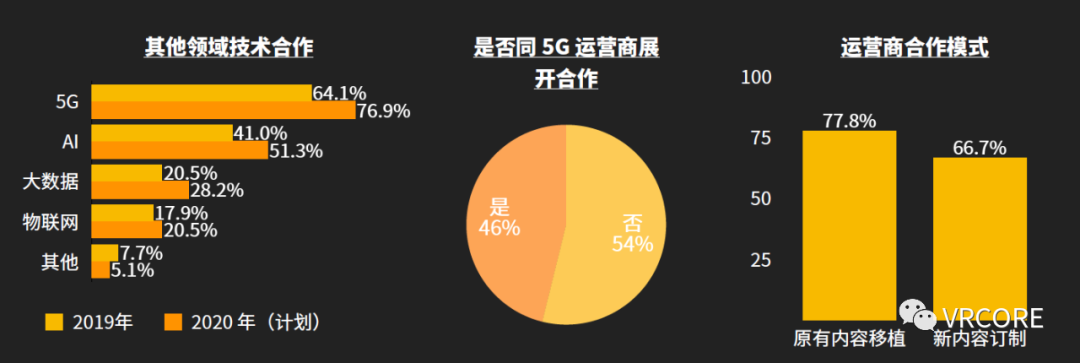

值得注意的一点是,2019年XR技术开始逐步向外扩展,同更多技术展开结合。其中 5G 和 AI 是主要的结合点。

随着运营商的入局,内容开发者同运营就 5G 技术展开了广泛合作。2019 年已经有接近一半的开发者同运营商展开合作,主要的合作是内容登陆运营商平台,其中主要是通过原有内容移植,协助运营商完成内容的迅速扩充。

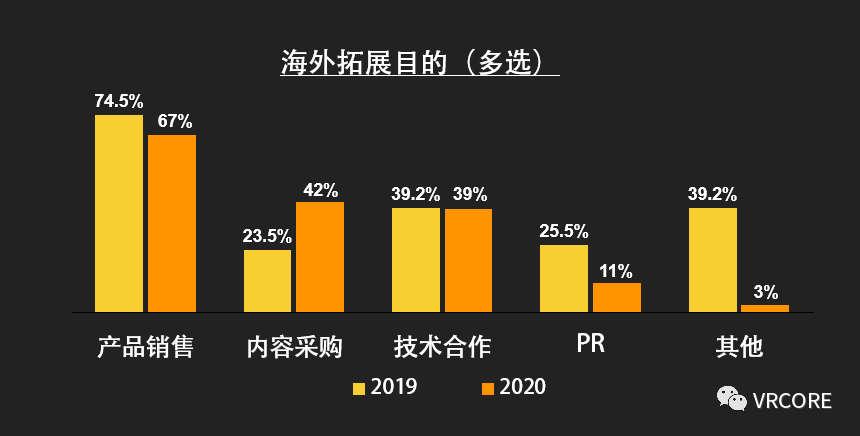

04.转型与坚守

XR内容团队发展需求

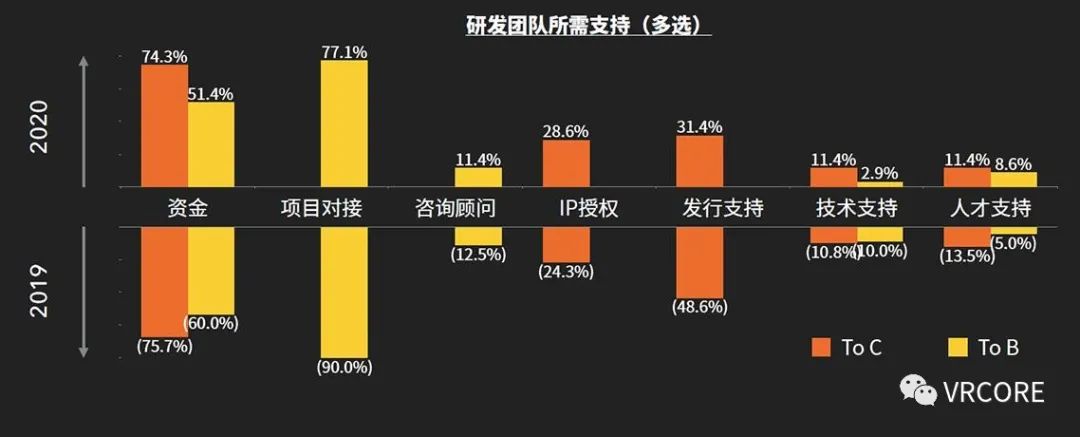

总体来说,内容团队虽然在2019年的财政情况有所改观,但是生存压力依然很大。资金和项目对接仍然是团队主要的诉求。

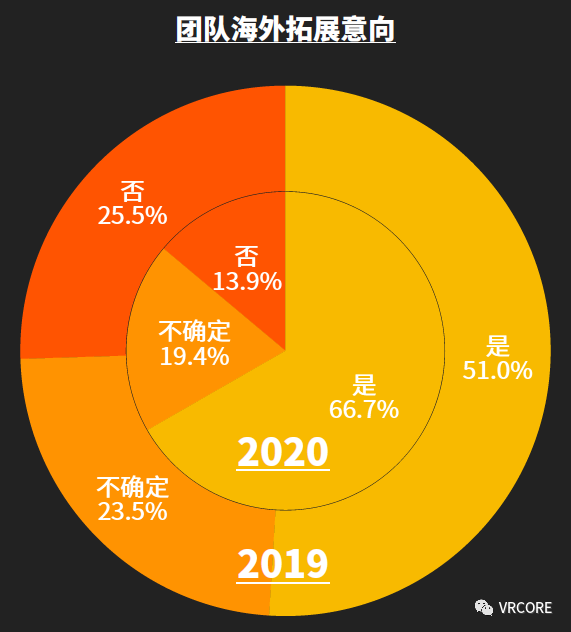

新的一年里,内容团队的海外合作意向大幅提升,并且首要目的依然是产品销售。

同时,内容采购的需求也在提升。很多内容团队在ToB业务中慢慢转型,除了自研之外也会通过内容采购合作的方式提供服务,因而对内容采购的需求逐步增加。

结语

从整体上来看,2019 年 XR 内容开发者团队的财政压力有所缓解,但是依然巨大。在 2020 年,实现现金流的良性运转、争取更多的收入依然是最大挑战。

C 端市场在过去的一年中略有回暖,但是发展起来仍然需要时间。ToB业务依然会是大部分团队的不得不选择主要方向,但是预计 2020 年 C 端内容的开发情况会较之去年有所提升;硬件上2020 年可能难以有巨大的突破与迭代,一体机和 Inside-out 设备的占有率预计会稳步提升。

5G、线下大空间等都在 2019 年给内容开发团队提供了更多的选择与机会。在 2020 年面对疫情的情况下,则可能会对开发团队带来不同的影响,未来市场变数较大。

完整版报告下载链接:

http://awards.vrcore.org/2020-vrcore-%e5%bc%80%e5%8f%91%e8%80%85%e6%8a%a5%e5%91%8a/

本文链接:https://www.vrtuoluo.cn/521022.html

投稿/爆料:[email protected]

稿件/商务合作:

西瓜(微信 18659030320)

尤加(微信 13129537525)

加入行业交流群:

尤加(微信 13129537525)

扫描二维码关注VR陀螺微信公众号

查看更多精选内容

Recommend

-

12

2020中国.NET开发者峰会主题内容发布 2020年12月09日,组委会正式发布了China .NET...

-

7

2020 中国.NET 开发者峰会正式启动 2014年微软组织并成立.NET基金会,微软在成为主...

-

11

当前位置:首页 > 报告 > 正文 凯络发布《2020品牌情商指数》报告 (Domarketing) 发表于 2021-02-04...

-

14

中国区块链产业生态地图报告(2020-2021) 金色财经 免责声明: 金色财经作为开放的资讯分享平台,所提供的所有资讯仅代表作者个人观点,与金色财经平台立场无关,且不构成任何投资理财建议。

-

12

iOS/iPadOS 15.2开发者预览版Beta发布,App隐私报告上线 2021年10月28日01:15 IT之家 我有话说(0人参与) 收藏本文

-

5

Steam发布2021报告:DAU达6900万,中国开发者收入同比增3倍! 【

-

4

《2021 中国开源开发者报告》发布,四大趋势解读中国开源的 2021

-

2

《2022年1-6月中国游戏产业报告》正式发布 2022-07-21 •

-

2

Karmada大规模测试报告发布:突破100倍集群规模

-

5

中国云计算开发者报告重磅发布:八成企业已云化、近半采用微服务

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK