毁三观的借贷广告背后,巨头有多想赚“穷人”的钱?

source link: http://finance.sina.com.cn/tech/csj/2020-12-19/doc-iiznezxs7767698.shtml?cre=tianyi&mod=pctech&loc=6&r=0&rfunc=91&tj=none&tr=1

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

毁三观的借贷广告背后,巨头有多想赚“穷人”的钱?

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/谢东霞

来源:连线Insight(ID:lxinsight)

互联网世界总是有一些魔幻的场景。

一边是屡屡上媒体头条的“被网贷拖垮的年轻人”,一边是铺天盖地的土味借贷广告。

可以说,现在到了全民借贷的时代,上天猫买个东西,优先推荐花呗付款;去美团买个饭,推荐“美团月付”功能;甚至使用搜狗输入法工具,也可能不小心点入借钱页面……

电商、生活、出行、工具等各类流量巨头,都盯紧了用户的钱包。

为了鼓吹借贷,毁三观的广告频出,终于惹了众怒。

近期被骂的是京东金融的广告,简单描述下:一个农民工因为母亲恶心想吐请求开窗,空姐给出的方案是升舱,农民工面露难色,此时坐在他后面的老板豪气地说,升舱的钱他来出。

最终的结局令人浑身不适:老板拿过了农民工的手机,帮他在京东金条贷了15万,还宣传到账快,利息低。

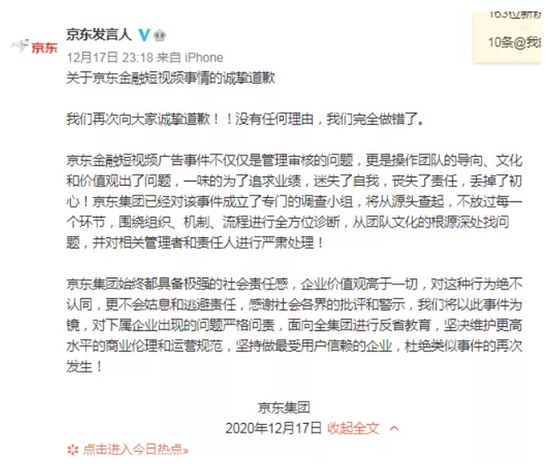

12月17日,京东集团为京东金融短视频引起的风波道歉,致歉声明中提到:“没有任何理由,我们完全做错了”,它反思自己:“这不仅仅是广告审核的问题,更是团队的导向、文化和价值观出现了问题,为了追求业绩,迷失了自我,丧失了责任,丢了初心。”

其实除了京东金融,网上还有更多此类广告,都在告诉“穷人”们,要想不被看轻,大手一挥借个贷就行。

贷款业务已经成为“印钞机”。

2020年上半年,蚂蚁集团微贷科技业务营收(花呗、借呗、网商贷)为285.86亿元。同期,京东数科的京东金条、京东白条收入分别为26.36 亿元、17.94 亿元。另外,360数科今年第三季度来自于信贷驱动服务的净营收达到人民币29.554亿元。

除了巨头,还有无数的小额贷款公司,央行的数据显示,截至2020年6月末,全国共有7333家小额贷款公司,贷款余额8841亿元。

只要一张身份证和手机号,你可以轻易地借到一大笔钱。

这在借贷广告中被称为“追求美好生活”,但在现实中,却是无力还贷、深陷泥潭的残酷。

目前,为了保护在借贷行为中处于弱势的消费者,国家已经为互联网贷款的经营划出多道红线,各家借贷平台的宣传、经营都有待整改。

网络借贷已经为互联网巨头贡献了大量收入,接下来面临转型考验的借贷平台,又将呈现怎样的面目?

1

鼓吹借贷有多疯狂?

为了鼓吹借贷,现在的广告有多没底线?

除了开头的案例外,还有更多广告值得关注:

上述广告中出现的演员还共同出演了带母亲进城看病的儿子,因为宾馆太贵住不起,之前帮他贷款升舱的老板又一次帮他申请了15万贷款,住进豪华套房;

外卖小哥在路边扶救跌倒老人,为报答小哥,老人帮助他开通京东金条,申请了大额借贷资格;

在足浴店因为点了便宜套餐被看不起,于是贷款点上了698的套餐;

男生见女方父亲被嫌穷,还被指了一条明路:去贷款可以借到20万;

一位空姐向侏儒男大喊:“你连360借条都不知道,我们不合适。”

这些令人啼笑皆非的广告里,充斥着各种歧视,仿佛只有贷上款,才能挺直腰板。

即使是包装成追求美好生活,也很难令人接受。

蚂蚁花呗的广告里,毕业生用花呗开始了自己的环球旅行,职场新人用花呗添置新家具。

最被诟病的一则广告内容,是宣传施工队队长为了给女儿足够的爱,要借花呗给女儿布置一个豪奢生日会。网友对此调侃,上一个讲父亲借钱给女儿过节的作品,还是反映封建压迫的《白毛女》。

为了做大业务规模,各平台的借贷广告中,竭力向受众宣传借钱能满足需求,却很少提到还贷的压力。

如果还不上贷款,可能产生的高昂后续费用、借款人信用破产,甚至影响正常生活等一系列重要的贷款须知,都被故意淡化了。

比如京东金融的广告中只字不提贷款,而是说“你在京东金条的备用金”,以“备用金”淡化借钱概念。

同时,网络借贷一般不会清晰告知用户具体利率,同样在京东金融广告中强调万元日息最低一块九,却不知道最高日息是多少,什么情况下才可以享受最低日息。

实际在京东金条应用中借款时,利息可高达0.075%,1万块借1天利息7块5,年化高达26%。

21金融圈曾统计了19家市面上主要的消费金融公司,其中近八成的平台在官网或App宣传页面对于利率的披露,展示的都是最低日利率。

上周,由上海市多个金融行业协会共同发起制定的《金融广告发布行业自律公约》正式发布。其中指出,贷款类金融广告应当清晰准确展示贷款年化利率,不发布仅含有“最低利率”或者“利率低至”等以特定条件低息误导贷款人的内容,不以“日利率”、“日还款”等与实际执行利率表达方式不一致的方式宣传贷款利息。

根据上述规范,目前各家网贷平台的信息宣传、披露方面,还需要进行大幅调整。

金融业务有多赚钱?

赫拉利在《人类简史》中提到,在资本主义出现之前,人们还以节俭为美德,资本主义构造出如今的消费帝国之后,消费更多的产品和服务变成了美德,节俭反倒成了一种疾病。

现在的巨头们,都在教导消费者要学会花钱,学会不断透支。

2015年我国居民杠杆率是39.9%,而到了2020年下半年,已达到了59.7%,5年时间上升了近20%。

中银研究在报告中指出,我国居民杠杆率上升的主要原因,是住房的过度消费,而另一因素,就是新消费金融的野蛮生长。

2014年2月,京东金融推出“京东白条”,拉开了互联网消费信贷的序幕,随后蚂蚁集团推出“蚂蚁花呗”。之后互联网巨头们大举投身消费金融业务,互联网消费金融业务进入了发展快车道。

如今几大互联网公司几乎都推出了相关的信用消费工具,花呗借呗、京东金条、白条、美团月付、苏宁任性付、腾讯分付等,都给使用者提供了“一键开通,先消费,后还款”的消费体验。

互联网平台凭借丰富的消费场景和客户资源,占了网络消费金融领域较高的份额。

头豹研究院发布的2018年相关数据,互联网金融平台市场份额为37.2%,占据首位;传统商业银行凭借资本金优势,市场份额为13.7%,占据第二位;网贷平台、消费金融公司和垂直分期平台的市场份额分别是9.6%、9.4%和8.3%

近些年,手握千万、上亿用户的流量巨头们不约而同地投入金融变现之路,贷款成了其中的核心产品。

互联网巨头热衷金融主要因为C端流量变现的方式,主要分三种:电商、游戏、金融。其中金融基本不挑客群,算是最容易上手的业务。

网贷之家研究院院长张叶霞曾在宁夏时报的采访中表示,随着短视频平台的迅速发展,借助这种用户足够下沉的渠道,借贷平台获客的成本大大降低。

《一本财经》也曾报道,一条金融广告最高成本不过1000元,签约演员拍摄一条广告劳务费为100元左右。

金融,成为流量巨头们变现的最佳选择。

今年8月,招银国际证券的一份报告显示,蚂蚁金服、京东、度小满、微众银行这些互联网巨头,覆盖了大约2.4亿借款人,360金融、乐信、趣店等网贷平台,覆盖了大约4.3亿借款人。

网贷业务究竟有多赚钱?

蚂蚁集团此前公布的招股书显示,以花呗和借呗为主营业务的微贷科技平台,今年上半年实现营收285.86亿元,贡献了蚂蚁集团近40%的营收,该平台促成的消费贷和小微经营者贷约2.1万亿元。

京东发布的招股书显示,今年上半年总营收为103.27亿元,其中京东金条实现的科技服务收入为26.36 亿元,白条产品收入17.94 亿元。京东金条和京东白条的合计营收,占京东数科总营收的四成以上。

360数科今年第三季度财报显示,来自于信贷驱动服务的净营收为人民币29.554亿元(约合4.353亿美元),相比之下,上年同期为人民币21.293亿元。

金融借贷产品的高回报,吸引着巨头们加大宣传,诱导消费者借贷。

3

互联网借贷将告别野蛮时代

借贷一时爽,还贷火葬场。

河南某经济学院一在校大学生因无力偿还贷款在青岛跳楼自杀。其通过网络贷款平台,以同学的名义贷了数十万元。

山西21岁女孩从17楼窗台纵身一跃,结束了自己年轻的生命。其留下的遗物里,密密麻麻地写着分期乐等网贷机构的账单。

不同于70、80后的保守型消费偏好,如今的年轻群体已经养成了超前消费的习惯。

去年,新浪VR发布一篇题为《2019年中国年轻人负债状况报告》显示,全国的1.75亿90后中,只有13.4%的年轻人没有负债,有86.6%的90后接触过信贷产品,负债率(平均债务收入比)为41.75%。

融360也曾公布数据,中国使用消费贷款的人数中,近半数都是90后,在亚洲同龄人中排名第一。

大量年轻人本身经济实力不强,对金融知识也不了解,对今后可能产生的财务压力没有准确预估,往往因一时冲动,就背负巨额的债务,最终酿成无力偿还而自杀的种种悲剧。

一位94年的女生在融360发文称,最开始在大三接触网贷,刚开始借款时,等每个月收到生活费就还上。可后来越用越多,大学毕业时,一共欠了五六万贷款。

毕业后,准备考雅思出国没有找工作。为了还网贷,就开始借更多的网贷,以贷还贷,对于自己究竟贷了多少钱并没有一个概念。直到两年前还钱变得越来越吃力,才发现已经借了近四十家网贷,所有金额加起来总共近40万,已经不敢出去见人,甚至都不敢见父母。

为了催债,催收人员的电话会打遍借款人的亲朋好友。

今年8月,葫芦岛市公安局抓获了一个网络恶势力犯罪团伙,犯罪分子实施套路借贷,引诱在校大学生通过网络平台借款。而且对借款人的亲属、朋友、同学、老师进行恐吓;甚至通过邮寄图片、快递花圈等形式,威胁被害学生的亲友师长,以达到催还贷款利息的目的。

年轻人群信贷消费的增长在很多国家都曾出现过。讲述九十年代日本房地产泡沫破灭的漫画《暗金丑岛君》里有一句话,“钱可以借给你,但你会下地狱!”

上世纪90年代,随着日本房地产泡沫经济的破灭,一些消费金融公司逆势发展,街头也涌现大量借贷广告,刺激日本人的消费欲望。

然而日本社会自杀数据也在上世纪90年代末期快速上升,金融部门的数据则显示几大消费贷款公司客户占自杀人数的25.5%。

国内大量网络贷款平台,借由互联网新兴产业快速扩张,经营管理粗放,带来较大的金融风险。

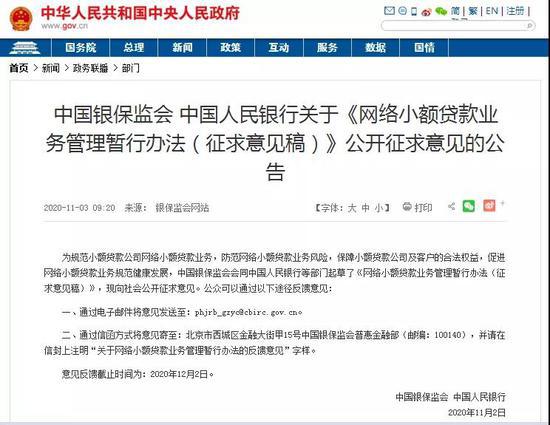

不过互联网借贷的野蛮、无序发展,已经吸引到监管部门的注意,今年11月2日,银保监会、中国人民银行就《网络小额贷款业务管理暂行办法(征求意见稿)》公开征求意见。

对于注册资本来说,网络小贷需要实缴10亿,如果跨省经营,则要50亿。

目前头部机构已经通过数次增资达到了较高的资本金水平:目前重庆市蚂蚁小微小额贷款有限公司(120亿元)、南宁市金通小额贷款有限公司(89.89亿元)、重庆度小满小额贷款有限公司(70亿元)、重庆苏宁小额贷款有限公司(60亿元)、中新(黑龙江)互联网小额贷款有限公司(50亿元)处于行业前五。

同时,此次办法还对贷款金额作出了严格的规定,对自然人的单户贷款额度原则不超30万,且不超其最近3年年均收入的三分之一。举例来说,如果客户的平均年收入为9万元,那么网贷公司最多只能对他放款3万元。

意见稿收紧了对互联网借贷平台的监管,给网络借贷的经营资格及放贷金额方面,都作出严格限制。加强了对金融消费者的保护,也保障了互联网金融市场的稳定发展。

网络借贷正在转型,保护消费者、引导正确的消费观,巨头们的金融变现之路才能走得长远。

(声明:本文仅代表作者观点,不代表新浪网立场。)

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK