任泽平:货币政策谈收紧为时尚早 宜保持观察

source link: http://finance.sina.com.cn/zl/china/2020-12-16/zl-iiznezxs7137277.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

任泽平:货币政策谈收紧为时尚早 宜保持观察

文/新浪财经意见领袖专栏作家 任泽平 华炎雪 梁颖

事件

11月规模以上工业增加值同比增7.0%,前值6.9%;

1-11月固定资产投资同比增2.6%,1-10月增1.8%;

1-11月房地产开发投资同比增6.8%,1-10月增6.3%;

11月社会消费品零售总额同比增长5%,前值增4.3%;

11月出口(以美元计)同比21.1%,前值11.4%;进口(以美元计)同比4.5%,前值4.7%;

11月社会融资规模同比增长13.6%,前值13.7%;M2同比增10.7%,前值10.5%;

11月CPI同比-0.5%,前值0.5%;11月PPI同比-1.5%,前值-2.1%。

解读

一、核心观点:经济持续复苏,但不宜盲目乐观

1、疫后中国经济复苏的主逻辑

过去一年经济复苏的主逻辑:积极的货币政策和财政政策发力,基建和房地产投资起到逆周期调节作用;海外供需缺口拉大,出口超预期高增。

展望未来,随着逆周期调节政策力度减弱,基建和房地产投资将面临放缓压力;更应关注经济内生动力的修复,消费仍受就业和居民收入抑制恢复缓慢,就业形势严峻,小微企业经营仍难。我们判断,2020年5月是政策顶,2021年1季度前后是经济顶,回归潜在增长率。

1)基建投资的快速反弹难以持续,将在近期见顶回落。基建投资是典型的逆周期对冲力量;随着经济逐步恢复,基建逆周期调节的必要性大幅下降,叠加地方财政压力大,挤压基建支出空间。1-10月全国财政收入同比-5.5%。

2)房地产短期看金融,随着5-6月以来货币政策回归正常化、边际收紧,未来房地产销售和投资均面临回落压力。11月房地产开发投资当月同比10.9%,较上月下滑1.8个百分点;商品房销售面积和销售额当月同比分别为12.0%和18.6%,较上月下降3.2和5.3个百分点。

3)出口面临下行压力,但仍有韧性。8月以来出口当月增速始终保持9%以上的高增长,主要是疫情相关的防疫物资、居家办公激增,中国生产替代效应、以及下半年来欧美需求恢复。明年随着疫苗大面积使用、欧美疫情逐步缓解,“疫情受益型”出口将放缓,但欧美需求端修复料将加快,海外供需缺口难以快速收窄,出口仍有韧性。

4)就业形势严峻,小微企业经营困难,居民收入下降,抑制消费。小微企业是解决就业的主力。1-11月全国城镇新增就业1099万人,较去年同期少增180万人,累计同比-14.1%;11月全国城镇调查失业率5.2%,较去年同期高0.1个百分点。

2、当前宏观形势

1)工业生产加快,服务业逐步复苏。国内疫情防控得力,复工复产复商复市加快,经济自3月以来持续恢复。11月工业生产同比增长7.0%,三季度工业产能利用率为76.7%,在近几年同期中均属高位。11月服务业生产指数同比增长8%,比上月加快0.6个百分点,恢复至近两年来高位水平。11月制造业PMI为52.1%,服务业PMI为56.4%,连续九个月高于荣枯线。

2)三驾马车中,出口保持高增,房地产和基建略有回落,制造业投资修复明显,消费加快恢复但仍低迷。11月出口金额(以美元计)同比增长21.1%,连续4个月保持9%以上的高增速;基建投资当月同比5.9%,较上月下滑1.4个百分点;房地产开发投资当月同比10.9%,较上月下滑1.8个百分点;制造业投资当月同比12.5%,较上月上升8.8个百分点;社会消费品零售总额同比增长5.0%,较上月上升0.7个百分点,2019年全年增速8.0%。

3、建议

货币政策谈收紧为时尚早,宜保持观察。精准把握好力度和节奏,不要人为制造经济的大起大落。结构层面,流动性精准投向基建和实体经济,尤其受疫情影响严重的行业、中小微、民企、制造业、高新技术等领域。

财政政策的结构性效果比货币政策好,应继续发力基建尤其是新基建,打造中国经济新引擎。

“双循环”的核心是对内扩大内需、对外提升产业链安全,关键是三大抓手:新基建、城市群和放开生育。这是这些年我们在公共政策领域的三大建言和呼吁,但进展不同,新基建已经从学术讨论走向国家战略,城市群逐渐走向社会共识但尚未完全落实到公共政策,而全面放开生育则面临巨大的学术分歧和社会争议。

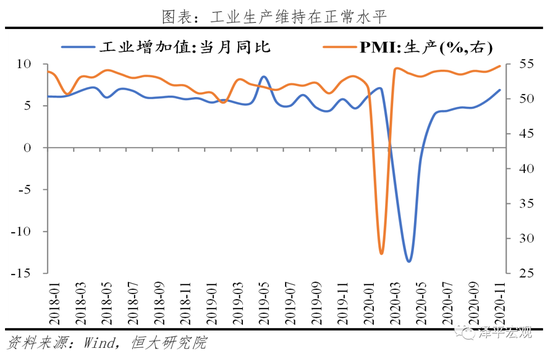

二、工业生产恢复至正常水平

11月规模以上工业增加值同比增长7.0%,较上月上升0.1个百分点。41个大类行业中有34个行业增加值保持同比增长;612种产品中有439种产品同比增长。

1)装备制造业和高技术制造业高位运行,电气机械、汽车继续快速增长。11月装备制造业和高技术制造业增加值同比分别增长11.4%、10.8%,快于规模以上工业4.4、3.8个百分点,装备制造业连续5个月保持10%以上增长。电气机械、汽车、金属制品和通用设备分别增长18.0%、11.1%、13.8%和10.2%,工业机器人、新能源汽车和微型电子计算机同比分别增长31.7%、99.0%和25.4%。

2)海外疫情反复,中国出口超预期,促进相关行业生产。11月医药制造业增加值同比增长13.6%,较上月上升5.4个百分点。

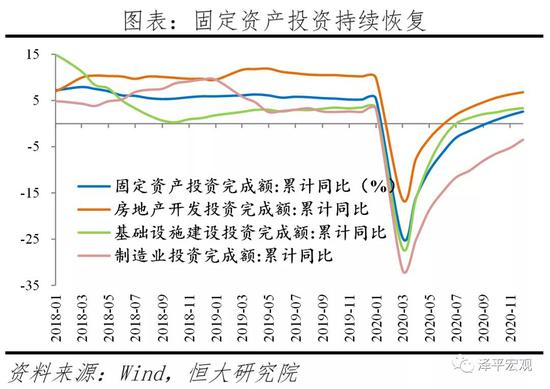

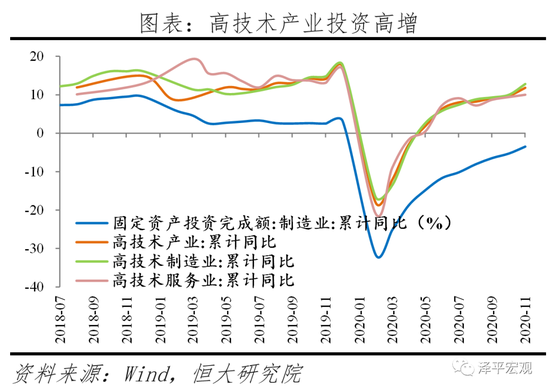

三、固定资产投资持续恢复,高技术产业投资增长较快

1-11月固定资产投资累计同比2.6%,较1-10月上升0.8个百分点。分投资主体看,1-11月民间固定资产投资累计同比0.2%,较1-10月上升0.9个百分点,增速年内首度转正;国有控股企业固定资产投资累计同比5.6%,较1-10月上升0.7个百分点。

1-11月高技术产业投资同比增长11.8%,较1-10月加快2.1个百分点。高技术产业投资中,其中高技术制造业和高技术服务业1-11月投资分别增长12.8%、10.0%。高技术制造业中,医药制造业、计算机及办公设备制造业投资分别增长27.3%、20.4%;高技术服务业中,电子商务服务业、科技成果转化服务业投资分别增长32.2%、17.5%。社会领域投资同比增长11.2%,其中卫生、教育投资分别增长26.1%、13.9%。

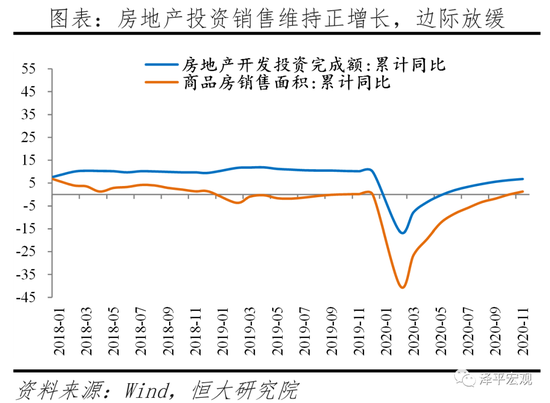

四、房地产投资和销售维持高增长,但边际放缓

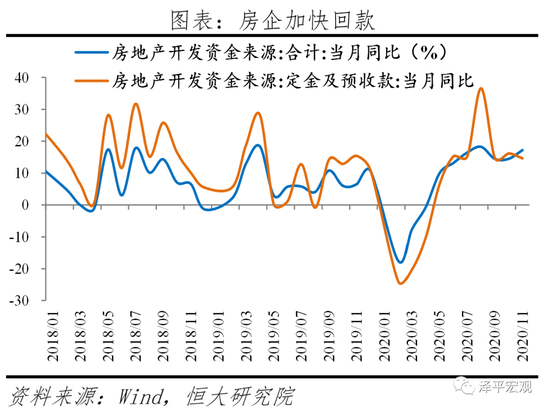

11月商品房销售面积和销售额当月同比分别为12.0%和18.6%,维持正增长,但分别较上月下滑3.2和5.3个百分点,边际放缓。房企通过降价促销、以价换量等政策加快销售回款,11月房地产开发资金来源当月同比增长17.2%,其中国内贷款、自筹资金、定金及预收款当月同比增长8.9%、20.0%和14.6%。

11月房地产投资当月同比10.9%,较上月下滑1.8个百分点;1-11月累计同比6.8%。土地市场整体量跌价升,土地购置面积当月同比增速为-15.6%,土地成交价款当月同比增长22.8%。施工方面,房企加快施工拉动建安投资,11月新开工和施工面积同比分别增长4.1%和11.9%,较上月上升0.6和13.8个百分点。

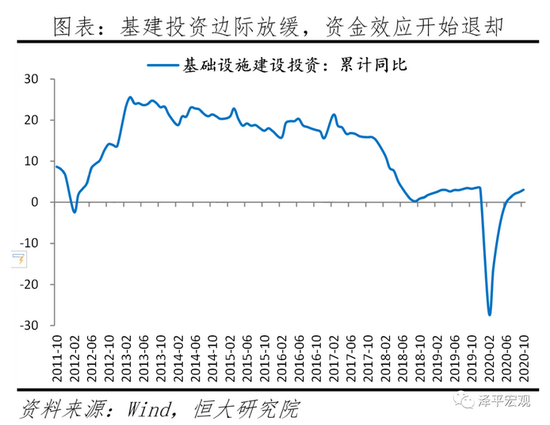

五、资金效应退却,基建投资有所回落

11月基建投资(含水电燃气)当月同比5.9%,较上月下滑1.4个百分点;1-11月累计同比3.3%。分行业看,电热燃水仍是主要支撑,水利环境设施投资边际改善。1-11月电热燃水投资累计同比17.5%;交运仓储投资累计同比2.0%,与上月相近;水利环境设施投资累计同比-0.3%,较1-10月上升0.9个百分点。交运仓储中,1-11月铁路和道路累计投资同比增速分别为2.0%和2.2%,分别较上月下滑1.2和0.5个百分点。

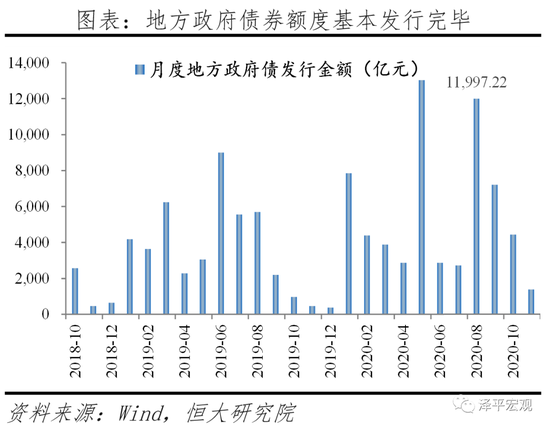

随着经济恢复,逆周期调节的必要性大幅下降,基建投资将见顶回落。1)截至10月底地方政府债券和已下达专项债额度已基本发行完毕,剩余尚未下达的专项额度特定用于补充中小银行资本金,因此后续基建投资中资金到位效应将消退。2)专项债对投向项目有较严格要求,优质基建项目储备不足,可能导致资金未被完全利用。3)1-10月国家财政收入和财政支出累计同比分别为-5.5%和-0.6%,财政收支差额较去年同期增长35.1%。

六、制造业投资修复明显

11月制造业投资当月同比12.5%,较上月上升8.8个百分点;1-11月累计同比-3.5%。中下游尤其是出口相关行业投资增速较高,11月农副食品加工、食品制造、纺织业、化学原料及化学制品制造业、医药制造、金属制品、专用设备、运输设备和电子设备制造业当月投资增速分别为14.5%、19.2%、13.8%、26.4%、76.0%、12.6%、13.2%、19.1%和36.4%。

企业盈利、出口和地产投资带动制造业投资快速修复。5月工业企业当月利润总额同比转正以来,工业企业利润持续修复,10月工业企业利润总额同比增长50.4%,企业投资意愿和能力增强;出口和地产投资的持续高景气度修复企业预期,提振制造业投资。

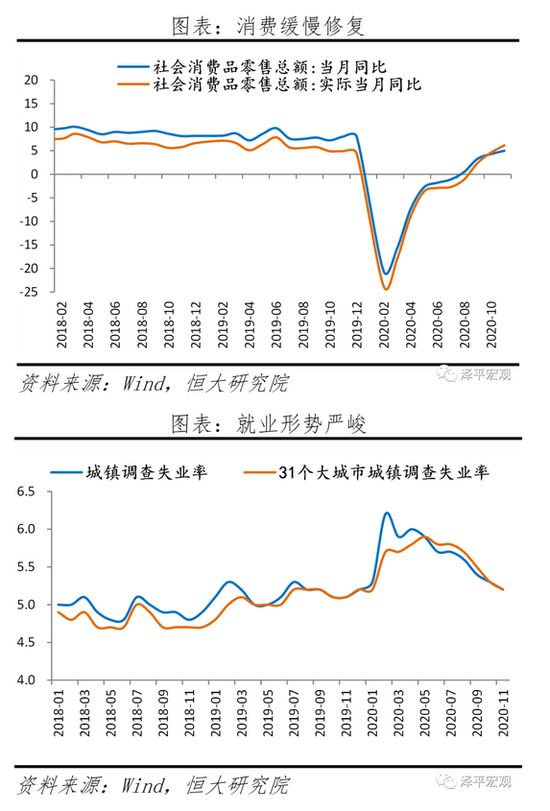

七、消费仍然低迷,就业形势严峻

11月社会消费品零售总额同比增长5.0%,较上月上升0.7个百分点,但仍低于去年同期3个百分点;除汽车以外的消费品零售同比增长4.2%。分消费类型看,双十一促销带动商品零售增速加快恢复,餐饮消费增速由正转负。11月商品零售同比增长5.8%,较上月上升1.0个百分点;餐饮消费同比下降0.6%。升级类消费品增长较快,华为、苹果等新品发布推迟带动手机销售增长,通讯器材类、化妆品类、金银珠宝类商品同比分别增长43.6%、32.3%、24.8%,较上月上升35.5、14.0和8.1个百分点。必需品消费保持高位运行,粮油食品、饮料和烟酒消费同比分别为7.7%、21.6%和11.4%。汽车消费维持高增速,同比11.8%。装修需求持续释放,支撑地产产业链下游消费,建筑装潢材料同比分别为7.1%,较上月上升2.9个百分点。

就业形势严峻和居民收入下滑制约消费反弹,重视稳就业。1-11月全国城镇新增就业1099万人,较去年同期少增180万人,累计同比-14.1%;11月全国城镇调查失业率5.2%,较去年同期高0.1个百分点。其中,25-59岁人口调查失业率为4.7%,较去年同期高0.1个百分点。前三季度全国居民人均可支配收入实际累计同比增长0.6%,较去年同期下降5.5个百分点。

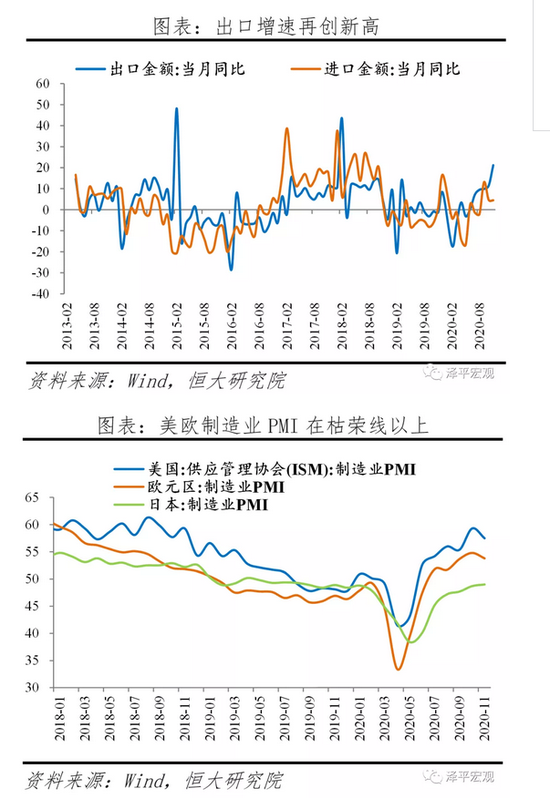

八、出口增速再创新高,外需持续回暖

11月中国出口(以美元计)同比增长21.1%,较上月上升9.7个百分点,再创新高。主因外需回升、海外疫情形势严峻、出口替代效应持续、以及汇率变动。11月全球综合PMI为53.1%,美、欧制造业PMI为57.5%和53.8%,均在荣枯线以上,外需持续恢复。海运需求旺盛印证外需回升,上海航运交易所发布的中国出口集装箱运价综合指数(CCFI)处于2002年以来高位。11月出口金额的平均美元兑人民币汇率为6.71,较去年同期下降5.1%。

分产品看,主要出口产品出口增速均显著上升。11月高新技术产品、机电产品和七大劳动密集型产品出口同比分别为21.1%、25.0%和24.8%,分别较上月上升16.9、12.1和7.1个百分点。其中,纺织纱线、塑料制品和医疗仪器及器械等防疫物资11月出口同比分别为21.0%、112.9%和38.2%,分别较上月上升6.1、15.0和8.2个百分点。家具、玩具等居家用品11月出口同比分别为41.9%和49.9%,较上月上升9.6和27.5个百分点,与圣诞节提前囤货有关。分地区看,对美、欧等经济体出口显著上升,11月对美国、欧盟出口同比分别为46.1%和8.6%,分别较上月上升23.6和15.7个百分点,对美出口金额达到数据历史以来最高点。

11月中国进口(以美元计)同比增长4.5%,较上月下滑0.2个百分点。除高新技术产品外进口均较上月有所下滑,大宗商品进口同比为负。11月农产品、机电产品和大宗商品进口金额同比分别为11.2%、10.7%和-10.1%,较上月下滑11.1、1.9和2.1个百分点。其中,占大宗商品比重较大的原油11月进口金额同比-34.4%、量价齐跌,大幅拖累大宗商品进口;铁矿砂和铜材进口金额同比分别为43.4%和31.1%。11月中国大豆进口金额增长21.3%,较上月下滑22.7个百分点。

九、信用扩张放缓

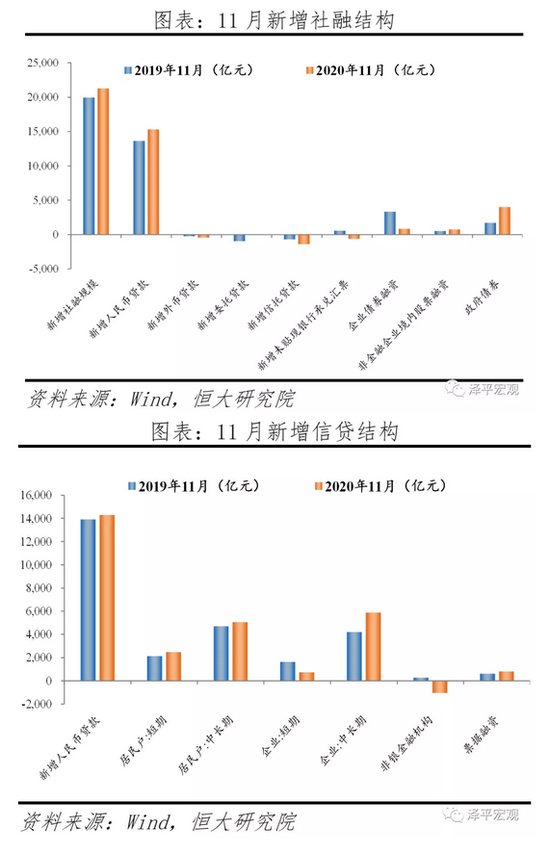

11月社融增速13.6%,环比回落0.1个百分点,信用扩张周期迎来下行拐点。11月新增社会融资规模2.13万亿元,同比多增1406亿元。存量社融规模283.25万亿元,同比增速13.6%,环比回落0.1个百分点。

从社融结构看,政府债券、信贷延续多增,但边际减弱。信用违约风险冲击下企业债券融资明显回落,监管加强、非标压降节奏加快,构成主要拖累。11月新增政府债券融资4000亿元,同比多增2284亿元,仍是社融主要支撑;新增人民币贷款1.53万亿元,同比多增1676亿元;表外融资减少2044亿元,同比多减981亿元;新增企业债券融资862亿元,同比、环比分别少增2468亿元、少增1660亿元;新增股票融资771亿元,同比多增247亿元。

从信贷结构看,企业和居民杠杆基本平稳。出口高增、制造业投资继续恢复、地产基建保持韧性,带动实体投融资需求回升,企业中长期贷款仍是主要支撑;短期与中长期居民贷款均延续多增。11月新增企业贷款7812亿元,同比多增1018亿元;短期贷款、中长期贷款、票据融资分别少增909亿元、多增1681亿元、微增180亿元;新增居民贷款7534亿元,同比多增703亿元。

11月M2同比增速10.7%,环比提升0.2个百分点。年末财政投放节奏加快,信贷投放节奏平稳,共同支撑M2增速小幅提升。从结构来看,1)企业存款增加8483亿元,同比少增173亿元。居民存款增加6334亿元,同比多增3868亿元。2)财政存款减少1857亿元,环比大幅多减1万亿元,年末财政投放节奏明显加快。M1同比增速10.0%,环比提升0.9个百分点,M2-M1剪刀差收窄至0.7%,为2018年3月以来最低。交易性需求持续恢复,实体经济活跃度继续上升。

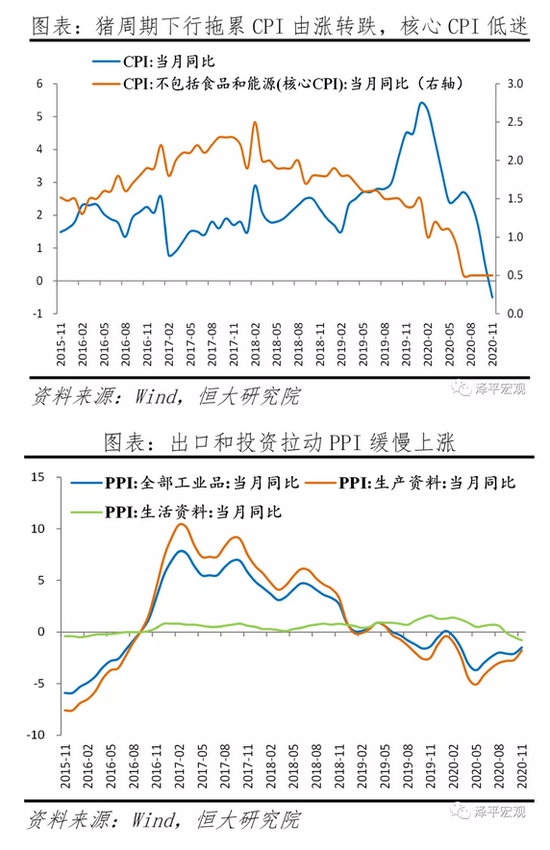

十、猪周期下行拖累CPI由涨转跌,经济周期上升拉动PPI缓慢回升

11月CPI同比-0.5%,较上月下降1个百分点;环比-0.6%,较上月下降0.3个百分点。猪周期下行拖累CPI由涨转跌。食品价格同比-2.0%,较上月下滑4.2个百分点,影响CPI下降约0.44个百分点,主因食品供给端改善。其中,受猪肉生产恢复、供给改善影响,猪肉价格下降12.5%,降幅比上月扩大9.7个百分点,影响CPI下降约0.60个百分点,是拖累CPI下行的主要因素。非食品中,衣着、居住和交通和通信价格分别下降0.3%、0.6%和3.9%,医疗保健、教育文化和娱乐价格分别上涨1.5%和1.0%。

11月PPI同比-1.5%,降幅较上月收窄0.6个百分点;环比0.5%。出口和投资恢复带动金属相关行业价格上涨。其中,有色金属冶炼和压延加工业价格同比上涨4.1%,较上个月上升1.2个百分点;黑色金属冶炼和压延加工业价格同比上涨2.0%,较上个月上升1.7个百分点。石油、煤炭及其他燃料加工业价格同比下降16.3%,降幅收窄2.2个百分点;化学原料和化学制品制造业价格同比下降3.0%,降幅收窄3.0个百分点;煤炭开采和洗选业价格同比降2.9%,降幅收窄2.6个百分点。

十一、制造业PMI全面改善,非制造业PMI稳步回升

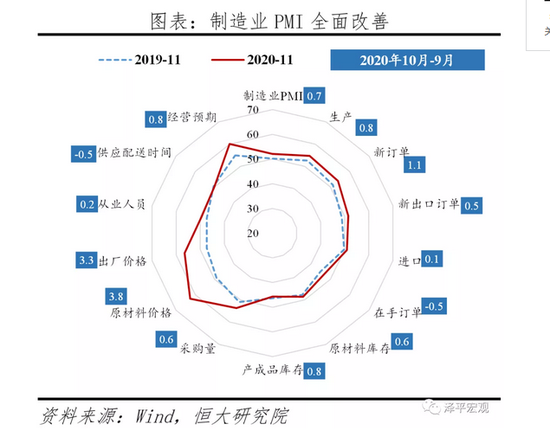

11月制造业PMI为52.1%,较上月上升0.7个百分点,连续九个月高于荣枯线。

1)供需关系改善,外需持续回暖。11月生产指数为54.7%,较上月上升0.8个百分点;新订单指数为53.9%,较上月上升1.1个百分点;新出口订单指数为51.5%,较上月上升0.5个百分点,连续三个月高于荣枯线。

2)小型企业恢复基础不牢,仍需政策纾困。大中小型企业PMI分别为53.0%、52.0%和50.1%,较上月上升0.4、1.4和0.7个百分点。小型企业生产指数和新订单指数分别为51.8%和50.5%,分别较上月上升0.1和0.8个百分点,供需两端有所恢复。但恢复基础不牢,资金紧张的小型企业占比为42.3%,仍需政策纾困。

11月非制造业商务活动指数为56.4%,较上月上升0.2个百分点,连续九个月高于荣枯线。

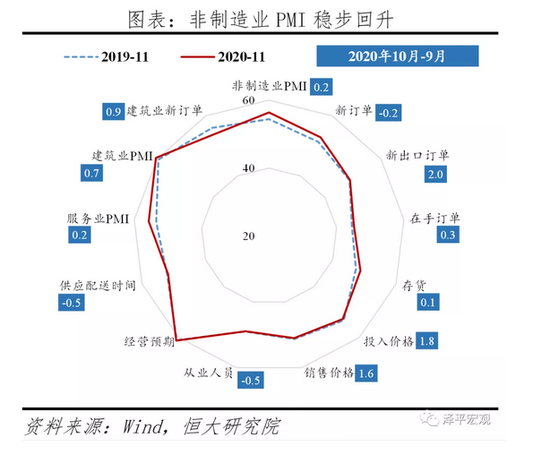

1)建筑业高景气。建筑业商务活动指数为60.5%,连续八个月处于59%以上,维持高景气。建筑业生产活动有所加快,建筑业新订单指数为54.0%,较上月上升0.9个百分点;从业人员指数为54.4%,较上月上升1.2个百分点,反映建筑业企业为满足生产需要,用工需求有所增加。

2)服务业稳步恢复。服务业商务活动指数为55.7%,较上月上升0.2个百分点,稳步恢复。铁路运输、航空运输、电信广播电视卫星传输服务、金融等行业商务活动指数位于60.0%以上高位景气区间,业务总量明显增长;房地产、生态保护及环境治理等行业商务活动指数降至临界点以下,景气度有所回落。

(本文作者介绍:恒大集团首席经济学家,恒大经济研究院院长。曾担任国务院发展研究中心宏观部研究室副主任、国泰君安证券研究所董事总经理、首席宏观分析师。)

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK