新鲜出炉:综合多家SD-WAN报告解读市场态势

source link: https://www.sdnlab.com/23461.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

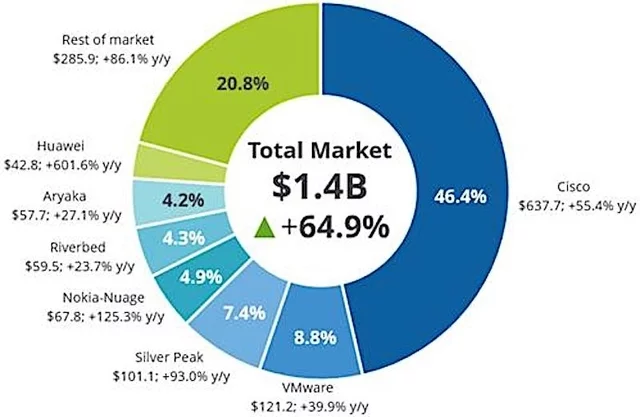

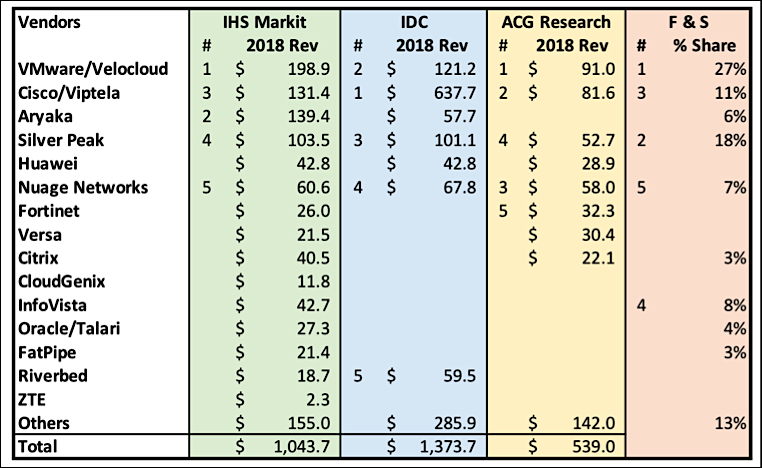

IDC最近发布了SD-WAN基础设施预测,该预测显示:2018年SD-WAN收入为13.7亿美元,同比增长64.9%。预测到2023年,SD-WAN市场将达到52.5亿美元。更有趣的是,该报告显示思科拥有最大的市场份额,占46.4%,VMware占比为8.8%,排名第二远远落后于思科,紧随其后的是银峰,为7.4%,诺基亚的Nuage Networks占4.9%。

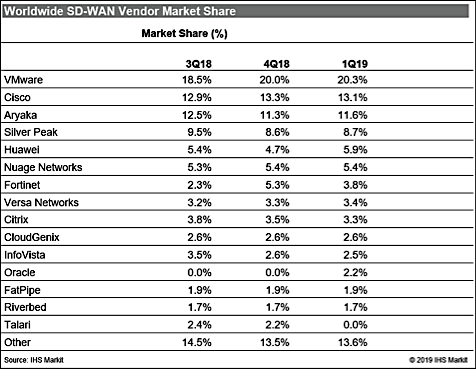

IDC列出的各公司收入包括硬件和软件,但不包括托管服务(安装或运营)和连接。但与其他常见的SD-WAN市场规模报告相比如IHS Market,SD-WAN市场收入又是另外一番光景。IHS最新的一份报告涵盖了2019年第一季度SD-WAN市场收入,该报告只计算了包括设备、控制和管理软件在内的SD-WAN软件收入,上面显示:VMware占20.3%的份额,其次是Cisco占13.1%,然后是Aryaka占11.6%。

下面是IHS截至2019年第一季度的详细分类。IHS没有公开提供各个公司的季度收入明细,只提供了百分比份额。

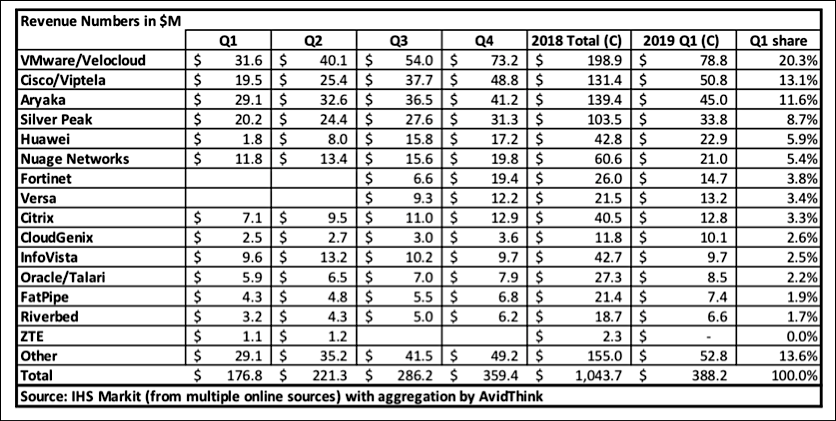

但是,通过简单的计算,我们可以大致计算出第一季度的收入。此外,我们可以从公开提供的数据中提取每个供应商2018年SD-WAN总收入。

需要注意的是,IHS Markit会偶尔会更新2018年Q1和Q2数字,例如添加最初未提供数据的供应商或调整一些数字,因此有可能与您在线看到的数字不完全匹配。

从ACG Research和Frost&Sullivan看SD-WAN市场

从ACG Research和Frost&Sullivan的研究报告来看,ACG Research的SD-WAN市场规模报告显示,2018年VMware的总收入为9100万美元,其次是思科的8160万美元,然后是Nuage Networks的5800万美元。

在2018年,Frost&Sullivan(F&S)公布了SD-WAN供应商排名,并对市场规模进行了估算。他们的报告只显示了两个季度的数字和相对排名,未公布确切的市场份额。但可以根据图表,粗略估计一下各家的的市场份额。

- VMware / VeloCloud~27%

- 银峰~18%

- 思科~11%

- InfoVista~8%

- Nuage Networks~7%

- Aryaka~6%

- Oracle / Talari~4%

- Fatpipe~3%

- Citrix~3%

- 其他~13%

同样,这些百分比可能不准确但可以说明一点:在“其他”类别中(包括Versa,CloudGenix,Mushroom Networks,Riverbed和其他多家)SD-WAN供应商的总收入,每家供应商的半年收入不到1000万美元。半年收入总计约为5.29亿美元。这意味着自2013年第三季度和2018年第四季度以来,上市供应商的整体收入总体良好,与其他市场规模一致。在F&S数据中,思科的收入不包括Meraki,Aryaka的收入不包含底层网络。令人惊讶的是,Fortinet并未包含在F&S报告中,因为据F&S称,他们的SD-WAN与Fortigate安全功能无法区分。

SD-WAN市场数据对决策者的意义

把这些数字并排放在图表中,这样我们就可以更容易地比较它们。

从表中的数字,可以看出各家报告的差异。在IDC的报告中,思科的SD-WAN总收入排名第一,它可能包括了硬件和软件,以及Meraki的贡献。尽管如此,这并不能解释IDC给出的数据为什么和IHS 给出的相差5亿美元。它也不能解释为什么在包括硬件的条件下,在IDC报告中,VMware的数字较低,因为硬件通常不会增加负收入。

众所周知,统计SD-WAN收入时包含的因素不一样,最终的收入也会有很大区别。有很多变量和方法可以影响收入。例如:

- 是否彻底排除任何底层网络?管理服务和专业服务怎么样?

- 应该包括硬件吗?如果有的话,如何分摊硬件成本?如果它是基于订阅的产品,硬件平台租赁怎么办?

- 对于像Cisco-Meraki和Aruba那样提供集成无线技术的供应商,SD-WAN组件如何突破?防火墙和安全厂商如Fortinet和Barracuda也是如此。对于像Silver Peak和Riverbed这样的WAN-opt供应商,这个数字真的只是衡量SD-WAN的贡献吗?由于SD-WAN占据了整个企业边缘市场,我们是否应该在SD-WAN保护伞下推出所有产品?

- 对于拥有相邻产品的VMware或思科等供应商,我们如何计算SD-WAN收入分配?

- 我们如何考虑不同的许可方案:年度预付费,多年预付费或带升级和支持费用的永久许可证?

综上所述,企业和服务提供商的IT决策者想通过SD-WAN市场信息来做决策,这个想法可能行不通,因为各家调研机构发布的SD-WAN市场信息并不准确,依据的标准也不一样。IT决策者需要弄清楚哪些数字重要。那些敢投资SD-WAN市场的领导者,他们需要有持续的收入来为未来的发展提供资金,即使有部署失误的情况,也可以降低破产的风险。

在此背景下,今年SD-WAN依然是网络的热门话题,SD-WAN市场进一步发展和成熟,走过了炒作阶段逐步开始落地应用,涌现出了不少解决方案和应用案例,同时也面临新的问题与挑战。为此,第二届中国SD-WAN峰会将于11月在北京举行,本次峰会将邀请中国工程院院士、运营商、互联网公司、设备厂商代表、高校专家学者、用户单位代表等,围绕SD-WAN的市场需求、应用现状、部署案例、技术难题、未来预测等方向展开,欢迎感兴趣的同仁参加。

原文链接:https://www.fiercetelecom.com/telecom/industry-voices-chua-sd-wan-fruit-punch-a-market-share-galore

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK