中国电信研究院史凡:SD-WAN本质与运营商发展策略思考

source link: https://www.sdnlab.com/23093.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

在2019 SD-WAN应用研讨会上,来自中国电信研究院的史凡根据他个人的经验给大家分享了《SD-WAN本质与运营商发展策略思考》。

史凡首先跟大家分享了他职业生涯的小故事,在他刚工作的时候,那个年代企业从运营商买专线,ATM是一个非常主流的专线业务形态。而在ATM占据主流七八年以后,MPLS VPN开始大量部署,成为更受企业客户欢迎的专线形式。在保持了近十年年均30%的收入增幅后,最近三四年,MPLS VPN的增幅逐步下跌,已经降到了个位数,很多人认为SD-WAN是影响MPLS收入的罪魁祸首。

SD-WAN为什么火?

目前国内外的很多会议都在谈论SD-WAN,SD-WAN之火热,主要体现在以下四个方面:

1)传统专线收入增长非常缓慢,一线客户经理反映“增量都跑SD-WAN去了”

2)某国外运营商朋友告知:内部预计20-30%的存量MPLS客户,合同到期后迁移到SD-WAN

3)在MEF18会议上,除了5G之外,SD-WAN也被纳入主题

4)大量投资公司关注SD-WAN初创公司

这些都证明了现在SD-WAN确实代表着未来网络界和产业界重大的方向。

史凡的演讲主要分为三个大块:

第一,MEF18上的SD-WAN。

第二,从运营商的视角怎么看待SD-WAN的实质。

第三,运营商该怎么去做SD-WAN服务。

一、MEF18上的SD-WAN

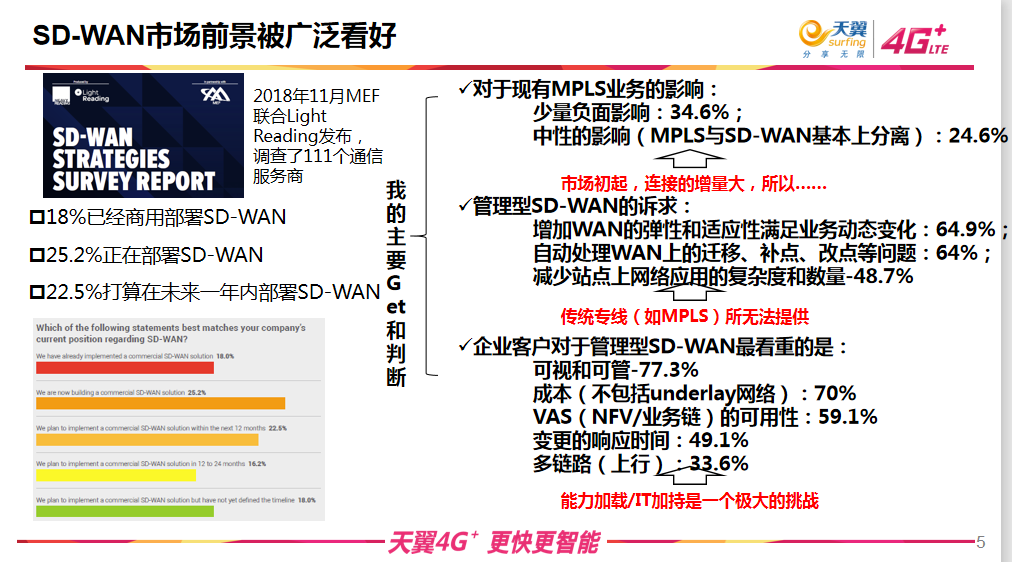

下图是MEF联合light Reading做的一个调研,可以看到,受访问的全球110多位服务商,大部分都已经投身到了SD-WAN市场。从图片的右半部分可以看到,史凡从调研结果中得到了以下几点收获:

第一,现在业界认为SD-WAN对MPLS业务的冲击实际上并没有想象的那么大,换句话说,整个市场还是在发展和起步的阶段,企业的连接和带宽需求在增大,尽管运营商MPLS大量被SD-WAN取代,但是存量也还有很大。

第二,在国外,管理型SD-WAN需求越来越多,目前国内的很多企业还很少要求服务商做内部网络的管理、优化,以及应用层面的整合,但是现在这种需求会越来越普及,相信早晚也会到国内。

第三,从具体客户的视角来看SD-WAN的最主要需求,这里只列出了排前几位的要素。举例来说,为什么可视和可管会排在首位?目前绝大多数的运营商给企业提供的传统链路连接还是看不见的,并没有一个链路的管理界面,让用户可以看到自己的使用量是什么样的,所以未来这一块也将是客户选择SD-WAN的一个关注点。

MEF18会议-AT&T,Comcast,Orange

作为运营商的一员,国际上运营商的动作自然不能放过。史凡介绍到,在2016年,他曾跟美国的大型运营商面对面沟通过,他发现美国市场的CPE特别贵,所以从这个角度来讲,欧美的电信市场先开展虚拟化,其降本增效的需求可能会比国内更迫切一些。

从下面这张图可以看出:

1)AT&T的做法是FLEXWARE(即NFV)在前,SD-WAN在后,而通常国内的做法都是SD-WAN在前,其他的滞后一点。作为传统运营商,AT&T做SD-WAN是比较新兴的。

2)Comcast是一个美国有线运营商,他们在美国的家庭宽带市场方面非常有冲击力,他们业务的两个重点,一个是千兆的宽带业务,第二个是通过SD-WAN给客户提供企业专线服务。

3)过去流量怎么分布?今天流量怎么分布?未来流量又怎么分布?简单来讲,整个流量带宽的需求不断地在提升,其中流量的大头或者主要的是在向互联网和云在转移,传统专线的占比是在下降的。Orange在部署SDWAN的时候借鉴了互联网式的思维,它会在传统的边缘和云之间布一个网关,类似于国内阿里的CCN网关,去年已经部署了20个,今年会再部署40个。

MEF18会议-国外运营商部署SD-WAN的经验教训/战略

史凡在MEF18会议现场与一些国外运营商探讨了部署SD-WAN的经验教训或者战略:

第一,如何看待新的业务发展之后对原来传统业务的冲击和影响?很遗憾没有得到很好的回答,国外的传统运营商也是因为市场来了、客户的需求来了,所以不得不去做。

第二,SD-WAN和存量MPLS是单独的两个产品,还是在原来的MPLS上面增加一个服务?目前来看这几家都是作为独立的产品来做的,但是它在具体的用户案例里面可以组合起来做一个解决方案。

第三,SDWAN的一个核心在于运营,运营商应该怎么选择运营团队呢?国外运营商表示他们体系内部,目前运行SD-WAN的团队和运行传统的MPLS团队是同一个体系内的,对像中国电信这样传统的运营商来讲,这是一个很有意思的参考。

二、如何看待SD-WAN的实质

现在大家经常提SD-WAN的概念,但到底什么是SD-WAN却总是说不明白。

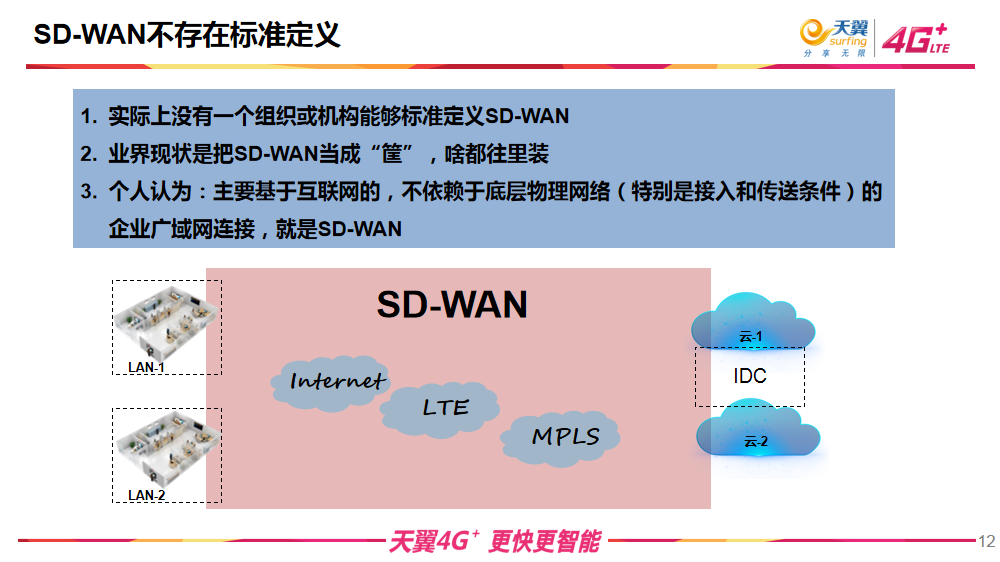

SD-WAN不存在标准定义

史凡表示,现在什么都可以算SD-WAN,对于他本人来说,SD-WAN本质和实质上解决的是企业的广义互联,而且它对底层的物理网络或者是底层的链路没有绝对的依赖性。什么意思呢?过去,传统的运营商提供专线服务,专线连接的名称跟底层的网络是有既定绑定的,如SDH/MSTP、MPLS等。史凡认为,SD-WAN不是一个技术,而是一种生产方式。所以大家不要再去纠结于SD-WAN技术标准。

SD-WAN的系统架构

目前这个阶段,从广域网连接来看主要是两个要点。一个是SDWAN重点实现的是企业各个站点之间的互联和企业IT的上云。另一个是企业在使用SD-WAN之前,必须有一条互联网电路作为基础。

SDWAN的系统建设部署时有几个要点,

1)整个SD-WAN服务架构必须有一个电商化的平台,过去客户看不见其电路和网络的使用情况,这种用户的体验是非常糟糕的,借着这个机会SDWAB一定要把平台建立起来。

2)需要统一的编排和控制系统或平台,要解决底层网络差异化问题,因为电信运营商的网络里头往往很难只有一个厂家的设备存在,所以它要跨网、跨域、跨专业、跨厂商。

3)在客户端设备方面,国内和国外有一定的差异,国外更多的是用uCPE的方式解决成本的问题,国内未必会这么做,因为国内的硬件的成本已经比较低了,在这块uCPE和vCPE都是有可能发展和部署的。

SD-WAN的本质

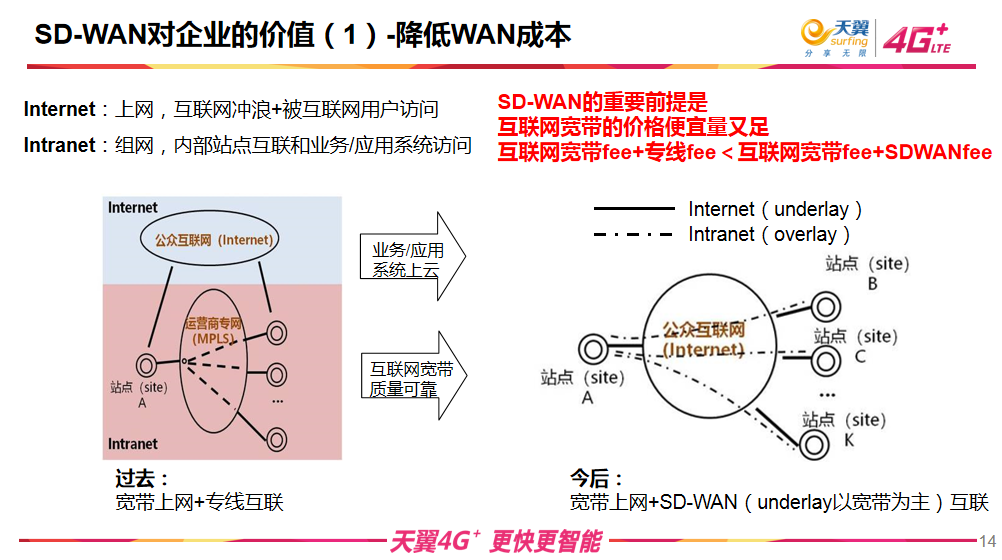

在没有SD-WAN之前,企业客户找运营商的时候主要有两大需求。一类叫做Internet,没有哪一个企业不要上网,同时还有一个Intranet,即企业内部不同站点间的互联和组网,过去这两个是分开的。简单来讲,前一个就是我们通常说的互联网宽带,后一个是通过企业的专线来解决的,不同的需求会有不同底层的链路来承担。

1)降低WAN成本

但是随着互联网宽带不断地发展,国内互联网宽带的质量越来越好,性价比越来越高,这时候业界会发现一个问题,过去要分开做的Internet和Intranet,现在还有必要吗?随着互联网质量的提升,我们会发现互联网的带宽和质量保障并不见得会比专线差多少,这是很多企业敢用SD-WAN的前提和基础。所以,我们起码应该看到高质量高性价比的underlay网络是SDWAN的基础。

2)简化开通和维护

业界现在都宣传SD-WAN业务调试上线时间只需几十分钟,但是SD-WAN有一个前提,必须有互联网宽带,所以大家其实没有考虑互联网开通的时间。目前直接拿SDWAN和传统专线对比开通时间,其实是关公战秦琼,不太合理的。传统的专线,如SDH、MPLS为什么开通时间长?是因为传统的专线不可能或者暂时还做不到任何地方都有一定有资源,所以我们需要在开通时看一遍有没有资源,甚至还需要借助临时的工程去部署资源。而随着这些年我国互联网宽带的普及,FTTH/FTTB已经做得比国外都好,还有像运营商的“当当慢”这样的服务承诺和保障在,所以互联网宽带的可获得性比专线必然要好,也就省去了资源核查等费时的环节了。

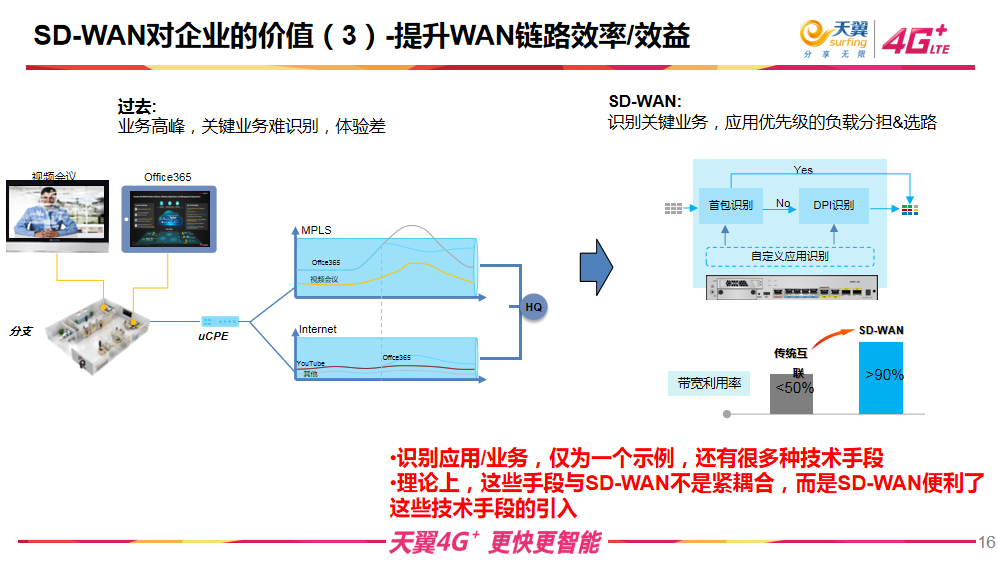

3)提升WAN链路效率/效益

今天很多专家也会介绍到基于SDWAN做流量或者应用的优化,在此我就不做赘述了,但是我们需要看到,这些技术不是只能在SD-WAN上做,传统的专线也可以用这些技术来做,只是SD-WAN更加便捷了这些技术的具体的应用和部署。

总结一下,两句话,第一SD-WAN受到欢迎是因为它的高性价比和灵活的WAN服务,必然受企业的欢迎。第二由于与底层网络的松耦合,实际上拉低了企业组网运营服务的门槛。目前国内使用SD-WAN只要有互联网增值业务的牌照就可以,没有其它太严格的限制,这对于产业链是个好事,但是还有一个前提,除了三家运营商以外别人不要去提供跨境业务,这会违规的。

三、电信运营商怎么做SD-WAN?

首先来看别人家的孩子,任何一个父母都这样,认为别人家的孩子比我们家的孩子聪明。如下图所示,阿里目前的SDWAN主要是借助SAG智能网关做快速上云,上云之后不管在哪个地方上就等同于一点接入到阿里的云企业网,然后就是云企业网的内部互通了。这种模式的本质是什么呢?它这时候已经没有传统专线的长途和本地的概念了,我们传统专线电路一般都会有跨国的资费、长途的资费和本地的资费,但是这种传统的计费模式会被SD-WAN打破了。另外,在CCN的位置,其实是完全可以不入云,直接把企业的不同站点连起来的,从云服务商提供这种业务角度来讲,SDWAB入云的同时实际上可以是组网运营了。

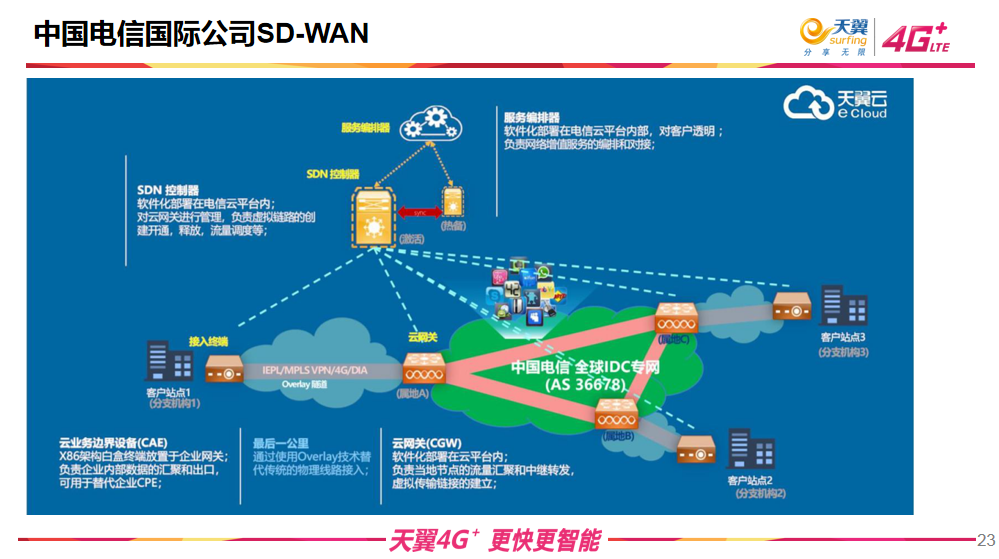

中国电信在SD-WAN领域的探索

第一,中国电信还没有正式发布一个集团级的SD-WAN,而是在某些业务中做了相关的试点和测试。

第二,我们的国际公司发布了面向国际客户的SD-WAN(类似于阿里做法,但可以接入国际网络的多个不同的云)

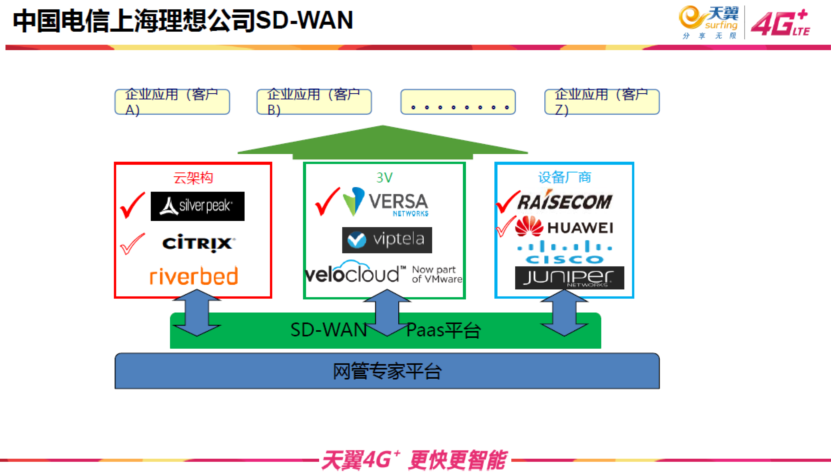

第三,上海理想公司也做了SD-WAN的解决方案,但不是传统的标准化产品的方式。

下图是国际公司的SD-WAN架构图,部署跟前面的普遍的原理是一样的,中国电信的国际网络已经做了几十年了,在国内运营商里面是非常领先的,在全球的分布也非常好,这个也是电信国际网络底层资源的优势。

另外,上海理想公司提供的SDWAN也是一种很好的尝试,它其实是做成一种业务的超市,把各家的不同厂商的SDWAN服务都搬上我们的货架,由我们统一卖给最终企业客户。

从运营商的视角看SD-WAN

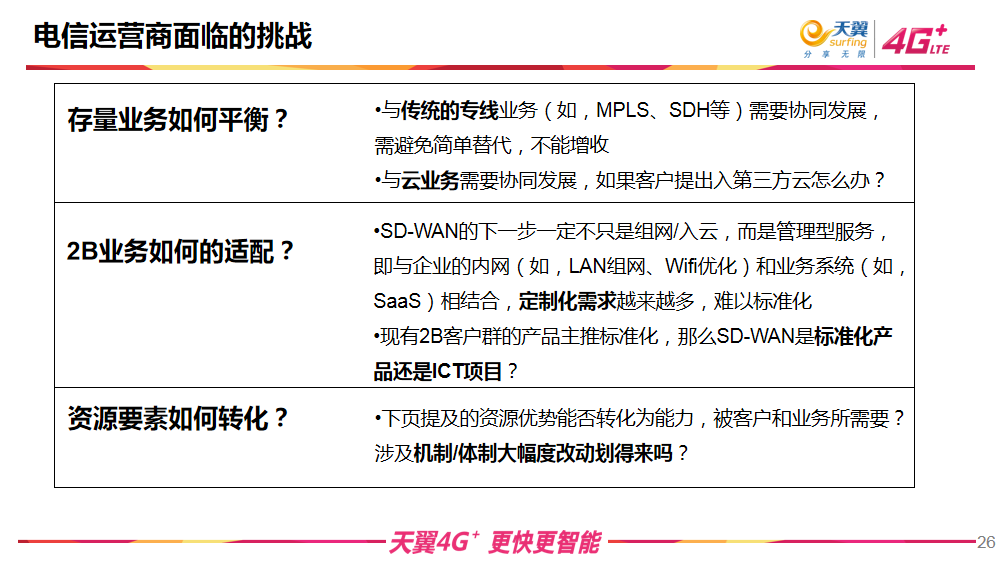

首先讲电信运营商面临的挑战。

第一,和存量业务的定界怎么去做?第二,2B业务怎么去做?电信运营商其实非常适合做2C的业务,而在2B上则是有客户,但很难向2C那样做标准化来满足定制化需求。史凡认为SD-WAN在长期以内都会是一个碎片化的市场,很可能企业客户的需求是不能标准化的。最后,运营商的基础资源如何转化成客户需要的能力?也是一个大挑战。

现在,业界对运营商做SD-WAN的优势有三块的认识,第一个是网络资源,第二个是渠道资源,第三个是客户资源。

下图是两个小例子,阿里云就迫切需要借助运营商的线上和线下资源来拓展其业务和客户,这里需要运营商成为阿里云的渠道或者代理。

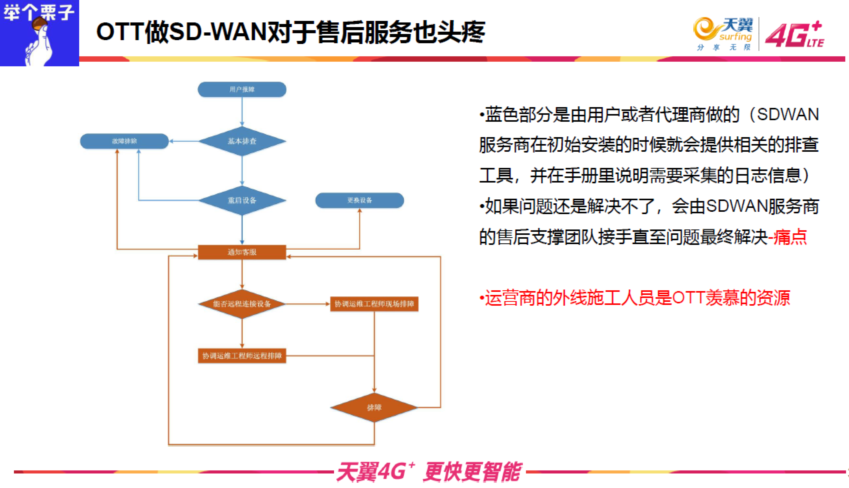

同时,下图中的蓝色部分是很多SDWAN初创公司自己能搞定的,但是下面的桔黄色部分,就需要外线的上门服务了,这是只有运营商才有的良好条件。

总结

最后,史凡认为运营商要想在SDWAN中有一席之地,需要做好三方面的事情。

第一要想清楚SD-WAN是要做成标准化的2B产品还是不做标准化产品。与此同时,运营商内部有哪些单位适合来运营和提供服务?这是最重要的一点,为什么要强调这一点?对于传统的运营商来讲你的产品和定位一定要清晰起来。

第二要把你的能力建立起来,虽然运营商有很多的资源,但是资源不是摆着就能成为能力,怎么转化成能力还有很多路要走。

第三是运营商要认识到单独做SDWAN会很难,一定要有生态的支持,运营商需要更多的合作伙伴一起努力,才能真正把SD-WAN做好。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK