11万亿的物流行业,下一个金矿在哪儿?

source link: https://www.huxiu.com/article/222941.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

11万亿的物流行业,下一个金矿在哪儿?

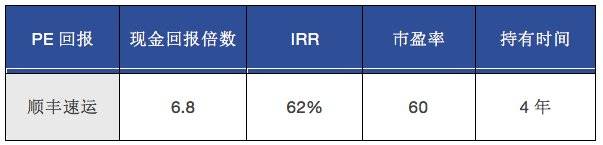

2016年快递公司上市,之前的投资者得到了丰厚的回报。以顺丰为例,投资人的现金回报高达6.8倍,IRR高达62%,回报绝对秒杀99%的项目。事实上我们和顺丰的投资者交流,他们都没有想到能赚这么多钱。

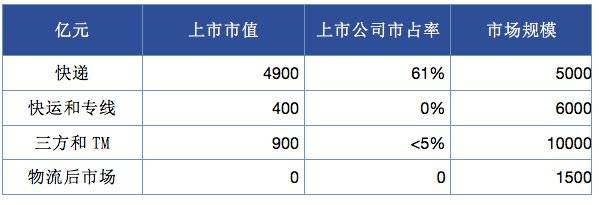

通过对比整合市场规模和上市企业的占比,我们预计未来4大投资机会来自:1.大公司分拆自有物流;2.快运和专线;3.第三方物流和TM;4.卡车后市场;

投资机会之一:大公司分拆

快递公司上市刺激了整个行业,其他大型公司纷纷计划分拆物流部门并独立上市。

京东物流,预计市值600亿(上市后),约与京东(NASDAQ:JD)1/6市值相当。预计2018年分拆,未来2年在美国上市。

京东的业务简单说是顺丰+日日顺+中商惠民+闪送。分类估算,类似顺丰和日日顺的快递、冷链、跨境和大件的估值500亿,类似中商惠民的B2B板块、类闪送的达达估值100亿。京东物流2016年11月服务外部客户,与Amazon FBA类似,2017年4月独立。

日日顺,预计市值200亿(上市后),约占海尔电器(1169.HK)市值的33%。预计2018年会进行分拆,未来寻求在国内上市。

海尔和阿里的股东背景,阿里占34%。阿里系大件物流的最大承运商。2016年收入76.5亿,来自阿里系收入增长65%。拥有全国的干仓配装(干线、仓储、配送和装配)能力,仓储面积500万平米。

苏宁物流,预计市值300亿(上市后),约占(SZ:002024)市值的25%。预计2018年会进行分拆,未来寻求在国内上市。

苏宁旗下物流,阿里占苏宁20%股权。2017年42亿收购了天天快递,2017Q3增速155%,拥有全国的干仓配能力,仓储面积628万平米。

投资机会之二:快运和专线

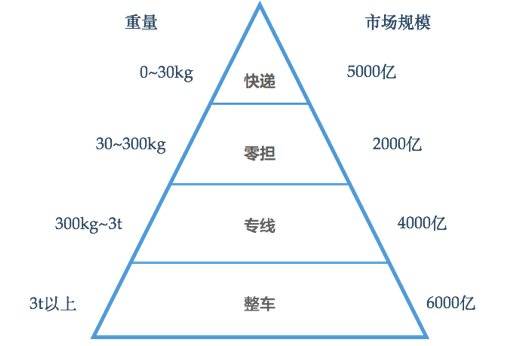

快运和专线是指承运零散货物的物流公司,只不过两者的货物不同,快运为30kg~300kg,专线则是300kg~3t。

以快运的龙头企业德邦为例,2016年收入170亿,净利润3.8亿。德邦的示范效应,使得大量资本涌入快运行业,使得竞争变得极为激烈。根据运联传媒统计,收入10亿以上的快运公司多达17家。 以我们对市场的了解,安能和百世已经把快运市场做透了,整个市场已经从蓝海转为红海。

由于快递和快运融合的趋势,快递龙头在2017年全部开展快运业务,德邦和安能也都涉及快递业务,预计2018年快运领域将有一片腥风血雨。

根据我们估算,加盟型快运的盈亏平衡线约1.2万吨/日,大多数公司的快运公司都还在亏损线下。

德邦是个例外,其属于直营高端,利润要远好于同行。虽然多次中止上市,但作为规模最好且第一个IPO的物流龙头企业,我们认为国家应该持鼓励态度,不然整个物流行业都要去和快递一样借壳上市了。

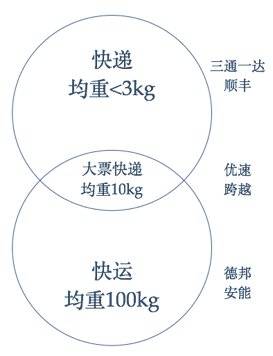

快递和快运间有个细分市场——大票快递/小票零担。市场的领跑者优速和跨越两家还没形成垄断,因此给予了德邦和安能进入的契机,德邦和安能的快递业务预计2018年达到盈亏平衡。预计未来快递龙头也将通过快运业务来覆盖这个领域。

相比快运的由蓝转红,专线市场则是从红海转为蓝海。原先点点的线路竞争已经上升到网络型的竞争,而现在还没有一个全国性的公司,快递快运龙头进入的门槛也高于快运。

1.专线货物较重,客户以制造业为主,与快递业客户的差异较大,加盟体系无法发挥作用。

2.专线是竞争激烈的既有市场,重复快运市场以加盟组建成立新网的方式将面临大量亏损。未来专线市场将以整合为主,加盟为辅的方式。整合上,快运和快递公司并不有明显优势。

专线行业有了充分的危机意识,一大批专线开始进行整合组成全国性公司。我们认为物流是个模式简单,运营比较难的行业。

行业最早的探路者是卡行天下,融资D轮,金额达数亿元。对整个行业进行了专线整合的教育,开发专有的系统,整合了大量专线和加盟门店。但对线下缺乏有效的运营,使得其在市场影响力有限。

德坤物流则是经历了好友汇的失败后,进行了更加彻底的整合,彻底将几个公司解散,重新构建公司管理体系。通过自建转运中心等运营上手段,打造了良好运输产品,整合的第二年即实现10亿的收入。

投资机会之三:三方物流和TM

第三方物流也称为3PL、合同物流,指为大型客户进行物流外包的公司。自身并不拥有运力,以采购外部运力为主。

在经济高增长时期,三方物流行业的市场化程度实际很低,业内大型公司通常竞争不过与客户关系更好的小公司。而在低增速时代,客户追求成本降低,使得行业竞争加剧,三方物流普遍面临利润下降,但这反而给了优秀公司做大空间的机会。事实上,这个市场正处于发展初期,的确是初期。

我们指的优秀公司不仅仅是三方,而且还有更多角色企图取代三方采购运力的角色,甚至在卡车后市场获取收益,而这种机遇也收到资本热捧。主要有以下几类:

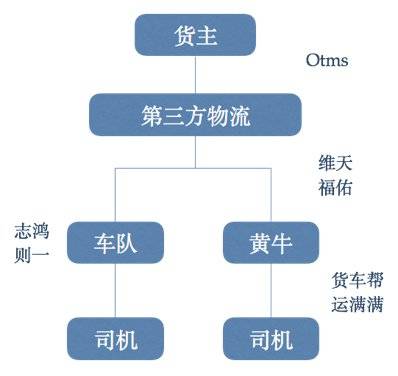

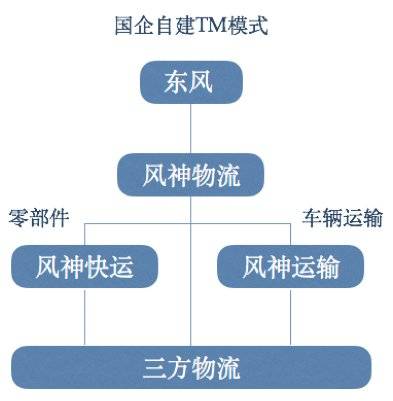

从上往下说,货主和三方物流间的TM(Transfer Management),也称为第四方物流,国外代表如Transplace,国内如Otms,以Saas为货主提供管理运力工具,到整体运力的流程外包。正如上述所说,货主的不成熟,TM很难深入到管理实际承运的司机,因此无法介入运力交易实现真正的运力管理外包。而且国企非常喜欢自建TM,如下图:

在美国,TM也不是界限非常清晰,例如自称最大第三方物流的CH Robinson也有自己的TM软件。对的确就是CH Robinson,他不称为自己车货匹配,因为国外没有这个行业。以下是其拿到的3PL奖:

相反,三方物流和快递快运公司都非常成熟,因此为其服务的TM反而扩张很快,如维天和福佑,两者收入都超过40亿。但不幸的是,由于国内货物和车辆种类的多样性,货物运输的标准化程度很低,TM要赚到运力交易的钱需要巨大的规模。我们保守估计交易额需要在300亿以上,TM才有可能通过运力的匹配来赚取小部分运力交易的佣金。

与国外不同的是,国内TM的一项特殊的核心职能是解决发票的问题,因此TM的无车承运人和税务实力也非常关键。在这点上,我们看到维天和共生这类老人创立的公司有着明显优势。

在业内真正能赚到整车交易或者说经纪钱的只有大车队,例如志鸿、则一等。同样由于货主的不成熟使得大车队很难规模化,其通过承接物流公司等招标的线路时并不比小车队有突出优势,甚至其管理成本更高。大量垫资又是其规划化的另一个难题,顺丰上市时暂停了保理业务让很多大车队公司资金差点就断裂。

作为互联网+物流的车货匹配,由于只触及到了黄牛和司机的交易的撮合阶段,而比TM还少了后续的交接货、运输、结算和发票,使得其无法获得任何交易或服务收入。两者的恶性竞争消耗大量资本,预计未来会进行合并。

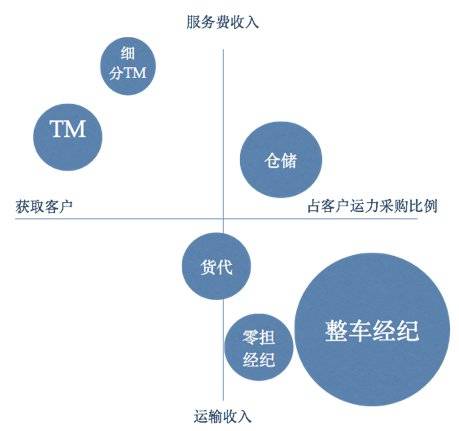

以下是第三方物流从货主那获取的主要收入来源和大小,综上所属,传统第三方物流仍将是获取整车交易的最大受益者。

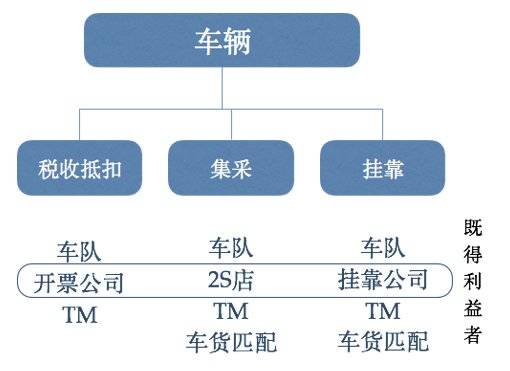

投资机会之四:卡车后市场

看到这各位难免迷惑上述挑战者的出路在哪里?答案是卡车后市场。如果类比电商可以发现,上述挑战者走的也是流量+变现的模式。通过服务客户获取司机交易的流量,然后通过卡车后市场转化为收益。主要的收益有:

其中税收抵扣是整车后市场最大的收益,的确是最大的。如买新车的进项和运营的油费、过路过桥费等。集采是通过采购新车时的返点,分期贷款等收益。挂靠是收取司机的管理费和保险返点等。

通过分析流量成本和变现率不难看出,大车队是最好的模式,这也是美国大车队都可以是上市公司如Swift、Schneider,但由于其规模化难度大,美国对标公司都是数十年的经营历史,且都是在2010年后IPO的。

其次,TM是不错的选择。其中维天拥有业内最大卡车社区,使其流量成本要低于同行。车货匹配在地推时积累了大量线下团队,在从事卡车后市场环节反而有一定领先优势。

实现上述变现需要建立一个线下服务网络,包括搞展厅卖车、跑年检手续、谈加油站等。是直营还是整合,如何有效地花钱则是所有人都还未能很好解决的问题。

本文是由柚子投资所撰写,柚子投资是一只专注于供应链行业投资的私募基金,涵盖物流、B2B和汽车后等领域。文章意在抛砖引玉,让更多干货出来,欢迎大家指正。

Recommend

-

77

微信这座「金矿」,工具类小程序到底该怎么挖?36氪的朋友们·2017-11-08 13:05研究一下微信小程序。本文来自微信公众号

-

86

70 万开发者的 9 亿流量金矿,小程序狂飙突进的这半年36氪的朋友们·2017-12-08 08:45小程序越来越亮眼的数据背后,其实是一座被众多爆款「炸」出来的巨大机遇。...

-

49

二手交易市场逐渐变得繁荣起来。2017年转转平台全年交易额达到258.49亿元,用户总数突破了1亿。“未来中国二手交易市场将超过万亿规模,具有巨大的成长空间和潜力。

-

63

6月25日下午消息,今日港版支付宝AlipayHK上线全球首个基于区块链的电子钱包跨境汇款服务。发布会现场,在港工作的菲律宾人格蕾丝(Grace)完成了第一笔汇款,耗时仅3秒,她对镜头里远在菲律宾的家人惊叹:“太酷了!”

-

39

时机似乎到了。C端业务的瓶颈愈发明显、需求侧达到饱和,以企业为核心角色的供给侧改革势在必行。

-

43

[ 摘要 ]Uber今年将在全球范围内运送价值约100亿美元的外卖,高于去年估计的60亿美元,Uber从中收取30%的提成和送货费。

-

4

微软下一个金矿:无缝计算 谢益辉 / 2005-04-30 计算机行业的竞争已经达到白热化,微软这头大牛准备怎么办呢?看看李开复的想法,愈发感到计算机的发展的目标与方向已经很明显,借用 UC 这个缩写的由来来说就是:Universal Communi...

-

7

编辑导语:抖音内测“心动外卖”一事引发业界众多讨论。一方面,基于兴趣算法,抖音“心动外卖”相较传统外卖而言具有一定优势;但另一方面,外卖平台已有相对成熟的玩家,抖音入局外卖赛道后,是否能推动外卖行业格局的改变?本文作者就抖音做外卖一事...

-

5

智慧物流:物流行业下一个风口 仓储转运全方位掌控智慧物流:物流行业下一个风口 仓储转运全方位掌控...

-

5

下一个4年,俄罗斯美少女们在哪儿? 2022-02-23 21:24:23 字号:A- A A+ 来源:观察者网 阅读 54791 最后更新: 2022-02-23 21:24:24 【文/观察...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK