大众富裕阶层画像报告:或有超过一成是90后,25%单身

source link: http://36kr.com/p/5101291.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

财富管理行业被金融看做是未来风口,这个风口虽然起得并不快,但政策风险显然比最近处于风口浪尖的现金贷要少得多。随着财富管理行业的用户习惯改变,从银行到券商,从B端到C端金融科技创业公司,在内部效率的提升和服务客户方式,都相应发生着变化。

近日,海外理财线上平台牛交所和福布斯中国合作发布的《2017中国大众富裕阶层理财趋势报告》显示,当今财富管理行业意欲覆盖的“大众富裕阶层”来说,可能有90后占到了一成,单身人士已占了四分之一。

该报告定义的大众富裕阶层指家庭可投资资产在100万-500万人民币的中高端人群。其中可投资资产包括现金、存款、股票、基金、债权、保险及其他金融性理财产品,以及投资性房产等。

报告预计,中国大众富裕阶层到今年年底将接近2092万人;到2020年将突破3000万人。本次受访者中,可投资资产人群数量呈现比较明显的金字塔效应。

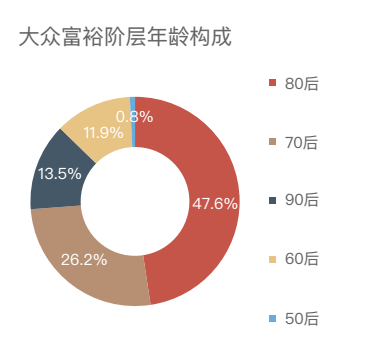

90后占一成,单身人群占四分之一

在大众富裕阶层的年龄分布上,80后所占比例高达一半。让人惊讶的是,90后的比例也达到了13.5%的,其中以从事互联网和TMT(技术、媒体、电信)行业居多。

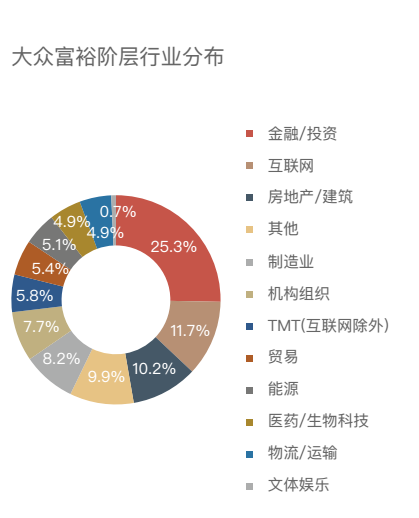

这也让我们开始关注大众富裕阶层的行业分布,其中金融业作为曾经的平均收入第一的行业,从业者比例依然位居首位,占25%;互联网行业从业者占比第二,为11.7%;房地产建筑行业占10.2%。

80后和90后的新一代,由于年龄和主要从事行业的不同,他们在财富创造和管理的方式上可能跟50-70后不同,这说明,未来财富管理从业者要跟多地适应用户习惯。这个趋势也有可能重塑大众富裕阶层理财市场格局。

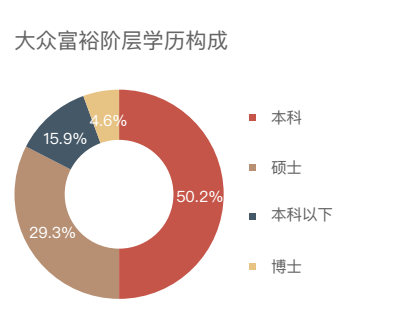

从学历方面来看,本科及以上学历占大众富裕阶层84.1%。福布斯指出另一个现象,年纪较轻的大众富裕阶层从事的行业主要是金融和互联网等,这些行业对学历和专业要求也比较大。随着产业结构的调整升级,IT科技、智能制造等技术密集型行业对人才的要求更高,以只是取胜将是常态,未来财富创造的模式将不同于中国市场早期依靠勤奋、拼搏和务实等。

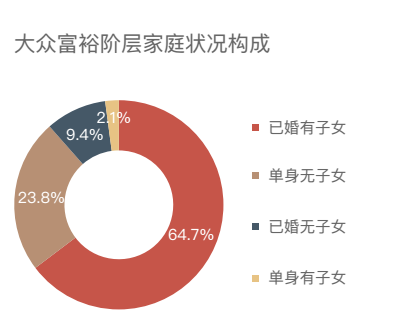

既然年龄摆在这里,已婚人群占大多数非常正常,因此很多财富管理方案都会考虑到对子女的抚养等问题。然而更值得我们关注的是,在大众富裕阶层中,单身人群也占到了四分之一。这跟中国社会近年来晚婚晚育,甚至是秉承“单身主义”理念的趋势非常符合,当然离婚的也有不少。显然这样的新趋势更值得财富管理行业去关注,比如是否应该更注重养老等问题。

关注风险甚于收益

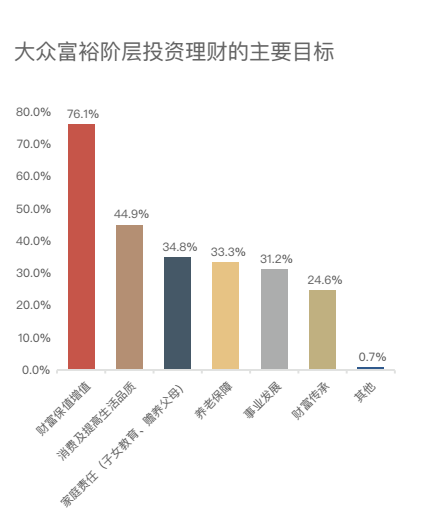

在这些大众富裕阶层中,有九成都表示需求要理财服务。其中有四成表示愿意拿出一半以上闲置资金投资,四成表示愿意拿出20%-50%资产出来投资。他们的主要理财目标是财富保值增值,其次是消费和提高生活品质、家庭责任和养老保障。

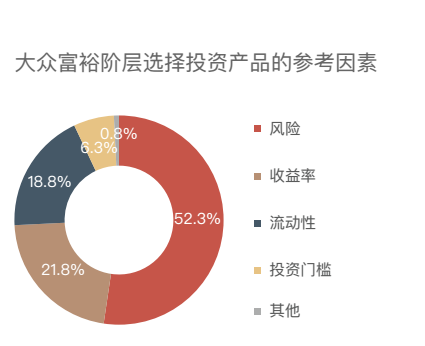

投资目标也使得他们对投资更看重风险而不是高收益。报告显示,有超过一半的投资者表示最关注投资产品的风险。

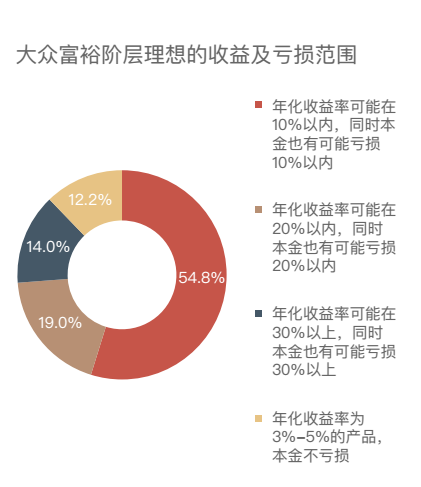

不过如果收益低到只有3-5%这种可能连余额宝都能达到的水平,大部分受访者都感觉没什么吸引力,因此有一般受访者选择收益和亏损在10%这个投资预期。

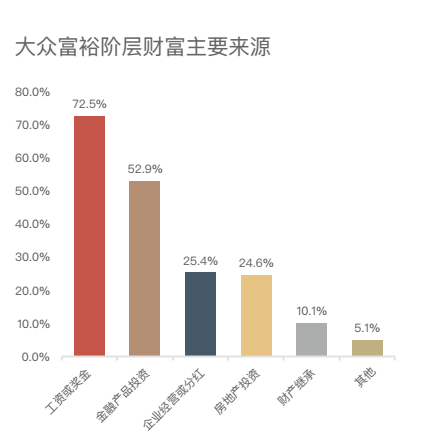

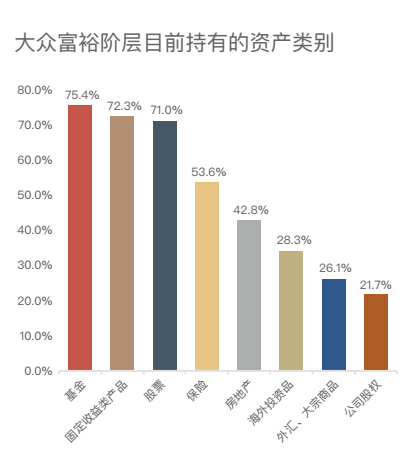

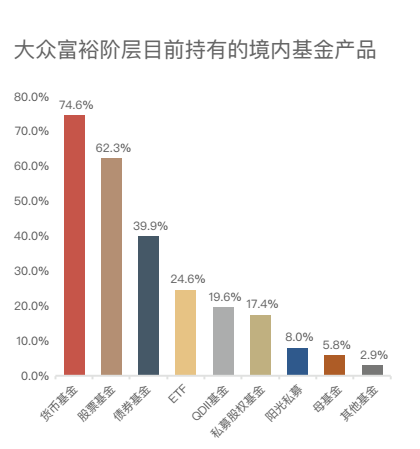

在产品方面,基金、固收类产品、股票和保险是渗透率最高的境内理财产品,每天上头条的房地产只排名第五。

再细分的话,货币基金可以说是基金投资的入门级必购产品,除了因为其风险较低,也因宝宝类互联网金融产品的普及有关;至于股票类基金,仅有六成左右受访者表示持过。

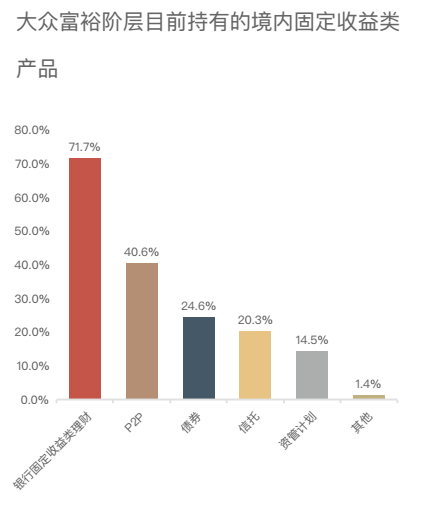

境内固收类产品中,最值得注意的是固定收益率预期的P2P,已经成为了银行理财固收类产品之外最受欢迎的固收类产品。

财富管理的两大趋势:全球化和互联网化

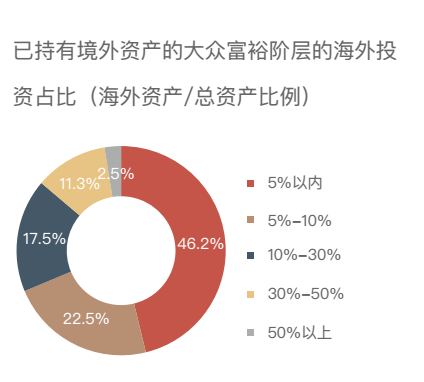

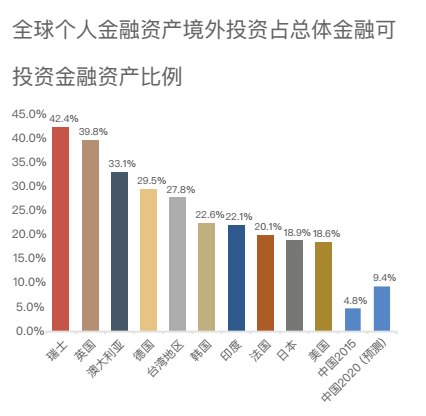

还有两个投资大类虽然排名不前,但却是实实在在的黑马,便是海外投资品和公司股权。在这次的报告中,约有三成受访者配置过海外资产,还有两成持有公司股权。

根据BCG的报告,中国个人境外投资渗透率只有4.8%,远低于美国和印度等地。从未来需求来说,出于分散风险和看好美元等外币汇率,超过一半受访者表示希望增持海外投资品;超过三成投资者对未来5年内参与股权投资表现出浓厚的兴趣。这两年,主打海外资产配置的美股投资平台和交流社区也不断涌现,资产配置的全球化

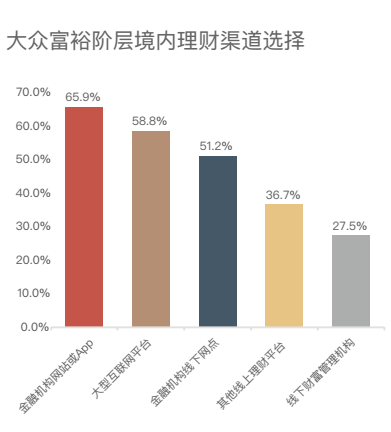

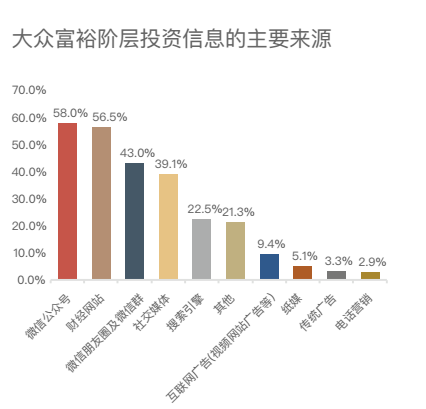

最后一个势不可挡的趋势则是用户习惯的互联网化,65%受访者通过金融机构(包括银行、券商、基金公司)的网站或APP购买理财产品,58%受访者通过大型互联网平台(支付宝和京东金融等)投资。在获取信息的渠道方面,接近六成是通过微信公号和财经网站获取信息。

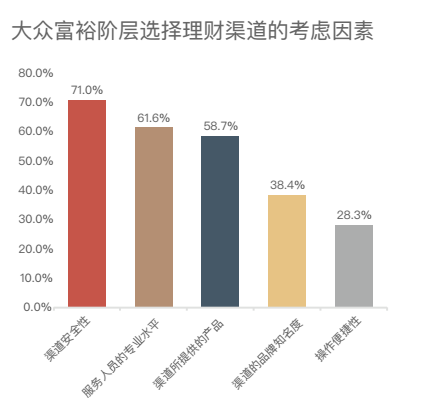

调研更是发现,渠道的安全性、服务人员的专业性,都是投资者考虑的重要因素。而用户最大的痛点(或说需求)是,希望有更专业的人员提供投资建议。

------------------------------------------------------

我是36氪金融记者卢晓明,金融项目寻求报道或交流请加微信lohiuming,烦请备注姓名、单位、职务和事由。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK