香港保险代理变局:那段疯狂“捡钱”的日子已一去不返

source link: http://www.jiemian.com/article/1668170.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

正在阅读: 香港保险代理变局:那段疯狂“捡钱”的日子已一去不返

香港保险代理变局:那段疯狂“捡钱”的日子已一去不返

多位受访的香港保险代理都对腾讯财经称,由于内地客户保费骤减,他们的收入早已今非昔比。今年以来,有些保险代理们三四个月没有单都是家常便饭。而一年前,他们年薪还能轻松过百万。

图片来源:视觉中国

作者:罗飞

谢渊正对2017年这个长达8天的国庆中秋长假报以最大期待。作为一个在香港做了3年保险代理的内地人,她的主要客户都是来自内地。

谢渊是个90后,香港某大学毕业后就做了保险代理,最鼎盛的时候,她年薪上百万,年纪轻轻潇洒人生。然而,这些都已经成为了过去。过去这半年,谢渊两个月签一单也是常有的事,这与早两年每个月高峰期几十单形成了鲜明对比。

谢渊感觉自己玩了一把过山车,一开始就冲刺到最高点,然后又跌落到谷底。因此,她比以往更为期待这个长假的到来,按照过往经验,内地人会利用这个时间过来密集投保,也是她每年销售额的重要支撑。

谢渊早在两个月前就开始撒网式和客户预约国庆的签单时间了,但最终能够顺利签单多少,她完全没有把握。越来越难签单,是她过去半年最大的体会。她很清楚,去年国庆期间内地人疯狂赴港签单的情景,在今年不可能再出现了。

“捡钱”的日子一去不返了

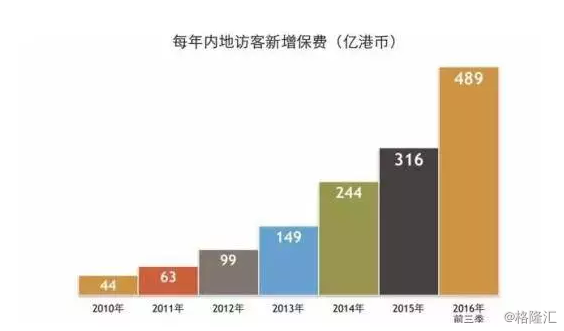

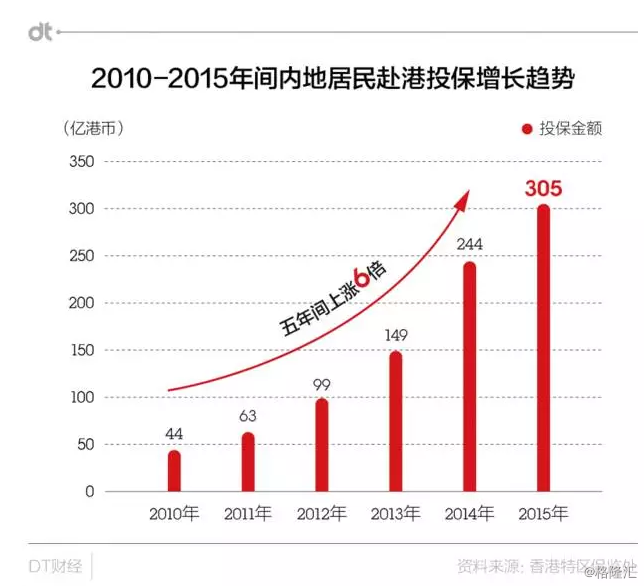

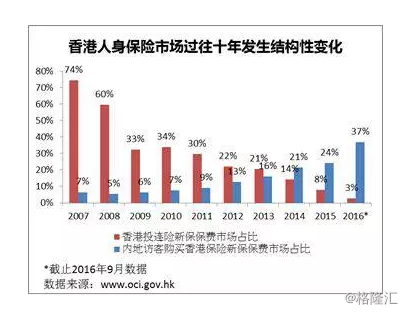

据香港保监局最近公布的数据显示,今年上半年香港保险新单业务同比下滑0.9%,为809亿港元。这是香港保险新单业务首次下滑。

2016年同期,这个数据为815亿港元,其中内地客户占了36.9%。但是从去年第四季起,香港保监局就不再单独公布内地客户投保数据。

尽管暂未可知内地客户具体数据,但是所有受访的香港保险销售们都对腾讯财经表示:内地客户确实减少了很多。

“内地客户少了,今年市场确实冷淡得多了。”保险中介机构香港海外投资中心合伙人钟民对腾讯财经分析称。

和大多数在香港做保险代理的内地人一样,钟民曾经亲眼目睹并受益于香港保险在过去三年的疯狂爆发。

在他的记忆里,2015年和2016年,整个香港保险都是沸腾的:“保单随便都可以捡到,赚钱就像路上捡的一样简单。”

投行出身的他,至今都不敢相信在香港这个竞争激烈的城市,能够有一个行当让人如此容易的赚钱。从美国毕业后,他不想过得太安逸,也想参与热气腾腾的中国发展,但又不甘心直接回内地,便于2013年来香港读了工程管理硕士。

2015年,当他还在投行辛苦的做单子时,却发现身边那些内地过来的学弟学妹都疯狂的扎入到了保险代理行业,“当时觉得有点不可思议”。在他看来,香港保险并不是一个有门槛的行业,这些内地过来的大学生们都算得上是比较优秀的,却纷纷丢弃自己的专业,直接进入保险行业。

“但是,又无话可说。”一个刚毕业的大学生,就可以轻松的年薪过百万。这样的案例,在他身边随处可见。对于很多年轻人来说,保险行业的赚钱速度非常具有诱惑力。钟民了解到,当时内地赴港投保的基本都是大单客户:“大到不可信,几百万美金的单子非常多,上千万美金的单子也不少。”

随着国内过去这些年的飞速发展,财富积累暴涨,更为重要的是,这些高净值人群,甚至就是普通中产,都有了海外投资的需求。相较于其他金融机构,当时香港保险是唯一不审核资金来源的。“只要是钱,就可以投保,然后通过投保再抵押贷款,从银行出去。这样,钱在海外就合规了。”钟民观察到,这是当时很多投保客户的做法。

他当时在投行的工作与海外资产配置相关,涉及了部分保险业务,也因此而获得了非常可观的收入。

疯狂总是短暂。

去年11月,银联国际发布的《境外保险类商户受理境内银联卡合规指引》中要求,境内居民在境外购买与意外、疾病等旅游消费相关的经常项目保险,可以使用银联卡支付,其他保险项目严禁使用银联卡支付;要严格落实外汇政策规定的境外保险类商户单笔交易不超过5000美元或其他等值外币的消费金额限制。

2016年的最后一天,外管局发声称,自2017年1月1日起,改进个人购汇信息申报,加强对购汇意图的真实性审查,这也意味着作为未开放的资本项下交易之一的香港寿险和分红险将不能通过正常换汇手段进行交易。

这些政策在很大程度上对此前疯狂的内地赴港投保热潮进行了规范和抑制。

就钟民自己现在接触的投保单子看来,和此前相比,目前内地来港投保的都以小单子为主。“即使是几十万美金的保单现在都已经算是大单了,而百万美金的保单非常少了。”而且,客户主要是新兴的中产阶级,投保集中在重疾险以及小额的储蓄之类——钟民倒是觉得这才是香港保险应有的市场,也仅有这些领域的香港保险相较于内地保险有明显优势。

多位受访的香港保险代理都对腾讯财经称,受累前述因素,内地客户保费骤减,他们的收入早已今非昔比。腾讯财经获悉,今年以来,有些保险代理们三四个月没有单都是家常便饭。对于纯靠佣金收入的保险销售来说,日子的确难过了。

“违规操作的中介迟早会死掉”

同钟民一样,阿汝娜也觉得目前这种情况才应该是香港保险业应有的常态。阿汝娜是2015年底接触到香港保险行业的,在此之前,她一直在香港某外资投行工作。

阿汝娜也亲历过2016年香港保险爆发的疯狂。但和很多人不一样,毕业于沃顿商学院的阿汝娜进入这个行业时就觉得香港保险的疯狂不会持续太久,迟早会进入洗牌阶段。而洗牌对于她这样有着经济学背景的投行人士来说,就是机会。

这也是,她当时和在资管公司的先生双双离职加入保险行业的初衷。

过去的几年里,香港保险行业彻底成了一个没有门槛的行业——这是和阿汝娜一样出身于投行的香港保险代理们一致的观点。

在他们看来,香港保险本来应该是和其他金融行业一样,由专业人士提供资产配置方案的行业,却被赚快钱的销售们弄得乌烟瘴气,“什么师奶大妈都可以来卖保险”。

作为香港某知名保险公司的代理,阿汝娜的先生回忆称,自他入行以来,已经听闻太多关于香港保险中介机构为了拉客户而“返佣”的案例了。在他看来,靠返佣来做保单不仅是违规的,对于保险代理们来说,实际也是一种侮辱。

和内地保险机构类似,香港保险主要分为代理和中介两种销售模式。代理是指,某一家保险公司的产品销售,收入主要靠佣金和公司给的奖励;中介,实际是保险经纪人,他们类似超市,可以卖市场上的各种产品(只要中介公司拿到销售资质)。保险经纪的牌照挂在中介公司,中介和保险公司之间是靠佣金和走量挂钩。

据了解,香港保险公司支付佣金比例远高于内地保险公司,期缴保单佣金约占首期保费的70%-80%,有的甚至高达100%;趸缴保单佣金约占总保费的5%-7%。这也是谢渊们能够迅速致富的原因。

然而,对于很多赴港投保的内地人来说,到底是从保险代理处购买还是从中介处购买的保单,自己并不是很清楚。这是因为,很多内地人都是通过朋友介绍而来,有些甚至辗转多次介绍。

就香港现有的保险法规要求,保险业务介绍人必须为实际的投保代办业务人,而不可以存在中介介绍人,更不能存在返佣。但是,这些内地来的香港保险销售们都是依靠国内的关系网,介绍转介绍并不奇怪。

更甚的是,香港保险是严格规定不可以跨境销售的,即香港保险销售们不可回内地介绍香港保险。现实情况是,大多数的在港的内地保险销售们频繁往返于中港两地,经常回内地参与各种活动,实际就是推销保险。而投保人所有往返中港两地的行程,这些保险销售们都会负责,俨然一个地陪服务团。

随着政策收紧,香港保险越来越难做。更多代理和中介希望能够通过“返佣”模式获取客户——实际上,这是违规的。一位中介保险经纪对腾讯财经透露,今年客户少,香港保险中介的价格战非常激烈,大多数都仅留佣金的3%-5%,甚至有些中介直接将所有的佣金都给到下面的渠道商。以某重疾险保单为例,投保人相当于可以一次性节约好几万。

他表示,其实不管是保险代理还是经纪,都会有返佣情况,直接隶属于保险公司的雇员进行返佣的也不在少数。因为在买方市场下,产品同质化,中介很难提供更多价值,价格战无法避免。

“价格战不会持续太久的,这种代理、中介迟早会死掉的。”阿汝娜夫妇和钟民都表示。他们都认为,洗牌对他们这种持有高净值客户的销售来说,是一件好事。

转型还是转行?

现在,摆在香港保险代理们面前的问题就是:如何能够更好的留下客户?

过去近两年里,阿汝娜的客户主要集中在受过高等教育的中产家庭,比如投行、咨询公司等中高管们。阿汝娜透露称,这些高净值的客户们标配基本都会选择保额较高的重疾险,其次是环球高端医疗以及一个较长期的美国教育基金类。大多数的这些高净值客户也愿意补充一个较高的人寿保险。

即使今年香港保险业务整体不景气,但是阿汝娜及其老公早在7月份就完成了今年的销售目标。用她的话来说,这些高质量的客户除了投保单都比较大外,更为重要的是,这些客户忠诚度比较高,愿意为阿汝娜他们提供的服务买单。

为了能够更好的服务这些客户,阿汝娜和团队希望能够区别化其他保险销售的模式。他们今年开始招聘了一些有家族办公室经验的成员,甚至一些财团家族成员,以便未来能为客户提供家族信托等增值服务。

阿汝娜同时也表示,未来并不会直接帮客户管理资产,只是提供服务以留住客户的保单。比如,他们可以利用保险产品为客户建立信托的架构——这是他们进入保险行业之前就很熟悉的业务。

与此同时,阿汝娜还会为客户提供一些海外的股权投资以及地产投资等服务——对于他们来说,这只是将从前的工作资源做些整合,类似私人银行的做法。这是他们未来转型的趋势,甚至还为此设立了专门的公司以及官网。

阿汝娜毫不避讳自己未来的保险客户依旧是内地人为主,她寄希望于自己差异化服务能够抢夺更多的内地高净值人群。

“这肯定是未来保险销售们的转型趋势。”包括钟民在内的香港保险销售们都一致认可阿汝娜及其团队的做法。但并不是所有的人都能够拥有阿汝娜团队这样的资源。

除了和阿汝娜一样提供更多资产配置的增值服务外,90后的钟民更为看重香港保险行业在技术方面的革新。除了他自身对于技术革新的偏爱外,他也希望能够将香港保险市场现有的客户端和资产端产品打通,再通过大数据的方式将匹配的产品推送至客户端。

香港在科技方面的创新实际上远远落后于香港金融的发展。这也是钟民觉得有商机的地方,并希望能从他最熟悉的保险行业切入。现在的香港保险仍处于人海战术,钟民想要通过技术来解放人力。

过去的半年里,钟民及其合伙人一直在招兵买马,并于今年8月份组建了一个完整的技术及销售团队。钟民颇为自豪的是,他的团队成员大多都是90后,而且对于技术创新目标比较一致。

这件事未来是否能成,钟民并没有很大的把握,但是他觉得应该试一试:用技术来打破现在香港保险的销售模式未尝不是一个趋势。

这个国庆,钟民正和技术团队就产品demo做一些新的调整,但对于谢渊这样的毫无任何资源背景而进入保险行业赚快钱的人来说,国庆就成了她下半年收入高低的核心。同时,她也在考虑转行的事情了。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK