科大讯飞真实困境:客户变对手,技术优势渐消,盈利型赛道未确定

source link: http://www.jiemian.com/article/1636041.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

正在阅读: 科大讯飞真实困境:客户变对手,技术优势渐消,盈利型赛道未确定

科大讯飞真实困境:客户变对手,技术优势渐消,盈利型赛道未确定

BAT等过去的客户纷纷变成对手,科大讯飞的商业模式不得不从2B向2C调整,而其在语音技术上的领先优势又在迅速消减。

图片来源:视觉中国

作者:特约撰稿人 陈潇潇 《财经》记者 梁辰/文 谢丽容/编辑

科大讯飞(002230.SZ)是最近一个月的风口浪尖公司之一。

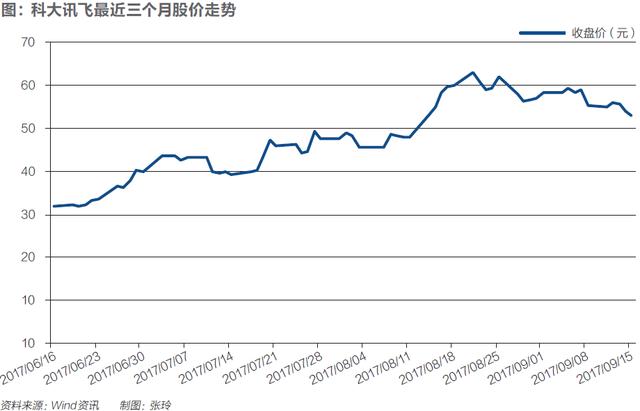

8月28日,科大讯飞股价冲高跳水,跌幅达6%。两日内市值蒸发近80亿元。几天之后,资本市场又掉头追涨,9月1日起,连续三日冲高。截至9月15日收盘,股价53.00元,市值约为736亿元。

过去两个月,科大讯飞股价上涨116.5%,市值一度逼近千亿元。自2008年上市,该公司市值增长超过23倍。

围绕股价涨跌的是市场对该公司前景迥然不同的看法,看空者认为科大讯飞主营业务乏力利润不可持续,是一家风险巨大的“股市上的大公司,财报上的小公司”;看多者认为科大讯飞正在人工智能的风口上,起跑早积累深,语音人工智能技术无人能及,前途不可限量。

随着移动端语音处理的业务需求越来越多,对语音技术有需求的大型公司都试图用自己的语音技术支撑自己的产品,这让科大讯飞这类第三方技术输出平台处境尴尬,多年运行的商业模式受到严峻挑战。

作为对策,科大讯飞从两年前开始布局直接面向消费者的C端业务,这令它成为了BAT的对手,而在C端市场,科大讯飞无论资源还是经验都远逊对方。更令人忧虑的是,新技术不断更迭,得益于深度神经网络及云计算,这些对手大有包抄之势。技术已不再是科大讯飞赢得竞争的优势。

压力之下,科大讯飞加紧了外延扩张步伐,近年来并购不断,可效率低下、业务混杂的问题也接踵而至。

这些都是股价波动之下的深层原因,也反映了这家语音智能的先行者要么大进、要么大退的市场处境。

但科大讯飞表示有信心迎接这些挑战。9月10日,在宽敞明亮的新办公大楼里,科大讯飞高级副总裁、董秘江涛对《财经》记者表示,不管外界如何议论,科大讯飞不会停止步伐,投入仍在继续。

最近一个月,科大讯飞北京分公司的团队从300人增长到了800人,公司不得不从五道口搬到中关村软件园一处占地1万平方米的办公楼里。

艰难卡位战

去年10月,罗永浩锤子手机M1发布会上,火了科大讯飞的一款智能语音输入法。当时科大讯飞的市值已过400亿元,但与锤子相比,不算明星公司。之所以引发注意,部分是因为相反的原因:消费者不记得上一次这家公司出现是在什么时候。

凭借自1999年成立起就开始积累的语音技术,科大讯飞习惯了走闷声发财的路线。2014年前甚至没有自己的市场部,不做营销,也没有冒进的市场策略。

长久以来,这家公司的主要业务都是为高校政府、运营商及银行在内的行业客户,提供中文语音技术的解决方案。

为拓展B端业务,2010年公司推出了讯飞语音云平台,向开发者开放语音识别的底层技术,供后者开发应用。这也是国内首个智能语音平台,腾讯QQ、高德、携程等,都曾是科大讯飞的客户。

互联网公司对其技术的依靠,不仅让科大讯飞获取了收入,也使其长期盘踞主流市场。财报显示,从2010年到2014年,科大讯飞净利润复合增长达30%以上。科大讯飞声称,目前在行业中文语音市场有七成份额。

但好日子似乎结束了。从2015年起,鉴于语音智能技术的重要性,BAT开始入场,这为科大讯飞带来双重困境:既失去了用户,又增加了对手,科大讯飞从2015年开始净利润逐年下滑,平均仅为10%,低于营收增长速度。

即将爆发的人工智能市场中,首要受益者并非这家深耕技术多年的老牌公司,而是拥有大数据且资源丰富的BAT。

理论上讲,语音识别技术遵循马太效应,声音数据越多,识别能力越强。对BAT来说,大量稳固的C端用户将是语音识别数据的天然宝藏。

这项技术也被巨头当成了入口级,也最易落地的战略。最先看到机会的是百度。2012年,百度就已成立深度研究院,并很快将相关技术投入到搜索业务。

这家此前一直藏身在互联网公司背后的技术公司,不得不走向台前。

一方面开始大力拉拢中小企业寻找人工智能落地场景应用,另一方面开始转向消费者市场,打造自己的入口级产品。2010年推出了讯飞输入法,此后几年又发布了多款智能硬件产品。

为了配合这种策略,营销等方面的花费自然不小,公司加大了资本层面的运作,以支撑这种快速的扩张。上市至今,科大讯飞已累计募资52.07亿元。

净利下滑的部分原因来自近年来激进的市场策略。财报显示,从2014年起科大讯飞的营销投入年年看涨。2016年,总体营销投入增幅达60%,超过6亿元人民币,几乎与该公司的研发投入相当。

江涛表示,正是这种投入导致了净利的下降。以今年为例,上半年3亿元的毛利,其中很大一部分用在了全国渠道和营销网络上。

2016年百度已全面转向人工智能,实实在在地砸了200亿元,其中包括一系列投资以及人才引进计划。百度开给专业人士的年薪相当可观,平均达22万美元,已是美国同类公司的平均水平。

BAT中腾讯入局最晚,但也布局飞快。马化腾曾公开表示,人工智能已站在了风口上,公司内部已有超过四个团队在进行AI研发。仅过去两年,腾讯已投资了7家相关领域公司。

有业内人士表示,一旦BAT的语音技术成熟,就会使用自己的技术。除了不愿把入口拱手让人外,面对未来的巨大需求,自主研发也能降低成本。

这意味着科大讯飞将丢掉大客户,内生增长可能不足。

2014年,科大讯飞的语音平台曾为搜狗语音助手提供底层语音技术支持。不到两年,搜狗已完备了自己的语音团队,并推出了语音实时翻译技术。

而《财经》记者获悉,科大讯飞的另一合作方腾讯QQ,自2006年起就是科大讯飞的客户,但现在腾讯所有语音端都采用自己研发的技术。

另一方面BAT正在开源自己的语音开发平台,至少在科大讯飞主营的声音领域,造成了压力。观察人士对《财经》记者表示,尽管公司在语料数据库积累及调试等方面有优势,但面对开源,扛不住多久。

令人失望的业绩接踵而来。财报显示,2016年人工智能类主营业务的贡献仅为20%左右。收入的大头依然来自信息运维等非人工智能业务,公司收入“含金量”也越来越低。

技术优势不再明显

科大讯飞立足之本的智能语音技术,此时也强敌环伺。

在国内,科大讯飞最早研究深度神经网络,也是全球第一个将深度学习运用到中文语音识别的公司。

深度神经网络是近几年来人工智能最大的突破。该技术极大地提高了以往模型训练的效率。另一方面,云计算的出现让大规模的数据运算得以可能。

过去,科大讯飞的准确率一年仅能提高两三个点,现在得益于上述新技术,同样时间能提升过去五年的成绩。这意味着技术壁垒正在消失。

多位业内人士表示,光谈人工智能技术,科大讯飞与各家已相差不大。

出门问问创始人兼CEO李志飞对《财经》记者表示:“90%以上的技术都没有独门武器,更多是一个门票。”这家语音识别公司已尝到了技术开源的甜头,创立仅五年就拥有了自主研发技术。

尽管深耕行业多年,在场景数据积累及模型参数调试上,科大讯飞依然有优势,也是目前唯一能识别20余种方言的语音识别公司。但关键在于这种优势能持续多久?

江涛也不得不承认这个现实。他对《财经》记者表示,“技术已不再是未来的竞争优势,关键是看谁跑得快。”

不过,他依然相信科大讯飞的技术潜力,他说,科大讯飞沉积十余年的产学研机制将为其提供持续的技术创新能力。他列举了多伦多大学、罗伯茨大学、UC伯克利的三个联合实验室。

“我们第一时间与业界最新核心技术的理论突破保持着联系,这些会及时反馈至研究团队。”他说道。

事实上,科大讯飞的研发营收比远超BAT,几乎每年都达20%。在收购技术公司上也不遗余力,内部仅专注基础研究的员工已近千人,也超过了后者。

但大笔投入后,在自然语义理解及声学处理等关键问题上,科大讯飞并没有展现出特别的技术突破。

声学处理直接关系到目前语音识别的难题:远场语音。也就是在5米到8米环境中,如何突破噪音,识别声音。

成立于2016年的声智科技是一家专注声学技术的前端公司,CEO陈孝良对《财经》记者表示在他的合作方中不仅有科大讯飞,还有其竞争对手思必驰。他表示,科大讯飞更擅长的其实是后端,也就是人工智能部分。

李志飞认为,巨头要布局语音智能技术的时间越来越短。第一个把语音识别做到大规模语义识别的是谷歌,但几个月后百度就有了自己的。他认为,将技术转化成产品和商业模式的优势才是未来的主要壁垒。

云知声是一家用互联网思维做语音识别的初创公司,在仅成立两年之际,就宣称已经笼络到了2万的开发者用户。在平台及行业领域,云知声已经与科大讯飞构成了直接竞争。

江涛坦言:“这些公司的优势在于,拥有现成的产品能力,资源整合以及营销推广的能力。”

跑对赛道是关键

科大讯飞要在未来保有更高价值,需要持续的创新能力及准确的盈利路径。但目前看来,商业化单一,并不乐观。

“任何一个行业都会有泡沫,人工智能概念火了过后,大量资金涌进来,就会让有些企业估值变高,但未来还是看这些公司如何去扩张和改变。”互联网专家刘锋对《财经》记者表示。

按照经典的科技公司价值分析,因技术创新或新商业模式,市场对创立初期的盈利能力容忍度较高,但最终依然要看企业盈利的改变及增长。

以Facebook及Twitter为例,初期业绩糟糕与高市值不相匹配,而若干年后仍需看业绩,Facebook最终找到盈利路径起飞,反之则如Twitter,淡出市场。

事实上,行业里的公司都在寻找能够稳定盈利的赛道。思必驰开始为企业做平台定制化服务,而云知声则集中到了未来的家居物联网及医疗领域。

分析人士认为,如果科大讯飞固守语音市场,存活不是问题,但想继续高速成长,难度很大。这意味着,科大讯飞必须快速找到扩大其语音技术的应用场景,或者去到盈利更丰厚的其他领域。

江涛介绍,公司目前投入最大的是教育、医疗以及消费者业务。但目前只有教育看到了盈利的苗头。今年中报显示,教育服务及产品贡献了超过30%的收入,与去年同比增长57.7%,毛利也翻倍。

科大讯飞已经打造了一个集课堂、辅导、考试等为一体的知识图谱认知平台。该体系覆盖全国1.5万余所学校,活跃师生用户超过1500万。

拿辅导举例,机器可以把学生做完的作业编成计算机可以处理、分析的数据,并为其提供个性化辅导方案。科大讯飞称,正在深挖这块的商业化运营。

目前教育已有2000人的团队,未来还会扩张。江涛向《财经》记者表示,未来全国100强学校都会使用讯飞的一款自动阅卷系统。目前年报中披露的是68所,这个数字还在往上涨。

科大讯飞在教育市场已经挤走了一些竞争对手。思必驰宣布已全部剥离教育业务。其原联合创始人余凯对《财经》记者表示,教育市场很大,但越往深做,越考验产品和数据。

这也是科大讯飞最早的人工智能试验场,历经了七年耕耘,能最终起飞,正是因为多年积累的应用数据及资源。

而在竞争激烈又是后来者的智能医疗领域,科大讯飞能否成功还很难说。

2016年科大讯飞高调进入医疗领域,引入了行业领军人物美国约翰霍普金斯大学博士陶晓东。除语音病例录入外,影像识别及医疗辅助也在陶晓东的产品规划中。

竞争对手也在做同样的事情。以云知声为例,从2012年公司创立起,医疗就一直是战略级市场。无论是技术、市场还是商业能力,都不亚于科大讯飞。

互联网公司也在积极布局,就在刚过去的几个月内,百度发布了医疗大脑,阿里健康推出了临床医学科研诊断平台等产品。腾讯也在发力,其首个应用AI医学影像的食管癌早筛项目,已经进入临床预试验阶段。

这些市场未来潜力巨大,卡位关键还是在于谁能率先获得更多的过程化数据,也考验资源整合及产品运营的能力。所以新领域的扩张并非易事,这意味着科大讯飞的后续增长依然有待观察。

至于长期没有盈利模式的消费品领域,目前看不到科大讯飞的突破迹象。这块前期投入巨大的业务,今年上半年仅为营收贡献了2697.21万元,占比不到1%。与该领域头部公司几亿元的营收额相去甚远。从2015年开始布局消费者市场至今,科大讯飞几无突破,其基因和组织架构均无法支撑它和BAT竞争。

中国人工智能市场依然在快速成长,市场排位存在巨大变数,鉴于科大讯飞的技术和市场积累,继续增长不是问题。对于这家公司来说,能否耐得住寂寞,隔离资本市场的喧嚣与诱惑,把精力放在公司的技术积累、行业布局及适合它基因的商业模式探索上,将决定它在未来智能产业链中的地位。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK