AI如潮水,逐浪,还是裸泳?

source link: https://www.36kr.com/p/2748379195292677

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

过去一年,AI如潮水,引领科技波涛奔涌的方向。

市场中大放异彩的AI概念股,2023年收获怎样的成绩单?“百模大战”中,谁占据了现阶段的领先优势?大张旗鼓的投入,是“徒有其表”还是名副其实?

截至4月24日晚间,大部分AI公司2023年成绩单已“放榜”。从业绩来看,一些下游公司仍未能盈利,处在“烧钱”阶段,但也有公司显示出积极信号。

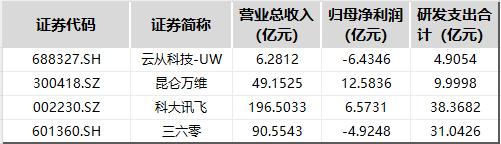

部分大模型龙头公司2023年主要财务指标

产业链另一端,下游公司大手笔投入基础设施,为上游公司带来机会。部分专注于AI产业价值链上游的公司已“乘得东风”,业绩亮眼。

潮水涌动,泥沙同样翻滚。

部分在2023年大红大紫的AI概念股,交出的成绩单却难以令市场满意,甚至暴露了经营中的问题。

“烧钱”研发

“百模大战”是国内AI行业2023年的真实写照。百舸争流中,上市公司无疑是一支重要力量。

记者梳理云从科技、三六零等公司业绩发现,大模型依然处于“烧钱”投入阶段。

例如,云从科技2023年实现营收6.28亿元,同比增长19.33%;实现归母净利润-6.43亿元。

与2022年相比,云从科技2023年的亏损有所收窄。云从科技解释称,B端客户对于数智化升级的需求显著增强,新签订单合同金额实现了强劲增长。同时,得益于人机协同操作系统(CWOS)相关软件销售业绩的显著跃升,公司整体毛利率较上一财年实现了稳步提高。

在年报中,不少公司都提到了高研发投入带来的压力。

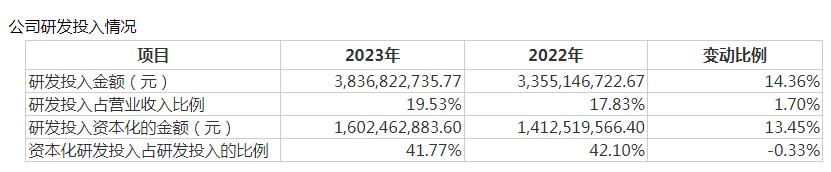

科大讯飞2023年研发投入为38.37亿元,同比增长14.36%,占营收的比例为19.53%。

云从科技2023年研发费用为4.9亿元,研发费用率为78.1%。意味着公司拿出超过一半的营收投入研发,盈利压力不言而喻。

昆仑万维2023年的研发投入为10亿元,同比增长36%。对此,公司解释称,是由于AIGC业务相应的人工成本、技术服务费及服务器折摊费增加导致。

三六零2023年归母净利润为-4.92亿元,同期,公司研发费用为31.04亿元,占营业收入的34.28%。

如何将大模型更好地商业化,是全球科技巨头亟待解决的问题。从不少AI公司披露的年报来看,已有公司摸到了门槛。

例如,商汤披露,生成式AI业务2023年实现收入11.84亿元,同比大幅增长200%,占总收入的比重也从10.4%跃升至34.8%。商汤预计,2024年生成式AI业务占公司收入比重将增至50%左右。

商汤集团董事会执行主席兼首席执行官徐立表示:“商汤生成式AI业务的增长,得益于各行各业对大模型的训练和推理的广泛需求,这预示着中国硬科技投资的新周期正式开启。”

昆仑万维在年报中披露,目前公司旗下AGI与AIGC业务蓬勃发展,AI搜索、AI音乐、AI视频、AI社交、AI游戏等各垂类应用有序落地,为公司开启第二增长曲线。

三六零则透露,2023年,公司将“360智脑4.0”大模型能力接入360全系互联网产品,陆续推出增值AI服务,将原来以广告主付费为主的收入模式向增值服务收入转移,优化收入结构。

上游“吃饱”

下游探索商业模式之时,AI产业链上游公司已经开始收获果实。例如,工业富联、中际旭创等公司的业绩已经明显受益于AI浪潮。

工业富联2023年实现营收4763.4亿元;实现归母净利润210.4亿元,同比增长4.8%;实现扣非归母净利润202.1亿元,同比增长9.8%,均创下历史新高。

其中,工业富联的云计算板块2023年收入为1943.1亿元,占总营收比重超过四成。其中,云服务商业务持续提升,占云计算收入比重快速提升至近五成。备受业界关注的AI服务器业务占云计算收入比重也提高至三成。

工业富联表示,公司将继续坚持以AI技术为发展核心,以AI实现智能制造,以技术驱动AI产品,保持技术领先地位,实现可持续的高质量发展。

中际旭创2023年营业收入为107.2亿元,同比增长11.2%;归母净利润为21.7亿元,同比增长77.6%。

“报告期内,得益于800G/400G等高端产品出货比重的逐渐增加、产品结构不断优化以及持续的降本增效,公司产品毛利率、净利润率进一步得到提升。”中际旭创表示。

华泰证券认为,AI有望开启光模块产业的新一轮成长周期,长期为产业带来积极变化。华鑫证券也表示,在AI浪潮加速技术产品迭代的背景下,算力需求激增并对带宽提出更高要求,带来更多市场机会。

谁在“裸泳”

有公司抓住机遇,也有公司的表现不甚理想。

搭上了英伟达的“快车”,让由主营材料印刷行业的鸿博股份迅速成为市场关注的“算力黑马”,8个月股价上涨约600%,市值一度超过170亿元。

可大牛股并未给投资者带来好业绩。临近年报发布,公司突然宣布业绩“变脸”。

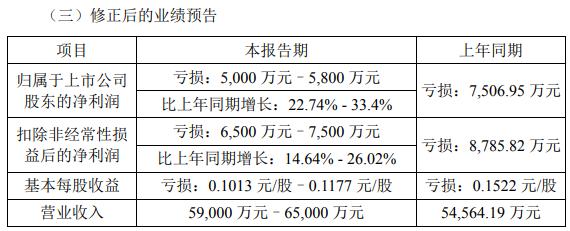

今年1月,鸿博股份发布业绩预告,预计2023年净利润为3740万元至5610万元,同比扭亏为盈,增长幅度为149.82%至174.73%。

到了4月,鸿博股份却发布业绩预告修正公告,修正后净利润为-5000万元至-5800万元,同比减亏22.74%至33.4%。

随后,鸿博股份收到福建证监局警示函,深交所也对其下发关注函。深交所认为,业绩预告修正公告较原业绩预告存在重大差异且盈亏性质发生变化,违反了深交所相关规定,后续将对公司及相关当事人启动纪律处分程序。

与鸿博股份不同,寒武纪亏损金额减少的原因是研发投入等缩减,这也令市场对其增长潜力产生担忧。

寒武纪2023年归母净利润约为-8.36亿元,较上年同期亏损金额有所减少。

对于背后的原因,公司解释称,管理费用、研发费用、资产减值损失较上年同期减少。

其中,公司根据业务规划,进一步提升研发效率、优化资源配置,2023年职工薪酬等支出较上年同期减少,报告期研发费用较上年同期有所减少。

在各家都在加码研发的时期,寒武纪却降低了研发投入,令市场不解。

本文来自微信公众号“中国基金报”(ID:chinafundnews),作者:赵心怡 米洛,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK