信达生物的“药王”梦,还是得再推敲推敲

source link: https://www.qianzhan.com/analyst/detail/329/230519-115a0d2f.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

信达生物的“药王”梦,还是得再推敲推敲

(图片来源:摄图网)

作者|林药师 来源|医曜(ID:yiyao-jinduan006)

减肥药是一个庞大的赛道。它的异禀之处在于显著的大消费属性。这个领域极有可能产生下一代“药王”。

带着这种预期,信达生物在5月11日公布了玛仕度肽(IBI362)9mg治疗肥胖的II期临床数据,仅对比静态数据,其展现出潜在同类最优的减重疗效,IBI362成为下一个“药王”的论断尘嚣喧上。

究竟IBI362是否会成为下一个爆款,只有时间能够给出答案。但我们仍能透过IBI362背后的八个切面,来最大限度地帮助投资者还原这款潜力新药的全貌。

01

IBI362是从礼来引进的

相信很多投资者都有一个疑问,信达生物是如何迅速跻身全球减肥药第一阵营的?

透过现象看本质,IBI362并非信达生物自研,而是在2019年从礼来引进的创新药。当时,信达生物引进IBI362的目的是瞄准国内的糖尿病市场,毕竟中国是世界上糖尿病人数量最多的国家,患者数量超1.14亿人。

2020年4月,IBI362获得CDE的临床试验许可,适应症拓展为糖尿病和减重。在那个时间点,中国地区是IBI362最先进行减重适应症研究的市场,国内的临床进度领先于全球市场。

02

礼来为何选择信达?

信达与礼来的渊源要追溯到十多年前。

2008年礼来风险投资部门创立礼来亚洲基金(LAV),并于2011年正式独立运营,礼来仅持有LAV约10%的股权。同样在2011年信达生物成立,聚焦种子公司的LAV很快就在第二年参与了信达生物的B轮融资,并一路伴随信达生物成长,先后参与了后者后续的C轮和E轮融资。

尽管信达生物很早就收到了LAV的投资,但这并不足以撬动其后来与礼来的大规模合作,真正俘获礼来的实则是因为信达生物拳头产品PD-1抑制剂的惊人疗效。

在2014年的时候,PD-1被视为最热门的药物,当时K药与O药均已经上市,而礼来的PD-1管线却仍在研发中。按信达生物董事长俞德超的说法,礼来在对比信达的PD-1药物后,发现其有惊人的疗效,因此果断暂定了PD-1的自研项目,转而选择引进信达的PD-1管线。

正是基于对信达自研实力的认可,礼来才愿意引进信达的管线,也愿意将自身潜力管线的国内市场交给信达来开发。自研创新,依然是中国药企获得认可的敲门砖。

03

“海王”LAV

作为信达生物上市的重要推手,LAV实则却是一个名副其实的“海王”。除参与信达生物的投资外,LAV还参与了超过150项医药产业公司的融资,其中不乏贝达药业、康希诺、加科思药业、创盛集团、诺辉健康等知名公司。

纵观LAV所投公司,多覆盖于抗体研发、肿瘤创新药、CAR-T、癌症早筛等热门赛道,对于较为看好的标的,LAV不惜多次参与投资,如英派药业参与了6次,博雅辑因参与了5次,益方生物、科望医药等公司参与了4次。所以LAV对信达生物并没有明显的偏爱,信达生物只是LAV众多选择之一。

04

LAV的“进”与“退”

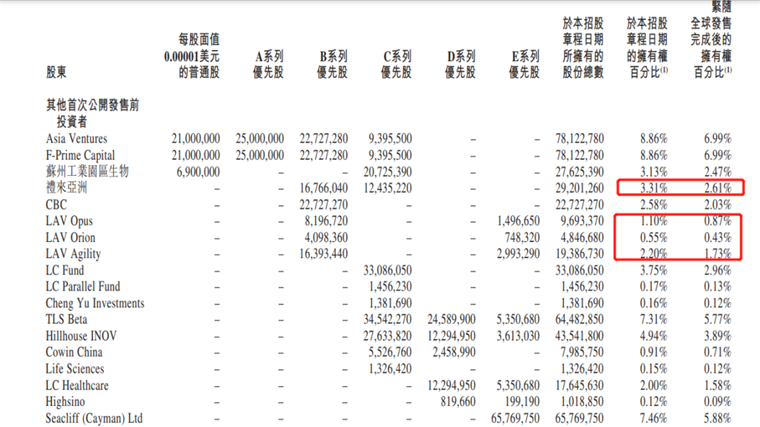

通过B轮、C轮、E轮的三次投资,LAV共持有信达生物上市后约5.64%的股份。不过LAV对信达生物的支持并没有维持太长时间,反而在信达成功IPO后果断退出,账面回报超4.5倍。由此可见,针对信达生物的投资,LAV与礼来母公司是完全不同的态度:LAV是典型的财务投资,礼来则是明显的战略投资。

图:LAV在信达生物持股比例,来源:招股书

值得玩味的是,在今年3月份,信达生物获得LAV增持35万股,持股占比升至5.02%,达到举牌线。对于LAV这样一家财务投资为主的投资基金而言,在这个时间点举牌信达生物,预示着其高度看好信达生物的后续行情,这或许也与IBI362的进展紧密相关。

05

礼来的减肥药不止IBI362一款

信达生物将IBI362视作是公司未来的重要规划,但对礼来而言IBI362却并没有那么重要。因为在多靶点GLP-1药物上,礼来实则进行了多项布局,而IBI362既不是进度最快的,也不是潜力最高的。

目前,管线进度最快的无疑是替西帕肽,其不仅已经在美国获批糖尿病适应症,而且减肥适应症的三期临床也早已在美国开展。另一方面,LY3437943则是一款汇集GLP-1、GIP、GCGR的三靶点药物,目前正处于临床二期,具有更高的疗效潜力。

图:多靶点GLP-1抑制剂研发情况

基于此,放眼海外市场,IBI362的竞争力可能并没有那么强。对于信达生物而言,IBI362最大的意义在于及时切入到国内减肥药市场,利用国内外市场的时间差来获得先发优势。

06

IBI362的引进代价

由于IBI362是从礼来引进,信达生物只拥有中国市场的开发区,因此这款药物大概率会与礼来共享权益。目前,无论是礼来还是信达生物都没有对外公布IBI362的具体协议内容,因此尚且无法判断其可能造成的影响。

如果信达生物获得IBI362并不涉及后续分成,仅以一次性买断的形式支付,那么信达将完全享受到IBI362的中国权益;而如果当初采用里程金或销售分成的方式获得IBI362,那么其对于信达生物的意义将大幅缩减。

或许IBI362会成为一款伟大的产品,但暂未披露的协议始终是一颗定时炸弹,究竟为了引进IBI362信达生物付出了怎样的代价,这或将直接影响市场对于信达生物的估值。

07

礼来与诺和诺德之争

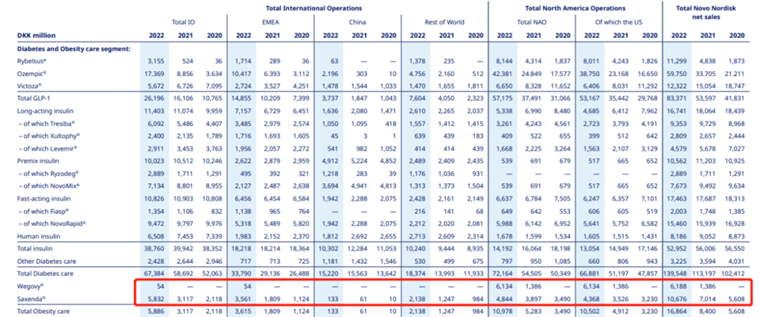

聚焦当下,全球GLP-1减肥药市场完全被诺和诺德垄断,目前其共有Saxenda和Wegovy两款产品,分别对应短效周期(一天一次)和长效后期(一周一次)。

在2022年中,诺和诺德的减肥药物营收共168.64亿丹麦克朗(约合24.51亿美元),虽然仅占公司总营收的9%,但却以84%的增速成为诺和诺德业务新的增长点。由此不难看出,减肥药物的潜力正在逐渐释放。

对于患者而言,Saxenda和Wegovy有着极大的依从性差异,每天注射和每周注射是两种截然不同的体验。这也是为何Wegovy上市仅两年时间,就实现对Saxenda规模超越的原因。

图:诺和诺德近三年减肥业务营收,来源:公司财报

当下的GLP-1减肥药市场中,诺和诺德是守擂者,礼来是攻擂者。诺和诺德的研发思路主要是提升患者依从性上,从每日一次到每周一次,未来还将改注射为口服;礼来作为市场后来者,更多的是聚焦双靶点的新技术,寄希望于减肥效果来颠覆市场。

从本质而言,整个GLP-1减肥药市场就是一场礼来和诺和诺德的争夺。不过在中国市场中,两种药物均未放量,这也是信达生物IBI362的最佳发展机会。

08

LAV的“进”与“退”

肥胖是一个较为特殊的疾病,对这个适应症而言,效率好真的就代表成功吗?这是一个值得思考的问题。

人体的肥胖是一个缓慢积累的过程,如果人体已经适应了肥胖的状况,实则短期突然减重可能并不会有太好的效果。一直以来,减肥都讲究循序渐进,饮食与运动相结合,这本是一种逐渐改善机体状态的过程。

减肥药之于人体毕竟只是一种补充,还必须辅之饮食控制和适量运动。基于这一逻辑,GLP-1药物对于人体的减重效率真的那么重要吗?真的是减重效果好的产品就会吊打减重效果差的产品吗?这一点我们始终抱有疑问。

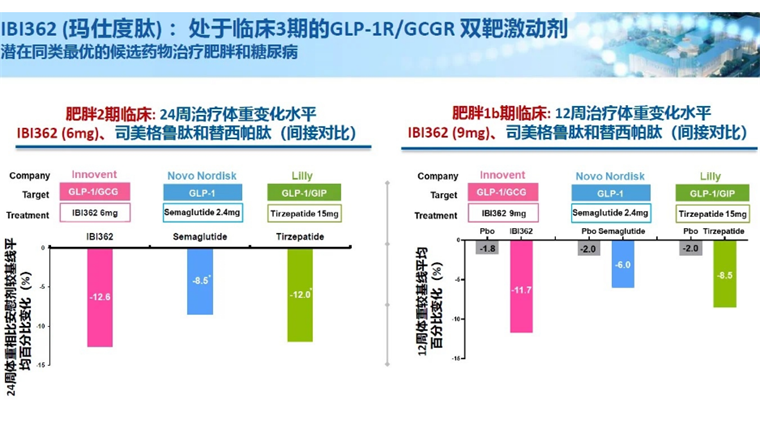

从信达生物公布的数据看,IBI362的静态对比数据是要略好于替西帕肽,而明显强于Wegovy的(12.6>8.5)。但这毕竟不是头对头试验,各数据的对比更多的只能是一个参考。此外,在24周内减掉12.6%的体重真的比减掉8.5%有更好的效果吗?这一点是值得思考的。

图:信达生物IBI362静态数据对比,来源:公司公告

在减肥这件事上,需要的是适度,并不是减重越多就效果越好,也要结合使用者的自身情况考量。IBI362这款产品在中国减肥市场的意义值得肯定,但在如何减肥这件事上依然有更多的东西需要探讨,投资者应该理性地看待这款潜力产品的优缺点。

编者按:本文转载自微信公众号:医曜(ID:yiyao-jinduan006),作者:林药师

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK