全球区块链产业全景与趋势(上)

source link: https://www.btc798.com/articles/91729.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

全球区块链产业全景与趋势(上)

2022年,美联储持续加息,全球流动性紧缩,加密行业进入深熊。今年,Crypto资产总市值缩水超过2.2万亿美元,CEFI类机构业务规模下降约71.4%。行业在连续经历Terra崩盘、3AC和FTX破产事件后受到重创,包括BlockFi、Genesis等大型机构遭遇破产或清算危机。但是,行业的建设并没有停止:一级市场的投融资总额超过277亿美元;以太坊开启了PoS新时代,Layer2快速发展;X2E唤醒了GameFi新业务模式等。本篇报告将从行情、数据、投资、地域、应用、技术、监管等7个领域全面分析2022年的得与失,为2023年的行业发展提供预判和建议。

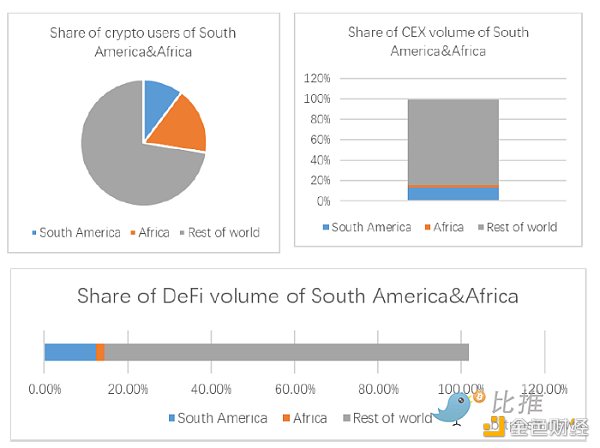

我们从加密人口占有率、CEX流量、DeFi流量和网络搜索热度四个维度,建立了Crypto地域发展指数,美国、越南和俄罗斯位居前三。2022年全球加密用户大约有3.2亿人,超40%为亚洲人,新用户增长量由2021年的1.94亿人下降到2500万人。美国、韩国和俄罗斯的CEX交易所访问量最大,总占比超22%。美国DeFi市场份额占比第一,DeFi协议的访问量是第二名巴西的6倍。南美、南非和中东地区对加密行业的关注度最高。东南亚地区加密人口达到4600万,仅次于北美市场。南美和非洲的加密货币应用场景以支付和储值为主,有超过1/3的国民日常使用稳定币。

基础设施赛道仍聚焦于性能优化,服务类设施更加完善。以太坊Layer2项目百花齐放。新公链依靠“模块化”技术路线得到了快速发展。存储赛道技术发展多样化,存储容量和利用率持续缓步增长。域名作为应用层和DID的基础设施,也出现爆发式增长。跨链桥数量众多,安全性和互操作性仍然有可提升的空间。在矿业方面,比特币矿业发展艰难,而以太坊即将迎来质押即服务的新时代。

在应用层面,DeFi各链总TVL较历史最高点下降了70%以上。杠杆出清,收益率下降。NFT市场高开低走,总市值下降约42%,交易活跃用户数下降约88.9%。NFTfi项目已崭露头角,成为下一个增长点。GameFi和Metaverse有亮点表现,但发展不足。

在监管政策方面,今年,全球有超42个主权国家和地区对于加密行业采取了105项监管措施和指导。积极类政策占比36%,较去年大比例增加。各国对行业的全面监管框架已提上日程,CEX监管趋严,链上监管或被纳入体系。

熊市仍在继续,我们提出了4个有价值的市场底部指标,给出了规避熊市陷阱和保护资产的建议。最后,我们预测了2023年行业发展的一些方向,(1)2023年初行情筑底;(2)Twitter等Web2头部社交将持续融入Web3,带来新的SocialFi发展模式;(3)Layer2将在2023年出现生态爆发;(4)ZK加速网络开始起步;(5)Dapp Chain 将迎来快速发展期;(6)链上存储的真实需求快速增长,存储赛道迎来实质性发展;(7)链上监管加强,部分协议或受到威胁;(8)加密货币将被更多国家用于支付或授权为法币。

1. 全球经济形势下的加密行业1.1 全球宏观:通胀、加息和下跌

如果要给2022年的全球宏观市场梳理一条脉络,那么一定绕不开全球通胀和随之而来的货币紧缩这条主线。它们就像是宏观市场这篇大乐章的基调,影响着全球经济的方方面面。这其中当然也包括加密货币市场。不仅如此,正因为当前我们面临的宏观经济形势是近几十年少见的,所以在今年影响加密货币市场的因素里,宏观因素超过了监管、新技术、新赛道等行业内部因素而占据了主要地位。下面我们根据全球通胀和货币紧缩这两个要点来梳理一下今年以来全球的宏观市场情况。

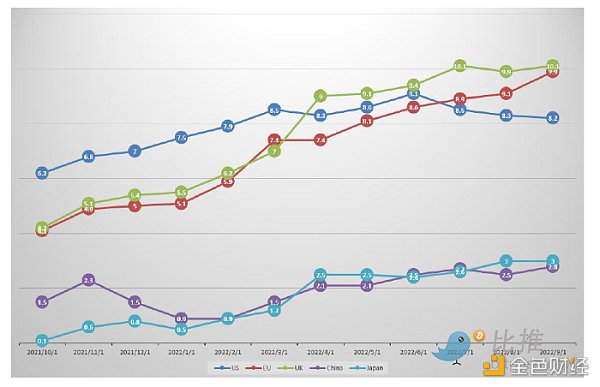

图1–1:CPI YoY of US, EU, UK, China and Japan (来源:Bloomberg, data from 10/1/2021 to 9/30/2022)

上图为美国、欧元区、中国、日本和英国这几个主要经济体从2021年10月到2022年9月的CPI同比数据,可以看到在过去一年里几个主要经济体的通胀均上升,且除中国外,其他国家目前的通胀率均处于近十几年来的最高水平。面对这种情况,全球各个高通胀国家的央行普遍采取了通过加息及退出QE等收紧货币政策的方式,希望能借此抑制需求端,从而降低通胀。

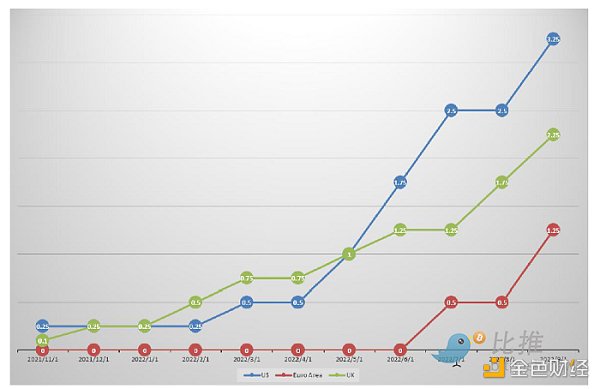

图1–2:Benchmark interest rate of US, Euro Area and UK (来源:Bloomberg, Data from 10/30/2021 to 9/30/2022)

上图为美国、欧元区和英国从2021年底至今的基准利率走势图。可以看出,本轮全球的加息周期的特点是力度猛节奏快。以美国为例,美联储在8个月的时间内将联邦基准利率提升至2.5%的水平,而在上一轮加息周期时美联储将利率提升至这一水平用了将近2年的时间。快速猛烈的加息无疑为全球风险资产的价格带来巨大压力,这其中加密货币不可幸免。

表1–1:市值前5大币种2022年涨跌幅 (来源:Tradingview,Huobi Research)

上表为市值排名前列的几个主要币种今年以来的涨跌幅。可以看到伴随货币政策的收紧,各个币种无论赛道无一幸免,都遭遇了大幅下跌。虽然今年行业内发生了terra崩盘、以太坊合并等历史性事件,但这些事件要么是宏观环境恶化的后果之一,要么并没有改变行业整体下跌的趋势。因此可以说,今年的宏观市场环境的关键词就是通胀、加息和下跌。

1.2 Crypto:潮水退去的一年

2022年是加密货币市场长期下行的一年,外部金融环境恐慌,加之内部诸多事件连锁暴雷,直接导致整体市值缩水2万亿美元。

1.2.1 行情:由牛转熊,并进入深熊

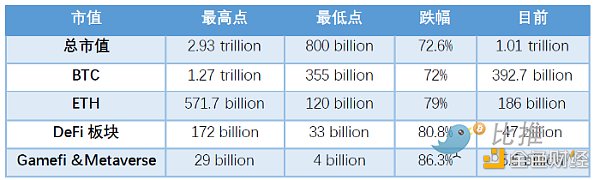

表1–2:主要趋势板块跌幅 (来源:coinmarketcap,Huobi Research)

这里可以看出来,在熊市期间,BTC和ETH依然发挥着重要的作用,在保持着高的市值占比的同时,跌幅也相对较小。DeFi板块和Gamefi板块 虽然总市值跌幅在80%-90%之间,但是大部分单个资产的跌幅都更大一些。因为总市值也一直在补充进入新资产,增加了资产数量,也就填充了资产的下跌。市场的下跌,对于牛市时比较热门的资产退热很快,大部分的跌幅都到了90%甚至更高。

200周SMA指标

对于主流资产BTC来说,通过观察十多年来的历史数据,200周SMA指标适合于观察BTC的底部区间。

图1–3:BTC价格在200周SMA指标下 (来源:Tradingview)

由于2014年之前,BTC未完成指标200周的前提条件,所以该指标从2014年中旬开始。从历史数据来看,2015年的两次跌破指标,2019年的触碰指标,2020年“312”的跌破指标,大多只是短暂的触碰或调整后便反弹。但是目前来看,BTC价格自今年6月份跌破指标,8月份的突破后回落,价格一直长期震荡在指标的下部。根据指标来看,BTC历史第一次跌破并在下方震荡,目前的市场便是史无前例的深熊。

1.2.2 应用:在低迷中发展和创新

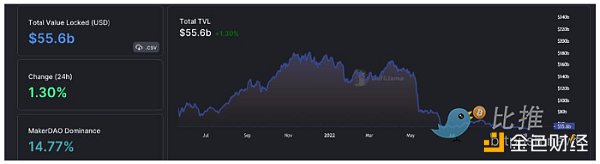

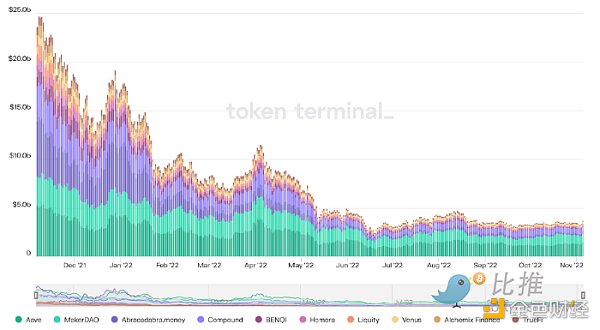

根据DeFillama数据,DeFi Total TVL从2022年1月份171 billion USD 到 2022年10月份最低点50 billion USD。目前10月末约为55 billion USD。随着Terra等的一系列暴雷,DeFi的TVL也出现过两次断崖式下跌,市场确认并加速进入了熊市阶段。

图1–4:链上总锁仓量 (来源:DeFiLlama)

下图的数据是显示借贷协议中未偿还债务的价值。当下的数据约为4 billion USD。与去年最高点25 billion USD相比,下降了84%。在链上的用户对于杠杆的需求下降,从而使得链上交易活动减少,也是这次熊市的一个明显的特征。

图1–5:链上总借贷量 (来源:token terminal)

目前ETH链依然是DeFi的主战场。随着2020后半年的牛市开启,协议的爆发性增长,币价和收益率同时上升,吸引来了大量的资金注入。流动性也随之增加。但是随着2022年,市场下跌,币价和收益率也在同时下跌。流动性被抽取,大量资金外流又加速下跌情绪。目前主流借贷协议的稳定币存款利率甚至低于美国国债。在近期,又有许多协议遭受黑客袭击,链上又出现了如Terra的暴雷事件,使得厌恶风险的资金被提取。

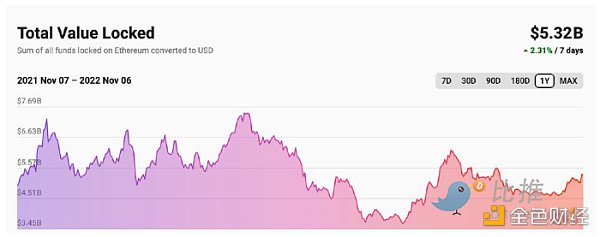

在这种行情下,市场也进一步的推动了Layer2公链的发展,DeFi生态能在Layer2上二次发展。扩容方案的速度更快,价格更便宜,对于普通用户的成本就更低,更能吸引小资金用户参与DeFi。这也是Layer2发展的好时机。

通过观察Layer2链上的TVL数据,我们发现,在2022年4月份,Layer2 的链上TVL达到了最高点7.5 billion USD,随后一路下行至7月份的3.7 billion USD。不同于其他的生态,Layer2生态从7月份触底之后便一路上行,到现在约5.32 billion USD。这要归功于Layer2的技术逐渐成熟,开始发币,并且大量的应用随之落地,并且多数Layer2链的开发团队也在积极展开激励,比如预空投奖励活动,发币等。随着Layer2扩容方案的发展和进步,未来的链上必然会派生出更多的玩法和生态项目。

图1–6:Layer2链上TVL数据 (来源:L2BEAT)

随着市场的热度消退,NFT交易量也呈现出萎靡的姿态。在五月份拉盘出现的超高量,是因为当时发行的otherdeed for otherside(也叫猴子地)产生了fomo情绪。同时,NFT的总市值的跌幅约为一半。NFT的计价方式以币本位为主,而ETH的波动也很大,NFT的总市值不可避免的下跌。NFT的市值从约35 billion USD跌到了21 billion USD,跌幅约为40%。NFT总市值的下跌并没有ETH的幅度大,是因为NFT有持续的新资产发布,一直在给市场输送NFT,这也同时吸引非NFT用户加入到NFT。

图1–7:NFT Volume (来源:NFTGO)

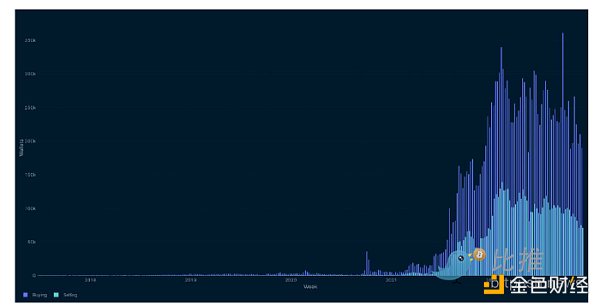

尽管NFT市场萎靡,目前的日均交易额仅为牛市中的15%,甚至更低,但是拥有NFT的钱包数量的增速并未放缓,每周约增加8万个,如下图。市场用户持续增多,新产品增多,NFT总市值却在缓慢下降(如上图),这是NFT市场消除泡沫的现象。NFT的价格趋于理性,同时也会有越来越多的用户持有NFT,这是一种市场良性发展的现象。

图1–8:拥有过NFT的钱包数量 (来源:nansen)

1.2.3 投资:在熊市中寻找新希望

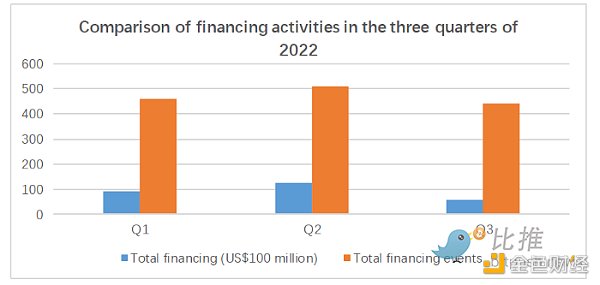

加密货币二级市场的数据持续低迷,一级市场也难以独善其身。根据Odaily星球日报的不完全统计,2022 年 第三季度全球加密市货币场已披露融资总金额为 58.41 亿美元,共发生 442 起投融资事件(不含基金募资及并购),集中在基础设施 20 起、技术服务商 50 起、金融服务商 49 起、应用 246 起以及其他服务商 77 起。其中,应用赛道获得的融资金额最多,为 26.05 亿美元。与2022年第一,二季度相比,第三季度的总融资额和融资事件总数都有明显的下滑:

根据Odaily和PANews报道的公开信息统计,2022 年第二季度全球加密市场共发生 511 起投融资事件(不含基金募资及并购),已披露总金额为 127.1 亿美元。在所有融资事件中,融资规模超过 1 亿美元以上的交易数量达到 28 笔。今年Q1全球加密市场共发生 461 起投融资事件,已披露总金额为 92 亿美元。

图1–9:2022年三个季度融资活动对比 (来源:Huobi Research)

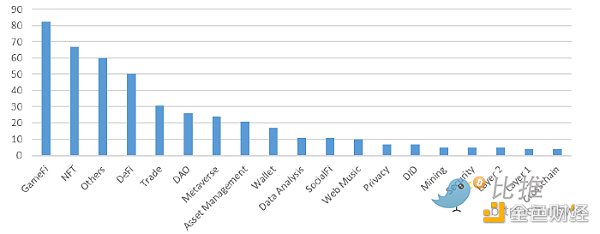

在Q2,全球加密投资机构最关注的领域为GameFi 和NFT。游戏、游戏相关的基础设施和技术解决方案共获得了 82 笔融资,在数量上排名第一,占融资总数量的 16%。GameFi领域的融资金额同样遥遥领先,高达 29.96 亿美元,占全行业融资总额的 23.5%。

图1–10:2022年第二季度加密货币基金融资数量分类 (来源:Huobi Research)

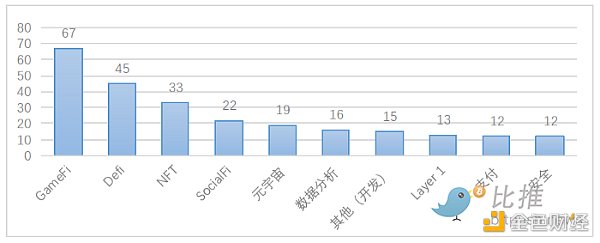

资本倾向于投资 GameFi的趋势在 Q3 继续。GameFi 这一赛道的融资额为 9.63 亿美元,占总融资金额的 16.4%,在 442 笔融资事件中占比 15%(67 笔)。其中包括链游开发商,链游公会以及 X2E 链游项目。

Q3中,L1项目的融资表现也很好。虽然 L1 赛道只有 13 笔融资数量,仅占总融资数的 3%,但是其融资总金额达到 6.25 亿美元,是除了 GameFi 之外,融资金额最高的子赛道。比较出众的,便是Move语言的两大公链,Sui和Aptos,他们宣称,继承了Libra的 Move 开发语言,并聚焦于改善 L1 的安全性和可扩展性,同时大规模提升网络性能。高估值融资,吸引了整个市场的注意。在新公链的明星效应下,新项目也层出不穷。

图1–11:2022年第三季度加密货币基金融资数量分类 (来源:Huobi Research)

因为熊市持续了一段时间,很多机构并没有成功的撑过去,还有一些机构受到了暴雷事件的影响从而解散或破产。大部分的加密投资机构转换了牛市以来的风格,加强了对投资项目的筛选。虽然在这种环境,优秀的项目也难以被掩盖光芒。各机构重点关注[1]的领域可以分为2大类,基础设施类和应用类。整体看来大家更关注基建类项目。根据Huobi Research公开的调研结果显示,Infra的提及频次是最高的,其中2根主线是ZK和新公链,像中间件,数据,预言机,DID等领域也明显带有基建的成分。应用类项目方面,DeFi、GameFi、社交排名前三。尽管DeFi已经冷清了一段时间了,但它仍然是机构最看好的方向。

[1] 详情请阅读Huobi Research 研究报告《20家投资机构告诉你未来的机会在哪里》:https://research.huobi.com/#/ArticleDetails?id=312

2. 加密市场地域分析2.1 区域市场流量分析

经过14年的发展,以BTC为代表的加密资产已经影响并传播到全球的各个区域,正在由点及面的快速发展中。为评估全球不同地区加密市场的发展水平,我们主要将从以下四个维度来分析和判断各个地区加密资产业务的渗透情况和发展速度。

(1)加密人口总数及占有率:加密人口占有率指的是一国加密用户数量与该国人口总数的比值,它最能直观反映出加密市场在一个国家的采用情况;

(2)CEX流量[2]:中心化交易所是加密货币市场的重要组成部分。这些交易所通常易于使用,许多加密新手都是通过它们开启探索加密世界的大门,加密市场中大部分的用户和流动性资金都集中在中心化交易所里。我们根据交易所自身活跃用户、深度、交易量和可靠性等选取了市场中综合排名前100的CEX;

(3)DeFi流量[3]:DeFi在近两年成为加密市场中发展极其迅速的领域之一。随着AMM、流动性挖矿等模式诞生,DeFi迅速吸引了市场上的大批资金,大量行业资深用户和从业者都曾积极参与DeFi应用的交互,对DeFi协议的分析可帮助我们准确地分析全球crypto资深用户的分布情况。我们根据DeFi协议的TVL、交易量、日活用户等选取了主流的、不同公链上的近300个DeFi项目;

(4)关键词热度:网络热度可以从更宏观的角度反映出大众对加密市场的兴趣程度。

[2] 本文选用的中心化交易所目标为Binance、Coinbase、FTX、Kraken、Kucoin、Huobi Global、Gate.io、Bitfinex、Bitstamp、Coincheck、Gemini、Bybit、MEXC、Bithumb、OKX、Poloniex等;流量数据来源于similarweb;

[3] 本文选用的DeFi目标为MakerDAO、Lido、Curve、AAVE、Uniswap、Convex Finance、Justlend、Pancakeswap、Compound Finance、Instadapp、Balancer、Sushiswap、GMX、Yearn.finance、Synthetix、dYdX等;流量数据来源similarweb。

2.1.1 全球加密用户增速放缓,亚洲占比超40%

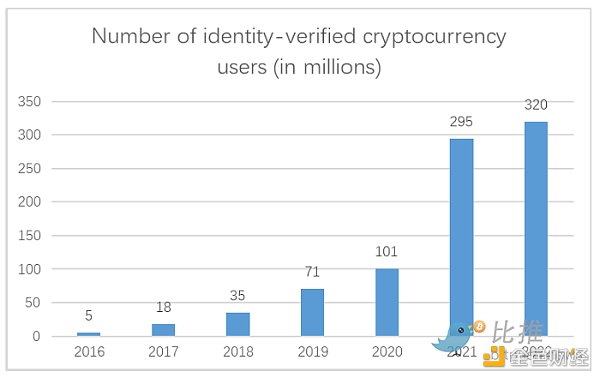

下图反映了经过身份认证的全球加密货币用户总数,该数据是根据交易平台、链上钱包信息及不同的服务提供商等多个渠道统计得出的。

图2–1:全球加密人口总数(来源:Statista,Huobi Research)

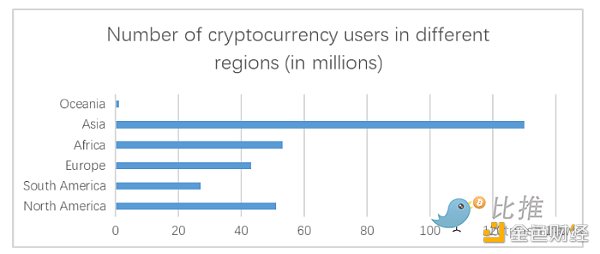

2018年到2020年,全球加密货币市场处于发展早期,用户增长较为缓慢;2020年后,市场的蓬勃生态吸引了不少加密原生用户,并迎来爆发式增长。从上图也可以看出,2021年的增长率和增长绝对值都是近年来最高的。这背后可能是众多金融机构和传统交易者纷纷入场,加之NFT的火热,彻底点燃了加密市场的热情。进入2022年后,全球的宏观经济处于衰退边缘,但下跌中的加密市场却展现出令人惊讶的坚韧性。从数据上看,全球范围内的加密用户人口仍然持续净增长。截止到2022年11月,全球的加密用户总数大约有3.2亿人,渗透率约4.3%。其中,亚洲地区的加密市场用户总数占比最大,大约40%。

图2–2:全球各地区加密人口数量(来源:Statista,Huobi Research)

2.1.2 美国、韩国、俄罗斯占据CEX流量前三

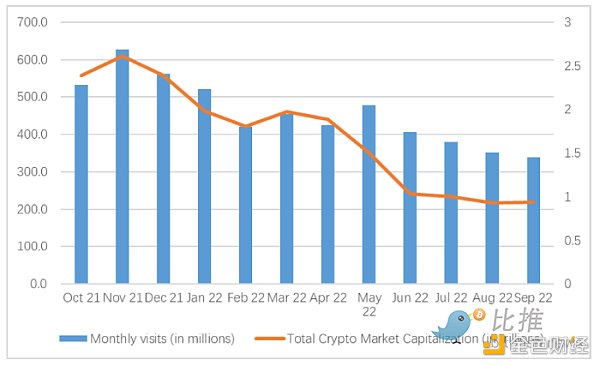

我们从获取到的数据中发现,2022年中心化交易所的整体市场规模较2021年有较大幅度下降。具体来说,加密资产总市值在过去一年里下降约66%,加密货币现货交易量下降约27%,独立访客数下降了24%。从这些数据我们不难看出,无论是网页端还是移动端的加密用户,对中心化交易所的月访问量都在不断减少。这与加密市场逐步转入深熊有关。行情持续走低、资产的不断缩水均使得存量加密用户的交易兴趣越来越少。

图2–3:过去一年主要CEX的月访问流量和加密市值(来源:Similarweb,Huobi Research)

上图显示了过去一年里主要CEX的月访问流量和加密总市值的关系。二者的相关系数为90.8%,具有很强的正相关性。不过值得注意的有两点。第一,二者在2022年5月有小幅背离。这可能是由于LUNA崩盘这类黑天鹅事件,大量用户需要到交易所抛售或抄底,反而推高了当月的交易所访问量。第二,交易所访问量虽然走低,但下降幅度远小于市值下跌程度。这说明了加密市场中仍然有很大部分的存量用户,他们对加密市场保持持续关注。

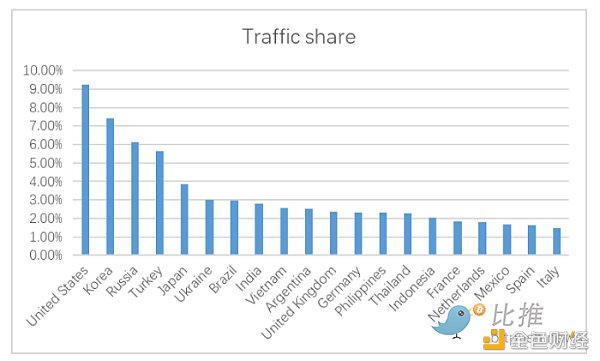

图2–4:部分国家的主要CEX流量占比(来源:Similarweb,Huobi Research)

CEX流量占比中,美国凭借自身的加密用户绝对数量和市场规模优势牢牢占据榜首,韩国、俄罗斯、土耳其、日本分别以7.4%、6.1%、5.6%和3.8%的占比紧随其后。总体来看,排名靠前的国家都有对加密行业相对友好的政策。韩国和日本因为失业率和房价都较高,阶级固化严重,青年民众将逆袭的希望寄托在了加密货币投资上。俄罗斯在制裁中被迫选择了一个更为开放和自由的金融体系。土耳其长期遭受高通胀折磨,加密货币在该国出现了货币替代的作用。

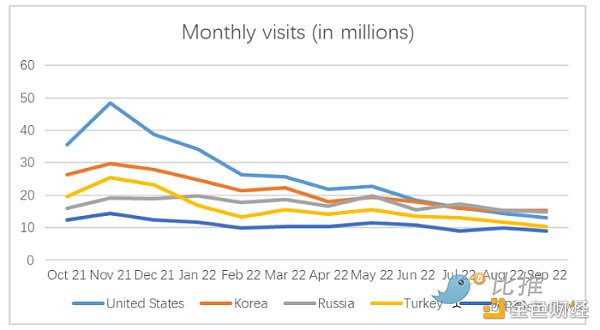

图2–5:部分国家的主要CEX流量占比及月流量(来源:Similarweb,Huobi Research)

上图是占比前五国家的每月访客量变化图。美国、韩国、俄罗斯、土耳其、日本的下降率分别是72.9%,48.6%,25.6%,59.6%,38.6%。其中,美国下降幅度最大,这主要是受宏观经济影响,美联储连续大幅度加息,收紧流动性的同时改变了资金的风险偏好;而俄罗斯的下降幅度最少。战争引发的全球性经济制裁似乎让无国界的加密市场有了用武之地,成为该国有效的支付和贸易的补充渠道之一。

2.1.3 DeFi用户美国占绝对优势

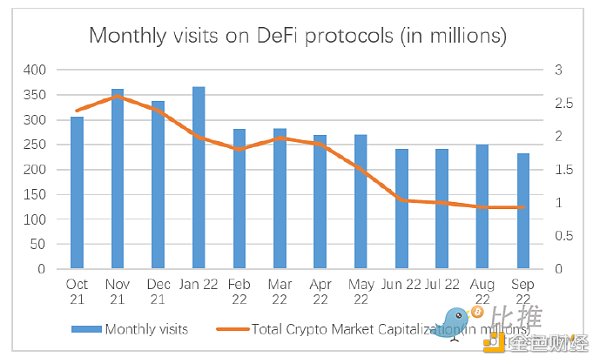

过去一年全球的DeFi独立用户总数相对有所提升。在2022年里,即便行业里发生了一系列暴雷、脱锚及攻击事件,但DeFi的长期价值和基础功能仍让他们保持着信心,并对未来市场的复苏持乐观态度。因此,我们认为DeFi市场的基本面仍然相对健康。

图2–6:过去一年主要DeFi协议的月访问流量(来源:Similarweb,Huobi Research)

图2–7:部分国家的主要DeFi流量占比(来源:Similarweb,Huobi Research)

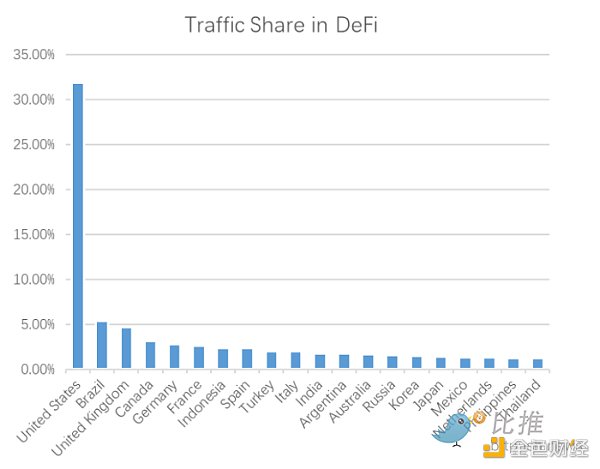

从地域占比看,美国在DeFi上的市场份额优势明显,占比为31.8%,远远超过其他国家,这与DeFi项目源起于美国有关。美国近年来也不断拥抱加密行业,吸引了大量资金和人才,众多加密初创公司纷纷涌入硅谷、纽约等金融科技中心。与CEX流量略有不同,在DeFi流量占比中,英国、法国、德国、加拿大等一批发达国家排名靠前。这可能是由于DeFi的用户群体比较偏向专业和资深用户,有较高的门槛,这些国家金融体系更成熟,投资者教育也更深入。巴西排名第二,这是因为巴西是拉美第一大加密货币市场,而且一些银行、投资公司正在或准备提供与加密市场相关的服务,资产管理公司QR Capital和Hashdex还推出了DeFi ETF,起到了普及的作用。

2.1.4 “NFT”成为全球最为关注的Crypto话题

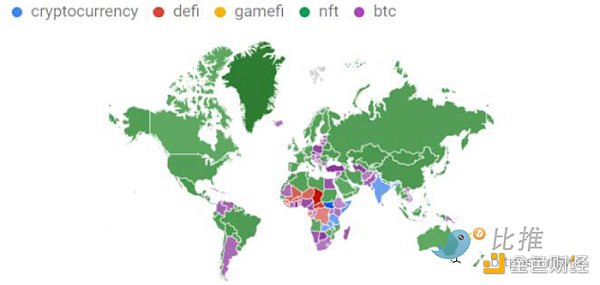

我们搜集了过去一年里和加密市场相关的主要关键词,并从中选取最高频的5个词(排名不分前后)绘制成可视化地图,以便读者更直观的感受出全球各地区对加密行业的兴趣分布。

图2–8:Worldwide keyword volume in crypto(来源:Google trends)

从关键词分布上看,“BTC”、“DeFi”和“Cryptocurrency”在南美、南非和中东等地区频次最为密集,很大程度上是因为这些地区的金融基础设施和支付体系不够发达,加之长期较高的通胀率,加密货币是用作日常支付和价值存储的绝佳替代品;“NFT”的表现令人意外,它的热度几乎渗透到了世界每个角落。这可能是因为NFT可以很好的与体育、艺术、娱乐、文化和游戏等各个行业相互结合,极易出圈;加上每个NFT独特的社区文化以及财富效应,进一步扩大了它的影响力,刮起了一阵全球NFT潮流。

图2–9:Keyword search volume and total crypto market capitalization(来源:Similarweb,Huobi Research)

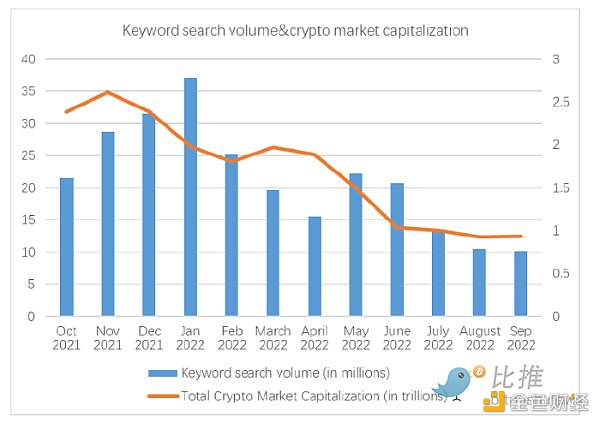

上图是一年多来各类crypto关键词的搜索量,能反映出大众对加密领域的兴趣程度。2021年兴起的NFT市场让crypto火热出圈,各种crypto关键词纷纷占据互联网用户的热度榜,搜索流量持续增加。进入2022年,随着加密市场整体行情走低,行业关注度开始下滑。Q1、Q2期间行业内发生的一连串事故也让本就脆弱的市场情绪更加低落。随着2022下半年仅有的几大行业热点事件结束后,全球对加密市场的关注度正处于相对沉寂的状态。由于大众传播的特点,负面消息总是更吸引读者,所以搜索量的高峰往往出现在行情快速下跌、负面新闻多的时期。但拉长时间范围看,大众对加密行业的关注度下降了接近一半。

2.2 区域市场产业分析2.2.1 北美:DeFi创新主战场

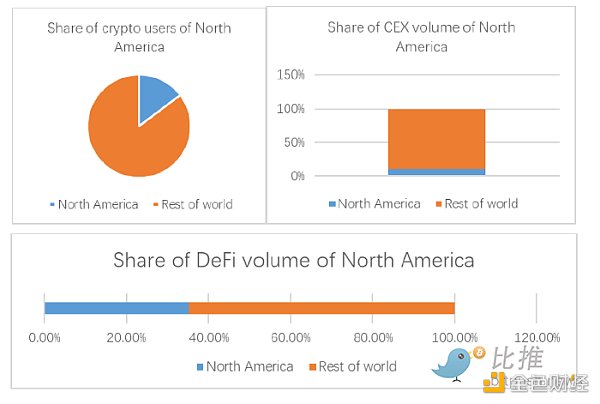

北美地区是全球加密市场的重要组成部分。目前该地区拥有约4700万名加密用户,占全球加密人口14.7%。由于北美是世界上经济最发达地区之一,加密市场也十分活跃。从流量占比上看,北美地区开展的DeFi业务尤为强劲。下面我们对该地区主要国家之一的美国进行具体分析。

●美国:加密市场的风向标

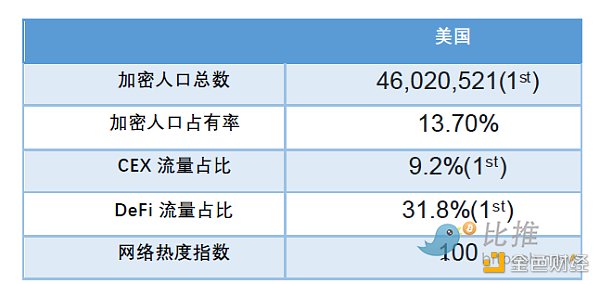

在过去的几年里,美国对加密货币的看法发生了明显转变。越来越多人开始注意到加密货币投资和交易,并纷纷加入这一行列。我们列出的加密市场指标也反映了这一现象,美国在各个维度均位列前茅。

目前,美国加密市场用户约4600万,占总人口13.7%;在中心化交易所和DeFi领域的流量占比分别是9.2%和31.8%。从美国在各个CEX的交易种类上看,BTC是美国加密用户的主要选择,其次是以太坊、狗狗币、ADA以及其它加密货币。具体来说,美国正以约15亿美元的BTC交易量引领全球。领先的数据表现也解释了为何近年来加密市场的价格波动常常与美国风险市场之间有较强的关联性。尤其是2022年以来,加密市场的价格走向几乎完全以美联储的货币政策为导向;另一方面,美国在众多DeFi协议中31.8%的交易量占比也是遥遥领先。对DeFi的拥抱也使得美国成为DeFi创新的前沿阵地,硅谷、纽约等地聚集了大量开发者,多数项目也更容易在这片热土获得早期资金和人才支持。

表2–1:美国加密市场发展指标(来源:Huobi Research)

美国加密市场的快速发展主要可以归结为以下几点原因:

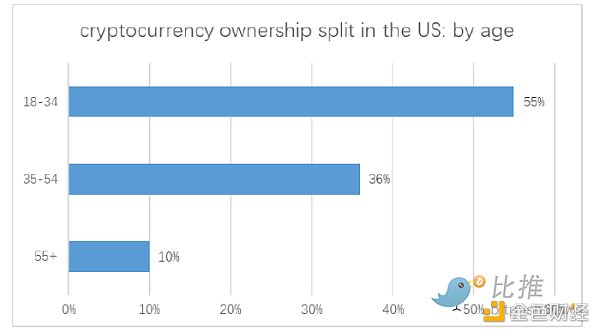

1、年轻人是加密市场中的主要用户群体。根据Finder调查显示,美国18–34岁的年轻人为主力军,占总加密用户的56%。相比于喜欢股票和债券等传统投资组合的中老年人,年轻人似乎更能承受风险,加密货币可能带来的高收益让他们趋之若鹜,推动了整体市场的采用率;

图2–10:cryptocurrency ownership split in the US: by age(来源:Finders)

2、合规化进程日益推进。美国多数州推出了加密友好型法案,推动了当地的合法化加密活动。例如,俄亥俄州提议了以加密货币支付税款的法案;怀俄明州通过了13项法律,包括承认加密货币为货币,允许当地银行为数字资产提供托管服务。有了这些法案,大型机构和金融服务商都可以为美国用户提供合法化的资产管理以及相关的加密服务;

3、其它因素。除了上述原因外,我们认为还有一些事件在推动美国加密市场发展中发挥了重要作用,如Microstrategy和Tesla等大型机构的入场、美国逐渐丰富的线下加密货币支付场景以及大型加密初创公司蜂拥而至美国等。

2.2.2 东南亚:新兴市场涌现,加密用户占有率激增

近年来,东南亚地区的加密市场成长非常迅速。目前加密人口总数约4600万,仅次于北美市场。虽然该地区多以中低收入国家为主,人均购买力并不如发达地区。但部分东南亚国家(如越南、菲律宾、泰国)的加密用户占有率却表现比较突出,加密活动已渗透到很多生活化场景里。

●越南:国家加密货币采用率之首

该国的加密用户人数约2000万,占其总人口的五分之一以上,成功跻身到全球高加密货币采用国家的榜首。

以越南为代表的东南亚新兴加密市场增长的主要原因有以下几点:(1)顺应当地金融改革和现代化要求。过去十年里,东南亚国家和政府十分重视区块链等新兴技术,并期待它们能为经济数字化铺平道路。在越南,无现金支付逐渐成为该国常态,当地政府为扩大加密货币采用设定了相对宽松的加密税;同时,由于该地区传统金融体系不够发达,能获取的服务非常有限,导致用户不得不转向使用效率更高的加密货币;(2)GameFi成为用户热衷的投资场景。基于东南亚地区人文环境和消费习惯,游戏是该地区极为重要的组成部分。根据公开数据,2020年印度尼西亚的手游下载量最高为38%,其次是越南达到22%;菲律宾、越南在游戏付费率方面排名靠前,分别是55%和50%。发达的游戏产业环境也给区块链游戏的诞生提供了良好的土壤。2021年,现象级链游Axie Infiity问世,其创新性的 “play-to-earn”模式迅速点燃了市场热情,吸引了大批用户和资金争相涌入,东南亚地区毫无疑问成长为GameFi的中心。

表2–2:越南加密市场发展指标(来源:Huobi Research)

新加坡:加密新宠,全球web3重要节点

新加坡在近几年的中美互联网市场饱和下沉和东南亚经济崛起中抓住了机遇,尤其是疫情后数字化转型的加速期,新加坡逐渐成为互联网的创业热土,吸引了大批创新者和独角兽企业。这其中自然也包括了加密领域。新加坡为加密行业提供了高度开放的政策环境,既有明确监管,但也给予了很大的容错创新空间。根据陀螺报告显示,新加坡金融管理局在DeFi中提供了监管沙盒加强版等包容性更强的绿灯监管方式。即使许可牌照未能申请,也可依据豁免条例暂时允许提供特定支付服务。因此,新加坡逐渐成为全球加密领域最为友好的地区之一。毕马威发布的数据中显示,2021年新加坡在加密领域共有超80笔风险投资交易,总额高达14.8亿美元;相比2020年该数字还只有26笔,总额1.1亿美元,金额环比增长近14倍。

表2–3:新加坡加密市场发展指标(来源:Huobi Research)

2.2.3 亚洲其它地区:加密人口基数巨大,市场热情居高不下

亚洲地区地域辽阔、国家众多,坐拥全球最多的加密用户数量。下面我们选取几个重点国家对其进行分析:

日韩:加密交易活动极其活跃

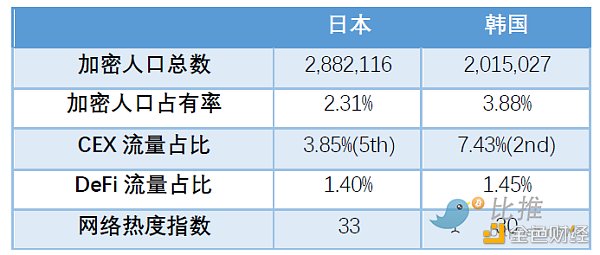

日韩两国在交易所流量占比中的表现不可忽视。具体来说,韩国以7.4%位居第二、日本则以3.85%位列第六。一方面,Upbit、Bithumb、CoinOne、Korbit和Gopax等主要加密交易所的所在地都位于日韩两地,推高了二者在这部分的数据表现;另一方面,根据Coindesk的报道,两国居高不下的失业率和较高的房价迫使当地年轻人不得不寻求其它创造财富的手段。尤其是韩国,几乎陷入全民炒币的现状。除就业和高消费压力外,当地的阶级固化及财阀垄断也让底层社会的创业之路异常艰难。加密货币作为无国籍的投资,被他们的年轻人视为摆脱贫困和积累财富乃至实现阶级跨越的重要手段。数据显示,每5个韩国年轻人就有1个在炒比特币。另外,当地政府对拥有、出售和购买加密资产等行为的合法化以及未来可能出台的优惠税法提案,都使得加密市场在该地区越来越受欢迎。

表2–4:日本、韩国加密市场发展指标(来源:Huobi Research)

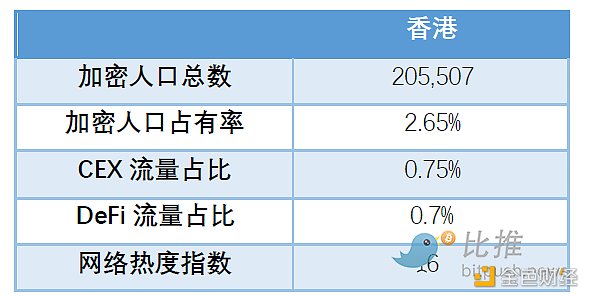

香港:沉睡的东方金融中心

香港的加密市场在很长一段时间里处于灰色地带。作为曾经的亚洲中心,香港凭借发达的金融产业和背靠大陆市场的先天优势,吸引了一大批像Animoca、FTX、BitMEX等知名加密企业。但是,随着中国大陆对加密活动采取的一系列全面禁令,香港迅速散失其市场优势;加之CBDC试点工作在香港的稳步推进,香港金融管理局也希望将潜在的加密货币纳入监管范围。趋严的政策环境加速了大批从业者和加密企业的出走,导致香港加密市场份额在过去几年经历了快速下滑。不过,随着香港在2022年10月31日发布了全新的虚拟资产政策宣言,明确了当地加密活动的合法性,重新开放的香港加密市场有望在未来再度崛起。

表2–5:香港加密市场发展指标(来源:Huobi Research)

印度:监管摇摆不定,加密市场奋勇前进

印度储备银行并不像其它国家央行对加密技术感兴趣,其财政部长曾在2018年对外宣称印度储备银行将全面禁止加密货币,但并没有将其上升至法律层面。这意味着加密交易在印度处于灰色地带。因此,尽管印度的加密市场在过去很长一段时间里一直存在较大的发展阻力,但并未停滞前进的脚步。

直到去年,印度最高法院裁决印度央行对加密货币的禁令实属违宪,标志着印度政策的放松。政府监管的转向极大促进了印度加密经济的发展。根据Coindesk报道,印度农村地区希望购买和交易加密货币的投资者显著增加,Coinswith Kuber的农村注册量增长了135%;与此同时,今年以来印度区块链行业完成16笔交易融资,总额超过6.27亿美元,是2021年的14.25倍。另外,印度虽人口基数大,但年轻人的教育程度良好,对于区块链和加密货币的前沿技术和概念更加易于接受和理解。加密领域中一大批现有的优秀技术开发团队如Matic、Starkware均来自印度,他们都已成为了各自技术分支路线中的头部项目。这些都足以反映出印度加密市场的巨大潜力。

表2–6:印度加密市场发展指标(来源:Huobi Research)

2.2.4 欧洲:加密主力军之一,战争未能阻止市场前进脚步

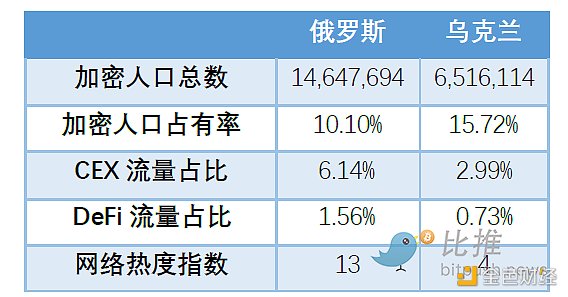

欧洲地区我们着重关注俄罗斯和乌克兰。从我们的数据上看,俄罗斯与乌克兰两国在各项指标中也都排名靠前。很大程度上是因为俄乌战争的爆发,导致两国的加密活动均有所增加。

从俄罗斯方面来看。目前拥有加密货币的人口超过1460万,占总人口的10.1%。该国在建立与加密货币相关的法规上采取了很多积极性措施。2022年9月,俄罗斯通过立法批准了本国部分地区可以利用水力、核电等资源进行加密货币的开采。另外,由于战争导致该国在西方国家的制裁下不得不退出SWIFT,加密货币可能是对外贸易结算的重要补充。同样在9月份,俄罗斯央行正式宣布将使用比特币、以太坊等加密货币进行的跨境支付合法化。

至于乌克兰,突如其来的战争给本国经济造成了极大打击,通货膨胀居高不下;加上当地央行的戒严令对本国居民的现金交易进行了严格限制,许多乌克兰人认为加密货币是用来对冲通胀的有效避险方式。因此,从战争开始以来乌克兰的加密货币转账量持续增长。

表2–7:俄罗斯、乌克兰加密市场发展指标(来源:Huobi Research)

2.2.5 南美&非洲:应用场景以支付和储值为主

南美和非洲的主要国家采用加密货币的原因大多比较一致,主要是本国金融危机、高通胀以及法币过度贬值等。其中较为典型的国家有委内瑞拉、阿根廷、巴西、摩洛哥和埃及等。

虽然不是所有加密货币都可以用来作为风险对冲的工具,但稳定币一定是这些地区用作资产储备的好手段。根据公开数据显示,由于常年保持高达8%的年化通胀率,南美和非洲地区至少超过1/3的人习惯用稳定币进行零售交易和日常资产储备。同时,这些地区也是世界上用稳定币来进行报酬支付比例最高的区域。

2.2.6 加密市场发展成熟度指数,美国居榜首

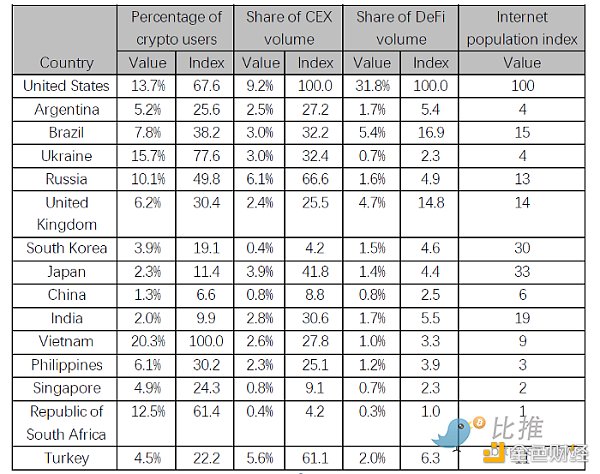

最后,我们根据以上分析并结合了本章的4个指标,计算出世界上15个不同国家的加密市场发展成熟度指数[4]。

表2–8:部分国家的加密市场发展成熟度指数[5] (来源:Huobi Research)

[4] 我们采用等权重的方式来计算它们的总体评分。这是为了简化模型和避免主观因素影响,即使我们知道这可能会造成一定的误差。

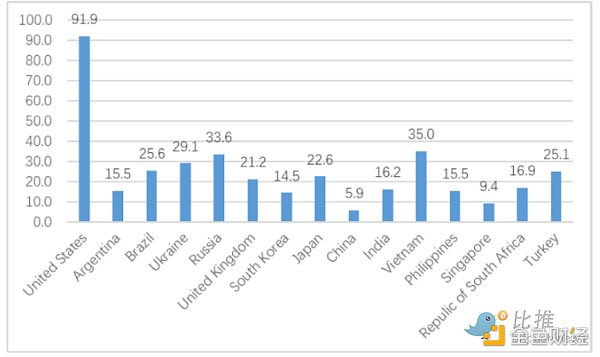

图2–11:各国家评价总分(来源:Huobi Research)

从我们的指标上看,美国的加密市场成熟度最高,但市场渗透率方面不如越南这类新兴市场。这可能是由于美国金融体系比较发达,虽然资金体量庞大,但投资者还有除加密货币外的各种别类资产配置选择。相比之下,越南、阿根廷、巴西这类新兴市场投资者的金融类选择不多。而加密货币作为无国界资产,具有高收益和高流动性等特性,深受他们的青睐。随着加密行业继续发展,监管政策的不断完善,这些新兴市场的潜力不容小觑。

3. 2022年加密行业十大事件3.1 Terra崩盘,行业步入更严峻的熊市

Terra的崩盘可以说是2022年甚至整个行业有史以来最恶劣的事件之一。Terra曾在全币圈红遍一时,跻身十大加密资产。它的崩盘使得许多投资者血本无归,也为本来已踏入熊市的加密货币市场雪上加霜。

创立于2018年,Terra是透过「稳定币」UST 和「治理代币」Luna 的双币机制而建立的支付区块链。在2022年初,Terra的创办人Do Kwan推出了名为Anchor的协议:只要将UST存进去,就可以获得20%的年化收益。 因此LUNA吸引了很多投资者,其去中心化的特点也获得了币圈的宠爱。Anchor协议推出后,市面上多数的UST都被存进协议上,在UST崩盘前,有将近75%的UST(多达14B)都是存在Anchor协议上,许多投资者甚至抵押其他加密货币资产借UST去赚取20%的年化收益。因为UST的需求越来越庞大,LUNA的价格也随着攀升突破100美元。 在顶峰时期,UST发行量超过150亿,成为币圈最大的去中心化算法稳定币。

在2022年5月,Terra在curve里面的UST资金池因为有用户大幅抛售而失去了平衡,UST因此脱锚,价格一路下降。 面对UST的失衡,Do Kwan动用LFG团队基金出售80,000枚BTC大量购回UST。可惜市场已对Terra失去信心,其他用户们纷纷抛售UST。Terra的算法同时令LUNA大量增发,LUNA & UST因此进入死亡螺旋。 Terra链上的交易者无法跟上大规模抛售,因此崩盘是无可避免的。

图3–1:LUNAUSD(来源:Coinmarketcap.com)

Terra的崩盘对市场造成巨大损失,UST的价格在几天内跌至 $0.2,而LUNA的价格也归零,Terra Network市值蒸发了400亿美元,许多投资者损失严重。除此之外,LFG 出售的80,000枚比特币也对市场造成巨大冲击,比特币价格下跌也导致整体市场面临更严峻的熊市。

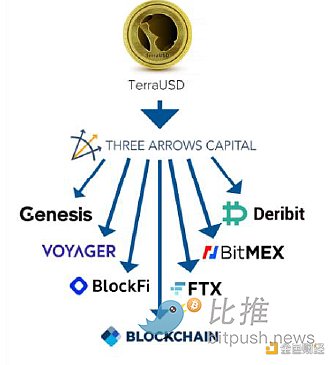

3.2 三箭资本破产,加密行业进入“雷曼时刻”

三箭资本(Three Arrows Capital)是由创始人Su Zhu和Kyle Davies于2012年创立的加密货币对冲基金。三箭资本以其高杠杆押注而闻名,从不同的公司借入了大量资金,并投资于许多不同的数字资产项目。 在2022年3月,其资产管理规模曾达到100亿美元,投资组合包括Avalanche、Solana、Polkadot和Terra等代币。三箭资本无疑是币圈内的投资巨头。

Terra崩盘之后, 随即有消息流传指三箭资本面临流动性问题,也有消息指该公司疑似挪用客户资金。在2022年6月14日,Su Zhu 删除了社交媒体Twitter账号简介中包括以太坊等数字货币标签,并在Twitter上发布推文:“我们正在与有关方面进行沟通,并完全致力于解决这个问题。”不过,Su Zhu并未明确所回应该“问题”的具体内容。

随后一星期,数字资产经纪公司Voyager Digital表示,已经向三箭资本出借15,250个比特币和3.5亿美元的稳定币USDC。按当时的价格计算,贷款总额超过6.75亿美元。Voyager Digital公司要求三箭资本在6月27日前偿还全部未结清贷款,否则将面临违约。三箭资本结果是没有偿还该贷款,Voyager 随即从法律途径向三箭资本寻求赔偿。事情曝光后, 其他三箭资本的借贷人纷纷要求三箭资本偿还贷款, 包括Genesis Global Trading BlockFi,BitMex,FTX,及Blockchain等等。 三箭资本被迫出售其资产,更一度在curve上的stETH/ETH池大幅抛售8万枚stETH (超过 8400 万美元), 导致stETH脱锚 (stETH曾经一脱锚到0.94ETH)。

图3–2:三箭资本示意图(来源:CNBC.com)

三箭资本在币圈打开了一个资金敞口,其影响深远。可是由于缺乏透明度,没有人知道谁对他们持有敞口, 随着越来越多机构披露三箭资本的坏帐,整个行业引发恐慌, 资金不断撤出,加密行业进入“雷曼时刻”。

3.3 FTX事件引发行业地震

今年11月FTX由于用户挤兑导致流动性枯竭且资不抵债,最终宣布破产。这可以说是本轮熊市以来第一大风险事件,其影响广泛而深远。

FTX成立于2019年,和其姊妹公司Alameda共同为Sam Bankman-Fried创立。在成立之后直到暴雷之前的短短三年时间,FTX已经成为一个市值240亿美元,行业排名第二的中心化交易所,其创始人SBF的个人资产也达到了156亿美元。但一周之内,这些资产全部化为泡影。

事情的根本原因是FTX作为中心化交易所,持有大量用户资产。而其姊妹公司Alameda由于业务需要大量资金,因此其以所持有的FTT和SOL等代币作为抵押,从FTX借出用户资金。这样一来FTX的用户资产虽然从账面价值看变化不大,但已经从包含大量稳定币和BTC的资产转变为持有大量FTT和SOL等代币,资产同质化严重且波动性高。事情的导火索来自于Coindesk发现了FTX资产负债表上的问题并发表了分析文章做出警示。之后币安创始人CZ以此为由宣布为规避风险将卖出持有的FTT,从而引发市场恐慌,导致FTT价格暴跌,从而使得FTX资产端大幅缩水,并引发用户挤兑浪潮。最终FTX因为用户挤兑导致流动性枯竭,且持有的FTT和SOL等资产大幅下跌导致资不抵债,最终宣布破产。

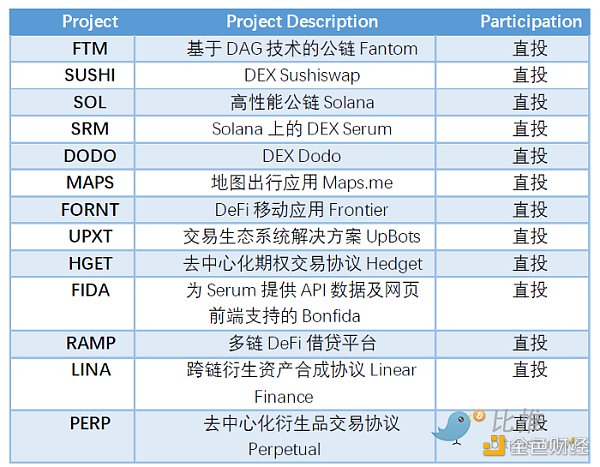

FTX的破产直接引发了行业地震并导致市场崩盘。作为行业领导者之一,FTX和Alameda参与了众多项目的投资,尤其在今年熊市期间,他们更是多次出手救助陷入危机的业内公司,树立了币圈央妈的形象。据不完全统计,FTX参与直投的项目超过了110个,部分如下表:

表3–1:FTX直投项目(部分)(来源:Dune,Huobi Research)

除此之外,其他与FTX有业务往来的项目如bitDao和MIM,以及投资公司如红杉资本和淡马锡等纷纷遭受了代币暴跌和相关投资资产减记等损失。可以说此次FTX破产事件其影响之深远,造成的损失之大不是Luna、3AC等事件可以比拟,堪称真正的币圈雷曼事件。

除了市场下跌和相关公司及项目遭受损失之外,本次事件还对整个行业生态造成了严重的影响。最直接的影响是中心化交易所遭遇到了信任危机。自事件爆发后,各大交易所都面临提币压力,显示出当前用户在恐慌情绪影响下对中心化交易所的巨大不信任。面临这种局面,各大交易所纷纷采取措施自救,如进行储备资产披露,呼吁建立行业规范和行业复苏基金等。但从长远来看,本次事件对整个行业生态将带来深远的影响:用户对中心化机构失去信任及对去中心化的呼声增加可能导致去中心化项目的再次发展;监管必然将进一步增强,合规牌照的获取难度和成本都会进一步升高;各个项目或机构在本次事件后的信息透明度都将大幅提高;事件可能导致用户对整个加密货币行业的信心动摇,使得行情下跌的同时低迷时间大幅延长等等。尽管如此,我们相信不破不立,每次事件的爆发都是刮骨疗毒,每次行情的下跌都是机会。随着事件的逐步平息,在经历阵痛之后行业依然会逐步走向好的方向。

3.4 美联储大幅加息,高风险资产首当其冲

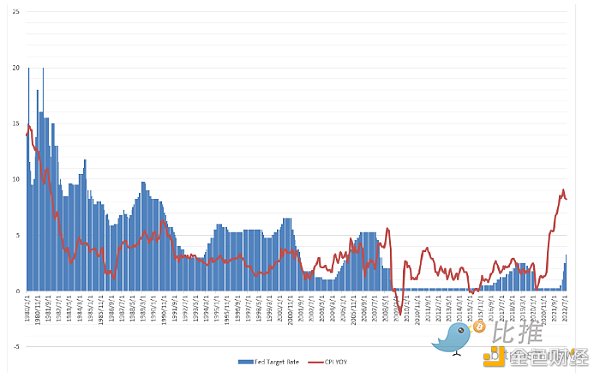

前文我们说到2022年在全球宏观市场中最重要的事件就是全球通胀和各国央行为应对通胀而进行的加息等货币紧缩政策。并且本轮通胀和加息周期的特点是:通胀率高且顽固,加息速度快幅度大。下图为美国自1980年以来的通胀率和基准利率数据:

图3–3:美国40年CPI同比数据和基准目标利率(来源:Bloomberg,Huobi Research)

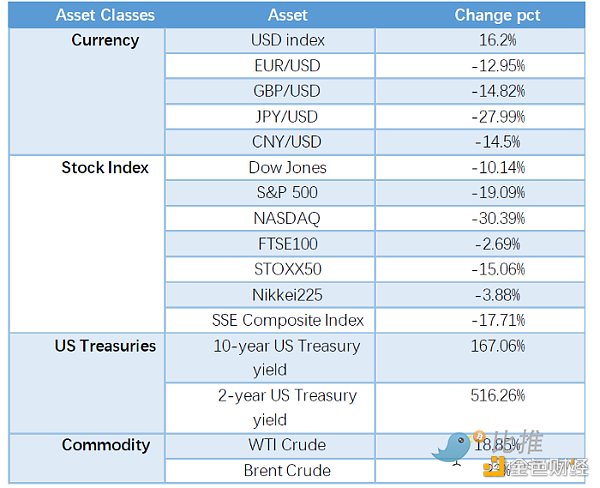

从上图可以看出,当前美国的通胀率已经到达了1980年以来的最高水平,而基准利率也在8个月的时间内到达2008年以来的最高水平,且预计在明年二季度以前还会继续加息。在这样的背景下,全球各个国家和各个行业都感受到了金融寒冬的冷意,下表为各大类资产在2022年的涨跌幅。

表3–2:2022年各大类资产涨跌幅(来源:Bloomberg,Huobi Research)

从上表可以看出,在美联储大幅加息的背景下,全球大类资产都受到了巨大影响:除大宗商品受到除美国货币政策之外的因素影响而上涨外,不管是全球股市,各国货币还是国债都出现了大幅下跌。其中代表短期资金成本的2年期美债和以科技股为主的纳指跌幅相对更大。在这种情况下,加密货币行业也难以避免。更有甚者,加密货币行业由于自身特点,存在杠杆率相比传统行业偏高的现象,在全球资金收紧的情况下,去杠杆的过程也相对更加暴力和剧烈,如terra崩盘和三箭资本破产等年度重大事件,它们的发生虽然有各自不同的直接原因,但根本原因都是受到全球货币紧缩的大环境而产生的现金流问题。因此在若干年后,如果要分析2022年加密行业的重大事件之时,以美联储加息为代表的全球流动性紧缩是分析很多问题的根本。

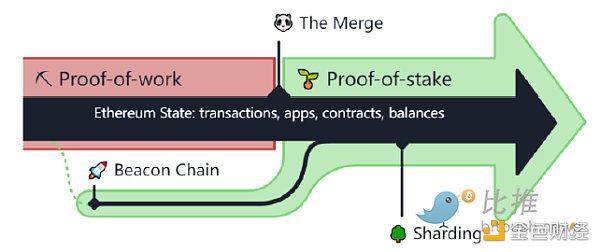

3.5 以太坊合并,PoS新时代开启

2022年9月15日,万众瞩目的以太坊合并顺利完成,标志着以太坊主网的共识机制正式从工作量证明(PoW)切换到了权益证明(PoS)。

作为世界级计算机,以太坊自诞生起便一直使用工作量证明共识机制来保证系统的安全,各种交易、智能合约、账户等复杂功能也都是运行在这一核心机制之上。随着以太坊上生态应用的不断繁荣,当前的基础架构对系统扩展性提出挑战,PoW的局限性严重限制了以太坊的未来发展。为解决可扩展性问题,团队给出了一系列网络升级方案。

合并是该系列中的第二次网络升级,它将生态中现有的两条独立区块链以太坊主网与信标链相结合,在保留原有执行智能合约的功能和完整的历史数据及用户状态的同时实现共识机制的切换。

图3–4:以太坊合并示意图(来源:Ethereum.org)

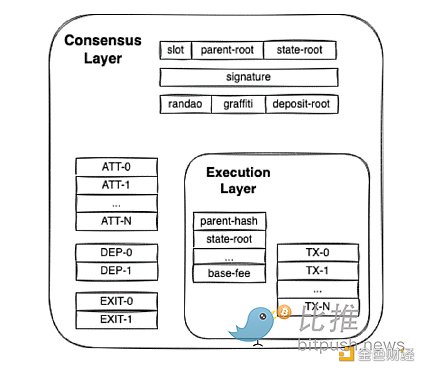

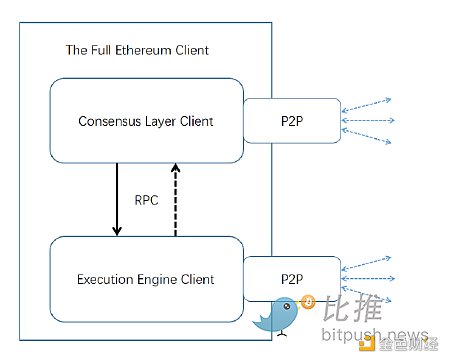

合并后,以太坊在区块结构、网络结构、共识机制和节点类型上均出现相应变化。新区块可以视为信标区块与原PoW块的组合,其中与PoW共识相关的区块字段会相应的修改为0或常数;网络结构将采用“共识层+执行层”的架构,由共识层协调和指挥执行层生成和同步区块;合并后,以太坊节点种类会更加丰富。无状态节点的加入既有助于保持网络的去中心化程度,还能为未来的分片架构做准备。

图3–5:合并后以太坊区块示意图 (来源:Ethereum foundation blog)

图3–6:合并后以太坊客户端架构 ( 来源:ethresearch.ch)

以太坊合并是对加密货币市场具有里程碑意义的重大事件:对以太坊来说,合并是奠性能提升的关键一步,转向权益证明机制为以太坊后续的分片扩容提供了基础条件。不仅如此,合并后ETH的发行率将大幅下降,加上EIP-1559的销毁,未来ETH极可能进入通缩。对行业来说,合并意味着大规模显卡挖矿时代结束,矿工不得不涌向替代链或就此退出。随着以太坊慢慢补齐性能短板,未来势必会挤压其它PoS公链生态。从更深层次的方面来说,合并是以太坊响应全球减少碳足迹号召的重要改变。比特币的经久不衰让行业见证了PoW机制的强健性,但其要求不断运行矿机来反复计算直到找到符合要求的哈希值对能源有巨大的消耗。以太坊过渡为权益证明后,每年的全球能源消耗也将因此减少约0.4%。

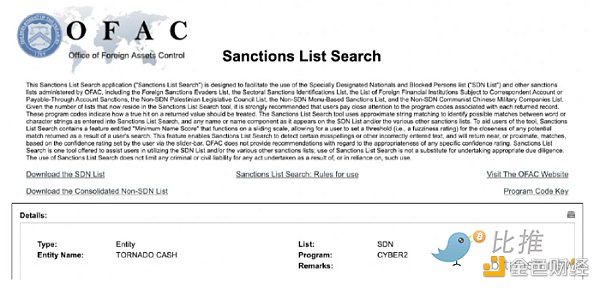

3.6 Tornado cash监管,引发加密行业思考与担忧

2022年8月8日,美国财政部外国资产控制办公室 (OFAC)将 Tornado Cash 及其关联的加密钱包地址添加到其“特别指定国民名单”(SDN)中,禁止美国公民与该协议或与之相关的任何以太坊地址进行交互,如果与SDN名单中的地址进行交互,相关人和实体都将会面临处罚(图)。根据 Tornado Cash 官方推特,其协议遭到以下相关机构制裁:

Tornado Cash GitHub 页面关闭

Tornado Cash 贡献者账户查禁

Tornado Cash 协议中 USDC

RPC 请求遭 Infura、Alchemy 拒绝

图3–7: OFAC对Tornado Cash的制裁文件(来源: https://home.treasury.gov/,Huobi Research)

Tornado Cash被禁的主要原因则是朝鲜黑客组织 Lazarus Group 利用Tornado Cash 进行大规模的洗钱,同时帮助非法活动洗钱多达70亿美金,对美国国家安全构成了威胁。此次被列入制裁名单的链上地址中总计有 4.37 亿美元的资产。

针对此次制裁,大量的服务供应商与DeFi协议禁止对Tornado cash的访问以及相关钱包的封杀。 Tornado Cash也引发了大量的讨论,包括区块链是否应该抗审查,加密货币行业是否应该迎合监管等,以太坊核心开发者也专门在开发者电话会议中详细讨论了国家级监管审查的应对策略等。Tornado Cash事件不仅促进了人们对隐私和监管两者之间冲突的深远思考,也标志着全球监管机构正式对DeFi的狂野西部展开了行动。

3.7 OP发币带领Layer2热潮回归

今年Layer2领域最大的事件就是主流的Optimistic Rollup协议Optimism发行了代币OP,推动了它本身和Layer2领域整体的逆市增长。

2022年初,Layer2增速放缓。为了吸引用户和刺激增长,Layer2协议们各显身手。首先是在4月,头号Optimistic Rollup协议Arbitrum发布了名为 “The Arbitrum Odyssey “的生态探索活动,鼓励用户使用链上项目以获得NFT 奖励。用户热情高涨,不过由于活动太过火爆,超出了网络预设的承受能力,该活动不得不中止了。随后,Optimism官方宣布将发行原生代币OP并公布了经济模型。6月初,Optimism又宣布拿出占初始供应量5.4%的OP代币创建激励基金,以资助OP生态系统中的建设者和项目。这些举措助力Optimism的TVL(以ETH计算)在半年内增长了4倍多。

表3–3:Optimism协议的各项数据对比(来源:L2beat,optimistic.etherscan.io,Huobi Research)

Optimism是Rollup四大天团里第一个发行代币的,它的增长为其他协议做出了很好的示范。7月13日,ZK Rollup团队StarkWare连续发布3篇文章,宣布旗下产品StarkNet将要发行原生代币,并介绍了Token的应用场景、发行数量及分配情况等,而且表示StarkNet网络已经铸造了100亿枚代币,会将一部分分配给StarkNet生态的贡献者及相关投资人。

至此,四大项目中的两大已经发行了代币或者有了明确的计划。剩下两家发币也是或早或晚的事。zkSync在官方的用户文档中就表态过将会发行Token,Arbitrum为了稳固自己头把交椅的位置,不发币怕是都不行。

除了发行代币之外,在技术层面,Layer2也在持续迭代(后文详解)。Arbitrum在8月推出了 Nitro 网络升级,增加了网络吞吐量并降低交易成本。Optimism 宣布将在今年Q4上线重大升级 Bedrock,实现以太坊等效性、缩短L1到L2的存款时间、降低交易成本。StarkNet实现了 Rust-VM,极大降低了Rust 语言的开发者的门槛。zkSync 2.0的主网(第一阶段仅团队可用)将在11月上线。

Layer2协议们通过技术升级持续提升性能和用户体验,通过代币引入更多种的手段让网络捕获价值,并激励开发者和用户。现在回头来看,Optimism发行代币的时间正是今年Layer2整体的TVL的拐点。在这之后,Layer的TVL增长了63%,成为了熊市中为数不多的还能实现增长的领域。今年的夏天称不上是“Layer2 Summer“,但Layer2已经显示出了强劲的生命力。在下一个盛夏,它们也许就会带来惊喜。

图3–8:Optimism发行代币是几年Layer2 的TVL的拐点(来源:L2beat,Huobi Research)

3.8 STEPN之后,X to EARN终局,GameFi何去何从

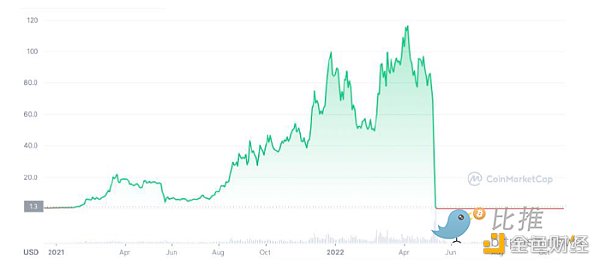

曾经拥有100万用户以及472万注册用户并能够在一个季度赚取高达 1.225 亿美元的利润,STEPN可以说是2022年GameFi 和X to Earn 最辉煌的项目之一。 但是STEPN 还是最终陷入瓶颈,并步入死亡螺旋,为 2022年X-Earn的热潮画上句号。

图3–9:STEPN(来源:coinmarketcap.com)

鼓励用户走路来赚取代币,是STEPN的核心。自从游戏推出后,STEPN便获得了币圈的宠爱,也吸引了很多Web2的新用户,很快便有爆炸性的增长。在 5 月达到顶峰时,STEPN拥有70万个活跃用户,占Solana 每日唯一付费用户的近 20%。STEPN在五月高峰期之后,活跃用户直线式下跌,新用户也在不断减少。

图3–10:STEPN 活跃用户数量(来源:Dune Analytics)

STEPN衰落背后的原因除了加密货币市场熊市的影响以及LUNA崩盘引起加密恐慌的原因之外,还有STEPN在2022年7月宣布清退中国大陆用户,导致用户们纷纷出售有关STEPN的加密货币资产。STEPN的实用型代币GST在需求下降的情况下进入了失控的供应膨胀,导致其价格暴跌。STEPN 为X to Earn 开启了一个新的模式,导致STEPN急速发展的爆发点以及因为没有持续的用户增长而衰的问题也为未来其他X to Earn 的项目提供了参考价值。

3.9 今年最大的并购案:Huobi收购

作为曾经华语市场份额最大的交易所,Huobi在2022年10月初被香港百域资本旗下的并购基金以30亿美元的估值正式收购,这可能是加密货币行业今年以来最大的并购案。

Huobi集团成立于2013年,创始人为李林。伴随加密货币市场增长,Huobi交易所的市场份额逐步增大,在2017年后成为中文世界市场份额最大的交易所,整体生态布局处于行业领先地位,火币大学、火币投资等具有不错口碑。直到2021年,Huobi、币安和OK被视为中文加密货币交易所的三大巨头。

但在2021年中国大陆出台了在全球各个国家中最严格的加密货币监管政策,包括禁止中国大陆用户进行加密货币交易、禁止中国大陆境内的虚拟货币挖矿、禁止在中国大陆注册的企业从事虚拟货币相关业务。监管政策出台后,以Huobi为代表的加密货币相关业务的公司纷纷宣布退出大陆市场,业务全面转向海外。在退出前,Huobi的日均交易量超过600亿美元,峰值一度超过900亿美元,而在退出后又遭遇市场进入熊市,日均交易量萎缩到了50亿美元的水平,交易量跌幅超过90%。

但Huobi作为老牌交易所,仍然具有深厚的底蕴和有价值的资产。除本身的品牌影响外,Huobi持有美国、香港、韩国、日本等地的合规牌照,且在香港有上市公司火币科技,这些对于收购方仍有相当大的吸引力。因此在经过多次谈判后,在10月初香港百域资本宣布收购李林持有的Huobi Global的全部股份。

香港百域资本(About Capital Management)是由陈亦骅于2008年创立的香港资产管理公司,他也是景林资产合伙人。百域资本在收购Huobi后,宣布成立全球顾问委员会,目的在于指导火币全球站的战略布局与发展,其名单有百域资本创始人陈亦骅,火币联合创始人杜均,波场创始人孙宇晨,香港科技大学副校长汪扬和Valkyrie投资联合创始人Leah Wald。在收购完成后的第一次全体大会上,孙宇晨作为顾问委员会代表宣布了几项重要举措,包括给HT赋能、加强出海战略等。在之后的一个星期,HT价格涨幅超过了80%,显示市场对这次收购和Huobi战略调整的认可。相信在完成这次收购和战略调整后,Huobi将在未来重现辉煌。

3.10 美欧启动顶层布局,全面监管提上日程

全球加密货币市场在经历上一轮大爆发之后,以美欧为代表的各国政府监管政策加快步伐。

2022年3月9日美国总统拜登签署了《关于确保数字资产负责任创新的行政命令》,这是美国有史以来第一个整体政府措施来应对风险和利用数字资产及其基础技术所带来的潜在利益。该命令制定了涵盖六个关键优先事项的数字资产国家政策:消费者和投资者保护、金融稳定、非法融资、美国在全球金融体系和经济竞争力方面的领导地位、金融包容性和负责任的创新。

9月16日白宫即发布了首个加密货币行业监管框架草案,该框架遵循数字资产行政命令,动用了美国证券交易委员会和商品期货交易委员会等现有监管机构的力量,还规定通过G7、G20、反洗钱金融行动特别工作组 (FATF) 和金融稳定委员会 (FSB) 扩大美国与其合作伙伴之间的合作。

图 3–11:Bitcoin Regulation(来源: Allrecode.com/post/31774)

2022年6月30日 欧盟理事会主席和欧洲议会就加密资产市场 (MiCA)提案达成临时协议,10月5日欧盟理事会批准最终的加密资产市场监管立法(The Markets in Crypto Assets regulation bill,MiCA)文本,10月10日欧洲议会委员会以28票赞成、1票反对的结果通过了MiCA法案,接下来将在欧洲议会全体会议上对MiCA进行的最终投票批准,一旦通过将在12–18个月后生效。10月10日欧洲议会成员还对《资金转移条例》(Transfer of Funds Regulation,TFR)进行了投票,这是一项反洗钱法案,要求使用加密货币进行的转账必须包含支付人和收款人的身份信息。这两项法案一旦生效将在欧盟建立统一的加密监管框架,将成为全球主要司法管辖区最全面的加密资产监管法规,也将为从事加密资产的服务提供商以及投资者提供强有力的保障。

美欧推出的加密监管框架将对全球加密市场产生巨大影响,美国和欧盟将率先建立起统一的加密监管体系,不仅可以提升自己管辖区内的监管效率和执法力度,也可以为其他国家监管提供参照样板。

4. Web3基础设施4.1 以太坊的突围和进击4.1.1 Rollup

Rollup是被寄予厚望的链下扩容解决方案。Rollup的主要思想是用户在Layer 2 (链下)进行交易,由Layer 2运营者将交易压缩打包后,将压缩过的交易数据和链下状态的转换证明提交上链,最后由以太坊主网(未来也可以是其他Layer 1)的验证者验证。由于使用了效率更高的编码方式、减少需要上传的数据等措施,以太坊主网存储这一批链下交易需要耗费的字节数下降了。同时又因为以太坊主网不必重新计算链下的交易,交易消耗的gas也大大减少。Rollup一方面减少了链上资源的消耗,一方面又能保持数据的可用性,也就是以太坊主网能够查看并保证任何人都不能篡改链下的交易。所以它可以在继承以太坊的去中心化和安全性的同时提升可扩展性,成为了Layer 2的主流技术方案。Vitalik也说过:“对于以太坊而言,Rollups 是短中期,也可能是长期的唯一无须信任的可扩展性解决方案。”

Rollup在2022年初已经初具规模,在今年实现了逆势增长。根据l2beat数据[6],2022年1月1日,Rollup的整体TVL为1.56M ETH,约是以太坊主网TVL的4.5%。截至2022年10月20日,Rollup的TVL已经上升至3.62M ETH,增长了131%,与以太坊主网TVL的比例也上升到了7.5%附近。今年加密市场整体行情并不好,同期ETH的价格下跌了65%,Rollup能在这样的环境中实现增长实属不易。

[6] Rollup 的TVL占Layer 2总体TVL的97%,所以这里用前者代替后者。ETH的价格波动非常大,所以本文用ETH计算锁定资产价值,而没有使用USD计价。

图4–1:2022年度Rollup的TVL变化(来源:L2beat,Huobi Research)

在项目部署数量方面,根据DeFiLlama数据,截止2022年10月底,Rollup上部署的项目大约有210个(在多个Rollup上都部署的项目只按照1个计算),以太坊主网上的项目有585个。在这一项上,Rollup与以太坊的比例为35.9%,比年初的19.3%有了大幅升高。此前有人猜想过,如果以太坊主网的gas费用下降,Rollup的重要性就会降低。而事实是今年ETH的价格和平均gas Price都下降了,以太坊主网的gas费会下降得更多,但Rollup还是吸引了大量项目部署。这表明众多项目团队看好以太坊和Rollup的前景,“以Rollup为中心”的以太坊网络正在慢慢形成。

从地址数量上看,根据各Rollup的区块链浏览器公布的地址数量估算,Rollup共有地址4 M个,较年初翻了4倍。以太坊主网有209 M个地址,Rollup地址数量从不足以太坊地址数量的1%上升到了接近2%。尽管也实现了增长,但在吸引用户上还有很长路要走。

Rollup的逆市增长主要由它的技术进步推动。今年Rollup的进展主要在提升兼容性、降低数据可用性费用、降低验证成本、去中心化、研发zkEVM这5个方向。

提升兼容性

因为兼容EVM,更便于各类项目部署,所以OP Rollup 的资沉占当前Rollup的80%以上。但是兼容EVM不代表项目能够无缝部署,它们还是需要做很多代码上的调整。提升EVM的兼容性,缩小和以太坊的区别一直是OP Rollup的重点工作。

Arbitrum One在9月初迁移至了Nitro,提升了网络的兼容性。Nitro的客户端软件的基础层直接编译了Geth 的核心(主流的以太坊客户端)。Geth取代了原本Arbitrum定制的EVM模拟器来处理执行和状态维护功能,确保Nitro与以太坊高度兼容。Optimism在去年底进行了EVM等效性升级后,今年又提出了“以太坊等效性“的说法。它将在计划于Q4推出的重大升级Bedrock中实现,旨在最小化与以太坊的差异,以便 Optimism 可以在相同的核心代码上共享和协作。有了更强的兼容性,项目部署的成本会更小,能够使用的太坊配套工具会更多,OP Rollup协议的网络效应也会更强。

降低数据可用性费用

Rollup的费用主要有2大块,其一是交给L1的数据可用性(DA)的费用,其二是它本身的运营费用。由于Rollup的执行在链下且大部分时间负荷不大,运营费用占比相对小,DA费用占比较大。

为了减小DA费用,各团队都在改进批处理和压缩系统上下了功夫。例如Optimism通过设置更加合理的费用参数降低了30%的费用,它还将使用更高效的压缩算法以进一步降费。除了这些常规手段,Arbitrum还推出了一个新产品Nova,可将DA费用降到底线。Nova建立在Arbitrum的Anytrust技术上,它利用数据可用性委员会(DAC)在链下存储和提供数据,只在用户质疑DAC时才转回Rollup模式。DAC需要保证至少有2个诚实的委员,与传统的 BFT类共识需要占总数2/3的节点保持诚实相比,它信任假设弱得多,也更容易实现得多。本质上它是用一个最小的额外信任假设换取了更低的成本和更快的提款时间。游戏和社交类项目很适合部署在Nova上,目前已有接近10个项目运行在Nova上。StarEX也正式上线了Volition模式,用户可以根据业务类型选择原始交易数据是存储在以太坊上还是DAC中。

降低验证成本

OP Rollup依靠欺诈证明解决争议。欺诈证明分为一轮交互式与多轮交互式。此前只有Arbitrum使用多轮交互式欺诈证明,基于Optimism的代码的OP Rollup全都使用的是一轮交互式证明。多轮交互式证明在链下不断缩小争议范围,直到找到有争议的一个执行步骤,再去链上重新执行并仲裁,这样可以缩小解决争议需要使用的链上资源,成本比一轮交互更低。Optimism正在研发新一代欺诈证明Cannon,它就是一个多轮交互式的欺诈证明。其他OP Rollup很有可能都效仿Optimism的这个升级,未来OP Rollup解决争议的成本会普遍下降。更重要的是Cannon将使用MiniGeth(Optimism简化版的Geth客户端)作为EVM模拟器,这本质上是对Rollup方案与主链的解耦,一方面可以通过升级MiniGeth适应EVM的升级,另一方面可以将MIniGeth换成其他工具,以支持其他主链虚拟机实现Rollup方案。

ZK Rollup依靠有效性证明(零知识证明,ZKP)来解决争议。与OP Rollup不同的是,它不需要做交互式证明,而是一次性把执行的语句都生成ZKP,由验证者来验证ZKP以判断证明者是否诚实。为了提高验证的效率,StarkNet升级了递归STARK证明。这个升级利用了STARK证明的“对数压缩“特性,即生成证明所需的时间与执行语句所需的时间大致呈线性关系,而验证证明的时间大致与生成证明成对数关系。原先采用的SHARP技术,为多个待证明的命题生成一个总的ZKP1,而升级后,会先把命题分为几个小组,为给个小组都生成一个小证明,再把这些小证明作为命题,生成一个总的ZKP2。由于对数压缩的特性,验证ZKP2会比验证ZKP1快得多,当然消耗链上计算资源就少得多。此举同样可以起到加速生成证明的作用,因为多个小证明可以并行计算。

图4–2:递归Stark证明(来源:medium.com/starkware)

某OP Rollup网络在今年初出现过一次宕机事件,导致网络在数小时内不可用。原因是Rollup协议都需要用Sequencer对交易排序,而目前Sequencer都是由项目团队本身或者关系密切的单个运营商运营,这是非常中心化的。当Sequencer出现了故障,没有其他同等节点可以继续运行,所以导致了网络瘫痪。只有推进Rollup协议的去中心化才能消除这个灰犀牛风险。

Optimism试图在Bedrock版本中建立一个多客户端生态系统,与外部团队合作并激励他们创建其他客户端。而多客户端也就意味着Sequencer自然而然地去中心化了,单点故障风险也就降低了。这个设想是比较宏大的,能不能实现不好说。立法其上,取法其中,如果Optimism能实现Sequencer的去中心化,也是一个重大胜利。不排除这样一种可能,当新版本运行平稳后,成为节点的条件是质押OP代币。这会赋予代币更明确的应用场景和收益来源,也许会引领Rollup的去中心化变革。

图4–3:Optimism设想的多客户端的生态系统(来源:optimismpbc.medium.com)

研发zkEVM

近2年来ZK Rollup发展的重点一直都在zkEVM的研发上。zkSync、Polygon和 Scroll都在积极研发,并宣布会在2022年底之前在测试网或主网上推出他们的zkEVM版本。目前看来zkSync一直保持着领先身位。它在4月就上线了测试网,目前已经实现了 EVM 字节码层面的兼容,完成了在电路中和在执行环境中的实现。在核心基础设施方面,全节点集成已完成,能够成功部署和执行已编译的智能合约。近期又反复宣称在今年10月28日第一个运行在以太坊主网的zkEVM兼容的ZK Rollup就要上线(校稿时已经上线)。团队有信心,也留了后手。届时上线的版本不部署任何项目,只有官方团队可以在主网上用真实资产测试,随后才会允许开发者使用。已经有一批知名协议和公司宣布将在zkSync 2.0上部署,包括Uniswap、Chainlink、OKX钱包、法币出入金解决方案Ramp和Banxa、去中心化加密交易平台Hashflow、保险协议Nexus Mutual等。在对公众开放后,zkSync的生态系统也许会有快速的发展。

4.1.2 以太坊合并

今年以太坊本身最大的升级就是合并。合并的目的是为了将以太坊原本的POW共识机制转变成POS机制。随着共识机制的转变,网络结构也出现了深刻的变化,这也影响了以太坊的去中心化程度。

合并后以太坊采用共识层+执行层(执行引擎)的架构来生成和同步区块。用户的转账与智能合约调用由执行引擎(就是原来的ETH全节点)打包、广播和执行,GAS费的小费部分仍旧归执行引擎所有。共识层的任务是首先要和执行引擎建立通信,要求它们生成或验证ExecutionPayloads,随后信标节点以它为基础达成共识,生成完整的信标区块。EIP-1559之后,小费部分占收入的比重大幅下降,矿工的主要收入来自区块奖励。合并后独立运行执行引擎只能获得小费,难以盈利。执行引擎需要附属于共识节点,依靠质押奖励获得收入。所以看似是两个网络的融合,不如说是共识层会吸收执行引擎,形成一个新的共生体。POS以太坊有45万个验证者,而POW以太坊只有1万多个节点,验证者数量的大幅提升也能提升网络的去中心化程度。当然巨量的GPU矿机无法被吸收,它们要寻找出路,后文还会说到。

以太坊一直存在状态爆炸的问题,即网络积累的数据越来越多,需要的存储空间也越来越大。这会让节点的硬件负担越来越重,不得不变得中心化。为此社区提出了无状态的目标,希望轻客户端在不需要实际存储任何状态的条件下,能够验证所有交易和状态。转为PoS后的以太坊就要实现无状态性,让具有全部状态的节点和无状态的节点能够一同参与验证工作,并保持住网络较高的去中心化程度。有了无状态性技术,合并后的以太坊共识层中会有3种节点(客户端):

1,不具备ETH1执行引擎的客户端

2,具备无状态性的ETH1执行引擎的客户端

3,具备全部状态的ETH1执行引擎的客户端

第1类客户端是最轻的客户端,它仅能参与共识的达成,无法验证执行层的交易。它存在的意义是在共识层监督其他类型的节点。第3类客户端拥有全部的状态、执行能力和共识能力,可以把它理解为全节点。它需要投入用于存储、计算的硬件和质押的代币,所以成本也较高,数量不会很多。第2类节点是无状态节点,可以向第3类节点请求数据,再利用自己的执行引擎去验证交易的有效性。

以太坊合并后的一个质疑点是网络的去中心化程度。尽管前文的网络结构变化和无状态性都能提高网络的中心化程度,但质押解决方案Lido的快速增长却引起了忧虑。Lido是一个占据全网质押金额超过1/3的大型质押解决方案。有人认为如果Lido再设法聚集了另外1/3的权益,它就有能力控制网络。我们需要注意到,Lido不是由单一实体控制的。Lido内部有30个节点运营商,它们与Lido不存在隶属关系。它们都是具有可靠记录和合法追索权的顶级节点运营商,需要通过DAO的投票才能获得运行资格且一直处于DAO的监控下。因此不能将Lido等同于中心化的矿池。相反,恰恰是因为Lido在去中心化上的不断努力,让它在与CEX矿池的角逐中逐渐占据了上风。所以大型单一实体/联合体控制网络的风险没有想像中的那么大。

以太坊在合并之后会走向何方呢?V神近期在采访中表示,以太坊开发人员希望明年实现四个关键目标,包括可扩展性、隐私、基础层抗审查性和帐户抽象,其中解决可扩展性是他们的“第一要务”。以太坊团队认为,扩容将通过 Rollup 来实现,因此合并后的计划是成为一个强大的结算和数据可用性层,让Rollup安全并低成本地运行。关于以太坊未来的发展,我们将在十大预测部分讲解。

4.2 公链破局之路

公链在技术上普遍面临的一个最大问题即扩容,而且受区块链不可能三角(去中心化、可扩展性、安全性)的制约。单体链试图通过调整区块大小提高性能,但还是避免不了链上拥堵、高gas fee、过于中心化。要突破不可能三角,目前采用的方法有:1.优化共识算法,提高共识效率(POS或者NPOS机制,最终确定工具),本质上是在去中心化和安全性上的权衡;2.优化执行环境并行处理交易,而不是像EVM那样一次处理一笔交易;3.模块化。

4.2.1 模块化

未来公链的形态绕不开一个变革性的话题 — — 模块化。模块化是把一个复杂系统拆分为多个相互独立的子模块。每一个子模块具有独立的逻辑和功能,然后再组装起来构成一个整体,从而实现复杂系统的全部功能。模块化有以下优势:1. 在开发阶段,每个子模块可以同时进行开发或外包,提高效率;2. 各个模块可独立工作,有利于出现问题时进行隔离;3. 可插拔,每个模块能够互相组合,实现不同的功能。

区块链的架构发展经历了三个阶段。即从传统的单片式区块链,到执行层和共识层的分离(Layer2),再到现在数据可用层的分离(Celestia和Polygon)。模块化都是公链发展的必然趋势。这可以从两方面说明:1.单体链的局限性;2.区块链的不可能三角。单体链的局限性其实更加显而易见,比如Solana,它需要完成底层基础设施开发、自行维护网络安全和上层生态建设的任务。如果该公链是非EVM兼容,生态建设难度会更大。此外,单体链在跨链成本和可组合性上略显劣势。而对于Cosmos和Polkadot生态来说,它们在共识层和跨链上有统一的模块化工具,由于不必执着于重复性的工作,公链开发人员反而更能专注于经济

模型设计和应用层的创新。

图4–4:公链的模块化架构(来源:Huobi Research)

目前,包括以太坊在内的公链已经在模块化的技术路线上前进。共识层的模块化以Cosmos的Tendermint和Polkadot的Substrate为代表,它们主要提供共识层和通信层的模块化工具。执行层的分离是以太坊Layer2为代表,但Layer2不属于区块链,它们是以太坊的扩容组件,负责执行交易,并把结果上链。数据可用性层的分离以Celestia和Polygon Avail为代表,是目前能够实现承担数据可用性的独立公链。数据可用性还可以用分片技术解决,ETH2.0、Near和Polkadot都采用不同的分片技术实现。这些技术的目的都是在不同的模块上实现性能的最大化,每个架构层能够做进一步的扩容和优化,又不破坏主链的去中心化和安全性。

从以上模块化实现机制上来看,Celestia这条模块化公链具有更为创新的设计理念,它专注于处理其它链的数据可用性问题,Layer2建立在其之上做执行层。独立数据可用性模式的发展也在不断被复制,比如Polygon Avail、zkPorter。

从技术实现和链上数据来看,这些模块化的技术都处于早期阶段。单纯与模块化相关的公链,其链上生态、TVL相对较弱。但由于分片

技术还有很多需要解决的问题,比如各分片之间的“跨链”交互和验证,Rollup至少是以太坊很长一段时间内的扩容解决方案。模块化还有继续发展的时间和空间。

总的来说,模块化区块链在跨链上可能具有更多的可能性,不仅局限于资产的跨链,也更易实现生态的可组合性,但这可能发生类似Terra的风险。无论是分片技术还是Celestia都还处于发展早期,对行业的实际影响还需要上线之后才能得知。但我们可以预测一下公链在下一个牛市的情况,ETH2.0依靠分片,可能会成为其生态的结算层和数据层的基础设施。Evmos与Celestia的合作,Rollup将不仅局限于以太坊上,还有可能成为其它链的执行层。即使以太坊实现分片,Celestia也有使用场景。下一个公链叙事的话题点仍然集中在如何破局不可能三角的问题上。

4.2.2 多链网络的发展

多链网络主要是建立在相同的开发框架和模块化工具的基础上。多链网络在技术发展上经历了至少6年的时间。目前属于多链网络的有Cosmos、Polkadot、BNB Chain、Avalanche、Octopus,未来可能还有Polygon。这些区块链都能为其子网/zones/平行链提供建立的模块化工具,但在共享安全性和跨链上都有不同。多链网络的优势在于:1.提供了模块化工具,方便开发者;2.跨链上的安全性、快速确认以及能够有更多可组合性;3.每条子链承担各自的执行和应用,形成DApp专用链,提供更好的性能。

(1)Cosmos开启下一个时代

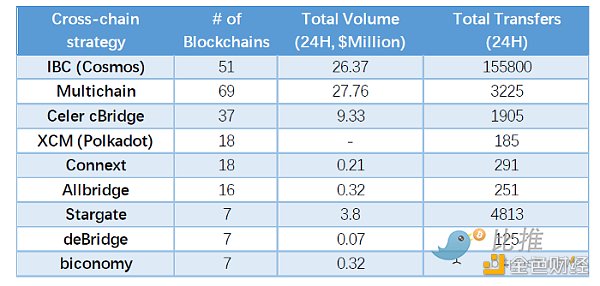

Cosmos是多链网络的第一梯队老牌公链项目,随着Evmos建链、多链网络和模块化概念兴起、Cosmoverse大会的举办,Cosmos一直话题不断。得益于Cosmos模块化工具的灵活性和跨链技术的升级,众多项目选择在Cosmos生态建链,目前有超过263个项目在运行,项目总市值117亿美金。根据Map of Zones,目前有51条链接入IBC跨链技术,24小时IBC交易量为$26.37 million(10月24日数据),交易笔数达155,800笔,Cosmos 24小时 IBC交易笔数和交易金额在主流跨链项目排名第一,超过Multichain、Stargate、Celer cBridge等。正是由于Cosmos的跨链生态特色,使得跨链生态的繁荣及需求远超于其它项目。

表4–1. Some data for crosschain bridges in 24H (Oct.24, 2022)(来源:Huobi Research)

图4–5:Cosmos Network Ecosystem(来源:Huobi Research)

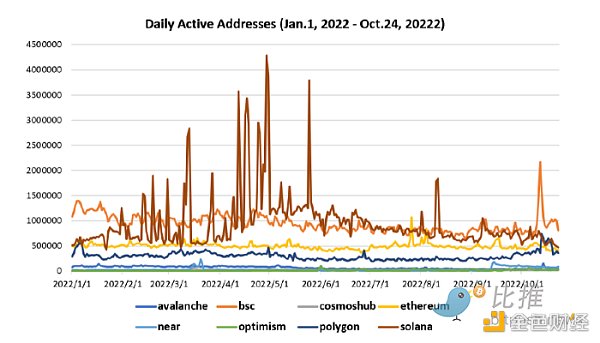

即使在多链网络项目中表现出色,但Cosmos一直存在两个问题:1.技术升级较为缓慢,2022年主要集中在IBC的技术升级上,而链间账户和链间安全也没有推出;2.Cosmos Hub在整个生态体系中承担的角色一直不太明确,导致$ATOM价值捕获能力低。从链上地址数来看,Cosmos Hub 每日活跃地址数从今年1月开始基本维持在1万以上。而BSC、Ethereum、Solana、Polygon等公链均在30万以上。相比主要Layer2项目,其活跃地址数与Optimism相差无几。目前,Cosmos Hub的网络质押率几乎维持在66%的安全状态,175个活跃的验证节点,$ATOM的年通胀率为12.81%,整体质押年化收益约为18.94%。

图4–6:主要公链每日活跃地址数(来源:Artemis,Huobi Research)

9月26日举办的Cosmoverse大会给行业带来了新的活力,大会最重要的部分就是Cosmos Hub 2.0白皮书的发布,它将会从三个方面尝试解决Cosmos的现有问题:(1)推出了链间安全、流动质押、链间调度器、链间分配器四大功能板块,重新定义了Cosmos Hub作为生态中心的新角色;(2)重新设计经济模型,解决$ATOM通胀和应用场景不足的问题,更为生态的持续发展提供了资金;(3)建立更为合理有序的治理DAO支持以上两个新方案的实施。

Cosmos Hub2.0是否会带来预期的效果,需要到明年才能展现。但此前dYdX宣布将迁移到Cosmos做独立链,Delphi发文将研究和开发Cosmos生态系统。Cosmos生态之后的发展还是有很大的想象空间。

(2)Polkadot未来何去何从?

同为多链平台,与Cosmos相比,Polkadot的平行链上线缓慢,并且也没有引起用户和资本的关注。目前,Polkadot网络中有297名验证者,网络质押率也维持在55%左右,代币$DOT的通胀率为7.61%。Polkadot生态项目目前超过179个。Polkadot总市值达到75亿美元,加密货币排名第11。连接XCM跨链技术的仅有18条链。从Subscan的链上数据看,Polkadot日活地址数在1200左右,其它平行链日活很多都只有两位数。相比于用户活跃度,开发者活动在今年比去年有所上涨,9月的开发者活动创下历史新高。

图4–7:Polkadot生态平行链(来源:Subscan)

图4–8:Polkadot 开发者活动(来源:santiment)

Polkadot与Cosmos相比,用户、生态与项目市值均有一定的差距,原因可能多个:(1)Cosmos于2019年3月上线主网,生态发展较早,在2021年5月IBC顺利上线,同时又赶上了公链生态百花齐放,顺利实现了Cosmos生态的大爆发。Polkadot则是在2020年5月上线主网,22年5月才上线XCMP,早期开发工具与基础设施的不完善也在一定程度上导致Polkadot错过了2021年生态爆发的便车。(2)Cosmos相比较Polkadot,开发者进入该生态的门槛较低,项目无需质押DOT拍卖卡槽即可参与生态项目的开发。(3)在过去两年市场上行期间,质押Cosmos能够领取大量生态项目的空投也让众多用户进入Cosmos生态,从而形成一定的财富效应。

除此之外,Polkadot可能面临的更困难的情况是,作为其创始人Gavin Wood辞去了Parity Technologies CEO的职位。在Cosmos已经开始开发共享安全技术的情况下,Polkadot是否能够在卡槽拍卖机制上给予更多的灵活性,或者未来有更多的技术和模式创新,是Polkadot能够在新公链的包围圈中找到出路的方式之一。

4.2.3 新技术,新期待

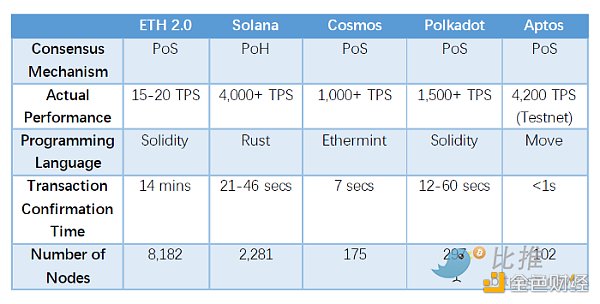

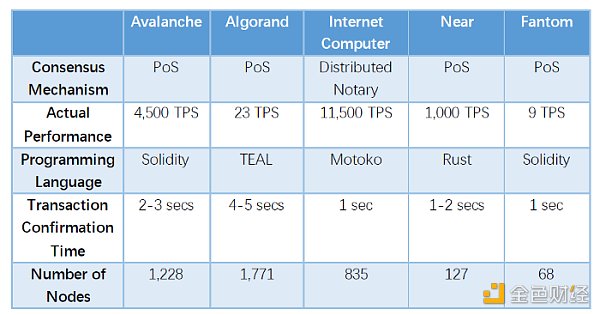

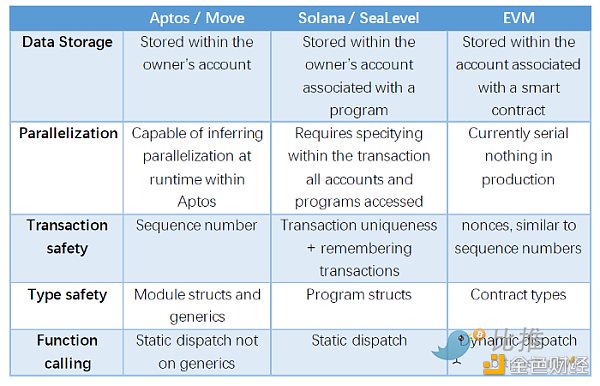

区块链行业处在早期阶段,公链基础设施存在巨大的发展空间。随着生态应用对底层基础设施的性能需求不断提升,运用新技术的公链也在不断孕育。今年下半年最令人瞩目的就是Diem系的公链Aptos、Sui和Linera,它们技术目的和创新点也是围绕着区块链不可能三角进行。在Diem系公链中主要从编程语言、并行化和共识机制入手,以提高公链的性能、安全性、开发友好性。

表4–2:公链性能对比(来源:Huobi Research)

(1)共识机制

共识机制经历了比特币网络为首的PoW链的辉煌时期,到以太坊merge之后PoS链的新时代。目前,大部分公链都采用了2012年诞生的PoS机制。除了PoS之外,为了提高出块效率和维护网络的安全性,也诞生了其它创新的共识机制,比如Solana的PoH以及Avalanche的雪崩共识。

性能在共识层的体现是共识达成的效率、经济性及安全性,这主要是算法决定的。目前PoS共识的算法已有很多成果,比如PBFT、HotStuff、DUMBO、Algorand,这些在理论上都能实现比较高的TPS。

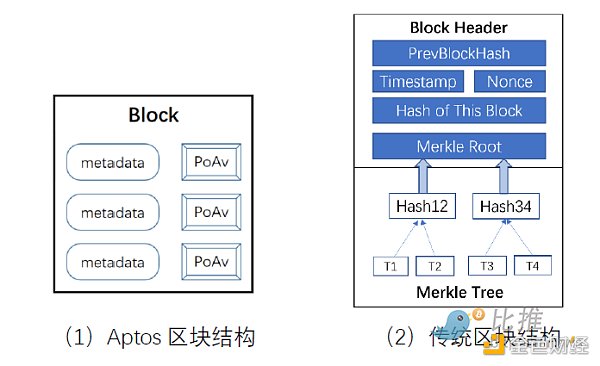

Aptos和Sui都延续了DiemBFT共识,其本身在基于HotStuff的共识上进行了改进,其中之一是增加了内存池,相当于增加了一个实际的存储层,这与Solana类似。这一改动极大的提高了系统的性能。并且,Aptos改变了区块结构,减少了达成共识需要的带宽。

图4–9:Aptos区块结构与传统区块结构对比(资料来源:Huobi Research)

Sui的共识机制作为其最大的亮点,无论是在创新性和解决性能问题上都有所突破。Aptos和Sui虽都是在HotStuff BFT上做的变体,但Sui改造了DiemBFT中的交易内存池,让交易广播直接在内存池中进行。同时,采用了一个名为Tusk的全局随机硬币,实现了异步共识。共识使得Sui具有更快的交易速度、低延迟、更好的可扩展性。

Aptos和Sui对共识机制的创新在新公链中难能可贵,也付出了很大的研发成本。创新的共识机制和最终确定性算法对建设公链来说是非常具有挑战性的工作,超越前人已是很难,而在其上进行的改进是否能够实现指数级别的性能提升犹未可知。

(2)编程语言

以太坊使用虚拟机和Solidity编程语言实现了智能合约,这是上一个牛市的根本原因之一。但由于Solidity不支持并发,安全性低等缺陷,也有很多区块链开始使用Rust或者构建新的编程语言。而Aptos和Sui就使用了Move语言。下图简要地对比了Solidity、Move、Rust三种编程语言的特点。相比之下,Move语言在安全、并行化、开发友好性表现优异。

安全性:Move从语言设计、虚拟机、合约调用方式和合约具体执行几个层面为智能合约提供了全方位的安全保障。

并行化:Move为数字资产做出了专门定义,对交易进行分类和识别,再结合多线程执行引擎,使得交易数据能够被同时运行和处理。

开发友好:Move降低了开发门槛,降低了复杂度,有经验的开发者上手Move的时间大概只需花费1–2天;对无智能合约编程基础的开发者而言,从零学习Move也大致只需要1–2周。

表4–3:不同编程语言对比(来源:Aptos,Huobi Research)

(3)并行化

并行化是一个很系统的解决可扩展性问题方案,需要从编程语言、虚拟机、底层架构、共识算法等方面考虑。并行计算在web2中已经是非常成熟的技术,而在区块链领域才刚刚起步。

新公链在并行化方案上都采用了Block-STM(Software Transactional Memory)并行执行引擎来执行交易。它在同一个CPU上的不同核心上同时执行不相关的交易,通过对交易实现多指令流和多数据流,最大程度上提高并行度。Aptos和Sui在支持并行计算的处理上略有不同。比如,Sui对交易对象进行了分类,结合了DAG和BFT共识。

并行化计算并不仅仅体现在TPS的增加,因为现有的智能合约只适合于串行执行,比如AMM、NFT铸造。而未来要发挥出并行计算的威力,就需要智能合约在算法上更符合并行计算的特点。这需要开发者们转化思维,开发更好的生态应用,发挥并行化公链的优势。

从Diem系公链的创新模式可以看出,(1)智能合约编程语言对安全性、并行化和开发者具有极其重要的作用;(2)并行化是未来公链的确定性的正确之路;(3)共识机制大部分基于BFT进行改造,而且基于共识机制的创新都是很小的算法改进,所以其进步空间可能已到天花板级别。

除了Diem系的公链之外,对于传统公链的升级最大的期待是分片技术,其中有三个代表项目,分别是ETH2.0,Polkadot,Near。这三个项目的差异主要体现在三个方面:1.分片验证人的随机分配方式以及共识协议算法;2.ETH2.0采用同构分片方案,Polkadot采用异构分片;3. ETH2.0采用欺诈证明或ZK-SNARK证明实现更高的分片节点抽样的安全性。分片技术在今年似乎并没有进展,而由于其实现难度较大,可能需要好几年的研发时间。未来是否有更多的创新技术应用于公链,是整个行业值得期待的一件事情。

4.3 Web3的数据底座:存储的发展轨迹4.3.1 存储赛道现状

存储是比较早出现并很受关注的基础设施之一,最早的去中心化存储方案 Storj 和 IPFS 协议在2017年就已经上线。有人把存储与计算和共识并列成为Web3的三大支柱,足见存储的基础性作用。

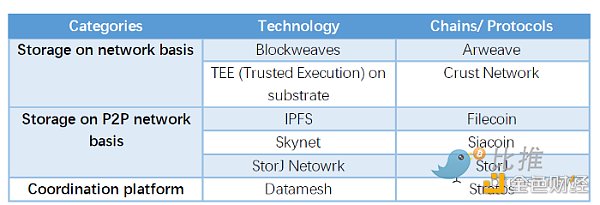

不过设计区块链的初衷不是用它来存储大体量的数据。为了将区块链去中心化的特点与存储不断膨胀的数据量的要求结合起来,各项目团队在数据存储格式、复制方式、跟踪方式、存储证明等方面做出了多样的设计和实践,形成了2大类主要的技术路线,分别是基于区块链网络的存储方案和基于P2P网络的存储方案。

基于区块链网络的存储的原理相对简单,经过处理的数据就存在区块里。Arweave是其中典型代表,它不完全是区块链的结构,网络也不要求节点存储每一个区块。但它的SPoRA共识机制要求节点若想出块,就必须要能访问由网络随机设定出的历史区块。节点为了增大出块概率,就会存储更多的历史区块,并保持永久存储。基于P2P网络的存储的典型代表是Filecoin。用户的文件存储在P2P网络(IPFS)的节点中,而非区块链上。这些P2P节点也是Filecoin区块链网络的节点,它依靠用于表示存储了制定数量副本的复制证明PoRep和用于表示持续存储了数据的时空证明PoST来证明自己完成了存储任务。此外,还有一种聚合平台式的存储方案,它可以视为以上两种方案的结合体,以ColdStack、Stratos为代表。它们会利用其他的协议,寻找最合适的途径完成存储。

表4–4:主流存储项目的技术分类(来源:Huobi Research)

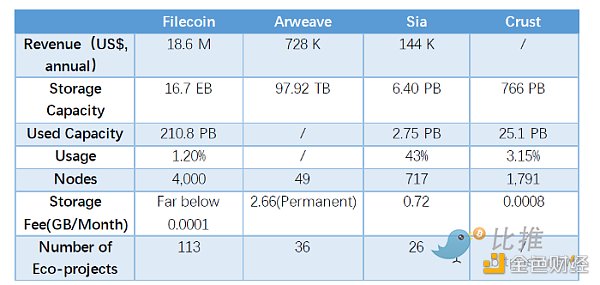

存储赛道在2022年受到加密行业整体环境影响很大,呈现出了增长放缓的状态。下表中是几个主流存储协议在2022年的各项数据。在可用存储容量与实际存储容量上,Filecoin仍然一骑绝尘。Filecoin的存储能力目前进入稳定增长阶段,存储容量在今年前3个季度增长了15%。虽然仍在增长,但与去年下半年的52%的高增速相比就显得毫无亮点。它的亮点在于实际使用的存储容量有了稳步的增长,截止第三季度末已存储了210.8 PB数据,比年初增长了7倍多。其他协议的存储空间利用率也有增长,但仍然在低位,这表明去中心化存储在存储的整体市场中还在非常不重要的位置。Sia较高的利用率主要是因为它的存储容量增长停滞和数据冗余度高,Arweave存储的原理与另外不同,不能横向比较利用率。由于代币价格下跌,各协议的存储费用和收入都有了较大下降,与中心化云存储每GB每月大约0.0007美元的价格相比,大部分协议仍然不具备成本优势。Arweave的节点数量比去年同期下降了60%以上,其他协议都有小幅增长。在生态建设方面,由于各家计算法方式不同,数据可能有偏差,总体看来基于存储协议构建的或与之合作的项目数量不多,这再次反映了存储还没有获得更多的应用。

表4–5:部分主流存储协议数据汇总(来源:messari.io,filecoin.io,arweave.org,sia.tech,crust.network,Huobi Research)

注:1 EB= 1000 PB,1 PB= 1000 TB,1 TB= 1000 GB。其他存储协议难以获取多维度的数据,故未列出。

4.3.2 存储+计算

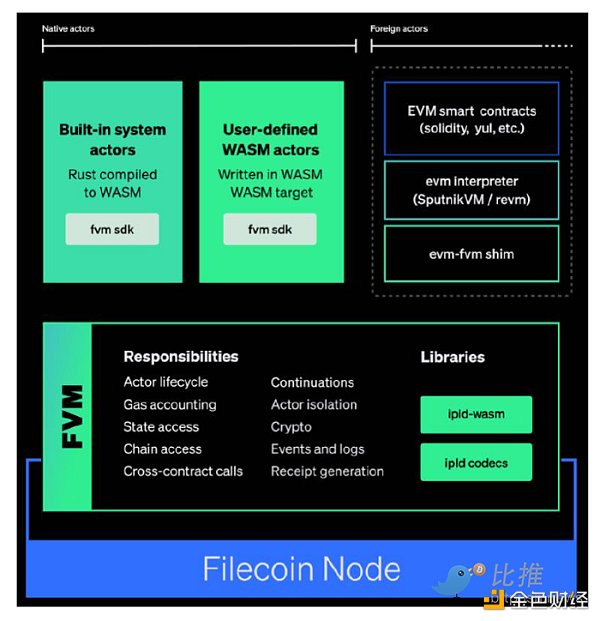

尽管从数据上看,存储发展并不顺利,但存储领域还是在进行着升级和创新。首要的升级就在于加入计算的功能。目前大多数的存储方案只是实现了“去中心化硬盘“的功能,满足了最基本的需求,但还没有基于存储的计算的功能。尽管加密行业有了好几个“全球计算机”,但此计算非彼计算。基于存储的计算主要包括本地开发环境渲染、数据流的插入与提取等等,这些都是目前 Web2 应用最常用和最必要的功能。

为了能将可编程性引入分布式存储网络并释放更多的价值和潜力,Filecoin提出了FVM(Filecoin Virtual Machine)的概念,并在今年7月的Filecoin v16 Skyr 升级中成功推出。FVM是一个支持多语言的、基于 WASM 的执行环境,它将在Filecoin网络添加智能合约部署功能。目前已实现第一阶段,即FVM中可以运行Filecoin网络的核心逻辑,这是在内置智能合约中(Filecoin叫它actor)实现的。第二阶段具有更大的意义,届时将允许用户将自定义逻辑部署到网络中,Filecoin将实现“智能合约+可证明存储“的愿景。在此阶段,FVM也要完成对EVM的兼容,这样可以利用以太坊生态现有的智能合约和EVM 工具如 Hardhat、Foundry、Remix、Truffle 和 MetaMask等。此外,Stratos正在尝试提供一个更完善的、全套的解决方案,包括数据库存储、静态存储、计算和共识等多个模块。它将网络分为3个层次,其中的资源层除了提供存储功能外,还将作为通用计算平台,提供各种面向应用的函数调用接口。

图4–10:完全的FVM(来源:filecoin.io/blog)

4.4 应用层的基础:域名的繁荣

在Web3的世界,各类钱包地址均由一串字符所组成,为了更加友好的识别与传播,域名系统应然而生。域名可以与自己使用的钱包给挂勾起来,也就是说可以直接用这个域名来代替这个钱包地址,从而给用户带来更多便利,减少因输错地址而出现的交易错误。作为Web3世界DID赛道的龙头,域名的重要性不言而喻。

早在2017年,域名赛道的先行者ENS就在以太坊上启动了。目前它已经发展成为市场份额最大的项目。无论从数量上还是从质量上它均遥遥领先,甚至可以说2022年域名的繁荣其实就是ENS的繁荣。截至撰稿日,ENS域名的市值[7]达9600万美金(约52,720ETH),占整个域名赛道的90%。Solana链上的.sol域名与Unstoppable提供的多链域名服务也有一小部分份额,分别为$5.8M和$4.17M,占比不到5%。其余域名项目占比较小。在注册数量上,各项目之间的差距没有市值的差距那么大。如果采取适合的策略,其他项目仍然能获得发展空间。

[7] 域名的市值的计算方法如下:在这个域名NFT的最近交易价格或同系列NFT的地板价这二者中选取较大者视为单个域名的价值。剔除可能的清洗交易,计算所有域名价值的总和。

表4–6:各公链域名系统一览(来源:Huobi Research)

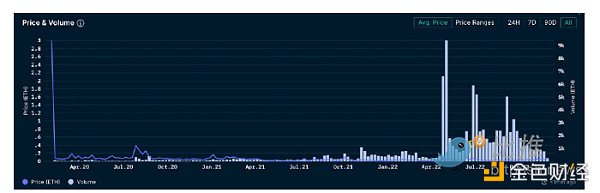

图4–11:ENS NFT价格及交易量(来源:nansen)

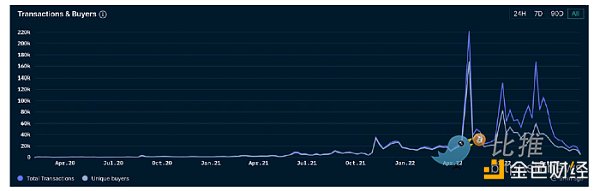

ENS域名在今年出现了爆发式的增长。从全年成交分布来看,整个市场于4–5月份达到高峰,经历过短暂的安静后(4–6月份crypto市场出现连环暴雷),随后在9–10月又重归火热,单日成交金额迅速达到1200万美金/每天。

图4–12:ENS近一年来成交情况(来源:nansen)

在8–10月中,ENS域名成交长时间霸占了Opensea成交榜单前五名,是全年熊市中最耀眼的一束光。在ENS域名的带动下,其他公链的域名,如“.apt”域名、“.bnb”域名和“.bit”域名均给出了自己的发售计划和路线图。成为下半年域名赛道讨论最火热的事件。

4.4.1 域名火爆的原因

域名火爆的原因有很多,但最根本的主要有三点。

首先,域名火爆最根本的是它自身的稀缺性。一个特定的域名(特别是三位数和四位数)被人注册后,第二个人就无法再继续注册和使用该域名。熟悉互联网域名的人都知道,在2000年左右互联网域名大爆发的时候,越稀缺的互联网域名,后续溢价的幅度越大。区块链领域的域名投资者已经熟知了当年互联网域名爆发的历史,因此这次历史性的机会必然不会错过。

第二,区块链域名的创新模式为域名火爆提供了不竭动力。传统域名是通过中心化的DNS服务器来解析,而区块链域名则是通过链上智能合约来解析,是去中心化的,域名资产受保护程度较高。通过链上合约,区块链域名解析的是钱包地址、个人网页、头像、推特账号、邮箱等等。期使用范围更广,更具拓展性。同时其本身作为一个NFT,能够与其他类别的NFT一起参与各类链上交易参与链上生态。另外从NameWrapper功能中衍生出的子域名可单独转让并解析等模式也让ENS域名同传统域名相比,有了更高的吸引力。

第三,持续的叙事接力将域名火爆现象推向高潮。从3D(三位数字域名)和4D炒作开始,陆续诞生了5D、6D、表情符号、百家姓、Web3时刻、国家代码等概念。一个类别的域名代表着一类叙事,而正是这种叙事的接力不断推升域名从一个故事传递到下一个。同时,推特上一些知名的KOL (如Nick.eth, 139.eth)等的持续带货也为叙事添加了更多的社交属性,域名不断出圈,成为整个2022年NFT交易市场中较为亮眼的一颗星。

由于本身的稀缺性,域名的火爆现象预计会持续进行,在将来会不断地创造新记录,可能偶尔一段时间里的热度会有下降,但火热的浪潮会一波接着一波。

4.5 跨链桥:崛起与危机4.5.1 市场状况与发展趋势4.5.1.1 市场状况

随着公链生态在2021年以来的百花齐放,多种公链与Layer 2网络得到快速发展,根据Blockchain-Comparison的统计,现在Layer1与layer 2区块链数量至少有126个。跨链交互的需求增长迅速,跨链桥因而成为当前链上重要的基础设施之一。

根据debridges.com最新的数据,目前上线的跨链桥项目已经超过111个,头部跨链桥总锁仓量超过164亿美元(图1)。大部分跨链桥项目已经支持主流公链。跨链桥支持的生态资产也越来越多,例如头部跨链桥目前支持的跨链代币超过1700种。跨链资产主要集中在稳定币与公链代币,如USDT, USDC, DAI, WBTC与ETH。

表4–7:头部跨链桥锁仓量(来源:debridges.com)

由于各个Layer 2、公链网络的底层架构差异大,跨链互操作的实现难度依然较高,当前跨链桥主要扮演资产跨链的桥梁角色,提供代币在不同网络间流转的服务。资产跨链并不能真正实现跨链,而是指原生资产在另一条链上的铸造和销毁过程,或者原生资产和跨链资产的兑换。目前跨链桥的技术方案主要通过三大类来实现,如锁仓+铸造/销毁类,流动性池类与原子交换。从跨链机制来讲,主要是通过原生跨链,外部验证与原子交换三种方式实现跨链。外部验证方案具有较低的部署成本与较快的响应能力,是目前最主流的跨链桥使用机制,然而其安全性较差,这也导致了大量的跨链桥安全事故。

4.5.1.2 发展趋势

根据2022年跨链桥的的数据,我们预测未来头部跨链桥的竞争将会加剧,跨链桥数量继续增长,超轻节点跨链有望成为新的跨链桥模式,跨链聚合器将成为新的发展方向,NFT跨链有望实现突破。

目前跨链桥主要集中在头部公链,例如以太坊、BSC、Polygon上的跨链桥数量分别达到101个、74个、48个。随着本轮新类型公链叙事的出现,如高性能公链与模块化公链,势必会导致更多的跨链桥项目出现。当前111个跨链桥中只有8个锁仓量过亿,并且占到总跨链桥锁仓量90%以上,未来这种头部效应预计会更强。

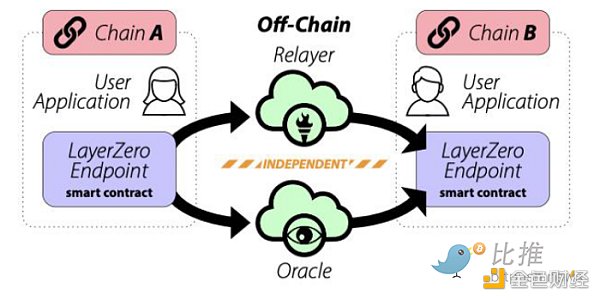

当前跨链桥和信息通信主要使用外部验证与原生验证的方式实现,前者由多种中继验证并转发链上信息,而后者则需要在链上运行轻节点。这两种模式都存在不足,前者安全性较差但成本低响应快,后者轻节点成本高但安全性好。超轻节点(ULN)则是兼具轻节点的安全性和中继的低成本,通过执行与线上轻节点相同的验证方式来实现。ULN的区块头并不是按顺序全部保存,而是由去中心化预言机按需分配,Layer Zero是第一个通过超轻节点实现原生跨链的跨链桥。当前,选择外部验证的跨链桥模式已经出现多起重大的安全事故,超轻节点跨链模式的出现有望成为新的跨链桥趋势。

图4–13:LayerZero的超轻节点架构(来源:layerzero.network)

跨链交易聚合也伴随着跨链桥的应运而生,跨链交易聚合用算法为用户提供链间跨链路径的最优选择,方便用户交易。这种跨链+流动性聚合的模式在一定程度上可以提高资金利用率,有望成为新的发展方向。除此之外,NFT资产相对于Token资产今年并没有太大的涨幅,根据nansen数据显示,在过去的12个月以太坊的交易市场总交易量仅约为2100万以太坊,这个交易量不足顶级交易所一天的现货交易总和。尽管目前主流跨链桥均已支持NFT跨链,然而由于NFT项目大部分没有找到合适的应用场景以及大部分NFT流动性不足使得跨链交易量无法提高。预计在接下来的一年,NFT项目随着大量应用场景的落地,跨链需求会上升,跨链交易量有望实现突破。

图4–14:以太坊主流NFT交易所交易量(来源:nansen)

4.5.2 跨链桥安全事件汇总与分析

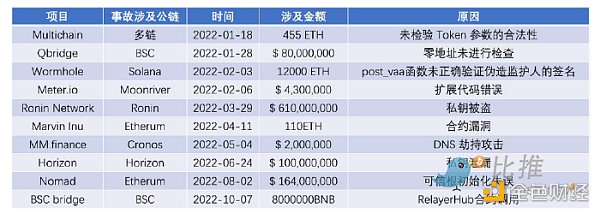

跨链桥目前已经成为连接多链的刚需产品,然而也是资金被盗的重灾区,去年共有4起较大的跨链桥安全事故,今年则增加到9起,被盗资金也从去年的6.6亿美元上升到今年的13.8亿美金,涉及资金超过22亿美元。安全事故主要的原因集中在代码漏洞与逻辑漏洞,私钥泄漏导致的仅为2起。我们主要总结了涉及被盗的跨链桥项目,实际上大部分的跨链桥都或多或少的出现过一些技术问题。

表4–8:2022年跨链桥安全事故汇总(来源:Huobi Research)

跨链桥之所以频繁被黑客攻击,一方面是因为跨链桥拥有大量的加密资产,对黑客来说是极其有吸引力的;另一方面,跨链技术仍然是比较新的,基本上大量的跨链桥开始于2021年,技术复杂性与跨链桥代码规范的不成熟导致了多种类型漏洞的出现,并且主要集中在多重签名和智能合约漏洞/执行错误。

对于项目方而言,跨链桥项目本身就存在许多潜在的安全隐患,并且被黑客盯死不放,因此项目需要在在设计时就将安全摆到更高的位置,比如筛选更可靠的服务提供商,更加去中心化,更严谨的开发等等。此外项目也应该加强外部审计并引入漏洞赏金来确保跨链桥资金的安全。对于用户而言,选择主流的安全性较高的跨链桥、及时取消高风险项目授权且与顶级的中心化交易所配合完成跨链能在一定成都降低资金跨链的风险。

文章来源:火必研究院

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK