飞天云动再启赴港IPO:主营业务拉跨毛利率,获取流量成本居高不下

source link: http://www.sootoo.com/content/829632.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

近日,北京飞天云动科技有限公司Flowing Cloud Technology Ltd再次向港交所递交上市申请材料。值得注意的是,这是飞天云动在递表失效后再一次提交上市申请。

据速途元宇宙研究院了解,去年年末飞天云动曾向港交所递交招股书,全文超240次提到“元宇宙”,其冲击“元宇宙第一股”的消息轰动一时,也被业内称为“PPT式招股书”。

从招股书中可以看到,飞天云动更新了2021年度以及2022年第一季度的财务数据等信息,共326次提到“元宇宙”,而有趣的是其主营业务竟是AR/VR服务。那么,飞天云动这些新信息都揭示了什么呢?

飞天云动过度依赖营销业务,获取流量成本居高不下

天眼查APP显示,飞天云动成立时间还不到一年,但其前身 “北京掌中飞天科技股份有限公司”成立于2008年。据了解,掌中飞天是一家以“科技、内容、IP、商业”为一体的游戏内容营销公司。而飞天云动在招股书中称,其于2017年4月由游戏业务转向AR/VR内容及服务业务,并于2019年5月完成转型。

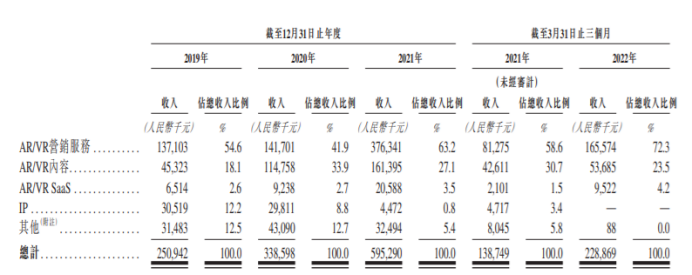

招股书数据显示,飞天云动从2019年-2021年的营业收入分别为2.51亿元、3.39亿元、5.95亿元,2022年第一季度营收达2.29亿元,其中AR/VR营销服务业务板块占总营收的72.3%,AR/VR内容业务占比23.5%,AR/VR SaaS占比4.2%。可以看出,飞天云动营收过度依赖AR/VR营销服务。

飞天云动在招股书中也承认,AR/VR营销服务是目前公司的主要收入,并解释称其是基于AR/VR互动内容向广告客户提供AR/VR营销服务,利用技术和媒体资源的优势,为客户提供包括制定AR/VR服务计划、设计AR/VR互动内容、投放AR/VR互动内容、收集、监测及优化数据及反馈等AR/VR营销服务。飞天云动还透露,总计为超过50名广告客户提供AR/VR营销服务及推广超过250件广告产品,大部分为应用程式及网站。

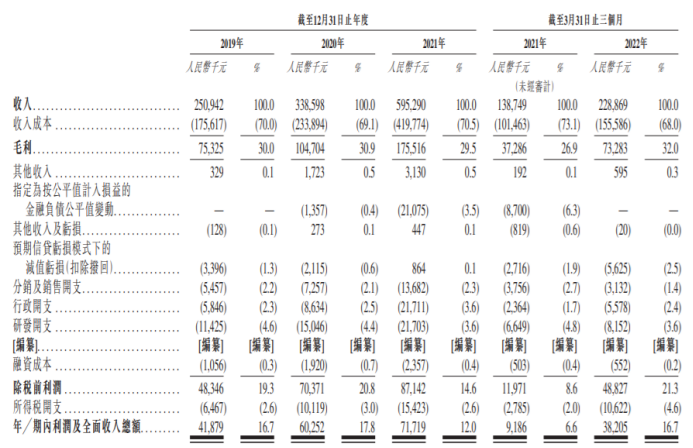

速途元宇宙研究院也注意到,截至2019年、2020年、2021年及2022年第一季度,飞天云动的收入成本分别为1.76亿元、2.34亿元、4.20亿元、1.02亿元及1.56亿元,虽然收入成本在上下浮动较大,但其占比总收入的七成左右,且保持稳定。

同时,招股书还显示,飞天云动的主要供应商主要是提供流量的媒体平台代理及提供分包及开发服务、或提供内容素材或IP的公司。2019年、2020年及2021年以及2022年第一季度,飞天云动向五大供应商付款的开支分别占其相关期间收入成本的约49.9%、41.1%、45.1%及54.2%。

值得一提的是,飞天云动的收入成本主要是流量获取成本,分别占2019年、2020年、2021年以及2022年第一季度总收入成本65.6%、59.2%、74.2%及81.5%。由此看出,获取流量成本居高不下,从占比六成左右,到今年一季度占比超八成。

飞天云动的主营业务拉垮毛利率,研发投入低

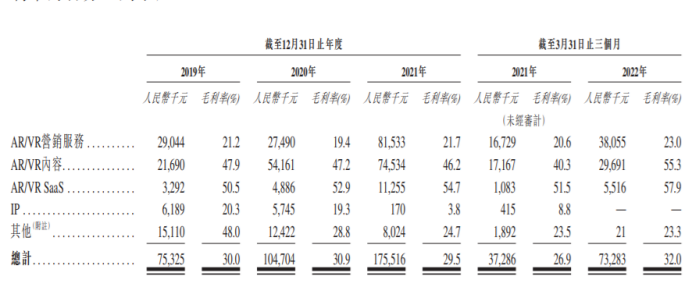

速途元宇宙研究院也注意到,毛利率方面,虽然AR/VR营销服务占比总营收在不断提高,但2019年、2020年、2021年及2022年第一季度的毛利率分别为21.2%、19.4%、21.7%、20.6%、23%,也是远低于AR/VR内容、AR/VR SaaS相关业务的毛利率。

飞天云动在2019年、2020年、2021年及2022年第一季度的整体毛利率,分别为30.0%、30.9%、29.5%、32%。由此看出,虽然飞天云动的AR/VR营销服务的业务比重较大,与其对应的流量获取成本比重不断增大,拉低整体毛利率。

飞天云动在招股书中称,不同产品及服务毛利率亦可能不同,因此产品组合变动影响整体毛利率。飞天云动表示,其整体毛利率视乎产品及服务组合而可能有变动,AR/VR SaaS业务的毛利率最高,其次为AR/VR内容及AR/VR营销服务,IP及其他业务所占毛利率较低。

当然,我们也注意到,虽然飞天云动获取流量成本不断攀升,但其毛利率整体稳定在30%左右,这也得益于其以CPA、CPC或CPM定价模式向媒体平台或其代理支付流量获取成本,以便投放广告。

作为“元宇宙”公司,飞天云动的研发费用率较低。2019年、2020年和2021年,飞天云动的研发开支分别为1142.5万元、1504.6万元和2170.3万元,占比分别为4.6%、4.4%和3.6%;2022年第一季度研发开支为815.2万元(占比3.6%),2021年同期为664.9万元(占比4.8%)。

流动比率合理,但风险因素依然存在

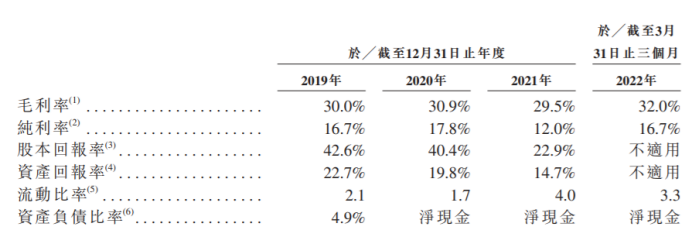

通过计算流动比率,速途元宇宙研究院注意到飞天云动的发展还是比较健康的。截至2019年、2020年、2021年及2022年前三个月,流动比率分别为2.08、1.71、4.05、3.28。

对于飞天云动来说,能够在“元宇宙”中赚得第一桶金也实属不易,倘若广告投放策略并无达到预期的广告目标,可能会产生比预测更高的成本,影响毛利,如果无法有效管理该等成本,其盈利能力及财务业绩将受到不利影响。

值得考量的是,在招股书中,飞天云动也提到了可能存在的风险因素。

首先是由于其所在的AR/VR内容及服务行业(即元宇宙场景应用层)属较新及正在发展,受到多种不确定因素影响;其次是飞天云动在AR/VR内容及服务业务、元宇宙行业及飞天元宇宙平台的经营历史缺乏或有限,投资者评估业务及增长时可能会有困难;以及是对业务增长的担忧,可能无法实施业务增长策略或有效管理其增长会受到重大不利影响等。

此外,飞天云动还面临着依赖主要客户及供应商的集中风险及对手方风险。招股书显示,飞天云动的收入很大部分来自对主要客户的销售,向主要供应商采购飞天云动总采购额的很大部分。

招股书显示,2019年、2020年、2021年以及2022年第一季度,飞天云动五大客户分别占总收入约46.1%、38.5%、39.2%及30.7%。同期,最大客户分别占总收入约12.0%、14.2%、10.2%及7.5%。同期,飞天云动最大供应商分别占总收入成本约16.1%、9.7%、13.5%及14.8%。因此,飞天云动可能会受到来自主要客户及供应商的集中风险影响。

速途元宇宙研究院认为,在元宇宙这个新兴发展行业中,飞天云动提前入局元宇宙赛道,并成为AR/VR营销服务商,递交招股书的动作也引起了行业的关注,但其目前遭遇的首份招股书失效,更新招股书数据后,飞天云动能否顺利IPO还是未知数。

可以肯定的是,行业的发展需要资本的关注,如果飞天云动并未能成为“元宇宙第一股”,也带给元宇宙行业更多想象力;如果能够顺利IPO,也能够助力行业的快速发展。元宇宙是技术的不断交融,我们希望越来越多的企业能够专注于技术的发展,共同构建好元宇宙的基底。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK