手机高端化不易,小米未来还得靠汽车和AIoT?

source link: https://www.leikeji.com/article/47343

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

手机高端化不易,小米未来还得靠汽车和AIoT?

3月22日港股盘后,小米集团公布2021财年四季度及全年财报。数据显示,2021年小米净利润、营收同比保持增长,一直备受关注的汽车业务也取得不少进展,预计在2024年正式量产。

在财报出炉前,小米股价持续下挫,一度跌至2020年5月以来的低点。但在交出这份表现亮眼的答卷之后,股价总算止跌反弹。周三早盘时段,小米股价高开高走,涨幅一度扩大至逾8%,最终收涨超4%。

当然,小米股价的回涨不全是因为财报。在公布财报之余,小米在周二晚间宣布董事会正式决议行驶股份购回授权,拟于公开市场最高回购总额100亿港元股份。

据悉,这是继2019年9月宣布回购120港元股份后,小米又一次大规模回购行动。董事局的大手笔,无疑是稳定股价、为市场注入信心的手段,但也侧面展示了集团的资金实力。

如今,智能手机市场萎缩,毛利最高的中高端市场又非小米所长,AIoT、智能汽车为首的新业务也正是需要输血的时候。拥有良好现金流和稳健资金链的小米,并不缺少大战一场的底气。

净利润同比大涨,海外市场拉动小米业绩增长

从核心财务指标来看,小米四季度和2021年全年的表现中规中矩,不算有太多亮点,但也没有令市场太过失望。但考虑到疫情、芯片荒以及全球经济下行的大环境,能够做到平稳过渡已是十分不易。

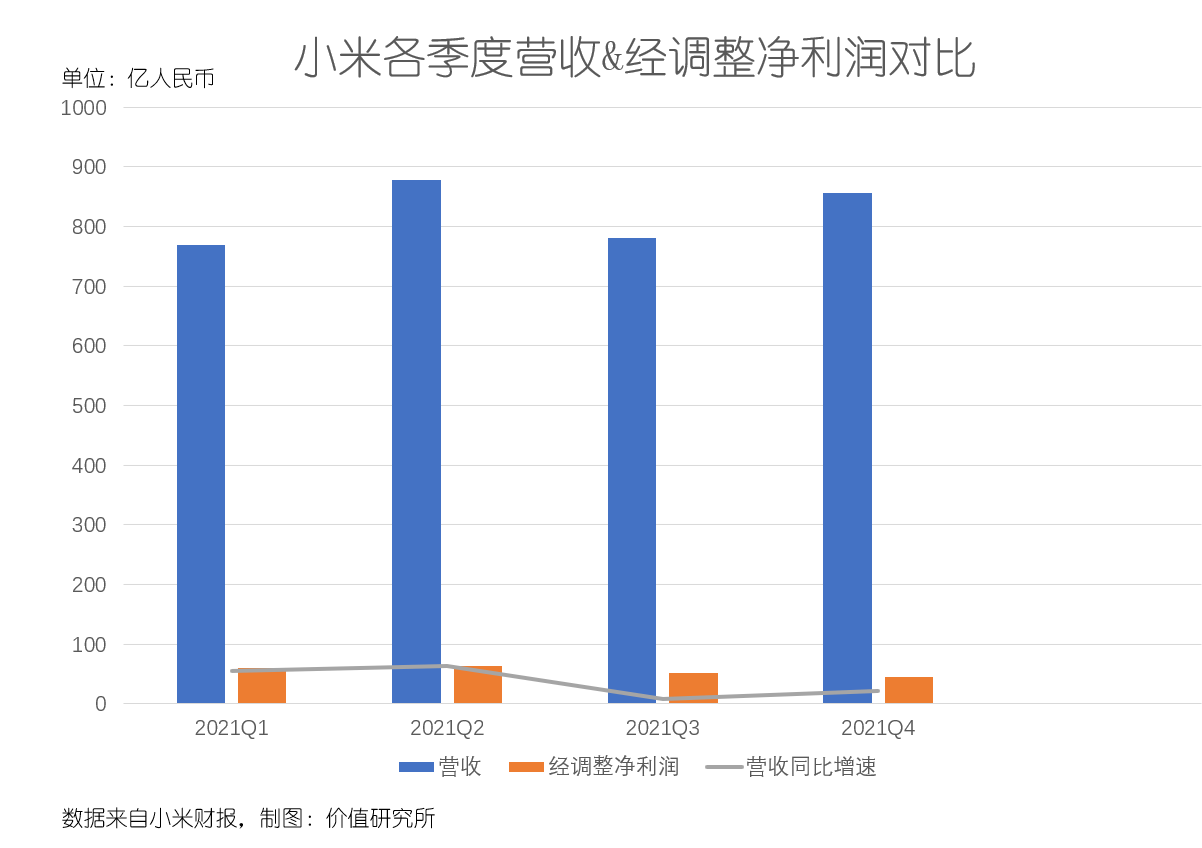

先来看总体的营收和利润状况。总的来说,小米营收增速虽略有下降但总体保持稳定,赚钱能力依旧值得信赖。

数据显示,小米四季度营收856亿,同比增长21.4%,经调整后净利润为45亿,同比增长39.6%。2021财年全年,小米营收达到3283亿,同比增长33.5%;全年经调整后净利润为220亿,同比增幅为69.5%,增速亮眼。

其次,再来看一下营收结构的情况。

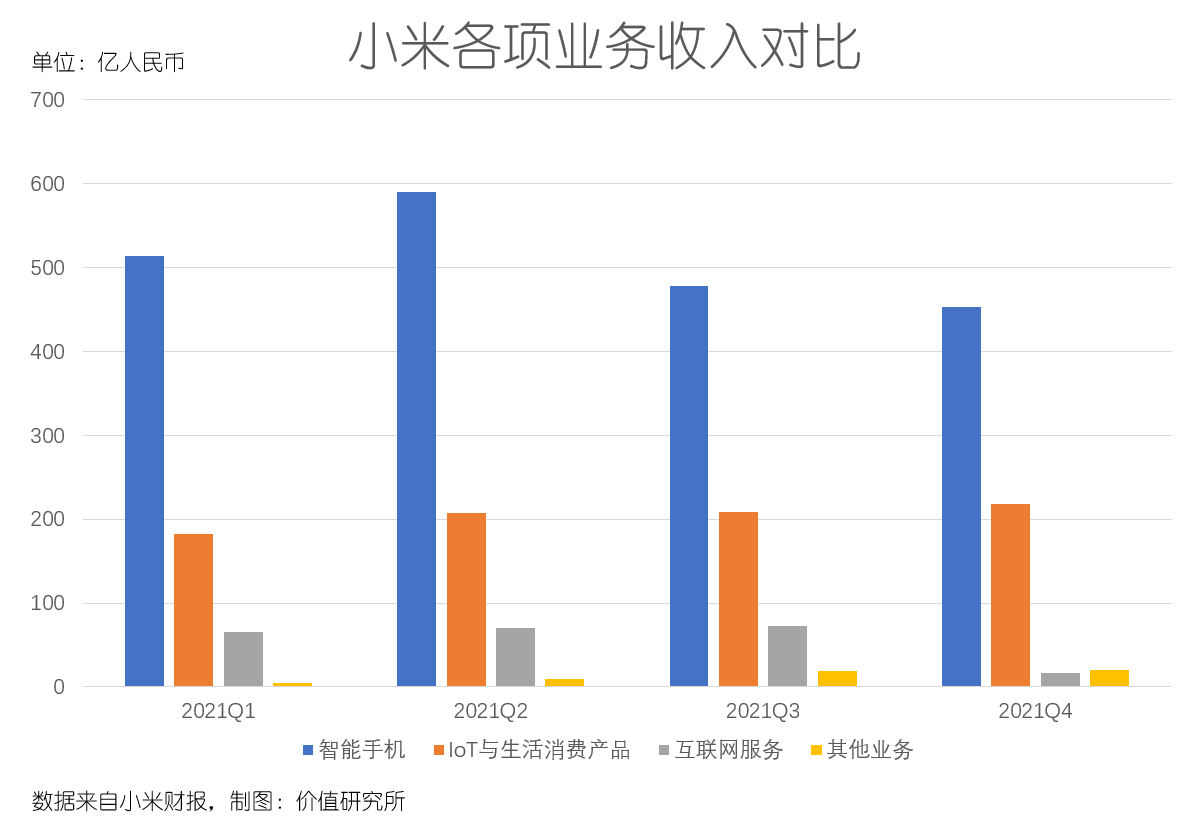

目前,智能手机业务还是小米的基本盘和最稳定的现金牛,无论营收规模还是营收占比,都是三大业务板块中最高的。

数据显示,四季度小米智能手机业务营收453.5亿,营收占比53%。紧随其后的IoT与生活消费产品业务收入217.9亿,占比25.5%,至于互联网服务业务和其他新兴业务营收占比合计不足5%,贡献还相当有限。

不过在增速方面,IoT业务表现更加突出。数据显示,四季度智能手机业务营收同比增长18.4%,出货量同比增加4.4%,而IoT与生活消费产品收入同比增长了19.1%。

至于互联网服务业务,虽然当前收入并不算高,但海外市场的增长情况相当不错。根据财报数据,四季度小米境外互联网服务收入同比激增79.5%至16亿元。而第四季度,小米整个互联网服务业务的营收才不过17.4亿。

值得一提的是,和互联网服务业务类似,智能手机、IoT与生活消费产品业务的增长,也逐渐变得更加依赖海外市场。

2021年全年,小米海外市场总收入达到1636亿,同比增长33.7%,营收占比逼近50%,四季度境外市场收入占比也达到48.7%。

除了上面提到的互联网服务业务之外,国内的智能手机业务也早已杀成一片红海,海外市场明显更具增长空间。从Canalys等数据机构的统计也可以看出,小米在欧洲、拉美、亚太地区智能手机市场的占有率实现稳步提升。

需要明确的是,小米的IoT、互联网服务以及汽车等新业务仍处于爬坡阶段,需要持续输血以及投入大量资源去抢占市场。目前,小米四大业务板块中唯一能稳定造血的就只有智能手机业务。

然而,在智能手机市场整体衰落,以及愈发残酷的竞争环境下,小米的成本压力也在不断上升,对其盈利能力提出了全新考验。

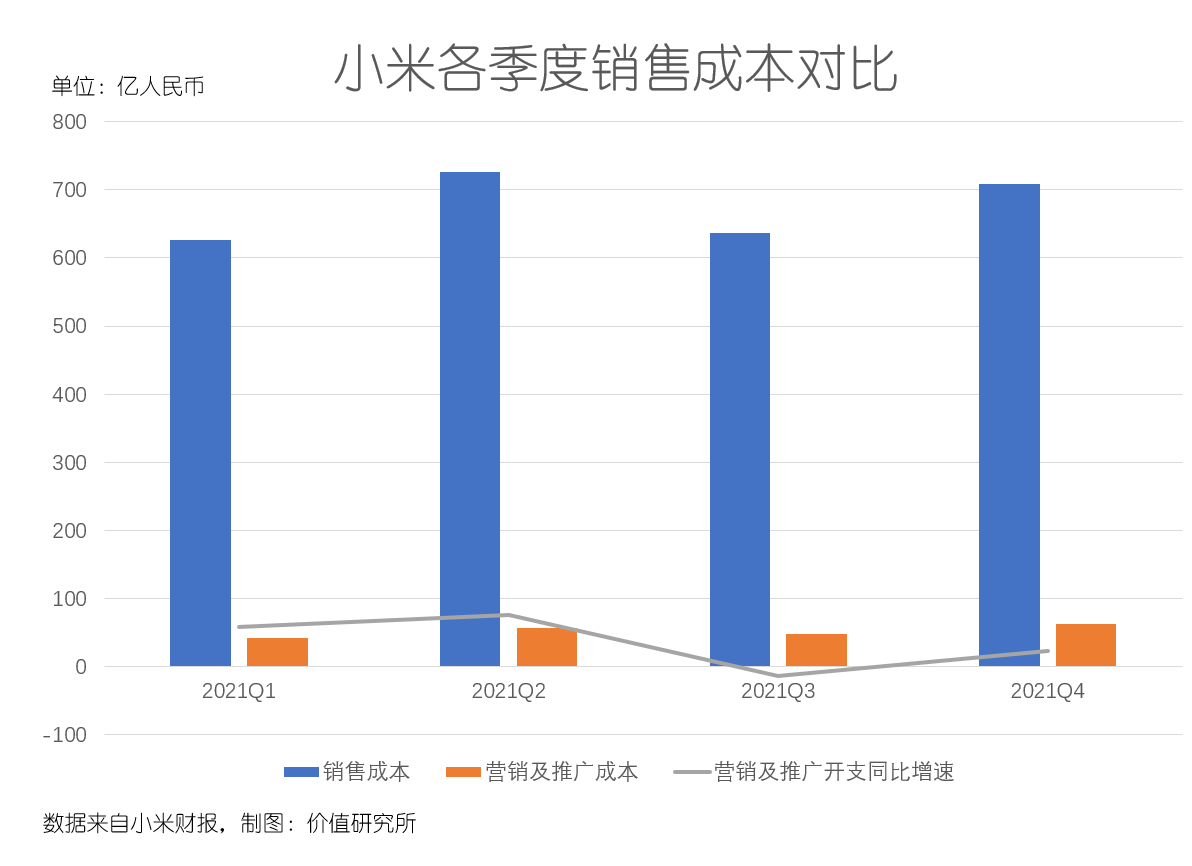

数据显示,小米四季度经营利润仅为44.15亿,较2020年同期的96.02亿骤降54%,2021财年全年的经营利润也仅为26.02亿,同比微增8.3%。和过去几年一样,推高小米经营成本的,主要还是销售及推广开支。

数据显示,2021年小米销售成本高达270.05亿,较2020年的209.11亿又有大幅增长。从环比的角度看,去年四个季度小米销售及推广开支分别录得41.6亿、56.8亿、48.8亿以及62.5亿,同比分别增长58.6%、76.2%、-14.1%和22.9%,除了三季度外全部实现增长。

在逐渐丧失增长动能的智能手机市场,小米想达到降本增收的效果,唯有一条路——雷军心心念念的高端手机市场。

这不禁让人想问一句:距离小米喊出全面进军高端市场,雷军在社交媒体上放话“对标苹果”已经过去一段时间,小米的高端之路走顺了吗?

小米的高端之路走顺了吗?

小米之所以要死磕高端市场,其实很容易理解。

一方面,是高端市场尚存增长空间,尤其是在5G、折叠屏带动的换机潮流之下,中高端旗舰机型的溢价空间被进一步释放。

折叠屏手机,可以说是高端市场仅剩的一片“小蓝海”。以国内市场为例,根据DSCC统计的数据,2021年三季度中国折叠屏手机出货量环比增长215%,同比暴涨480%,预计到2022年将突破1750万部。

从目前已经发布的主流折叠屏手机价格来看,价格最高的是华为Mate X2,售价进入了17000-18000元区间。覆盖中高端、多价格区间的三星Galaxy Z系列,最低一款进行售价也在7000元以上,比小米当前所有主力产品都要高出不少。

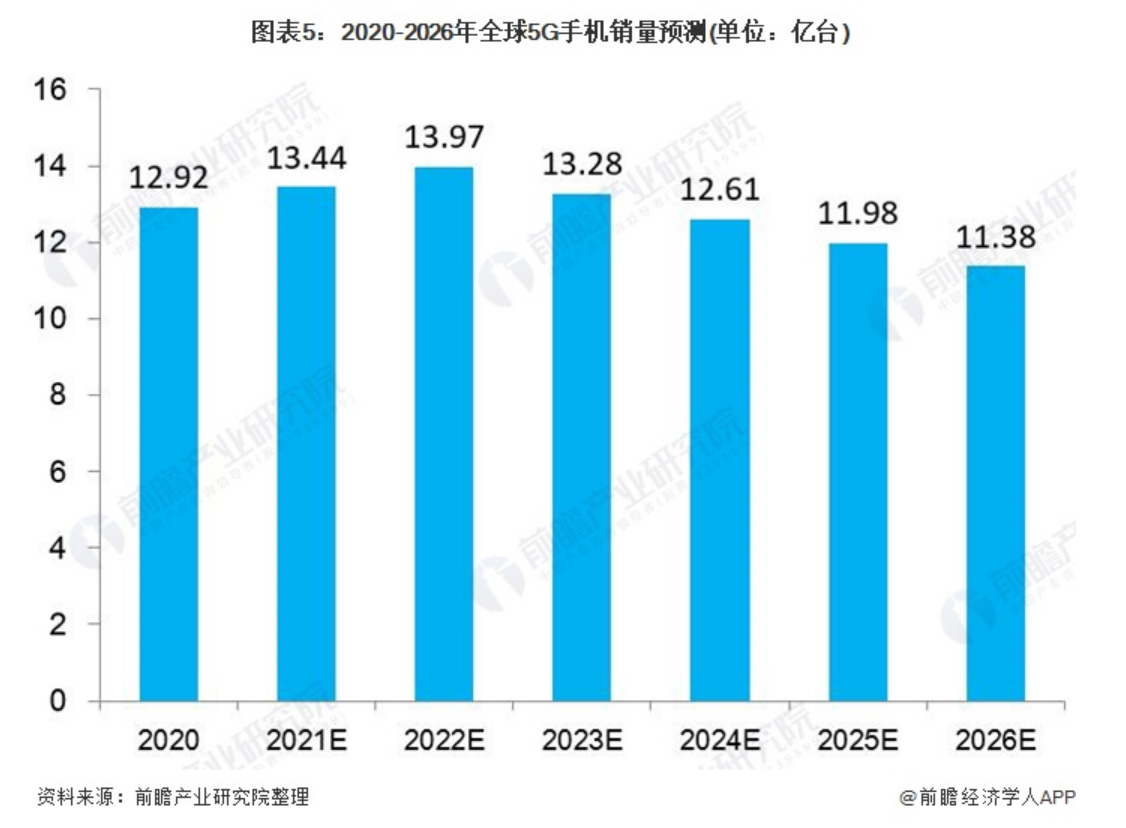

至于5G手机,虽然售价不像折叠屏手机那样全部瞄准高端市场,但增长前景同样值得期待。

前瞻产业研究院统计的数据显示,2022年全球5G手机销量预计为13.97亿台,达到近年的巅峰,此后可能会有所下滑。而从增长情况来看,2021-2023年期间5G手机出货量将保持5%左右的年均复合增长率。

(图片来自前瞻产业研究院)

另一方面,高端市场的高毛利率和溢价空间,也是小米长期的追求。

数据显示,小米智能手机业务2021财年的毛利率为11.9%,虽然较2020年的8.7%有所提升,但无论对比IoT、互联网服务等业务板块,还是和其他竞争对手横向对比,都没有优势。

IDC统计的数据显示,华为Mate系列高端机型成本占比在50%左右,最高的Mate 40E为51%,这已经是市面上主流高端旗舰机型的最高水平了。在华为Mate系列之外,三星Galaxy Z Fold 3成本占比约为39.4%,Mi Mix Flod为38.5%。

将成本控制得最好的苹果,iPhone 13 Pro MAX的成本不足37%,毛利率则高达63.5%。就算刨除宣发推广、研发、物流等其他销售成本,苹果的毛利率也能维持在40%以上。

看到这鲜明的对比,相信大家就不难理解雷军为什么要把苹果当作追赶目标了。

回到我们前面提出的问题:小米的高端之路走得怎么样了?

在价值研究所(ID:jiazhiyanjiusuo)看来,小米目前是有喜有忧,总体来说距离对标苹果的目标还有很长距离。

一方面,值得欣喜的是,从销售额、销量占比来看,小米高端手机业务过去一年已经取得了不少进步。

根据财报披露的信息,小米智能手机ASP从2020年四季度的1009.1元增加至2021年的1143.6元,主要就是得益于高端机型出货量和占比的上升。数据显示,2021财年小米定价高于3000元人民币(或300欧元)高端智能手机全球出货量超过2400万台,占比为13%,远高于2020年的1000万台和7%。

但另一方面,缺乏核心技术、硬科技含量不足以及芯片、屏幕等核心部件受制于人,是小米当前最大的困扰。

在黑猫投诉平台上,小米11和小米12两款高端机型分别有12282条和6966条投诉,消费者主要把矛头对准手机的性能、性价比以及平台的售后服务。这一现象也足以说明,这两款被小米寄予厚望的高端市场问路石,效果并不令人满意。

(图片来自子图网)

不过,从各项业务的收入变化曲线中,价值研究所(ID:jiazhiyanjiusuo)认为大家还要留意一个关键信息:智能手机业务虽然仍撑起小米的半边天,但营收占比其实已经逐步降低。

环比来看,智能手机业务收入前三个季度占比分别为67%、67.3%和61.3%;同比的话,2020年四季度为54.2%,都要高于第四季度。

换句话说,小米的IoT等新业务正在起量,现在需要的是一个完整的长期战略加以引导,且尽快整合相关资源,让这两项新兴业务更好地控制成本、协同发展。

智能汽车+AIoT,小米需要打好增长组合拳

就现阶段而言,汽车和AIoT业务对小米来说是未来的增长希望,也是沉重的负担——因为这两项业务都需要持续、大幅烧钱,以及面对越来越大竞争压力。

首先看一下成本。

在2019年年初,小米提出“All In AIoT”的口号时曾表示,其计划是5年投入100亿,持续提高研发、营销投入。过去两年,小米的策略没有太大变化,100年投入计划也还在继续。

但需要注意的是,随着存量用户争夺战的升级,小米AIoT业务的用户规模增速正在下降,获客成本也会上升,这将进一步推高运营成本。

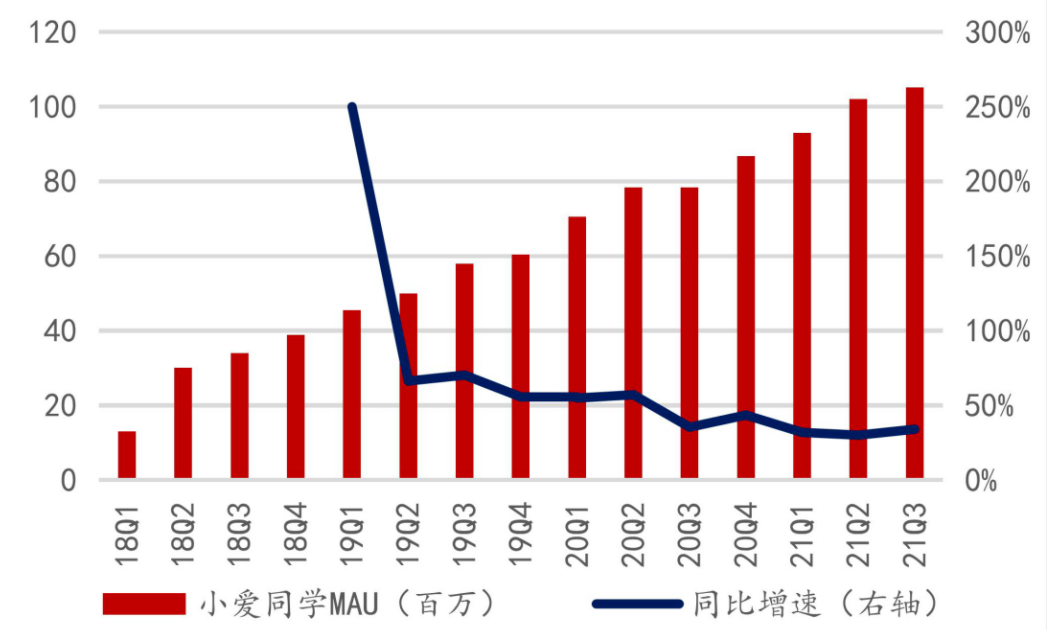

财报数据显示,过去2021年前三个季度小米AIoT业务主要消费、连接场景——即小爱同学和米家APP的月活用户增速都在30%-40%之间。但四季度小爱同学MAU同比增幅下滑至23.3%,增速有所放缓。

(图片来自浙商证券研究所)

造车业务的烧钱速度和力度,比起AIoT有过之而无不及,尤其是在研发创新和人员招募这方面。

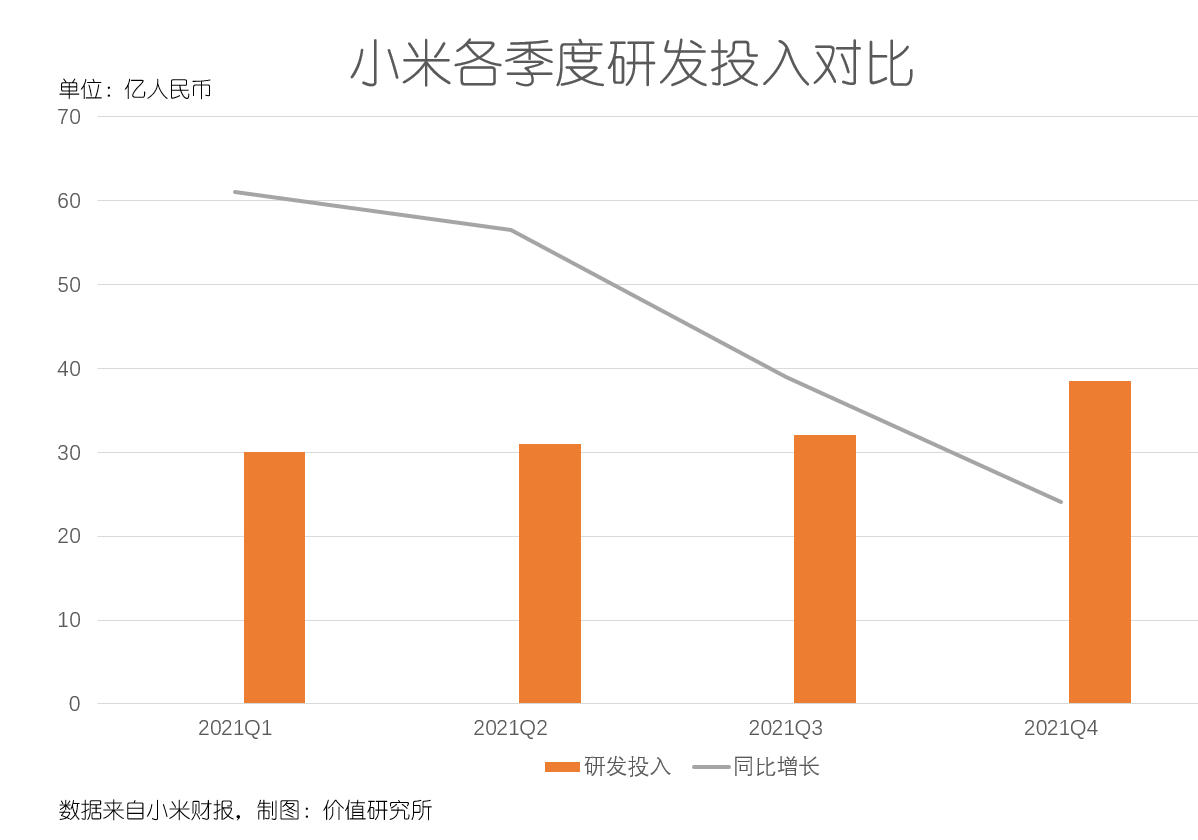

2021年,小米研发开支同比增长42.3%,达到132亿。根据财报上透露的信息,这部分增加的开支,主要用于支付研发人员的薪酬。公开信息显示,小米智能汽车业务研发团队规模目前已超千人,且还有进一步增加的趋势。

从研发投入的季度变化曲线中也可以看出,随着造车计划步入正轨、研发人员陆续就位,小米支出增长规模直线上升。数据显示,2021财年前三季度小米研发投入分别为30亿、31亿和32亿,四季度激增至38亿。

更重要的是,研发只是一方面:大手笔收购/整合上下游产业链、在北京建厂,全都要耗费巨资。去年11月27日,小米汽车工厂正式宣布落户北京马驹桥镇,官方消息是预计未来数年内将投入630亿元建厂,这还没算后期生产线全面启动后需要花费的日常运营资金。

其次,再来看竞争环境。

汽车业务面临的竞争压力,比AIoT要大得多。根据四季度财报披露的信息,小米汽车主打A+和B级车型,售价预计在15-30万区间,瞄准的是中高端市场。类比智能手机市场的话,大致为3000-4000元价格区间。从这个定位来看,小米汽车和高端手机瞄准的基本是同一个价格区间。

只不过,和智能手机一样,中高端新能源车/智能汽车市场,竞争也非常激烈。

横向对比的话,小米15-30万区间车型的直接竞争对手将是小鹏。在近期宣布新一轮涨价之后,小鹏主力车型售价基本位于25-37万区间,将和小米正面争夺市场。但如今,小鹏已经具备全年交付近10万辆新车的量产能力,且建立了完善的线下销售网络,这是小米并不具备的。

换句话说,小米在汽车市场没有先发优势和用户积累,IoT业务虽然用户基础庞大但和智能手机一样受困于低毛利和低溢价空间,两者都有自己的烦恼。

然而,价值研究所(ID:jiazhiyanjiusuo)就认为,上述差异恰好为汽车、AIoT两项业务创造了优势互补的基础——前者可以提供广阔的增长前景和丰富的软硬件消费场景,后者则有深厚的用户积累和生态链优势,完全可以取长补短。

小米现在需要考虑的或许是如何让这两项承载增长希望的新业务更好地融合在一起、发挥协同效应,达到“1+1>2”的效果。

今年2月份,外媒报道称特斯拉正在开发专属应用商店,更将搭建开发者平台,有可能逐步将安卓、iOS系统“逐出”特斯拉生态。

在万物互联时代,智能车联网是一个不可忽视的增量场景,软硬件服务都能提供源源不断的附加收入。在价值研究所(ID:jiazhiyanjiusuo)看来,把智能汽车和特斯拉自主开发的应用商店,视作另一个智能手机和App Store,似乎也并无不妥。

而一直深耕AIoT市场,积累了庞大用户群的小米,在这方面当然比“蔚小理”等竞争对手更有优势。

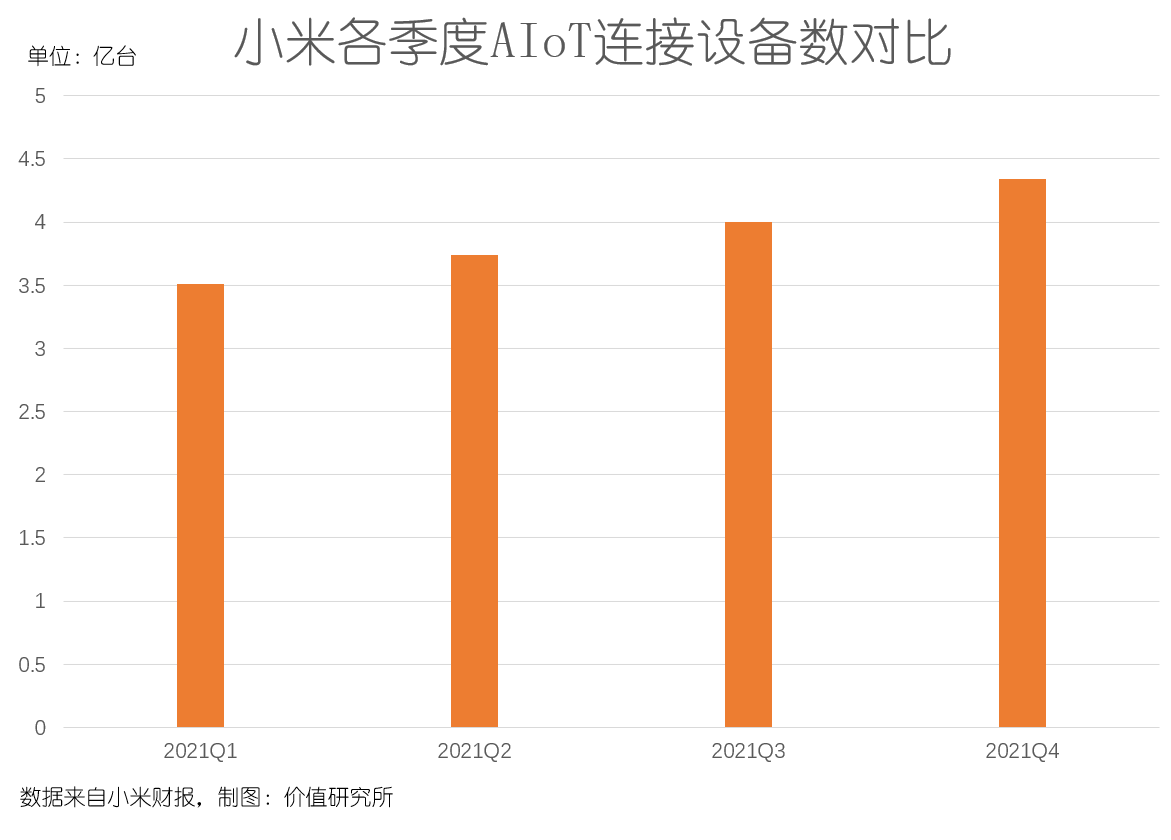

数据显示,截止2021年底,小米AIoT连接设备数达到4.34亿,同比增长33.6%。其中,拥有五件及以上设备的用户为880万,同比增长40.4%。随着小米AIoT软硬件的协同效应不断增长,以及MIUI系统的进一步升级,其智能生态已经变得相当成熟。

对于小米来说,这两年是摆脱焦虑、谋求转型以及开拓新增长点的关键期,也是造车、AIoT等业务的攻坚阶段。这一场硬仗并不好打,希望雷军和他的团队,真的做好了准备。

写在最后

周鸿祎在谈论雷军的行事作风时,曾说过这样一段话:

“对我们这一辈人来说,雷军算是传奇人物。在我每天都要挤三个小时公交上班的时候,他已经开上一辆白色桑塔纳了。在我们这一拨人(指丁磊、马化腾等互联网大佬)里,他也是出道最早,最早赢得社会认可的。”

年少成名,习惯了在聚光灯前指点江山,也造就了雷军张扬的个性。小米近几年每一个重要决定出台前,也都少不了雷军在台前摇旗呐喊。去年8月份,他就立下“三年内拿下全球第一”的宏愿,年底又喊出“高端手机对标苹果”的豪言,一次次将自己推向舆论的风口浪尖。

但大家或许也能留意到,一直活跃在热搜上的雷军,近段时间已经低调了许多。

但从今年年初开始,雷军在公众中亮相,在社交媒体上发声的次数少了,似乎更懂得“沉默是金”这个道理。与此同时,他也密集退出多家小米关联公司,包括广州小米通讯技术有限公司、广东小米科技有限责任公司等,将精力聚焦在集团的长期战略规划上。

当然,这不见得是坏事。

面对越来越残酷的竞争环境以及越来越大的转型压力,小米或许真的需要减少外界噪音干扰,集中精力办大事。

况且我们毫不怀疑,等到小米真正凤凰涅槃的时候,雷军肯定还会第一个跳出来报喜,重返舞台中心。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK