年收16亿,它要上市了

source link: https://www.36kr.com/p/1607921057843968

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

昨日( 2月8日),舒客 母公司薇美姿实业(广东)股份有限公司(下称薇美姿)正式向港 交所递交了上市招股书。

据招股书,2021年1-9月,薇美姿总营收约12.3亿,同比增长了14.8%,公司旗下牙膏产品营收占比已超五成,线上营收占比已超43%。

营收12.3亿,毛利率62.8%

公开资料显示,薇美姿成立于2014年8月,于2021年12月正式改制为股份有限公司。薇美姿分别于2006年和2015推出了成人口腔护理品牌舒客(Saky)以及儿童口腔护理品牌舒客宝贝(SakyKids)。两大品牌的产品线已覆盖了牙膏、漱口水、牙贴、口喷、电动牙刷、冲牙器等多品类。

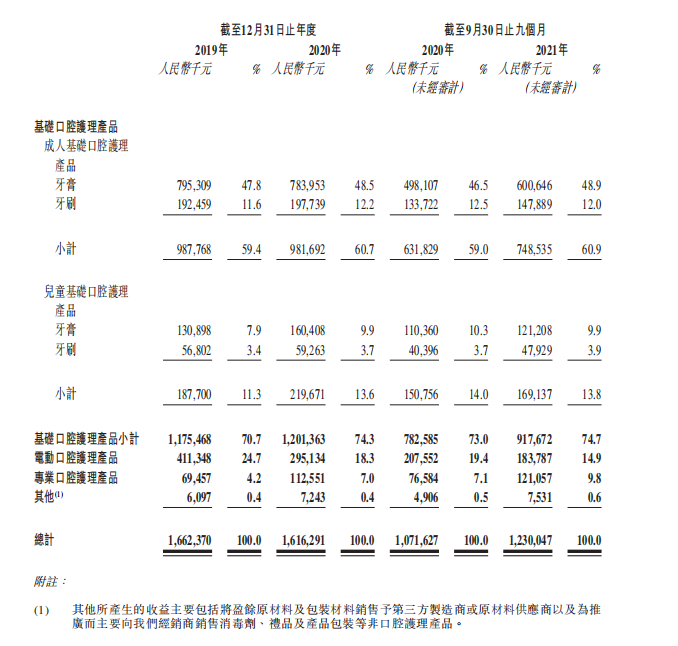

▍ 截自薇美姿招股书

目前薇美姿产品已全线进入沃尔玛、家乐福、永旺等大型连锁卖场,实现了KA卖场、大型百货店、化妆品连锁渠道、县乡镇门店及电子商务(包括天猫、京东、拼多多、抖音等)等全方位覆盖。

据招股书显示,薇美姿在2019年、2020年和2021年1-9月的营收分别为16.62亿元、16.16亿元和12.3亿元,同期净利润分别为5049万元、2.11亿元和-4.93亿元,亏损的原因或许是,该公司在去年前三季度具有其他优先权的可赎回注资的账面值变动为-5.74亿元。此外,薇美姿在2019年、2020年和2021年1-9月经调整净利润分别为0.48亿元、1.52亿元和1.29亿元。

▍截自 薇美姿招股书

虽然受疫情影响,薇美姿在2020年的营收同比略有下降,但该公司很快在2021年前三季度调整了过来。根据招股书,2021年1-9月,薇美姿营收同比增长了14.8%。

不仅如此,薇美姿的毛利率也从2019年的53.8%、2020年的58.1%,进一步提升至2021年前9个月的62.8%,可谓是一路攀升。

根据弗若斯特沙利文资料,以2020年全部口腔护理产品的零售额计算,薇美姿以5.3%的市场份额在中国口腔护理市场排名第4位。同时,该公司也是中国最大的儿童口腔护理产品提供商,市场份额为20.4%。在中国美白牙膏市场上,薇美姿则以11.3%的市场份额排名第一;在电动口腔护理领域,其以4.3%的市场份额排名第4位。

按品类来看,薇美姿共分为基础口腔护理产品、电动口腔护理产品、专业口腔护理产品以及其他品类4大类。其中,基础口腔护理产品对公司业绩的贡献最大,2019年-2021年前9个月,基础口腔护理产品的营收占比一直保持在70%以上,分别为70.7%、74.3%和74.7%,呈现逐步上升的势态。

▍截自薇美姿招股书

而在基础口腔护理产品中则又分为了成人和儿童基础口腔护理,且均包含了牙膏和牙刷产品。

2019年、2020年、2021年前9个月,薇美姿旗下成人基础口腔护理产品营收分别为9.88亿元、9.82亿元和7.49亿元,营收占比分别为59.4%、60.7%及60.9%;同期,儿童基础口腔护理产品产生的收益分别为1.88亿元、2.2亿元及1.69亿元,分别占公司总营收的11.3%、13.6%及13.8%。值得一提的是,不管是在成人还是儿童基础口腔护理产品中,牙膏品类均占据了更高的业绩份额,所占营收比例达到了58.8%。

线上营收占比已超4成

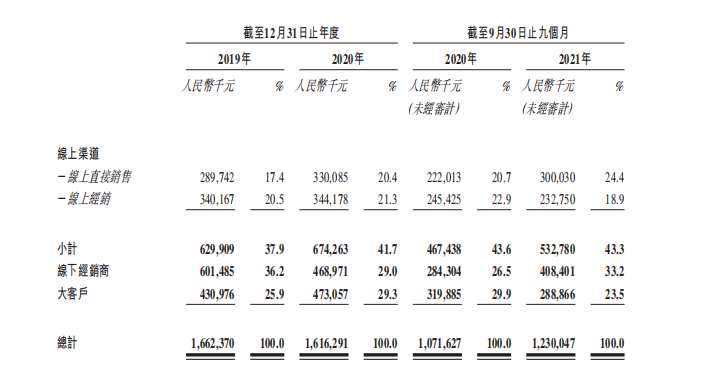

薇美姿的销售渠道共分为线上渠道、线下经销商和大客户三大渠道,其中线上渠道分为了线上直接销售和线上经销两类。

▍截自 薇美姿招股书

总体来看,在上述3大销售渠道中,线上渠道营收占比最大,线下经销商次之,大客户渠道营收占比最少。以2021年前9个月的业绩为例,这3大渠道的营收分别为5.33亿元、4.08亿元和2.89亿元,营收占比分别为43.3%、33.2%和23.5%。

▍截自 薇美姿招股书

值得一提的是,自2020年开始,薇美姿线上渠道的营收占比就不断提升,不过,截至2021年9月30日,该公司线上营收占比尚未达到50%。

招股书显示,2020年,薇美姿在线上渠道的占比为41.7%,线上营收录得6.74亿元,较2019年同期的6.3亿元(线上营收占比为37.9%),同比增加了6.98%,就线上营收占比而言,则是增加了3.8个百分点。2021年前三季度,该公司线上渠道营收为5.33亿元,营收占比为43.3%,并且其增速再度加大,同比增长了14.13%。

截至2021年9月30日,薇美姿在各电商平台及新兴线上渠道(包括天貓、京东、抖音、小红书、拼多多及云集)上开设了32家自营网店,涵盖了主要在线销售场景(包括电子商务、社交媒体及直播)。同期,薇美姿还与602名线下经销商合作,覆盖中国22个省、4个直辖市和5个自治区。此外,薇美姿拥有32名大客户,涵盖沃尔玛、家乐福、大润发等全国和地区性大卖场、超市。

口腔赛道机遇与挑战并存

公开信息显示,在冲击港股之前,薇美姿曾经历两轮融资。分别是:2014年9月,获得联想控股旗下的君联资本A轮的数亿元投资;2016年4月,获得兰馨亚洲投资基金和钟鼎创投数亿元的B轮融资。

据悉,此次登陆港交所,薇美姿的所得款项将分别用于加强品牌建设、建立数字营销及营销内容系统、加强线下销售及经销网络以及市场渗透、对优质小众口腔护理品牌进行股权投资、提升产品研发活动及加强研发能力以及加强业务数字化及优化信息技术基础设施等。

众所周知,近两年来,随着消费者对口腔护理意识的提升,口腔护理产品不断细化使得口腔护理市场迎来了翻天覆地的改变,早已从原有的牙膏、牙刷扩展到漱口水、口腔喷雾、冲牙器等多个品类。就薇美姿而言,其招股书称,公司有61款新产品或升级产品正在研发进程中,包括牙膏、漱口水、口腔喷雾剂、电动口腔护理产品、手动牙刷及其他新类别产品。

而品类规模的扩大也促使了市场容量的扩张。根据弗若斯特沙利文的资料,中国口腔护理市场的零售额由2016年的496亿元增至2020年的884亿元,复合年增长率为15.5%,预计2025年将达到1522亿元。另据《中国防治慢性病中长期规划(2017-2025)》,口腔健康已被纳入常规检查内容,有利于促进我国民众对口腔健康的重视程度,提升我国口腔护理行业的市场规模,为口腔护理品牌也带来了更多发展机遇。

从这一角度来看, 薇美姿所处的口腔赛道可谓是发展前景良好。

不过,薇美姿赴港上市也并非毫无隐忧。首先,从品牌矩阵上来看,目前薇美姿旗下仅有舒客和舒客宝贝两大品牌,如该公司未来不能发展新品牌,将存在着过度依赖现有品牌的风险。

另值得关注的是,当下口腔护理行业竞争高度激烈已成为了不争的事实。一方面是云南白药、佳洁士、狮王等传统口腔护理品牌在极力突破单一传统的牙膏线;另一方面,冰泉、参半等新锐品牌也来势汹汹。典型如,参半益生菌漱口水上线80天销售额就突破了1亿元;冰泉2021年GMV同比增长了400%。

综上不难看出,口腔赛道虽迎来巨大的商机,但是同时也面临着较大挑战,对薇美姿而言,同样是机遇与挑战并存。

本文来自微信公众号“青眼”(ID:qingyanwh),作者:方良,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK