“换届周期”如何影响经济和政策?

source link: https://www.gelonghui.com/p/497883

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

“换届周期”如何影响经济和政策?

6分钟前

504本文来自格隆汇专栏:国君固收覃汉,作者:覃汉、石玲玲

短期看空的确定性可能还有较大的提升空间

我们在此前的报告中曾经分析过,影响2022年债市最关键的问题,就是换届周期以及房地产政策。2017年作为换届之年,严监管政策阶段性的取代经济基本面,成为影响实体经济最核心的驱动因素。2022年再次迎来政府换届,又将如何影响实体经济和宏观政策?

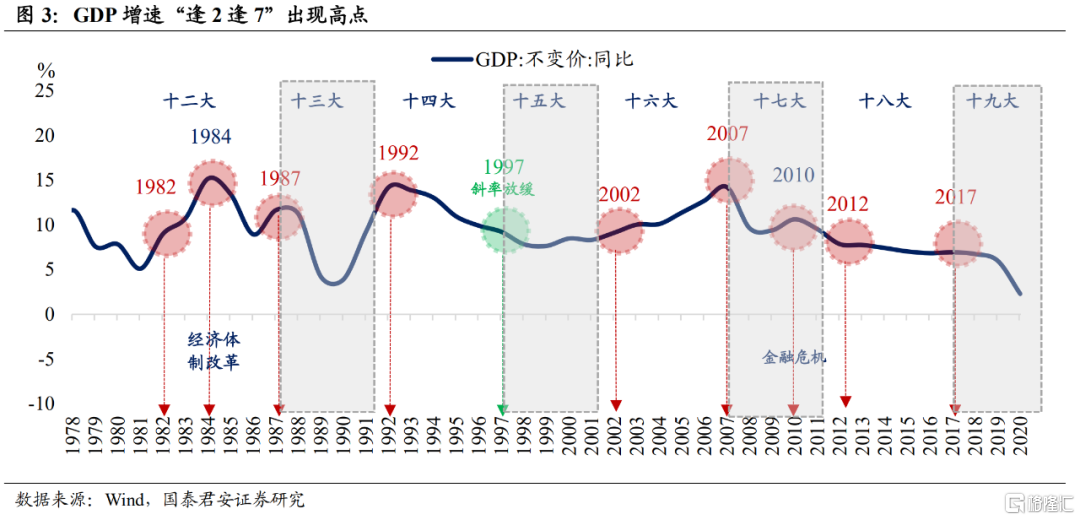

换届周期之所以存在,是因为党代会“逢2逢7”召开,召开前后是各级政府领导密集更替的时期,政府换届带来的人事变动和政策的不确定性,导致经济高点大多也是“逢2逢7”出现。

换届周期对经济和政策的影响主要通过两个链条传导:①政府换届后,新领导班子出于尽快开展工作和提高政绩的驱动,会迅速在投资领域有所作为,受政策影响最大、也最容易见效的就是基建和房地产投资,因此党代会后,投资增速基本会在新领导班子上任1~2年内见到成效;②由于市场经济有自发性,新的政策需要在“先严厉-再松绑-再严厉”的往复循环中找到平衡,因此经济也呈现“活-乱-治”的周而复始,相应政策也与换届周期产生密切关联。

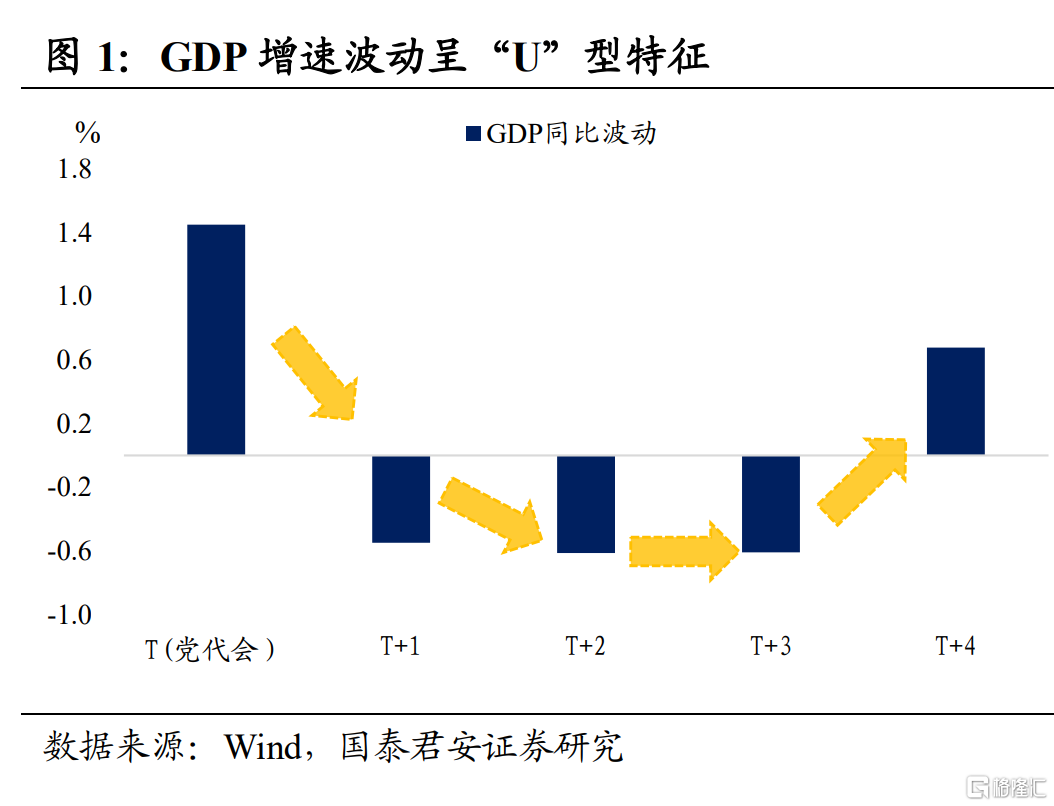

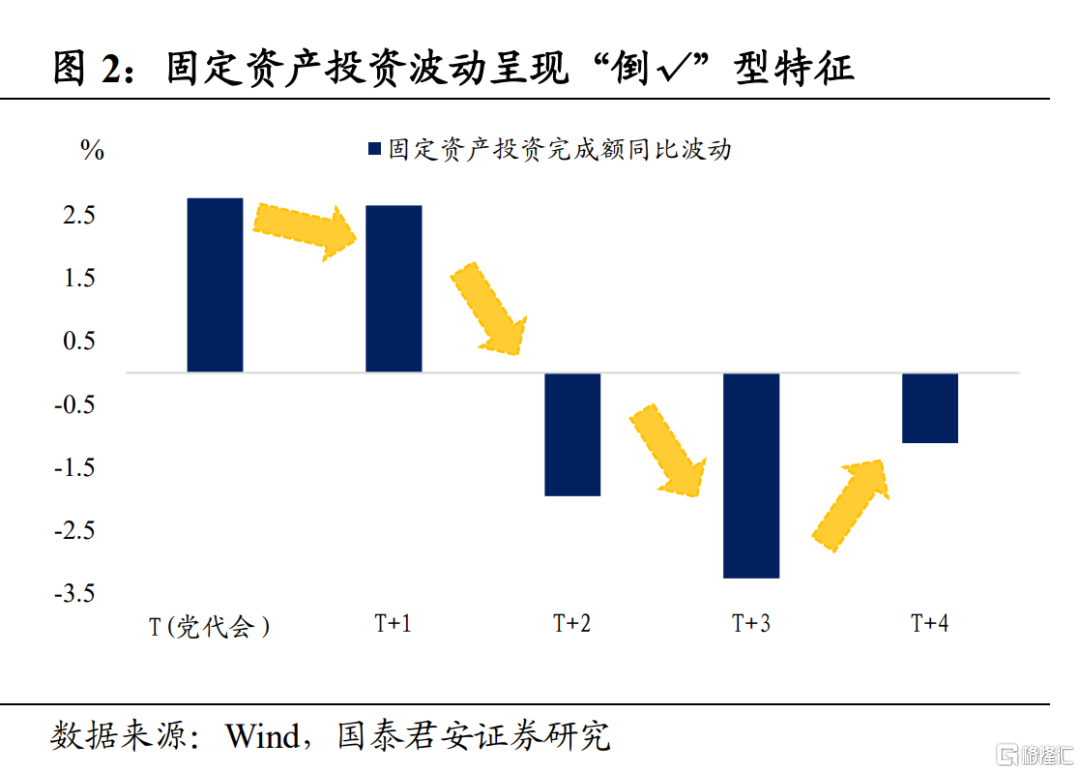

换届周期带来经济的“U”型和投资的“倒√”型。我们以换届之年为T年,后续4年依次类推,发现GDP增速在换届之年(T)向上波动幅度最大,换届次年(T+1)趋于收敛,但绝对增速仍然不低,在换届第3、4年(T+2、T+3)开始磨底,第5年(T+4)边际回升;固定资产投资增速呈现“倒√”型,投资发力的年份主要集中在换届之年(T)和换届次年(T+1),峰值普遍出现在换届次年(T+1),波谷出现在换届后期,等到新一轮换届周期到来前(T+4),投资增速会再次回升。

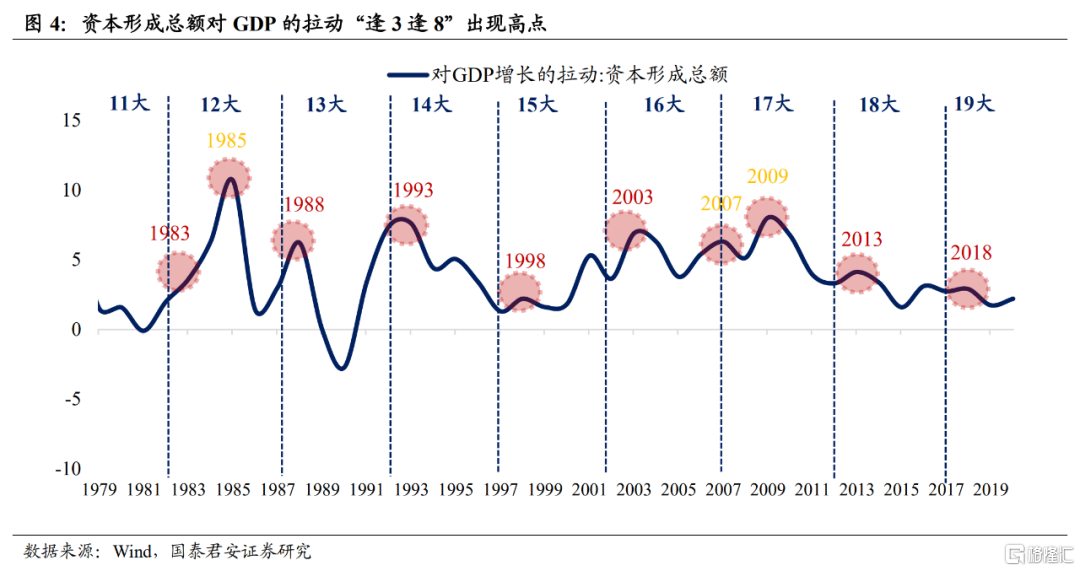

经济的“二七”现象和固定资产投资的“三八”现象并非偶然。我们观察到,经济增速的高点几乎全部出在尾数是“2”或“7”的换届年份,仅1997年例外(1997年虽非高点但跌幅放缓);而固定资本形成总额对经济拉动的高峰,几乎全部出现在尾数是“3”或“8”的年份,也就是换届次年(T+1),只有2008年(国际金融危机)和1983年(经济体制改革)例外。

我们认为这种现象并非巧合,很大程度上是受换届周期的影响。党代会“逢2逢7”召开,开局之年的首次会议大多在下半年10-11月份召开,因而从确定“新的政策基调”到“政策起效”,要在换届次年才能看出来。整体而言,换届之年“求稳”、换届次年“求进”的特征会更加明显。相应的,作为政策落地最重要的抓手,固定资产投资增速也在换届次年出现“井喷”,随后逐步回落至低区间,而在下一次党代会来临前再次回升。

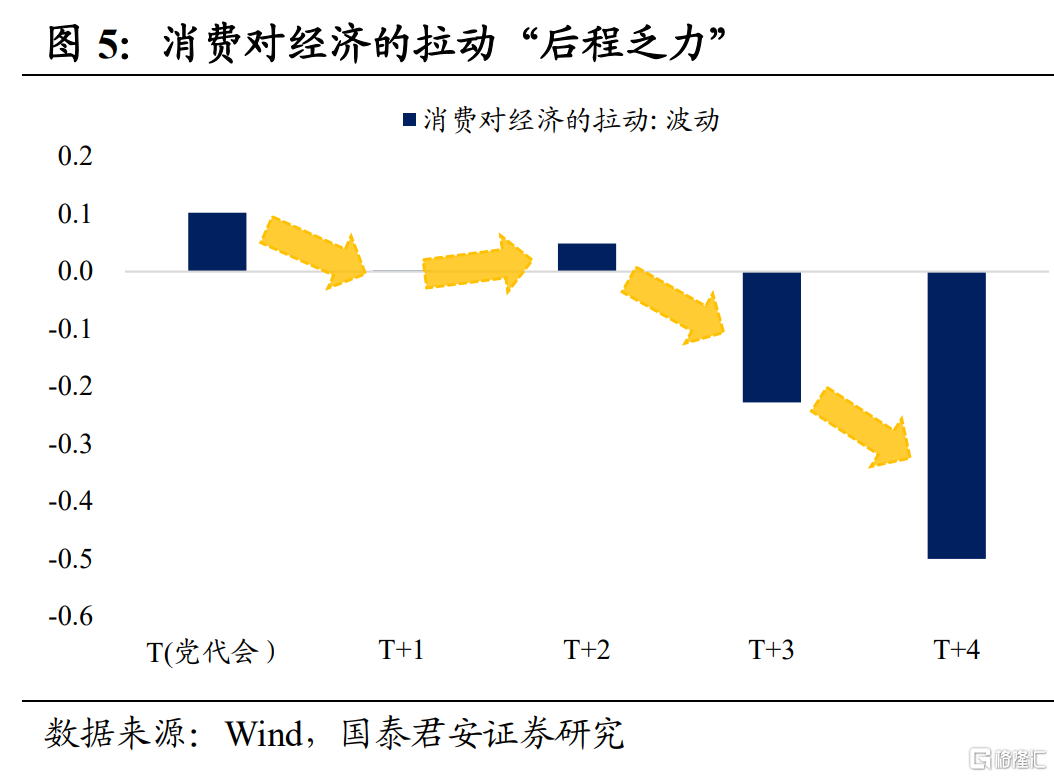

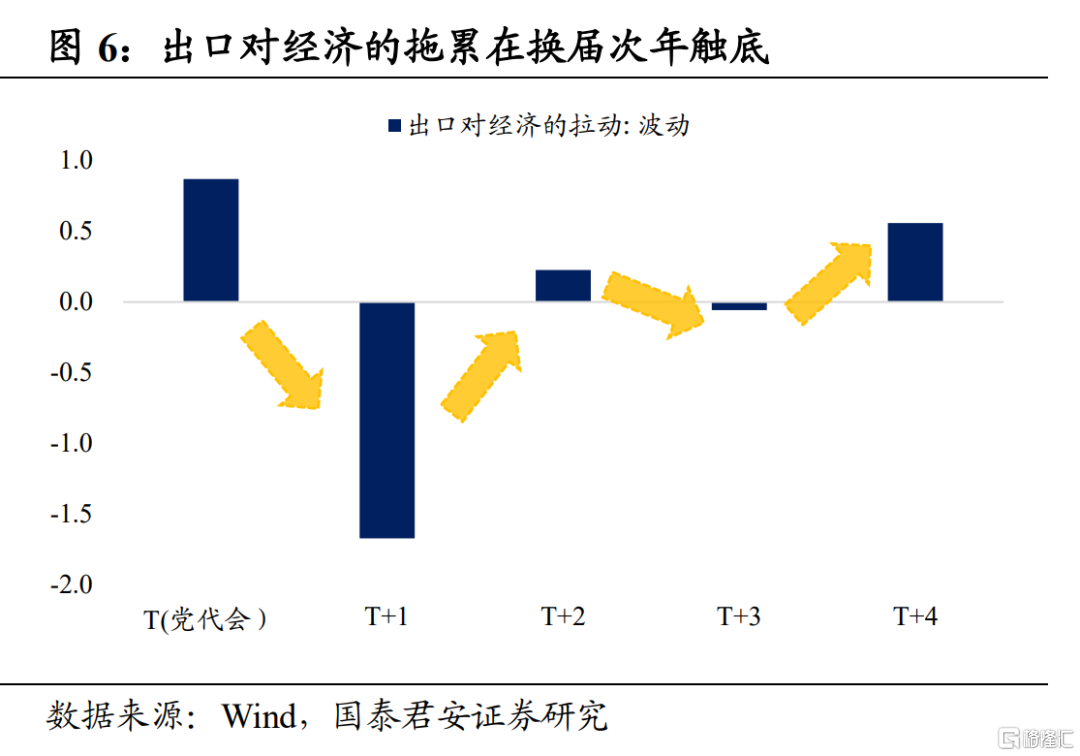

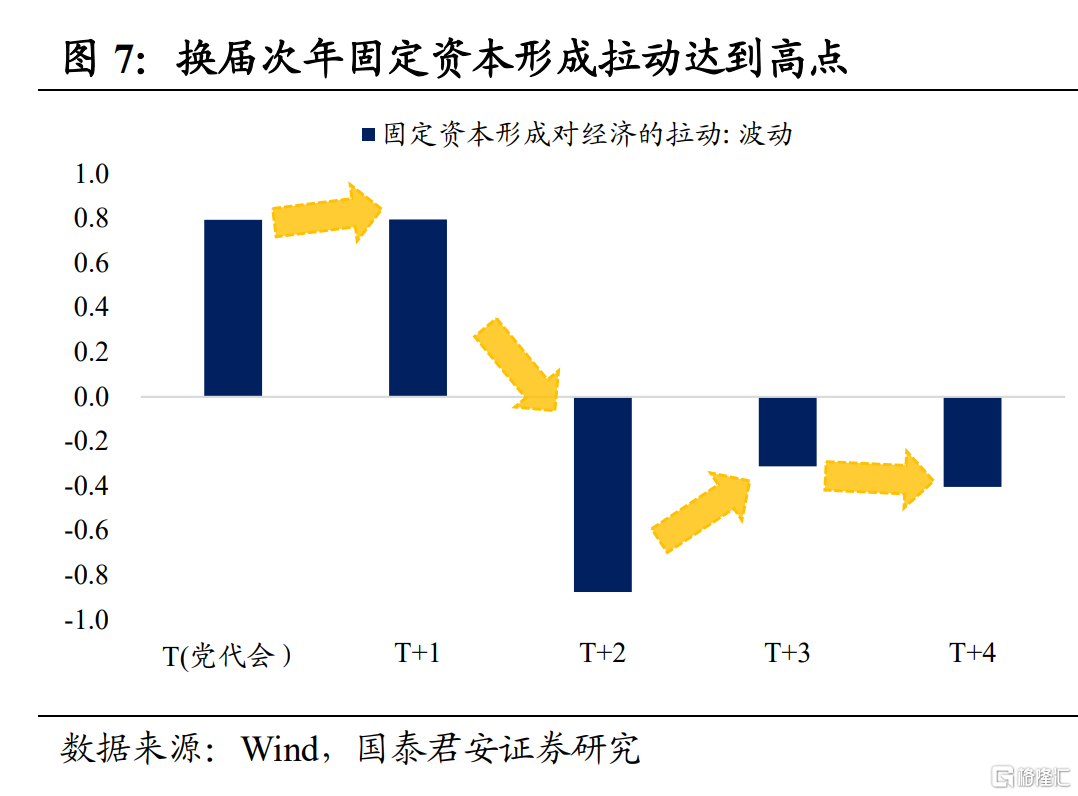

从驱动经济的“三驾马车”来看:①消费对经济增长的拉动变化相对平稳,但在每个换届周期内呈现“前高后低”的特征,消费拉动作用普遍“后程乏力”;②出口对经济增长的拉动变化在换届之年较强,而在换届次年普遍成为拖累,随后逐步企稳;③固定资本形成对经济增长的拉动变化在换届之年“开始发力”、换届次年“触顶”。

作为拉动经济最重要的把手,我们发现,换届次年(T+1)投资增速具备大幅上冲的可能,换届当年(T)的增速也普遍不低,而在党代会第3年(T+2)陷入波谷。历史上,只有1983年和2008年两个高点没有遵循上述规律,2008年是受全球金融危机影响,投资增速夹在两个高点之间;1985年是经济体制改革的关键年,投资增速在1983年的基础上又创新高。

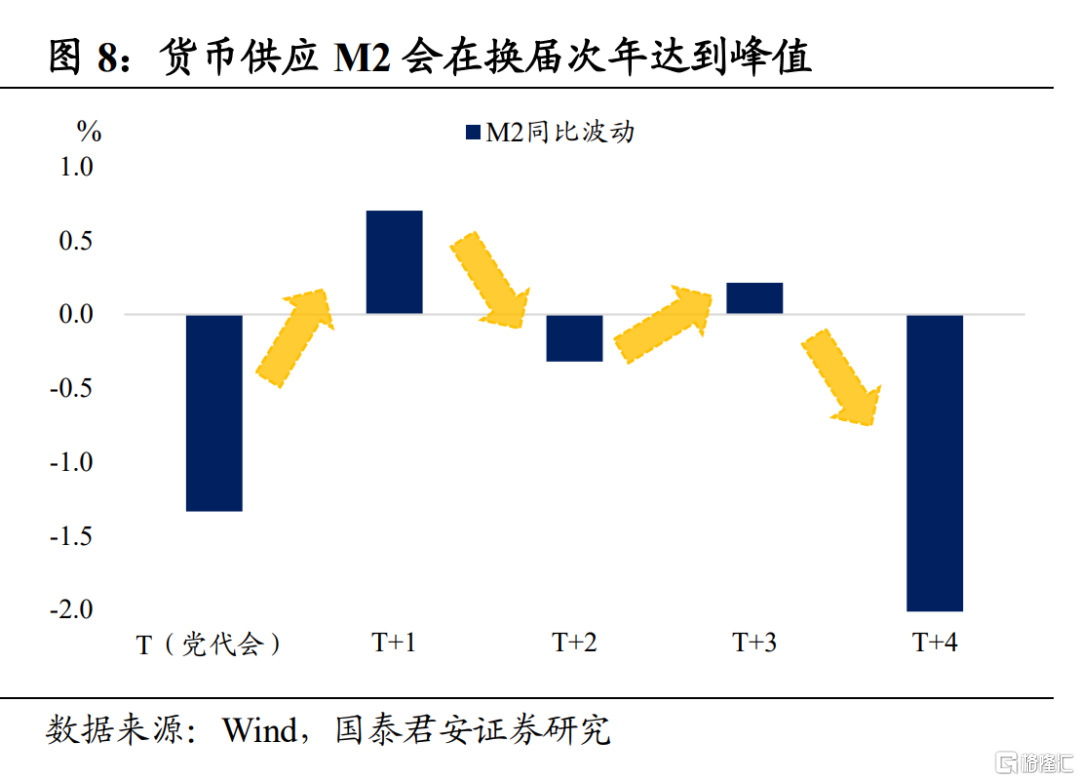

此外,货币环境也受“换届周期”影响。我们从M2同比增速的环比波动来看,换届之年(T)货币环境边际收紧,而在换届次年(T+1)迎来放水高点,第3、4年保持平稳,第5年再度收敛。货币环境高点与投资高点相匹配,换届当年经济“求稳”,货币大幅放水的意愿不强,反而是通过刺激消费、财政发力拉动基建等“宽信用”的途径稳住经济;而在换届次年,经济更加“求进”,货币宽松、带动投资增速快速起来;后续2年则维持资金面供需平衡,在换届前一年(T+4)货币环境再次回归谨慎。

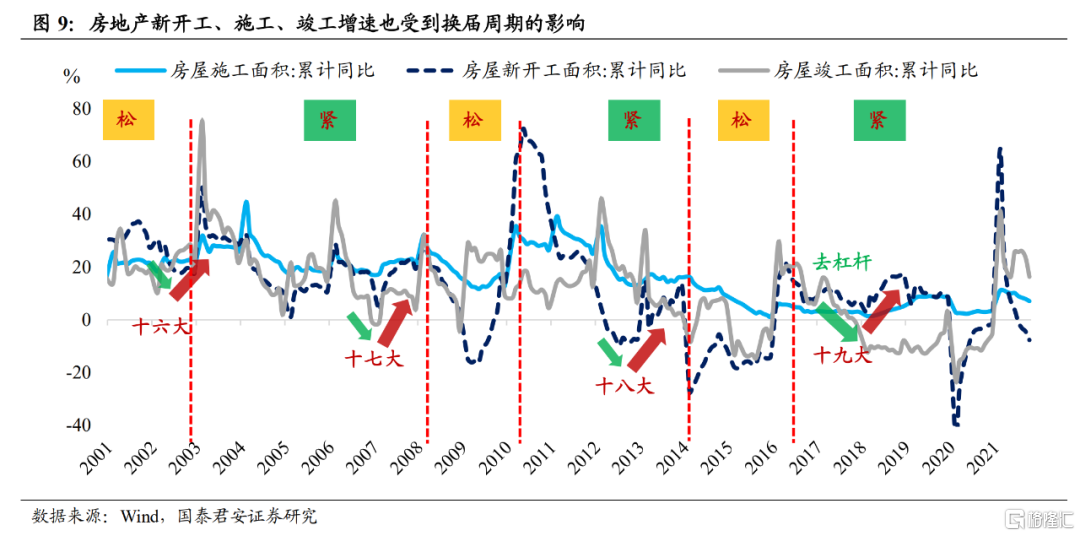

具体到房地产,党代会前后政策经历过“由紧到松”,也经历过“由松到紧”,这根本上取决于整个房地产周期运行情况。但具体到换届当年(T)和换届次年(T+1),我们观察到,房屋新开工面积累计同比增速均出现了边际上行的趋势,新开工作为房地产投资的先行指标,更能够反映出企业投资扩张的意愿。与换届周期相配合,领导层在换届之年(T)和换届次年(T+1)拉动投资的意愿更强,市场机构的投资意愿也会相应提高。

综上所述,从经济角度,换届之年“求稳”、换届次年“求进”的特征明显,基建、消费都可能成为2022年“求稳”的抓手,而房地产调控政策从并购贷、开发贷、按揭贷款等渠道的边际趋松,都是房地产投资“没那么差”的正面因素;从货币环境角度,M2倾向于在换届之年“求稳”,在换届次年真正发力,叠加2022年通胀风险尚未完全解除,宽货币的空间相对有限;从政策发力的点来看,经济“求稳”,基建、房地产投资作为宽信用抓手的作用边际上升。

整体而言,我们维持2022年“经济难以超预期的差”+“政策难以超预期的松”+“宽信用可能超预期的强”的判断。站在当下时点分析,虽然短期多空分歧仍然较大,但随着时间推移,我们认为短期看空的确定性可能还有较大的提升空间。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK