广发策略:科创板四象限选股模型

source link: https://www.gelonghui.com/p/471942

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

广发策略:科创板四象限选股模型

昨天 02:21

18,832本文来自格隆汇专栏:广发策略戴康,作者:倪赓 戴康

如何摘取科创板“皇冠上的明珠”?

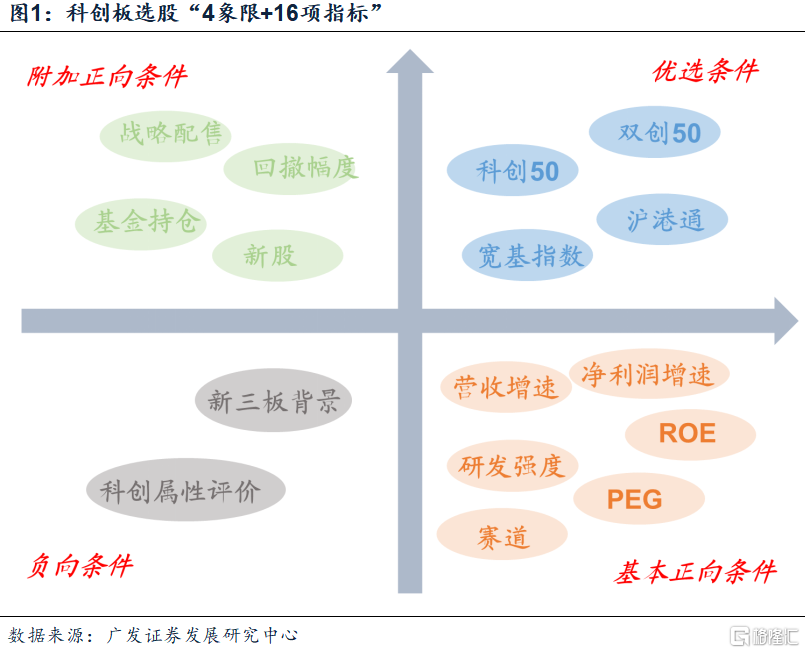

引言:全球通胀预期见顶有助成长风格修复,科创板迎“出鞘”时机;核心资产荒时代,科创次新值得结构性“掘金”。科创板21年度策略《衔玉而进》核心预判在于:α重于β,结构性机会在科创50、在精选个股,阶段性机会看创业板(成长风格)联动。系列首篇《科创板:星火可燎原》我们从科创板DDM三因素分析视角切入定调“科创结构牛”。本篇为系列次篇,我们从“4象限+16项正负指标”入手,丰富科创板“自上而下”选股思路,并搭建综合打分模型,旨在挖掘科创板“皇冠上的明珠”(中国版FAANG)。

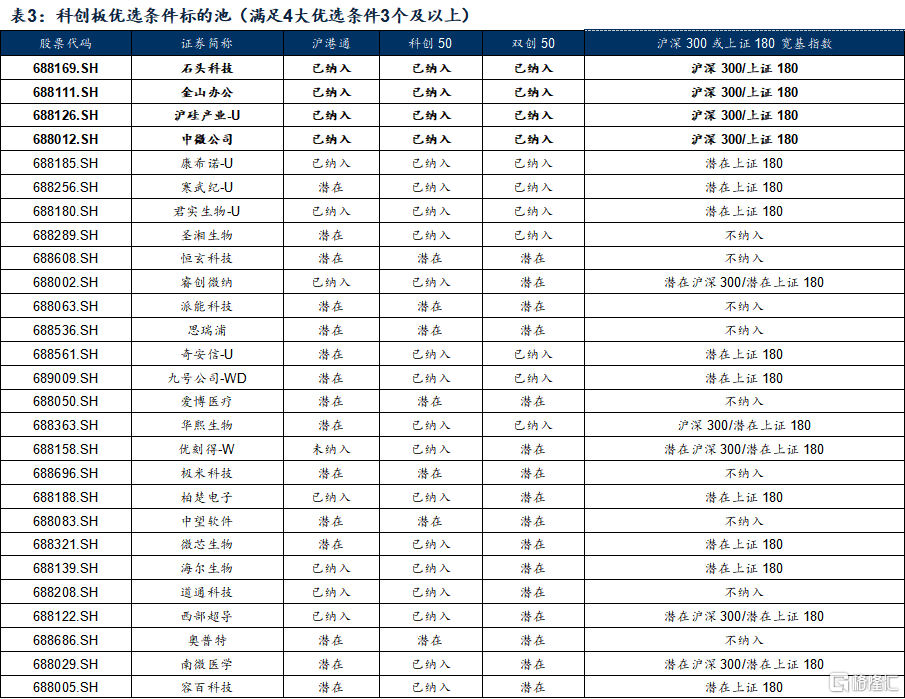

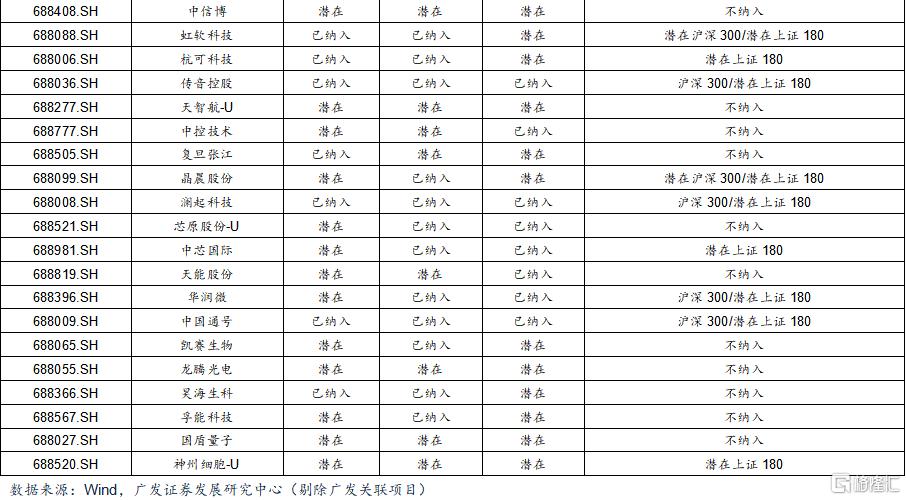

优选条件—科创板结构增量资金视角:(1)科创50及上市不足期的潜在成分股:①分子端优选逻辑为科创50潜在股盈利更占优(潜在股近三年净利润CAGR均值为45%,远优于目前科创50成分股的26%);②分母端优选逻辑为科创50基金持续引流增量资金。(2)“双创50”及其潜在股(指数风险收益特征呈“两高一低”,相对科创50更为优越,预计增量资金潜力更大)。(3)纳入及潜在纳入沪港通(北上资金持续涌入)。(4)纳入及潜在纳入沪深300、上证180宽基指数。

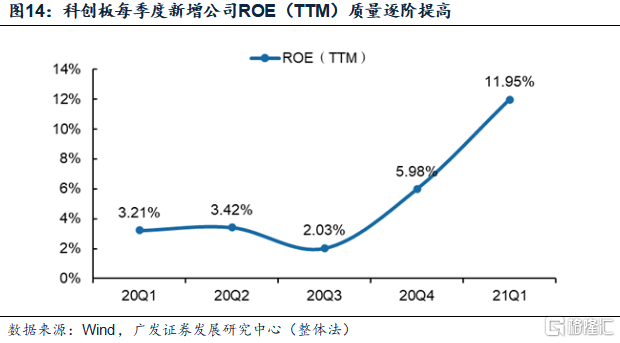

附加正向条件—科创板加分因素视角:(1)新股:注册制门槛收紧后,科创板每季度新增公司ROE(TTM)质量逐阶提高;(2)高战略配售比重:反映投资者对于公司长期成长信心;(3)低基金持仓:创造优选买入时点;(4)前期回撤大。

负向条件—科创板规律性视角:(1)新三板背景:拥有新三板背景的科创公司今年以来及相对发行价收益率均大概率跑输非新三板背景公司;(2)不符合科创属性评价:按照证监会4月修订的《科创属性评价指引(试行)》,约52家不满足“4+5”的科创属性评价指标体系。

如何摘取科创板“皇冠上的明珠”?

科创板21年度策略《衔玉而进》核心预判在于:α重于β,结构性机会在科创50、在精选个股,阶段性机会看创业板(成长风格)联动。我们近期推出“科创出鞘”系列产品,首篇《科创板:星火可燎原》我们从科创板DDM三因素分析视角切入定调“科创结构牛”(其一,全球通胀预期见顶有助成长风格修复,科创板迎“出鞘”时机;其二,核心资产荒时代,科创次新值得结构性“掘金”)。

本篇为系列次篇,我们从“4象限+16项正负指标”入手,丰富科创板“自上而下”选股思路,并搭建综合打分模型,旨在挖掘科创板“皇冠上的明珠”(中国版FAANG)。

优选条件—科创板结构增量资金视角

(一)条件1:科创50及上市不足期的潜在成分股

科创50指数以市值和流动性为核心选样指标。具体地,由科创板上市满12个月(上市以来日均总市值排名在前3或5的公司可适当放松上市时间要求)的企业组成科创50指数的样本空间;剔除样本空间中过去一年日均成交金额排位后10%企业,并选取过去一年日均总市值前50名企业为最终成分股。

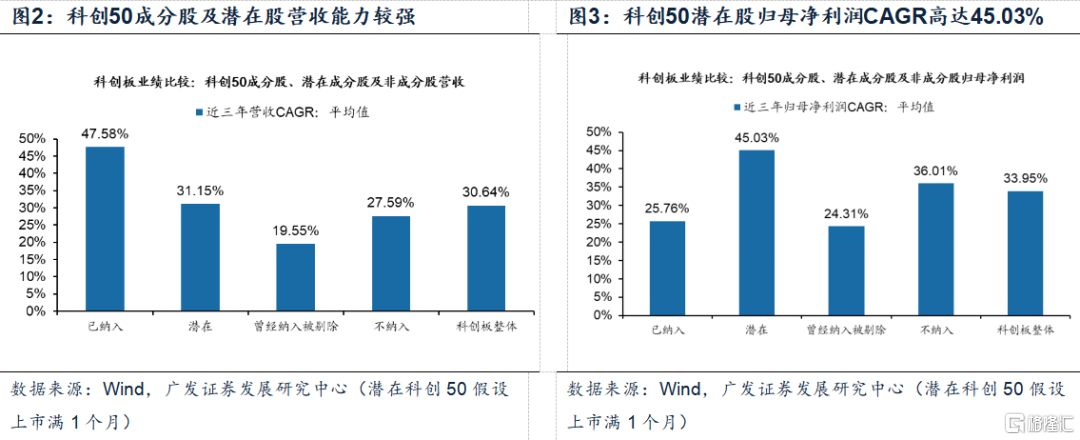

分子端优选逻辑:科创50潜在股盈利更占优。由于科创50成分股有上市满12月的客观限制,部分满足流动性和市值要求的优质标的无法及时纳入。营收增速上,潜在股近三年营收CAGR均值为31.15%,高于未纳入(27.59%)以及曾经纳入后被剔除的公司(19.55%)。盈利增速上,科创50潜在股近三年净利润CAGR平均值为45.03%,不仅远高于曾纳入被剔除部分公司的24.31%,与科创板整体(33.95%)和科创50成分股(25.76%)相比均具有较大优势。

分母端优选逻辑:科创50基金持续引流增量资金。首批4支科创50ETF已于2020年11月16日上市;截止6月22日,基金规模合计已达319.2亿元。此外,今年2月24日首批科创50ETF联接基金正式发行,分别由华夏、易方达、华泰柏瑞、工银瑞信推出,募集规模上限为50亿元。

(二)条件2:”双创50“及其潜在股

双创50:一键坐拥“科创板+创业板”龙头股,定位“中国纳指”。中证科创创业50指数于2021年6月1日正式启用,其从科创板和创业板中选取市值较大的50只新兴产业上市公司作为成分股,重点布局医药卫生、工业、信息技术等领域。目前,其成分股包含19只科创板股票和31只创业板股票。

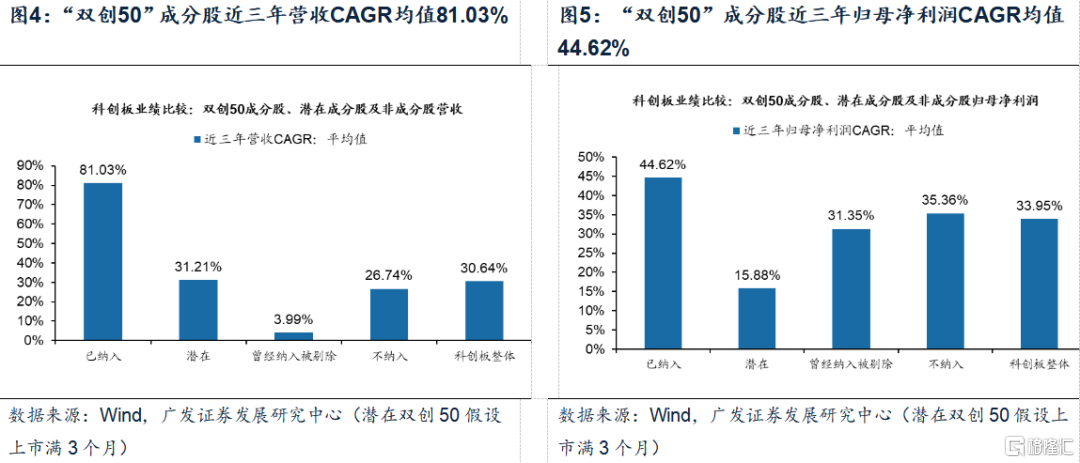

分子端优选逻辑:“双创50”成分股盈利优势显著。从营收来看,已纳入“双创50”的19只股票近三年营收CAGR均值为81.03%,远高于未纳入(26.74%)和科创板整体(30.64%);此外,“双创50”潜在股近三年营收CAGR为31.21%,相较曾经纳入被剔除(3.99%)和科创板整体也具备一定优势。从归母净利润来看,已纳入“双创50”的19只股票近三年净利润CAGR均值为44.62%,远高于未纳入(35.36%)和科创板整体(33.95%)。

分母端优选逻辑:双创50ETF备受市场青睐。6月21日,首批9只中证科创创业50ETF集中开售。我们在6.6周报《科创创业50指数投资策略》分析科创创业50指数风险收益特征呈“两高一低”(高收益、高回撤、低波动),相对科创50更为优越,预计“双创50”未来资金关注度会持续提升。

(三)条件3:纳入及潜在纳入沪港通

今年年初,沪深交易所分别发布了新修订的《上海证券交易所沪港通业务实施办法》和《深圳证券交易所深港通业务实施办法》,指出2月1日起,属于上证180、上证380指数成份股及A+H股公司的A股科创板股票正式纳入沪股通股票范围,科创板上市A+H股公司的H股正式纳入港股通股票范围,科创板正式引进北上资金。

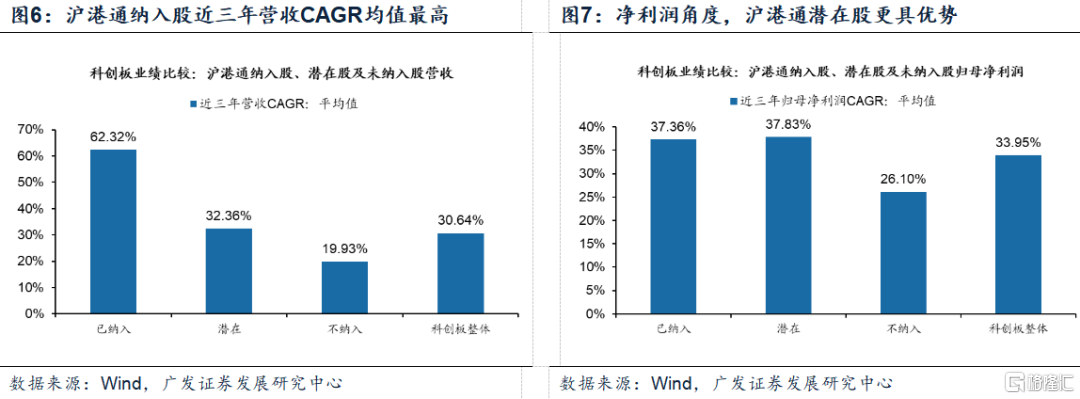

分子端优选逻辑:沪港通纳入股盈利能力较强,潜在股净利润增速最高。从营收来看,沪港通纳入股近三年营收CAGR均值为62.32%,远高于沪港通潜在股(32.36%)和未纳入股(19.93%),相较科创板整体的30.64%也具备绝对优势。从归母净利润来看,沪港通纳入股近三年净利润CAGR为37.36%,高于未纳入股(26.10%)和科创板整体(33.95%),但净利润CAGR最具优势的是沪港通潜在股,其近三年CAGR达37.83%。

分母端优选逻辑:6月至今北上资金逆市增持科创板,超九成公司录得净流入。截止6月23日,本月全部A股沪股通净流出15.51亿元,但科创板北上资金实现净流入18.47亿元,累计增仓1863.05万股。23家沪股通科创板公司中,21家均在6月录得净买入和增持,占比高达91.3%;其中中微公司净流入最多,6月至今净买入额高达5.24亿元,增持361.45万股。北上资金关注度高的科创股未来有望吸引更多中长线增量资金涌入。

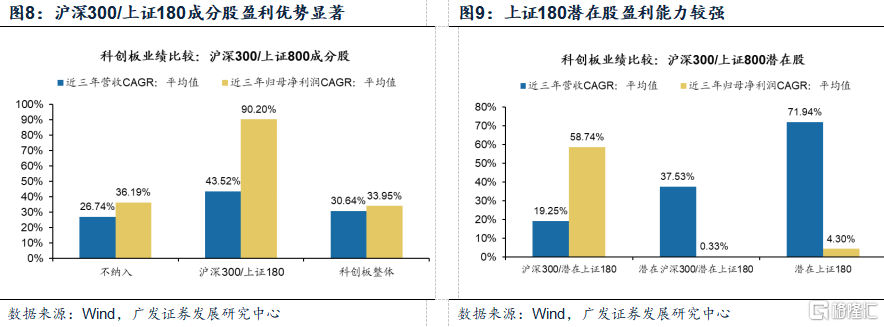

(四)条件4:纳入及潜在纳入沪深300、上证180宽基指数

2020年11月27日,上交所和中证指数有限公司宣布,决定将上市时间超过1年的科创板证券纳入上证180、沪深300等成份指数样本空间。目前,沪深300纳入澜起科技、中国通号、中微公司等9家科创板公司,上证180宽基指数纳入金山办公、石头科技等4家科创板公司。

分子端优选逻辑:沪深300/上证180纳入股具备较强盈利支撑。沪深300和上证180均纳入的4只股票具备较强盈利支撑:近三年营收CAGR均值为43.52%,高于未纳入股(26.74%)和科创板整体(30.64%);近三年归母净利润CAGR均值为90.20%,远高于未纳入股(36.19%)和科创板整体(33.95%)。潜在股方面,23只上证800潜在股近三年营收CAGR均值高达71.94%,但归母净利近三年CAGR仅为4.30%。

分母端优选逻辑:科创板公司纳入成分指数将进一步提升科创板影响力,引入更多中长期资金。

基本正向条件—科技成长股投资视角

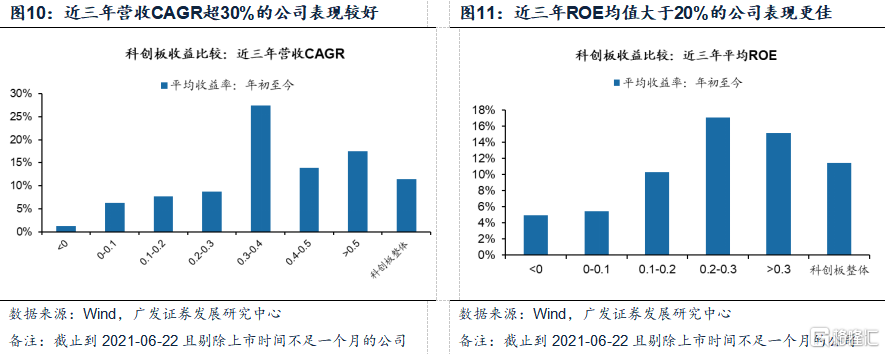

(一)条件1:高成长能力、高ROE

高成长性科创板公司短期录得超均值收益,估值受盈利预期影响权重趋势性抬升,高景气度、高ROE是科创企业基本观察条件。从营收来看,近三年营收CAGR位于30%-40%、40%-50%以及高于50%的公司平均收益率分别为27.49%、13.89%和17.47%,均高于科创板整体水平11.46%。从ROE来看,近三年平均ROE位于20%-30%的67家公司年初至今录得平均收益率17.09%,高于30%的36家公司录得15.15%,均高于科创板整体水平。

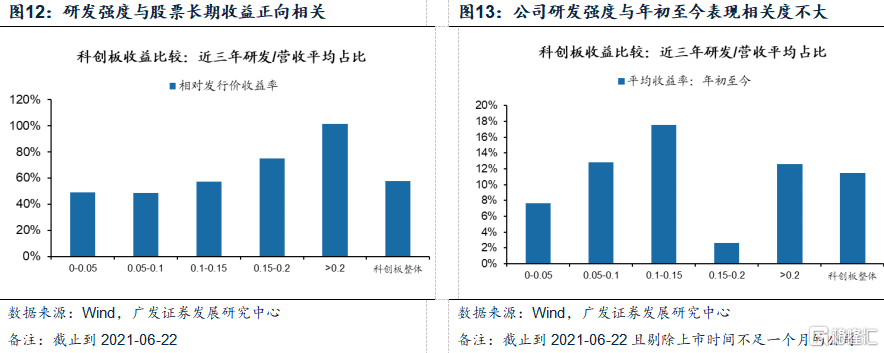

(二)条件2:高研发强度

高研发强度科创板公司长期录得超均值收益:研发能力决定科创公司长期增长潜力。基于公司近三年研发费用和营收占比的均值来衡量公司的研发强度,其中平均占比超过15%的56家科创板公司相较其发行价均录得较高收益,其中占比位于15%-20%的28家公司橡胶其发行价录得平均收益率74.72%,而位于20%以上的28家公司更是录得了101.19%的极高收益率,远高于科创板整体57.79%的相对发行价收益率。

(三)条件3:高PEG

参考我们5.27报告《性价比之王:优化的PEG选股策略》,PEG作为衡量“估值+业绩”的优质指标,是当下较为适合的策略:一方面,21年虽为盈利大年,但流动性宽松程度有限,A股呈现“盈利扩张和估值收缩”的组合,需要寻找盈利扩张盖过估值收缩的选股策略,而攻守兼备的PEG策略是当下优选。另一方面,当前我国已经进入紧信用周期,股票估值受到约束,而在典型的M1增速下行区间,无论是传统PEG策略还是优化后的PEG策略均大概率可获得显著的超额收益。科创板同样适用当前环境下的PEG选股策略。

(四)条件4:电子、医药高景气权重赛道

医药:当前科创板共有63家医药生物公司,总市值占比25.74%。作为研发驱动型行业,医药生物行业符合硬科技定位属性。相比于传统药企,未来布局创新药企将被市场所认可,价格估值会越来越高。此外,后疫情时代医药新基建带来的高端医疗器械、创新药及其产业链、疫苗等投资机会,未来有望持续成为国家在医药行业重点支持的产业方向。

电子:当前科创板共有45家电子公司,总市值占比29.63%;其中半导体公司有24家,占比达53.33%。一方面,半导体行业短期面临供需失衡,“芯片”缺货涨价影响至今;按照我们21年中期策略《量价突破》观点,半导体下半年“供需缺口”可持续(产能利用率高位且5G芯片需求激增)且估值相对合理。另一方面,半导体是中美多维度博弈的中心,长期来看,国产芯片替代是必然趋势。

附加正向条件—科创板加分因素视角

(一)条件1:新股

我们在6.21《科创板:星火可燎原》特别提及,

关注注册制门槛收紧后新股成长潜力。

证监会在20年3月和21年4月分别发布和修订《科创属性评价指引(试行)》从入口端提高科创板门槛,注册终止率大约在17%。但是从新股分季度ROE(TTM)看,新股“质量”也对应逐阶提升。

(二)条件2:高战略配售比重

高战略配售比重反映投资者对于科创板公司长期成长性信心。年初至今,超额配售比重高于10%的112家科创板公司录得超均值收益,其中战略配售比重位于10%-15%和高于15%的公司分别录得平均收益率15.71%和13.06%,高于科创板整体水平11.46%。

(三)条件3:低基金持仓

基金低持仓创造短期优选买入时点。截止6月22日,基金持仓低于40%的科创板股票相较发行价录得较高收益,其中持仓比例低于20%和位于20%-40%的股票分别录得平均收益率56.93%和71.41%%,远高于基金持仓高于60%股票的9.38%。

(四)条件4:前期回撤大

前期有较大回撤情况出现的公司当前价格处于低位,短期存在较大上涨空间。

负向条件—科创板规律性视角

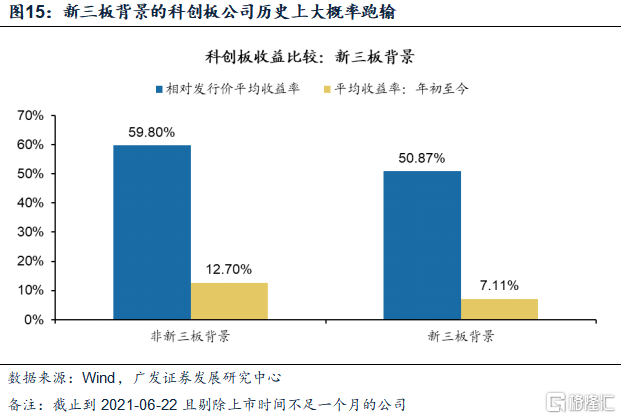

(一)条件1:新三板背景

从科创板至今历史收益率数据上看,拥有新三板背景的科创公司短期和长期收益率均大概率跑输。截止6月22日,66家新三板背景的科创板公司年初至今平均收益率和相较发行价收益率分别为7.11%和50.87%,均低于非新三板背景公司的12.70%和59.80%。

(二)条件2:不符合科创属性评价

符合科创属性评价公司更具发展长期增长潜力。今年4月16日,中国证监会修订公布了《科创属性评价指引(试行)》,完善科创板“硬科技”的界定标准,将新增研发人员占比超过10%的常规指标,形成“4+5”的科创属性评价指标。在修订后的评价体系下,仅有241家满足要求,其余52家科创板公司不符合科创属性,20家公司未披露研发人员占比。相比之前“3+5”标准,31家原本符合要求的公司应当剔除。截止6月22日,非科创属性公司年初至今录得平均收益率3.87%,远低于满足科创属性公司的12.53%。

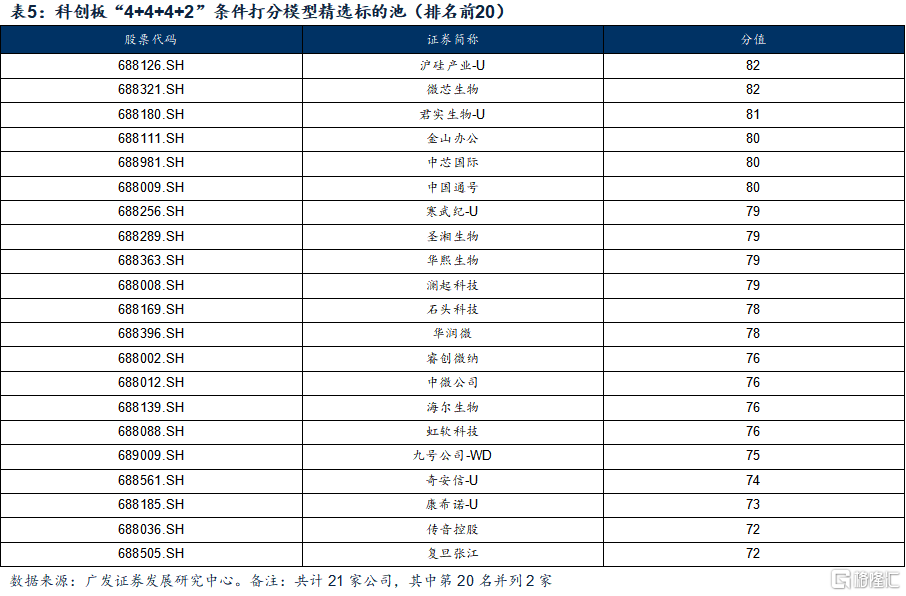

科创板打分模型构建及精选结果

我们根据上述四象限科创板“自上而下”选股视角共计16项条件,构建如下打分模型,通过加权算法(总计100分),得到Top20精选标的池。

核心假设风险

科创板进展不及预期,监管升级,中美关系超预期,科创板公司盈利不及预期,科创板公司出现强制退市情形。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK