中上游工业企业利润持续扩张——3月工业企业利润点评

source link: https://www.gelonghui.com/p/462828

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

中上游工业企业利润持续扩张——3月工业企业利润点评

昨天 07:15

7,195本文来自格隆汇专栏:钟正生,作者: 张璐 钟正生

一季度工业企业利润依然高增,3月增加值扩张边际减弱是利润增速环比回落的主要原因。

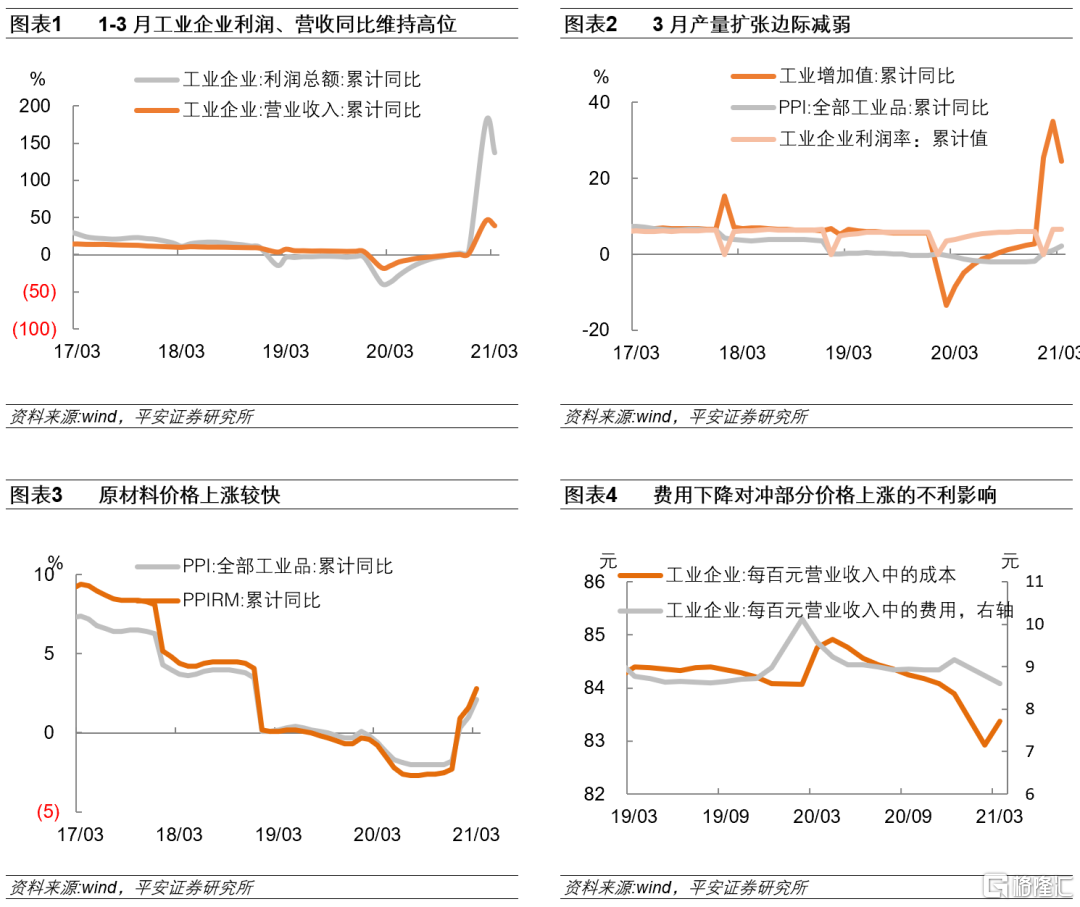

事件:2021年1-3月份,全国规模以上工业企业实现利润总额18253.8亿元,同比增长1.37倍,比2019年1-3月份增长50.2%,两年平均增长22.6%,工业企业利润依然维持较高增速。

1、 一季度工业企业利润依然高增,利润率达到2019年以来新高。“量”的支撑因素边际减弱。1-3月规上工业增加值同比24.5%,两年平均增长6.8%,不低的增速对利润扩张构成支撑。不过3月份工业增加值两年平均增速为6.2%,明显低于今年1-2月两年平均增速8.1%,量的贡献边际减弱。原材料价格快速上涨对工业企业利润产生负面影响。1-3月PPI累计同比2.1%,比1-2月提高1.1个百分点,1-3月PPIRM累计同比2.8%,比1-2月提高1.2个百分点。费用下降帮助对冲了原材料价格上涨的不利影响。3月每百元营业收入中的费用相比2019年同期减少0.17元,环比2月减少0.19元。费用下降带动利润率小幅上升至2019年以来高点。

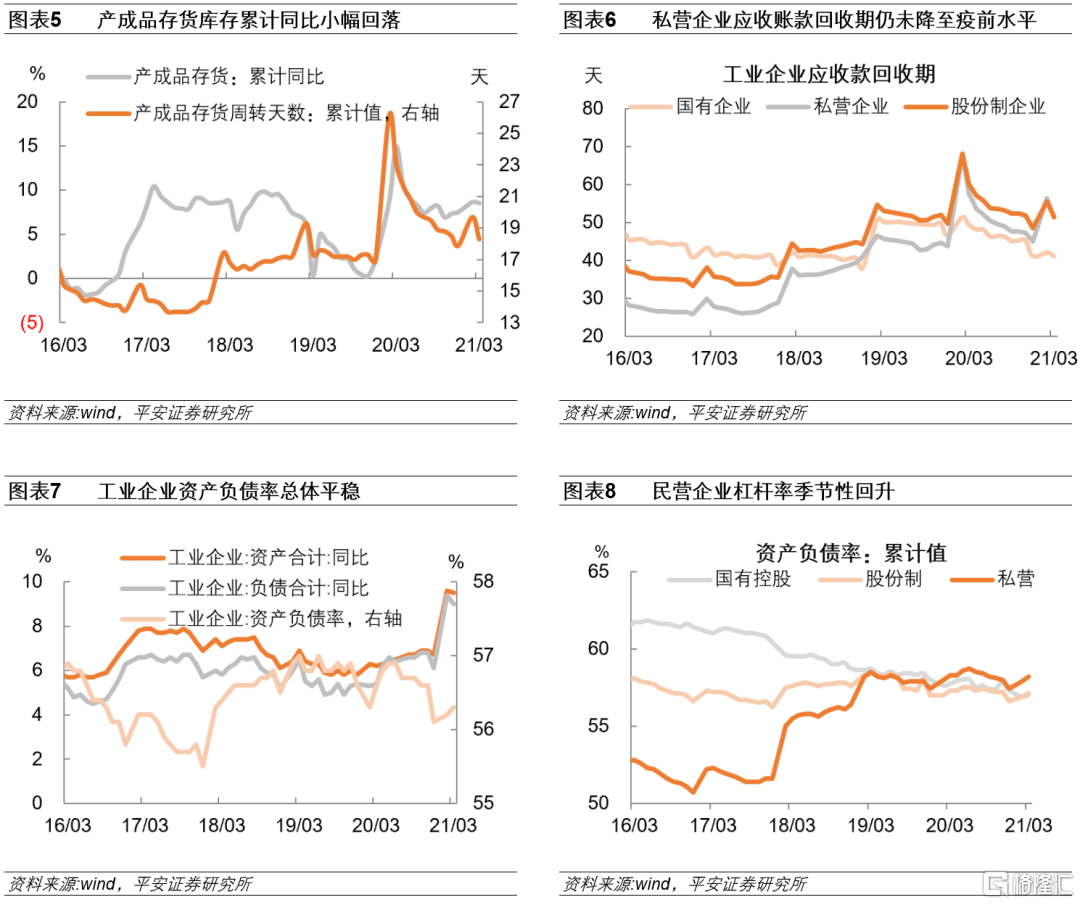

2、 工业品价格上涨推动产成品库存增速处于高位。1-3月产成品存货库存累计同比相较于1-2月小幅回落0.1个百分点,但仍处于8.5%的高位。这一回落主要受疫情期间基数影响,去年1-3月产成品库存累计同比相较于1-2月大幅跃升6.2个百分点,剔除基数影响,库存增速在工业品价格快速上涨的支撑下并不低。私营企业仍有一定现金流压力。私营企业应收款平均回收期51.3天,相比2019年同期增加5.6天,但国有和股份制企业应收账款回收期较2019年同期已明显下降,反映中小企业还存在一定的现金流压力,这也是近日银保监会发布《关于2021年进一步推动小微企业金融服务高质量发展通知》,要求普惠小微企业贷款全年继续实现增速、户数“量增”目标的重要背景。企业部门杠杆率总体平稳。3月工业企业资产、负债同比增速分别9.5%、9.0%,比上月分别回落0.1、0.4个百分点,工业企业资产负债率小幅上行,杠杆率总体平稳。

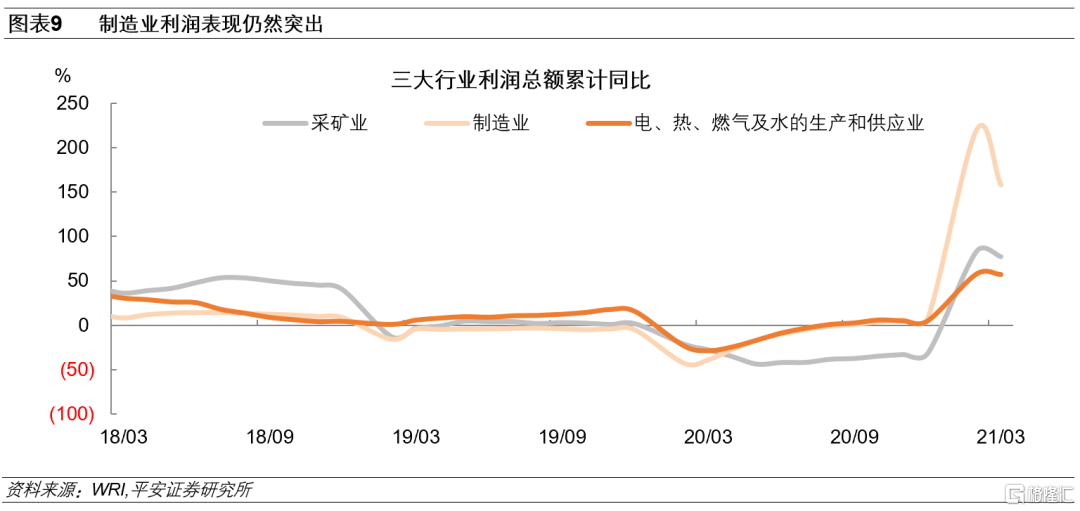

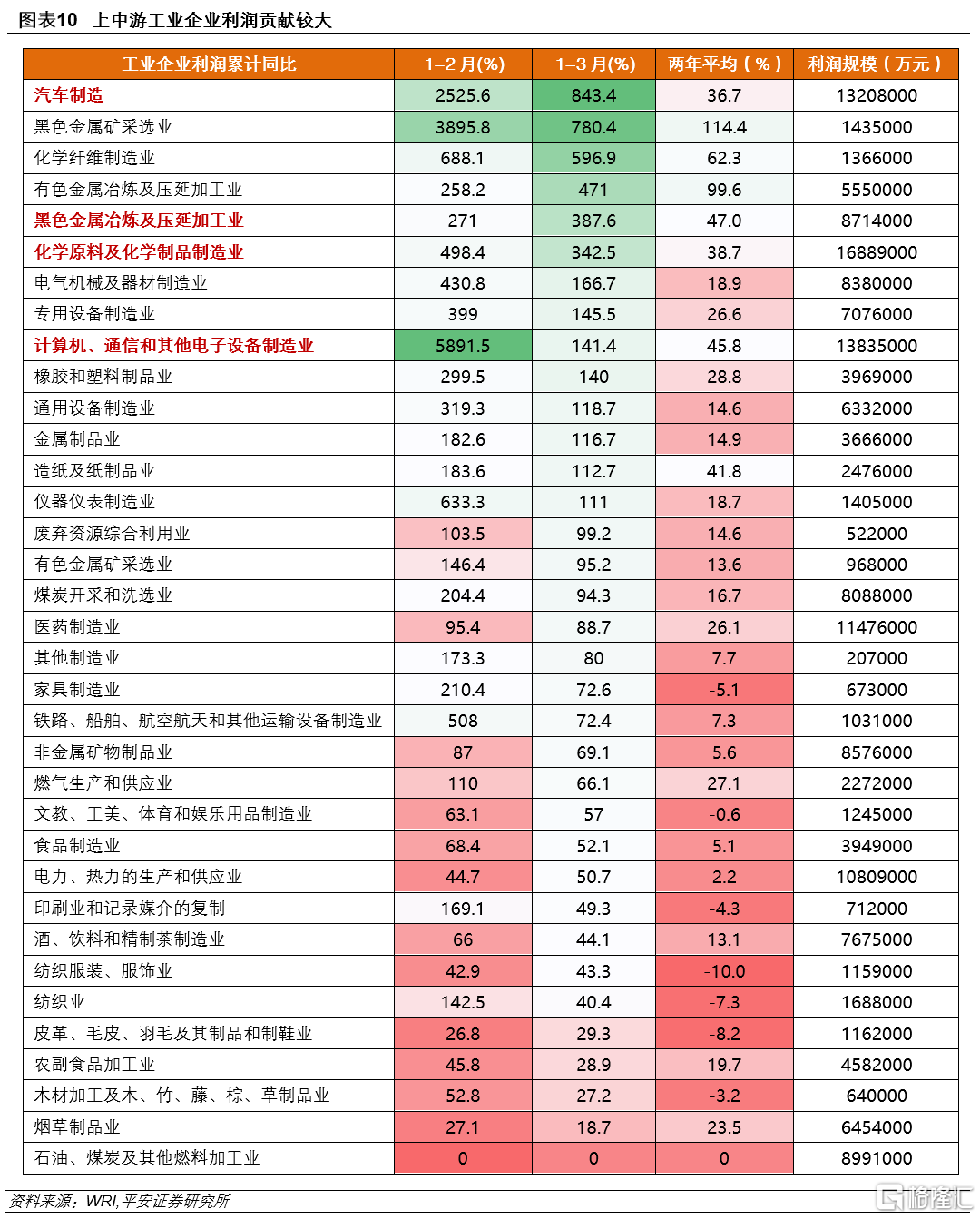

3、 原材料制造业、装备制造业、高技术制造业利润增势较好,中上游工业企业利润贡献较大。1-3月,制造业、采矿业、电力热力燃气及水的生产供应业的累计同比增速分别为157.8%、77.1%和56.9%,1-3月制造业的两年平均增速也达到了25.5%。制造业中,原材料制造业、装备制造业、高技术制造业利润增势较好。分上中下游看,中上游工业企业利润贡献较大。汽车制造业、黑色金属冶炼及压延加工业、化工以及计算机、通信和其他电子设备制造业是1-3月工业企业利润增长的主要支撑行业,而下游行业利润仍未见明显改善,纺织服装、皮革加工、木材加工、皮革加工以及文教、工美、体育和娱乐用品制造业利润仍未恢复至疫情前同期水平,终端消费依然有待恢复。

我们认为工业企业利润仍有望保持较高增速:一是低基数因素还将继续发挥作用,去年截至6月工业企业利润累计同比依然维持两位数以上的跌幅(1-6月为-12.8%);二是近期印度、日本等亚洲国家疫情恶化,全球供应链恢复仍然需要时间,我国工业品出口市场份额不会过快流失;三是工业品价格上行继续从价的层面形成支撑。3月PPI环比1.6%,为2002年有统计以来的最高水平,3月生活资料环比从0%小幅回升到0.2%,PPI从上游向下游也有一定传导。利润扩张面临的制约因素主要在于,铜、铁矿石等主要依赖进口的大宗商品价格继续上涨,侵蚀国内工业制造业企业利润。

1

一季度工业企业利润依然高增

一季度工业企业利润依然高增。1-3月份,全国规模以上工业企业实现利润总额18253.8亿元,同比增长1.37倍,比2019年1-3月份增长50.2%,两年平均(以2019年为基数的两年几何平均值)增长22.6%,相比于1-2月的两年平均增速31.2%有所回落,利润同比相比于营收同比的回落幅度更大,但仍维持高位(图表1)。

3月增加值扩张边际减弱是利润增速环比回落的主要原因(图表2)。1-3月规上工业增加值同比24.5%,两年平均增长6.8%,不低的增速还能对利润扩张构成支撑。不过3月份工业增加值两年平均增速为6.2%,明显低于今年1-2月两年平均增速8.1%。3月环比增幅为0.6%,低于季节性和市场预期,且为过去四个月环比增速的最低值。

原材料价格拉动工业企业利润提升。1-3月PPI累计同比2.1%,比1-2月提高1.1个百分点,1-3月PPIRM累计同比2.8%,比1-2月提高1.2个百分点(图表3),价格上涨尤其是原材料价格上涨对工业企业利润的拉动作用明显。

利润率达到2019年以来新高。1-2月规上工业企业营业收入利润率为6.64%,相比2019年同期提高1.33 个百分点,为2019年以来的高点,达到2017-2018年供给侧改革期间的水平。3月规上工业企业每百元营业收入中的成本相比2019年同期减少1.02元,但相比2月提高0.45元,或为中上游原材料价格上涨所带动;3月每百元营业收入中的费用相比2019年同期减少0.17元,环比2月减少0.19元。费用下降对冲部分成本上涨影响(图表4),利润率小幅上升。

2

私营企业仍有一定现金流压力

工业品价格上涨推动产成品库存增速处于高位。2021年1-3月产成品存货库存累计同比相较于1-2月小幅回落0.1个百分点,但仍处于8.5%的高位(图表5)。这一回落主要受疫情期间基数影响,去年1-3月产成品库存累计同比相较于1-2月大幅跃升6.2个百分点,剔除基数的影响,库存增速在工业品价格快速上涨的支撑下并不低。随着需求回暖、销售提速,企业库存周转加快、运营效率提高。3月末月产成品存货周转天数18.3天,比2020年同期减少4.8天,比2月减少1.4天;其中制造业同比2020年同期减少5.6天,环比2月末减少1.7天。

私营企业仍有一定现金流压力。3月末工业企业应收款平均回收期53.8天,同比2019年同期减少1.7天,环比2月末减少4.1天。国有企业应收账款回收期大幅低于2019年同期。国有企业应收款平均回收期41天,相比2019年同期减少9天,环比2月末减少1天。这可能同中游制造业企业营收增长较快、资金周转压力较小、付款较为及时有关。也可能由于大宗商品价格上涨加快,叠加限产控制供给,提高了中上游国有企业议价能力。私营企业应收账款回收期仍未降至疫情前水平。私营企业应收款平均回收期51.3天,相比2019年同期增加5.6天,环比2月末减少5天(图表6)。4月25日,银保监会发布通知,明确今年要在小微企业金融供给总量继续有效增长的基础上,努力实现供给质量、效率、效益的明显提升,信贷资源质量齐升或有助于缓解民企资金压力。

工业企业资产负债率小幅上行,杠杆率总体平稳(图表7)。3月总体工业企业资产、负债同比增速分别9.5%、9.0%,环比上月分别回落0.1、0.4个百分点,或同流动性边际收紧有关。3月末私营企业、股份制企业、国有企业资产负债率分别环比2月提高0.3、0.2、0.1个百分点,从往年经验看,民营企业资产负债率上升较大或同银行年初集中放贷有关(图表8)。

3

中上游工业企业利润贡献较大

分三大行业看,制造业利润表现仍然突出(图表9)。1-3月,制造业、采矿业、电力热力燃气及水的生产供应业的累计同比增速分别为157.8%、77.1%和56.9%,1-3月制造业的两年平均增速也达到了25.5%。原材料制造业、装备制造业、高技术制造业增势较好。1-3月,原材料制造业利润同比增长4.34倍,两年平均增长40.7%。1-3月,装备制造业、高技术制造业利润同比分别增长1.89倍、1.26倍,两年平均分别增长24.1%、36.8%。受需求向好、投资恢复、出口增长的影响,汽车制造业、计算机、通信和其他电子设备制造业、电气机械和器材制造业以及专用设备制造业四个行业合计拉动规模以上工业利润增长38.2个百分点。

分上中下游看,中上游工业企业利润贡献较大(图表10)。汽车制造业、黑色金属冶炼及压延加工业、化工以及计算机、通信和其他电子设备制造业是1-3月工业企业利润增长的主要支撑行业。1-3月汽车制造业利润同比增长8.4倍,1-3月两年平均增长36.7%;黑色金属冶炼及压延加工业利润同比增长3.9倍,两年平均增长47%;计算机、通信和其他电子设备制造业同比增长1.4倍,两年平均增长45.8%。原材料加工业和装备制造业等上中游行业依然是拉动利润增长的主要行业。下游行业利润仍未有明显改善。纺织服装、皮革加工、木材加工、皮革加工以及文教、工美、体育和娱乐用品制造业1-3月利润两年平均增速还未转正,利润仍未恢复至疫情前水平,可能是终端消费依然低迷。

分所有制看,民营企业利润总额累计同比增速偏低。规模以上工业企业中,1-3月份国有企业利润同比增长1.99倍;股份制企业增长1.29倍;外资企业增长1.61倍;私营企业增长0.92倍。国有企业重要布局在产业链中上游,私营企业主要布局在产业链中下游,近期上游大宗商品价格涨幅较大,从成本端对私营企业利润形成侵蚀。

我们认为工业企业利润仍有望保持较高增速:一是低基数因素还将继续发挥作用,去年截至6月工业企业利润累计同比依然维持两位数以上的跌幅(1-6月为-12.8%);二是近期印度、日本等亚洲国家疫情恶化,全球供应链恢复仍然需要时间,我国工业品出口市场份额不会过快流失;三是工业品价格上行继续从价的层面形成支撑。3月PPI环比1.6%,为2002年有统计以来的最高水平,3月生活资料环比从0%小幅回升到0.2%,PPI从上游向下游也有一定传导。利润扩张面临的制约因素主要在于,铜、铁矿石等主要依赖进口的大宗商品价格继续上涨,侵蚀国内工业制造业企业利润。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK