抱团股卷土重来

source link: https://www.gelonghui.com/p/462873

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

抱团股卷土重来

原创 昨天 11:52

28,036经常有人问,怎么看最近的市场行情?

我的回答是,蓄势、待发。

之所以中间加一个顿号,是因为不能精确地告诉你,哪天会爆发,实际上也没有人能做到这点,但,蓄势我认为是确定的,待发也是大概率的事情。

理由很简单,股市跌多了,跌久了,总要做切换。

现在,板块轮动生生不息,从比较早的碳中和,到小白酒,到医美,再到今天的锂电池,资金的炒作热情,只需要一个理由,一个热点,或者一个消息,可以是一季度业绩超预期,可以是政策利好,也可以是公司本身传出重大利好,whatever。

港股方面也类似,即使是前期被认为典型的高估值板块,现在也开始上攻,例如生物医药,信达生物已经低位反弹31%,药明康德反弹30%,君实生物反弹24%,有概念催化的,例如放开生育概念股锦欣生殖,毫无疑问反弹力度更强,达到47%。

回顾近期的消息面,除了放开生育,生物医药并没有太多重磅消息传出,但依然出现资金买买买,股价涨涨涨的情况,说明资金正在慢慢回流至这类具备高技术含量的板块。

当然,不是每个高估值板块都能够有这么好的涨幅,但低位反弹一到两成的个股也不是没有。比如光伏的隆基股份,反弹24%;福莱特玻璃反弹16%;还有新能源汽车的赣锋锂业,也涨了20%;众“茅”之首的贵州茅台,也回了6%的“血”,如果不是昨天公布的一季报净利润增速不计预期而导致大跌,茅台低位回“血”12%。

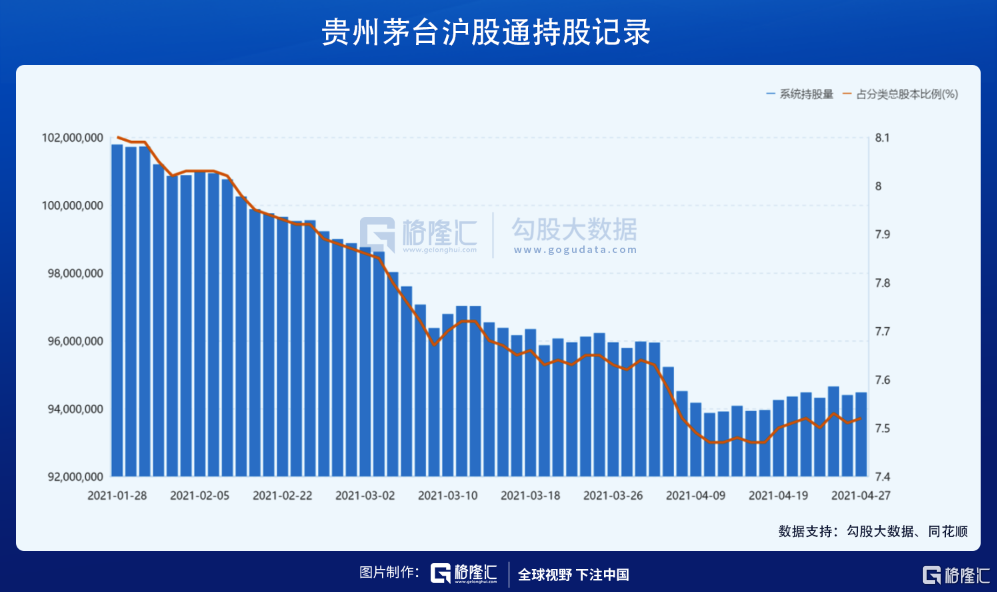

作为名义上的第二大股东,外资的走向常常是判断贵州茅台价值的其中一个“锚”。今年2月下旬的大跌,向来是贵州茅台忠实粉丝的外资一度抢先逃跑,整个Q1,外资抛掉了841万股,卖出金额高达176亿,持股比例也从去年年末的8.31%骤降至7.64%。

但从3月下旬开始,外资的“逃跑模式”开始探底,股价也开始横盘整理,现在虽然距离2月高位还有不少距离,但基本可以判断,筑底形态已经形成,后续如果没有黑天鹅事件,或者大幅度的宏观上的“危机”,贵州茅台再度大跌的可能性不高。

可能仍有人会纠结于茅台一季度净利润增速的下滑,但是,经历这么多次市场的教育,茅台如果再一次大跌,是机会还是坑,不言自明。

如果从K线图的形态上看,大致可以做出判断,一些基本面有支撑的,所谓抱团股已经开始反弹,并走出相对平缓的V型,说明资金正一步步进入市场,从抄底,到筑底,再到大胆做多,这是一个好迹象。

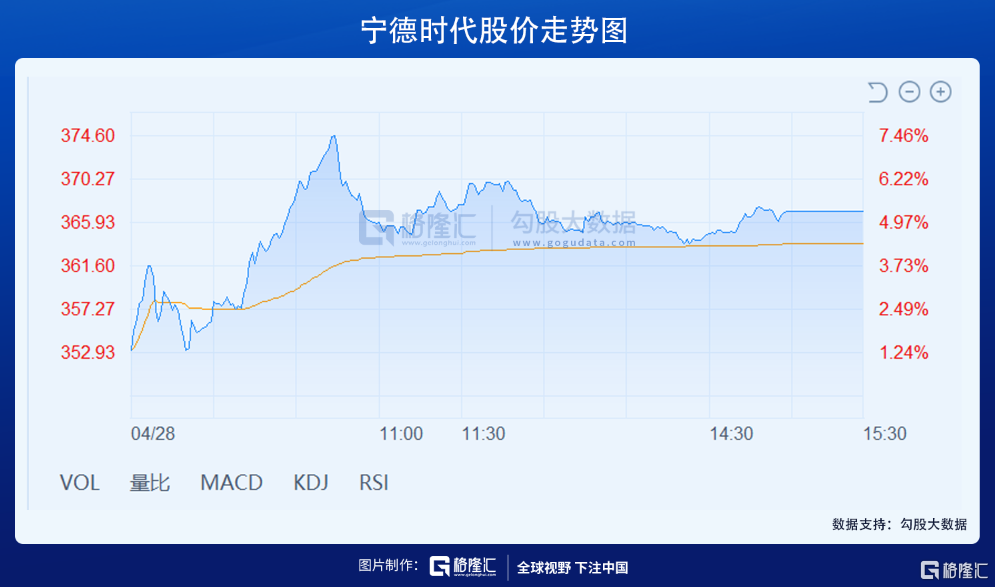

纵观当初的抱团股,也有一些新奇的发现,个别“茅”即使大幅回撤,但很快就回复超级强势,比如宁德时代,低位涨幅高达30%。

这当然和宁德时代交出不错的业绩有关,昨天盘后,宁德时代公布2020年业绩,净利润增速22.43%,远远跑赢收入增速(9.9%),今天的市场也很给力,高开,上冲,最后收涨超过5%。

造就如此强劲的盈利能力,除了已有的优势,最重要的就是不断的扩产。

我对锂电池厂价值的判断,一直都没变,那就是锂电池公司拼到最后,在技术不落后,技术路线不押错宝的前提下,就是成本决定一切。成本又跟规模有关,换句话说,谁的规模越大,谁的成本就越低,谁的成本越低,谁就能收获更多的客户,占领更多的市场。

说得再直白一点,那就是拼谁的工厂多,谁的产能大。

对于下游的终端车厂而言,他们对锂电池的成本焦虑,跟电动车用户的里程焦虑,异曲同工。现在锂电池的成本占整车成本的比例仍然在30-50%,是最贵的零部件,电动车本身又是革燃油车的命,燃油车自然也会拼死抵抗。

虽然都说电动车代替燃油车的大趋势在,但眼下电动车比同等体型,同等级别的燃油车贵,又是不争的事实,只有成功降低电池成本,进而降低整车成本,电动车才更有价格竞争力,销售也才更容易扶摇直上,销量规模大了之后又会反过来促进电池成本的进一步降低,形成良性循环。

但是,对于绝大数的电动车企,除了比亚迪,其他的基本都是外购锂电池,锂电池供应商的集中度又比较高,仅龙头宁德时代一家,装机量就占据了半壁江山,所以如果厂商不能通过扩产自行降价,以车企的议价能力,要去胁迫电池厂降价,并不容易。

而宁德时代从去年Q1开始,200亿定增,豪言再造一个宁德时代;12月,宁德时代又宣布豪掷390亿,在四川宜宾、福建福鼎、江苏溧阳新建扩建锂电产能;今年2月,再次宣布投资290亿元,用于四川宜宾、广东肇庆和福建宁德的新建扩建电池产能项目。

宁德时代目前的产能只有69GWh,但规划的产能已经超过500GWh,在扩产上可谓诚意满满,毫无保留,也难怪受到市场的追捧,外资也持续进来捧场,持股比例从年初的5.42%提升至6.51%。

当然,你也可以说宁德时代因为下游客户不用愁,加上电动车增长空间的星辰大海,所以底气十足,敢于在产能问题上“大跃进”。

但从另外一个角度,说宁德时代为了保住自己的行业地位,稳住客户群,更为准确,因为一些大型的车企,比如丰田、大众,已经介入电池研发和生产领域,如果在成本上不能形成绝对竞争力,后续巨头一旦强攻,宁德时代的锂电池龙头老大位置就难免受到冲击。

对于宁德时代来说,这更像一场决定未来命运的“抢跑”。

说完个股,再说说对于后市的看法。

宏观上,几大负面因素都已悉数price in,市场对诸如10年期美债收益率持续走高、通胀预期、大宗商品暴涨、央行收水,等等,该“兑现”的大跌也应该“兑现”过了,多少都已经有免疫力。

即便现在美联储出来说:“哥们,不好意思,我正式收水了。”市场的反应也不会像2月份那样恐慌,有可能还会回调一下,但是幅度应该不至于很大了。

如果实在需要找一些负面因素,我认为印度疫情可以算一个。因为全球来说,新冠肺炎疫苗的接种渗透率并没有很高,基本也只是在美国、欧洲,包括中国等少数成功研制疫苗的国家或地区实施全民接种。

因此,如果印度疫情蔓延到其他国家,很容易导致再一次的封城、封国,经济社会活动全面暂停,这对于正在复苏的全球经济是一个很大的打击。从印度政府的应对来说,这个国家的抗疫能力令人失望,这个风险不得不防。

除此之外,中美的博弈如果继续强烈甚至升级,也是一个需要警惕的风险。

如果两个风险可以得到有效管控,那股市的蓄势和待发就更有支撑。

板块和个股方面,结构性的现象会更为明显,有基本面支撑的,需要多关注一季度业绩,符合预期甚至超出预期的,股价容易受追捧,业绩不及预期甚至令市场大跌眼镜的,跌一跌,释放一下风险;没有基本面支撑,很难获得大资金垂青,顶多就是游资和散户互割一下。

经过一轮又一轮的涨跌,一轮又一轮的“交学费”,A股的风格将越来越接近港股,“二八”现象也将越来越明显。全面性牛市出现的概率已经很低,但是结构性机会则源源不断。

在这种风格底下,寻找有基本面支撑,有增长确定性,估值低或相对合理的票子,远比炒概念、跟风炒作、追涨杀跌来得实在。

至于具体的操作策略,有能力参与板块轮动的,可以去玩玩。但是大多数的股民,还是稳一点好。因为去捕捉板块轮动,去猜短期资金什么时候进什么时候出,这本身就不是他们能干,也不是他们该干的事,所以稳当一点,赚点安心钱就好。

如果空仓,现在可以看看心仪的票子,估值、股价是否达到心里预期,如果本身是好票子,价位也觉得OK,不妨进场布局,后续再跟踪股价表现,适当做相应的仓位操作;

如果资金已经在里面,首先还是那一句,看看自己的票子是否有基本面支撑,基本逻辑有没有变化,是不是好票子。如果是,资金成本、时间成本还可以承受的话,不妨多等等,因为最好的票子只需要最简单的等待,最终都会价值回归,当然,如果你是2月份最高位时接的盘,那价值回归的时间有可能很漫长,最好有心理准备,如果实在不想等,走也无可厚非;

如果本身没有基本面支撑,纯粹概念炒作,后续也很难看到希望的票子,要么果断走人,要么等反弹了走人,因为这些票子可以让你赚很多,但绝大多数情况下,会让你亏更多。对于这些票子,我唯一的看法,就是“此地不宜久留”,如果再不上一句,那就是“此地本不应来”。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK