阿里、华为、腾讯等云巨头进入贴面战

source link: https://www.huxiu.com/article/424070.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

阿里、华为、腾讯等云巨头进入贴面战

本文来自微信公众号:财经十一人(ID:caijingEleven),作者:吴俊宇,编辑:谢丽容,题图来自:视觉中国

公有云厂商又到成绩单出炉时刻,Gartner和IDC接连公开了相关报告。

两份报告数据表明,无论是全球市场还是中国市场,公有云格局多年来从未发生实质改变。全球市场、中国市场都始终维持着“一超多强”的市场格局。

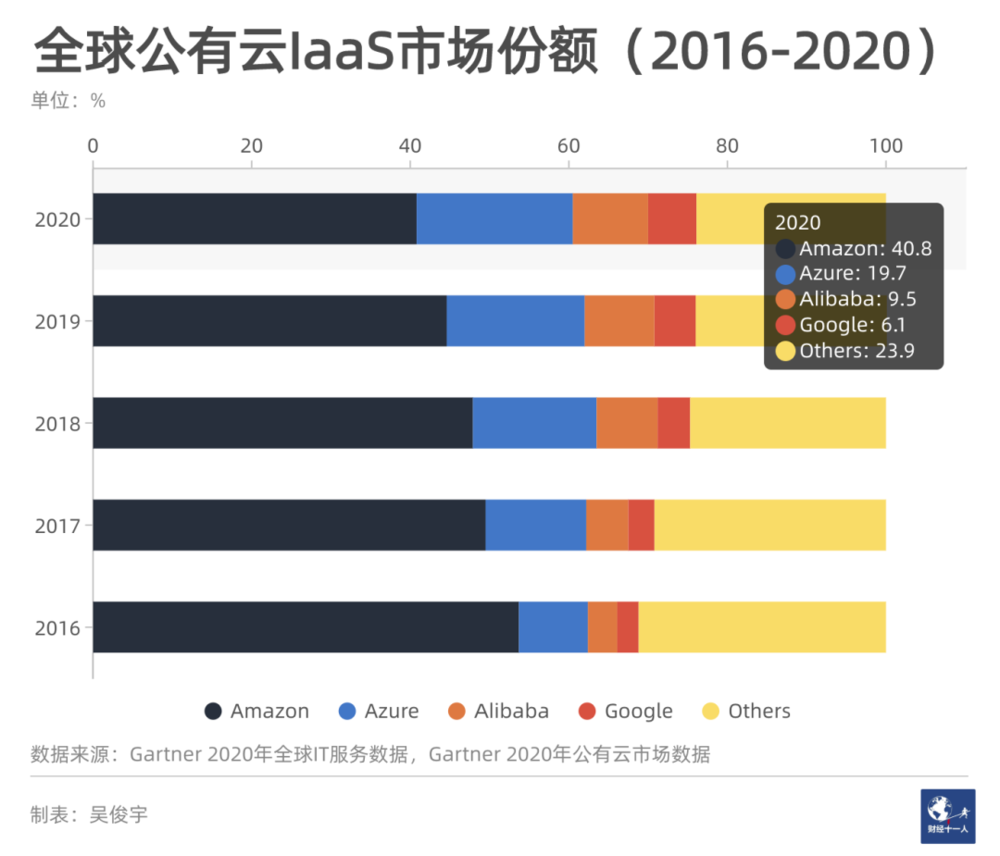

4月21日,国际研究机构Gartner发布的《2020年全球IT服务市场份额》数据显示,全球范围内公有云IaaS市场保持高速增长,规模达643.9亿美元。

“一超多强”的3A(AWS、Azure、Alibaba Cloud)格局持续稳定,AWS占据超40%的份额。Azure、阿里云始终处于前三。Google Cloud位于第四,仍是追赶者。

在Azure、阿里云、Google Cloud扩张影响下,AWS份额正在持续收窄,已从2016年的53.7%下降至2020年的40.8%;微软Azure从2016年的8.7%上升为2020年的19.7%。阿里云从2016年的3.7%上升至2020年的9.5%。

Gartner报告同时指出,中国云计算市场正在成为全球领头羊。由于这份报告并非公开版本,中国市场统计情况并未有过多透露。

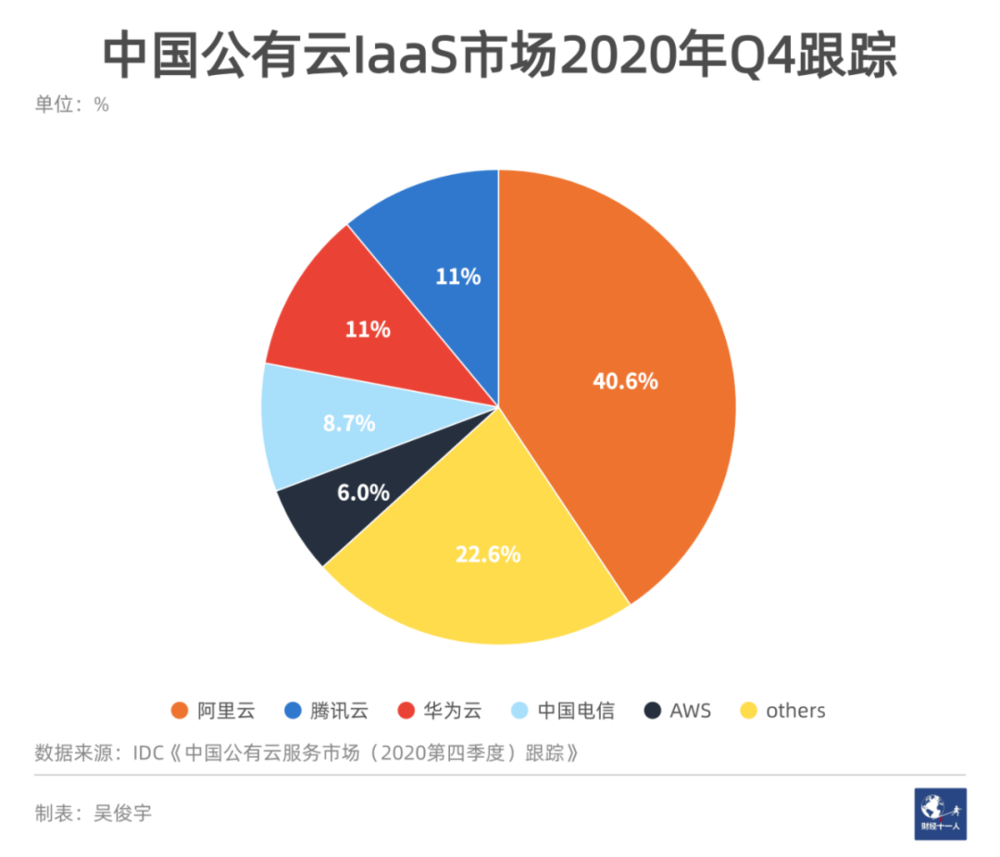

不过,另一家研究机构IDC 4月22日发布的《中国公有云服务市场(2020第四季度)跟踪》报告显示,阿里云以40.6%占据中国市场份额第一位,华为与腾讯并列第二,均为11%,中国电信和AWS位居其后,前五大服务商共同占据77.4%的市场份额。

公有云市场强者恒强,马太效应明显。全球范围内看,四大巨头市占率从2016年的68.8%逐步扩大到2020年的76.1%。

在中国市场,2017年前五强市占率为75.3%,当时其中包括金山云。2020年,金山云已进入others,阿里云、腾讯云、华为云占据了前三强。

中小玩家遭淘汰,公有云成了巨头游戏。多位行业人士接受《财经》记者采访时都提到,公有云是数字化转型大盘中不可缺少的组成部分,但其战略位置正在逐渐下降。

从目前市场发展情况来看,市场布局已基本完成,作为数字化市场的水电一般的基础设施,公有云领域新进入者的空间已经不多。此外,布局公有云的科技巨头竞争核心已经从底层的IaaS上升到顶层服务和生态建设,好比是基于水电基础能力之上的增值服务。

云计算市场竞争进一步深化有两个方向,一是混合云、私有云以及其他解决方案,二是SaaS生态,为客户提供更多轻量级的数字化产品及工具。这两个方向实际上都是数字化转型大赛道的不同领域。

一、交叉进入各自领域

公有云市场跑马圈地、高速扩张的阶段正在逐渐结束。

一位云厂商资深技术人士向《财经》记者透露,阿里云目前公有云收入增速正在放缓。混合云、集成业务等其他业务正在成为新增长驱动因素。

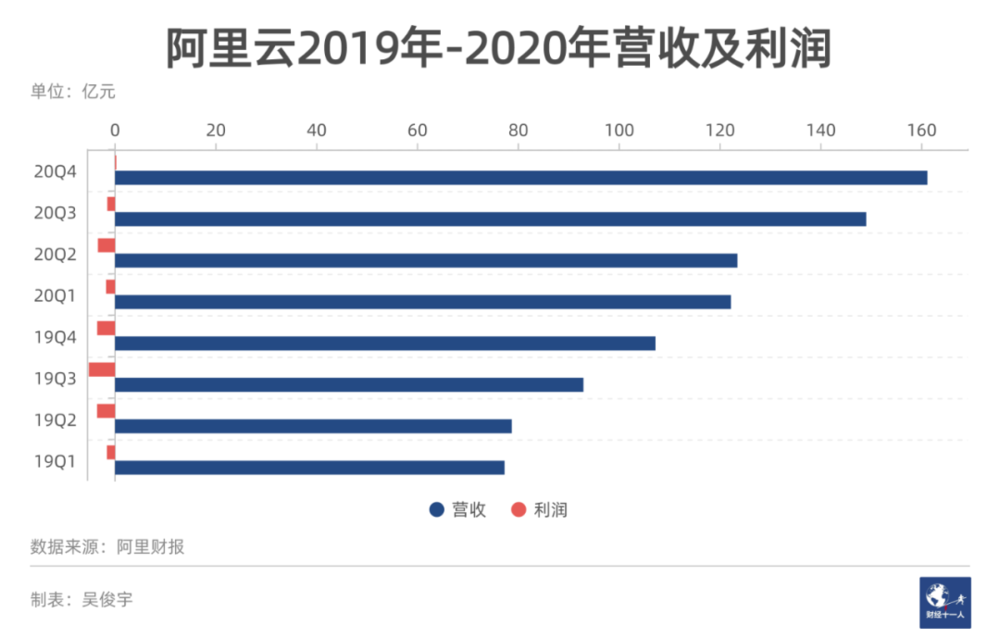

阿里云2020年收入556亿元,在国内各大云厂商中位居首位。阿里云经历10年亏损后,2020年四季度开始盈利,利润2400万元。这一数据相比过去10年的亏损微不足道。但可视为阿里云以亏损换规模扩张策略的重要拐点。

值得注意的是,2020年全年阿里云依旧保持着可控亏损状态,亏损为6.32亿元。但AWS、微软云智能业务保持着持续盈利状态。AWS利润目前已占亚马逊全年利润的60%以上,微软云智能业务利润占微软2020年全年利润的32%。

阿里云从三年前就重点布局大型政府、企业客户,这类客户对基础设施和应用的要求多样化且复杂,要为这种量级的客户服务,阿里云必须在其擅长的公有云业务之外,联合生态合作伙伴深度布局混合云、私有云。

目前国内公有云市场最大变量是华为云。2020年华为云与计算BG成立后,华为云高速扩张,和腾讯云共同成为国内第二大云厂商。

华为2020年年报并未公布华为云营收状况。一位华为人士曾告诉《财经》记者,华为企业BG过去作为华为云的销售出口,其收入被计算在企业BG内。

不过,中信证券最新一份报告估算腾讯云2020年营收209亿元,从目前各大云厂商市场份额占比情况看,华为云年营收可能也已超过200亿元。

华为云的增长很大程度受益于华为企业BG的销售能力、政企客户转化能力。但两大BG的协同却因组织发展历史、政企客户群重合,权责关系梳理不清等多方面因素形成了左右手互搏关系。(详见《财经》4月11日报道,《云独立运作,华为在下什么棋?》)

目前外界对华为云的疑虑是,是否能够继续保持高速增长,如何与企业BG、消费者BG保持战略协同。

今年3月,华为消费者业务云总裁张平安被任命为 Cloud BU总裁;今年4月9日华为云开始独立运营,华为消费者BG CEO余承东成为华为云CEO。

华为云和企业BG、消费者BG之间正在形成新的协同关系。企业BG未来将为其提供政企头部客户,消费者BG则是为其提供互联网中长尾客户。

上述云厂商资深人士认为,华为云和余承东掌管的消费者BG会有战略协同。华为手机有渠道和流量,可以吸引一部分互联网客户,尤其是游戏厂商。

另一位华为云人士印证了这一说法,他在近期告诉《财经》记者,华为云今年的重点是“互联网化”,希望能够争取到更多大型政企之外的数字化原生企业。

华为云官网显示,目前网易、虎牙,以及一批上海、成都中小游戏企业(恺英、天上友嘉、龙渊等)都在使用华为云,覆盖了诸如《风云岛》《战意》等游戏。此外,华为云目前对教育市场极为重视,2020年疫情暴发后,教育行业互联网渗透率走高。教育机构对CDN、流媒体资源需求大,是公有云市场少有的价值洼地。

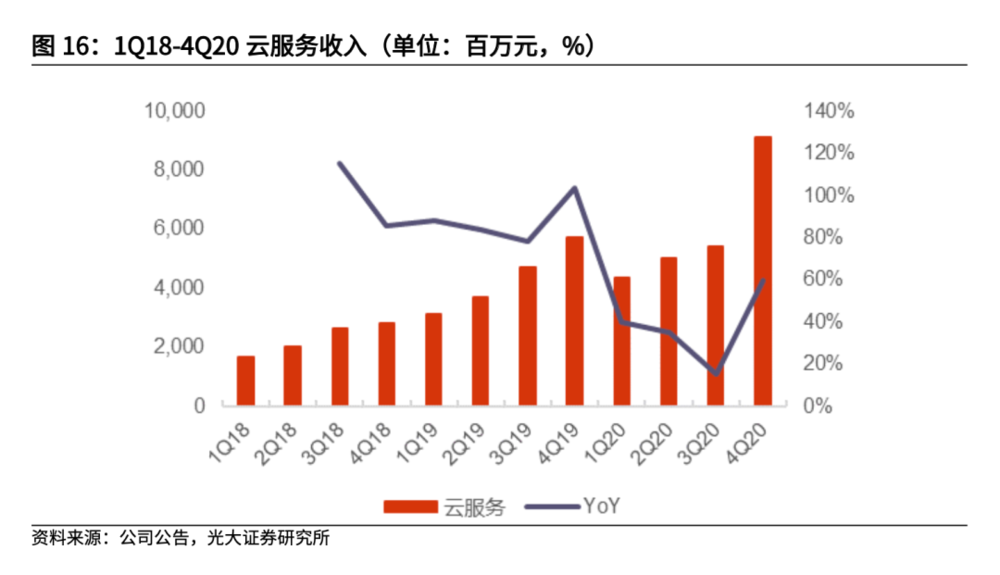

相比于华为云的高歌猛进,腾讯云在2020年遭遇了短暂挑战。腾讯2020年年报指出,受新用户增长、疫情导致的订单项目交付的延迟、部分一次性非经常项目损益等因素影响,云服务收入收到了短暂影响。

光大证券在今年3月发布的一份报告中则显示,腾讯云2020年三季度出现了同比收入增速下滑的情况。四季度腾讯云收入大幅增长,同比增速超过60%。

接受《财经》记者采访的一些云厂商人士分析,四季度是云厂商的签单季、收款季,季节因素影响较大。此外,各公司财务规则不同,计收方式也不同,可能会存在单季收入大幅增长的情况。

不过,腾讯云目前在强化SaaS生态的建设,并通过微信、小程序、企业微信以及腾讯会议等产品拉动客户对腾讯云的使用。

中信证券的判断是,腾讯云依托规模效应以及腾讯自身生态的加持,其长周期竞争优势已逐步显现,并预期腾讯云2021年营收将达372亿元。

2020年百度云服务收入为92亿元,其中包括百度公有云、混合云以及解决方案等收入。相比其过往业绩,这一数据颇为亮眼。百度CFO余正钧在一季度财报电话会上曾透露一组数据,百度智能云同比增长达67%。

但相比国内云计算前三强,百度云目前市场份额偏低,有边缘化可能性。百度2020年年报中提到过云业务的风险,“可能无法建立足够市场份额”,“收入增长可能无法覆盖基础设施开发和研发投资”。

二、将成数字化基础设施

云厂商战略重心转移下降是多方因素造就的。

公有云作为资源不可或缺,但由于受国家政策、激烈竞争以及中国市场特殊性的影响,这并非单纯的“生意”,更不是一门好生意。

公有云IaaS市场本身的增长空间正在收窄。IDC近两年来的数据显示,2018年开始,国内公有云市场增速就在持续下滑。

一位云厂商资深人士表示,要上云的互联网客户都已基本上云。公有云留下的价值洼地并不多。教育市场算是一个洼地,但目前阿里云、华为云、腾讯云都在紧盯这一市场,竞争激烈。

一位云计算从业者此前也曾告诉《财经》记者,但在国内,大型政企客户考虑到数据保密、业务安全、内部利益等因素,依旧倾向于混合云、私有云部署。即使对公有云有需求,也主要用于2C消费级业务,目的是应对高并发、大流量场景。

公有云可以靠低价获得规模效应,但暂时无法达到盈利拐点。加上市场竞争激烈,未来可能会面临毛利探底的问题。

从全球范围看,目前仅有亚马逊、微软前两强具备规模化盈利能力。第三名之后的厂商目前几乎都处亏损状态。

AWS利润目前已占亚马逊全年利润的60%以上。即使是微软,也从未公布Azure收入,而是仅公布微软智能云业务(包括Azure、QL Server、GitHub等,以及企业服务、微软咨询服务等),其利润占微软2020财年利润的32%。

即使对全球第三、亚太第一的阿里云而言,出于规模化竞争考量,2020年全年依旧保持着可控亏损状态,亏损额为6.32亿元。

从政策层面上看,目前国家对公有云的定位是数字经济基础设施。公有云的起步很大程度受益于政策,但价格也会受政策影响。

一位政府采购行业人士提到,过去贵州、内蒙古等各地方政府为云厂商提供了廉价的土地资源、电力资源,但国内数据中心真正盈利的并不多。一位前运营商资深技术人士甚至认为,未来公有云在国民经济中扮演的角色是数字化基础设施,如同过去的三大电信运营商。

从技术层面上看,公有云产品差异在缩小,同质化趋势明显。原因在于,公有云产业技术标准愈加明晰,云原生正在成为产业共识。

全球主要云厂商主导的云原生计算基金会(Cloud Native Computing Foundation,简称 CNCF)多年来力推云原生,IaaS层和PaaS层逐渐标准化。

此外OpenStack这样的国际化开源项目让公有云产品愈加统一。某私有云企业技术人士提到, “技术架构都差不多,开源完成了,后续拼的是维护和优化。”

此外,公有云迁移成本低,客户忠诚度也低。互联网客户购买公有云资源时会着重采购成本、战略协同。“找备胎”,更换云厂商是常见的情况。

有云厂商人士向《财经》记者透露,拼多多2021年以前其云服务提供商是腾讯云。今年4月新增云服务提供商时添加了百度云。考量因素包含三方面,一是避免被一家云厂商捆绑,二是价格谈判时也可以相互压价,三是百度移动生态可为拼多多提供流量支撑。《财经》记者就拼多多新增百度云一事情询问百度云人士,对方对此回应是并不知情。

泰康的一位技术人士2020年末曾对《财经》记者提到,虽然泰康和百度长期保持良好关系,百度与泰康团队甚至共同定制AI解决方案,但在选择公有云服务时,同时考虑了百度云、阿里云、腾讯云三家服务商,并会从中挑选一家。这种策略考虑了价格、风险等多重因素。

不过,这并不代表公有云不再重要。

公有云依旧是企业上云计算“牌桌”的基础。混合云、私有云虽然被视为云厂商的未来增长点。但由于开源技术的发展,越来越多的混合云、私有云是基于公有云直接进行改造的结果,其技术底层本质依然是公有云。

上述私有云企业技术人士提到,“利旧客户现有服务器,只要购买超融合软件即可上云”。好处在于,技术架构统一。对一些服务器设备充足却预算不足的客户来说,可以节省大量采购成本。

另一个重要的未来增长点是构建SaaS生态,深挖客户中长尾需求。目前阿里和腾讯正在朝这两个方向带动云业务的进一步增长,

上述云厂商资深人士提到 “混合云、私有云是核心增长点这个判断在三年前就开始了,而利用SaaS带动IaaS和PaaS才是现在的新风潮”。

本文来自微信公众号:财经十一人(ID:caijingEleven),作者:吴俊宇

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK