又一个清华学霸,要去敲钟了

source link: http://www.investorscn.com/2022/12/03/104659/

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

又一个清华学霸,要去敲钟了

2022-12-03 10:37:49 来源:投资家网 作者:

来源 | 投资家(ID:touzijias)

作者 | 赵思蕊

新能源汽车通常与智能化挂钩,而智能驾驶便是其中重要一环。

在智能驾驶细分领域,有一家公司主攻低速泊车场景,并通过帮人“停车”走到了科创板的大门口,它就是纵目科技。

近日,智能驾驶系统供应商纵目科技科申请创板IPO 获受理,公司拟募资20 亿元,华泰联合证券担任保荐机构。

值得一提的是,纵目科技是小米官宣造车后小米系投资的第一家产业链企业,也是第一家冲击科创板IPO 的智能驾驶初创企业,有望成为科创板“智能驾驶第一股”。

倘若纵目科技此番顺利跨过科创板门槛,出身清华的创始人唐锐将坐拥一家上市公司,曾经砸钱力捧纵目科技和小米系也将从中受益。

纵目科技成立于2013 年,是国内智能驾驶赛道的早期布局者之一,公司主要从事汽车智能驾驶系统的研发、生产及销售,产品主要以前装方式向整车厂商销售。

现阶段,纵目科技主要提供针对低速泊车场景的智能驾驶系统,包括全景式监控影像功能、自动泊车辅助功能和自主泊车功能,公司已形成覆盖L0-L4 级别的智能泊车软硬件全栈自主可供的能力,可满足不同整车厂商及不同车型的需求。

纵目科技具备量产能力,公司是业内少数较早获得整车厂商L4 级封闭园区低速智能驾驶量产项目的供应商之一。尤其在高级别自主泊车领域,公司在多个专业赛事中摘得冠军。报告期内,公司累计实现18 个车型的量产出货,累计出货量超过40 万套。

根据高工智能汽车研究院监测数据,2021年纵目科技的APA 融合泊车系统市场占有率在国内自主品牌乘用车第三方供应商中为8.1% ,2022 年1-5 月上升至18.1% 。随着纵目科技融合泊车系统继续在多款车型上实现量产,预计其2022 年的市场占有率将进一步增长。

成立以来,纵目科技的“朋友圈”不断扩容,公司已量产或取得定点的客户包括赛力斯、长安汽车、岚图汽车、吉利汽车、一汽集团、上汽集团、北汽集团、理想汽车、威马汽车、长城汽车、比亚迪汽车、蔚来汽车等,同时为福特、奔驰、沃尔沃等提供研究开发服务。

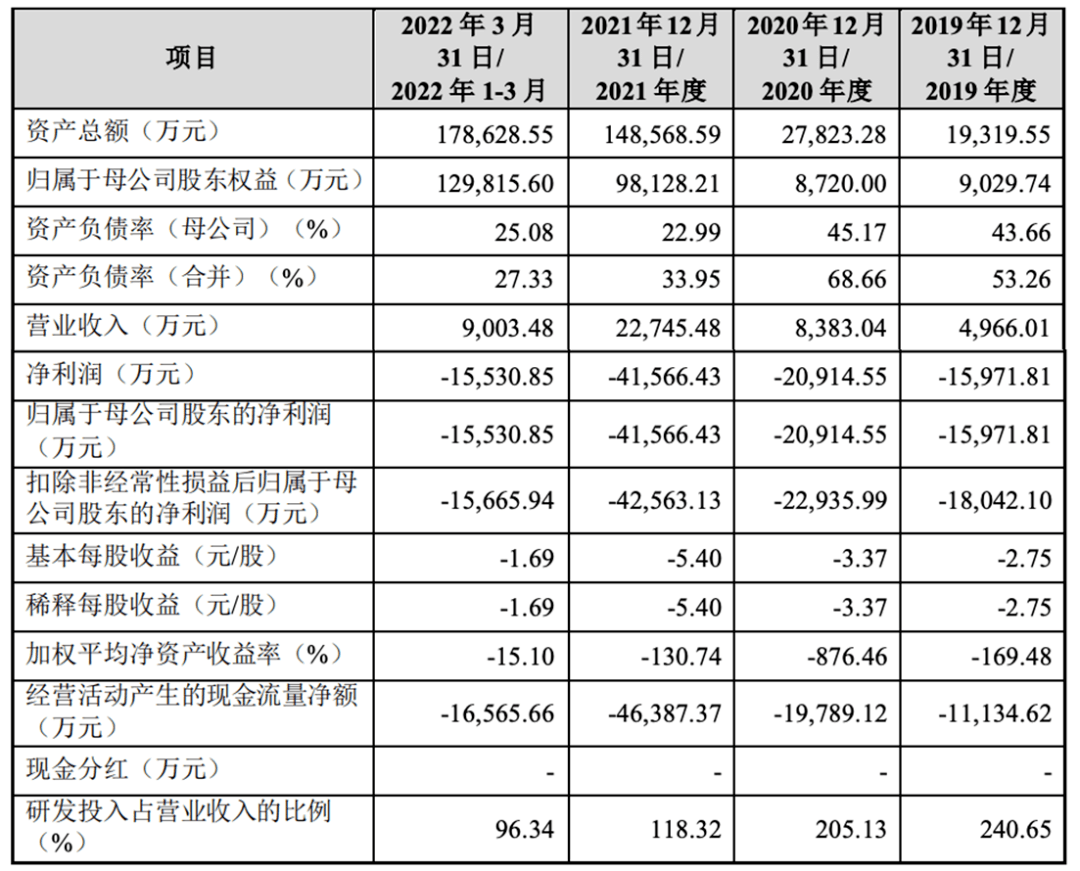

不过,纵目科技的业绩表现一言难尽。2019 年至2022 年一季度,公司营收分别为4966.01 万元、8383.04 万元、2.27 亿元、9003.48 万元。

报告期内,纵目科技的亏损分别为1.60 亿元、2.10 亿元、4.16 亿元、1.55 亿元,至今尚未盈利。截至今年三月份,纵目科技累计亏损已超过11.18亿元。

对此,纵目科技表示,报告期内公司尚未盈利,主要是因为报告期内产品研发投入较大、部分产品的研发周期较长,同时部分定点车型项目尚未进入量产阶段。

纵目科技的研发投入较高且持续增长。报告期内,公司的研发投入分别为1.19亿元、1.72 亿元、2.69 亿元、8673.74 万元,占营收比重分别为240.65% 、205.13% 、118.32% 、96.34% 。

截至2022 年一季度,纵目科技员工总数为835 人,其中研发人员517 人,占员工总数比例为61.92% ;纵目科技及其子公司共取得65 项软件著作权和177 项已授权专利,其中发明专利63 项,实用新型专利86 项,外观设计专利28 项。

在纵目科技冲击科创板IPO 的背后,是清华学霸唐锐在汽车电子行业持续深耕的励志故事。

唐锐出生于1976 年,1991 年考入清华大学电子工程系,然后一路深造,1999 年获得硕士学位。

值得一提的是,清华大学为中国智能驾驶领域输送了不少专业人才,除了唐锐,百度、小马智行、文远知行、驭势科技、轻舟智航、元戎启行等知名公司的创始人或核心团队成员中均有清华系身影。

毕业后,唐锐进入北京掌微电子公司担任软件工程师,因工作出色,不到一年便远赴大洋彼岸历练,入职美国硅谷掌微电子公司,从软件工程师做到了软件总监。

之后,唐锐进入CSR 半导体公司出任汽车事业群资深工程总监,管理每年超过2.3 亿美元的汽车半导体产品的定义和研发。

在海外电子工程行业锻炼多年,唐锐积累了丰富的专业知识和管理经验,也逐渐形成了对汽车电子行业发展趋势的洞察能力。

2013年,唐锐决定回国创业,在上海张江这块全国领先的科创阵地,唐锐创立了纵目科技,从此踏上自主创业的道路。

彼时,中国已成为全世界最大的汽车市场,但一直缺乏核心技术支撑。唐锐便从自己擅长的ADAS (高级驾驶辅助系统)入手,正式进军智能驾驶赛道。

发展初期,纵目科技主要聚焦环视ADAS 的算法与相关软件。2014 年10 月,纵目科技发布第一版业内功能最全的环视ADAS 系统产品,逐渐实现量产;2016 年3 月,纵目科技通过上海博泰向整车厂商吉利供货,同年纵目科技前装ADAS 产品出货量达到20 万台。

由于未涉及整体的核心算法与硬件,纵目科技一直充当着主机厂的Tier 2 (二级供应商)角色,难以向主机厂传递声音,也就没有话语权。随着产品理念的进步与发展,纵目科技从环视ADAS 向更高级的L2-L4 级低速自动驾驶迈进,转为Tier 1 身份提供整套解决方案。

2017 年11 月,纵目科技发布了行业首款低成本、高性能、可量产的自主泊车AVP 1.0 系统。目前,公司AVP 系统已在一汽红旗H9/E-HS9 、岚图Free/ 梦想家、长安UNI-T/UNI-V 、AITO 问界M5/M7 等十多款车型上实现量产,并取得一汽红旗HS3/HS6 等十多个车型的定点。

当前,纵目科技正从“智能泊车”向“行泊一体”深入开发,伴随技术层面持续推进,斩获大批明星资本青睐。企查查信息显示,纵目科技已完成11轮融资,投资团队实力雄厚,其中不乏联想、小米等科技龙头以及同创伟业、君联资本等机构大佬。

去年6 月,小米集团领投了纵目科技的D++ 轮融资,这是小米官宣造车后小米系投资的第一家产业链企业,这让纵目科技赚足了外界眼球,一时间风光无限。

去年3 月,纵目科技完成最后一轮融资,投后估值达到90 亿元,独角兽发展势头愈发明显。纵目科技频频融资,或为IPO 上市做准备。

截至IPO 前夕,唐锐及其一致行动人李晓灵(唐锐母亲)合计控制纵目科技33.30% 股份对应的表决权,唐锐是公司实控人;小米系持股比例为4.73% ,是公司第五大股东。

其实,早在2017 年1 月,纵目科技曾挂牌新三板,但当年12 月从新三板摘牌。彼时,唐锐只有一句简单的解释“因公司经营及发展战略调整所需”。

蛰伏5 年之后,纵目科技正式吹响了科创板IPO 的号角。倘若纵目科技此番顺利上市,清华学霸唐锐将收获一家上市公司,曾砸钱力捧纵目科技及小米系也将从中受益。

纵目科技跨越科创板门槛的意图不言自明,但过程中恐怕还要经受重重考验。

目前,纵目科技形成了软硬件一体的产品形式,具有一定的成本优势。但纵目科技仍要承受原材料价格上涨的影响,其中芯片因素占据了很大比例。报告期内,芯片采购额占物料采购总额的比例分别为50.86% 、61.06% 、69.53% 、60.66% 。

与此同时,为了维护好与下游客户的合作关系, 纵目科技就部分产品与客户约定有阶梯价格,随着采购数量的上升,价格还会下降。简单来说,就是奉行“薄利多销”策略。

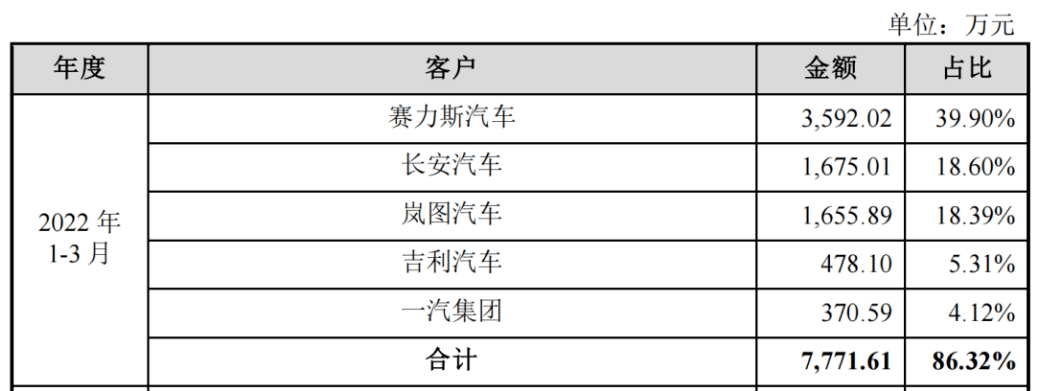

纵目科技下游客户主要为整车厂商,客户集中度较高。报告期内,公司对前五大客户的收入分别为4440.81 万元、7486.54 万元、1.63 亿元、7771.61 万元,占营收比重分别为89.42% 、89.31% 、71.84% 、86.32% ,占比较高。

纵目科技对大客户过度依赖,若其与主要客户的合作关系发生重大不利变化,或将影响公司经营。事实上, 纵目科技存在大客户流失的问题。

对比发现,2019 年,威马和吉利是纵目科技的前两大客户,销售份额占比分别为39.39% 、35.06% 。但2022 年一季度,吉利降为第四大客户,销售份额占比降至5.31% ,威马则从前五大客户名单中消失。

上述因素重重叠加,进一步压缩了纵目科技的利润空间,并影响了公司毛利润水平。报告期内,公司主营业务毛利率分别为10.75%、16.43% 、13.21% 、10.38% ,有逐年下滑趋势。

对此,纵目科技表示,一是公司收入整体规模较小,原材料采购方面不具备议价优势,单位采购成本较高;二是公司早期战略客户的量产订单毛利率较低,且这部分订单收入占比较高,拉低了整体毛利润。

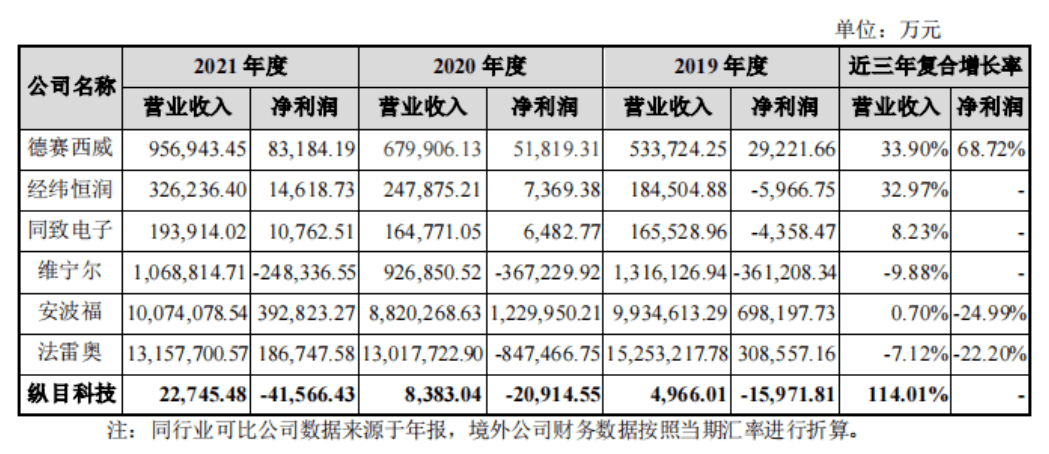

其实,承受原材料尤其芯片价格上涨压力的不只纵目科技一家,但 与同行业可比公司的总体收入、净利润相比,纵目科技逊色不少。

当前,伴随玩家增多,市场竞争加剧, 智能驾驶赛道呈现“内卷”,降维量产成为主旋律, 有想法试水前装量产的智能驾驶公司,均在大张旗鼓推行自家的低价策略。

去年底,元戎启行宣布其方案成本不超过1 万美元,之后又大幅降至3000 美元;轻舟智航表示其量产成本低至1 万元;亿航智能则称其NOA 行泊一体方案将成本控制在1 万元之内。

可以看出,各大玩家都在绞尽脑汁吸引客户,纵目科技无法置身事外。但奉行“薄利多销”的纵目科技,在价格层面还有多大的可操作空间呢?

智能驾驶是名副其实的“烧钱”赛道,纵目科技缺乏“造血”能力始终是一道硬伤。如今,竞争对手虎视眈眈,纵目科技要想保住市场地位,上市募资“补血”似乎迫在眉睫。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK