智能汽车时代,“BATH”的跨界姿势与逻辑

source link: https://www.36kr.com/p/1837203462185986

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

新能源汽车赛道上,俨然已是诸侯争霸的局面。

赛道里面,有大家熟知的特斯拉、比亚迪、“蔚小理”等车企。他们是主力选手,在红海战场上厮杀正酣,并与传统车企展开对垒。

跟他们并肩而行的,还有跨界而来的科技巨头“BATH”——百度、阿里、腾讯、华为。他们反倒是纷纷跟传统车企展开合作。

总体上,四大科技巨头都在把自己的科技实力,融入到车子当中,用“软硬结合”的打法切入新能源汽车赛道。

细分来看,各家又有各自的入局逻辑。

• 百度是让技术找到应用场景,从而开启第二增长曲线;

• 华为是用“加法和减法”补齐生态系统;

• 腾讯是锚定汽车云打造“基础设施”;

• 阿里意在操作系统深入数字经济。

家家有本不一样的经。

百度造车,“意”在场景

在去年的一档访谈节目中,吴晓波对吉利汽车掌舵人李书福提了个尖锐问题:

怎么看待特斯拉?

李书福似乎洞察了一切,表面上特斯拉在造车,本质上是要构建它的线上技术。造车,只是它构建线上技术的载体。它的市值上涨背后,投资者买的是线上能力的形成。

不管是吉利这样的传统车企,还是小鹏、威马这样的造车新势力,在新能源汽车上都达成了一个共识:

下一步是智能化,拼的是线上技术。

几乎就在节目播出的同一时候,百度跟吉利成立了集度汽车,正式以整车制造商的身份进军汽车行业。在典型的互联网巨头当中,百度应该是首个如此全面且深度入局新能源汽车的。

那么,百度为什么要造车呢?《一点财经》认为,其实跟特斯拉入局新能源汽车有相似之处,即挖掘更多技术的应用场景,构建线上能力。

这得从百度整个的发展维度来看。

在PC互联网时代,对BAT有这么一个描述:百度的技术、腾讯的产品,阿里的运营。技术,一直是百度的立身之本。

无论在哪个行业,技术必然是一家公司的核心竞争力。但企业不是纯碎的学术研究所,其研发的技术还要考虑商业化,需要寻找承载的场景,才能给公司安上发展引擎。

从PC进入移动互联网时代,APP让平台形成信息孤岛,各家都建起自己的内容护城河,百度的核心技术搜索功能被弱化,再叠加战略投资上的部分失误,百度逐渐跟阿里和腾讯拉开差距。

不过,百度的技术依然很能打。2019年,百度用“夯实移动基础,决胜AI时代”的战略重新梳理打法。在此战略下,用场景承接技术成为百度的核心打法之一。

在“夯实移动基础”方面,百度衍生出了智能小程序等业务形态,用更多移动场景承载搜索等技术,让用户更多地停留在百度生态里,将流量变成留量。

在“决胜AI时代”方面,李彦宏去年提出八项技术是AI时代决胜未来的关键:自动驾驶、数字城市运营、机器翻译、生物计算、深度学习框架、知识管理、AI芯片和个人智能助手。

这八项技术,几乎都可以在汽车智能化里找到应用场景。自动驾驶已经是大势所趋,而机器翻译、个人智能助手等,都能跟智能汽车产生深度联系。

并且,一些技术在智能汽车上,能产生广阔的场景应用空间。拿自动驾驶来说,麦肯锡调研显示,49%的中国消费者认为全自动驾驶“非常重要”。相比之下,德国和美国的这一数据仅16%。

另外,麦肯锡还预测到2040年中国自动驾驶车辆将占到乘客总里程的66%,自动驾驶汽车销售收入将达9000亿美元,自动驾驶出行服务收入将达1.1万亿美元。

瞄准智能汽车在承载技术上的广阔空间,百度在2017年成立IDG智能驾驶事业群组,下属自动驾驶事业部、智能汽车事业部、车联网业务。这三个主要业务领域,统一被包装为Apollo品牌。

到现在,Apollo主要有三种商业模式。一是无人车,以萝卜快跑为主;二是主机厂商,提供自动驾驶技术解决方案;三是亲自下场造车,以集度汽车为主。

三种商业模式有一个共同的核心任务,即将百度的智能驾驶技术推广出去,落到更多的应用场景上。

无人出行方面,百度的萝卜快跑今年第一季度提供了19.6万次乘车服务。不过,无人出行要完全落地还太过遥远,市场容量有限,很难短时间内为百度打开更广阔的场景空间。

为主机厂商提供解决方案方面,最初百度规划与5家传统车企合作,目标是从2017年开始,搭载百度车联网与智能辅助驾驶功能的车型量产,到2021年实现高级别自动驾驶技术的落地应用。

然而,百度与一些传统车企的合作并不顺利。他们面对互联网企业递过来的智能驾驶解决方案,还是抱有谨慎态度。

于是,自己亲自下场造车就成为必须要走的路。百度与吉利合作的集度汽车应势而生,用硬件制造去推广百度的软件技术。

这条路,乔布斯此前也走过。他曾说过:我是为了能应用更好的软件,而造硬件的人。

如果苹果仅仅开发iOS系统和软件生态,不去做手机、电脑等硬件,那么就难撑起庞大的市值。当然,如果没有软件系统,苹果硬件产品的魅力也会逊色许多,二者是相辅相成的。

对于百度来说,其未必一定要卖车来换取收入。它更需要的是,让搭载在自家车上的智能技术扩散到整个车圈。

销量不是关键,影响力才是。

最近,百度连续在智能汽车的软硬件上发力,扩大在智能驾驶上的影响力。

今年5月底,百度地图被并入IDG事业群。这意味着,一方面百度在智能驾驶上的“车路行图”四张王牌正式拼齐,另一方面百度在智能驾驶上的体验再上一个档次。紧接着6月8日,集度汽车发布首款概念车ROBO-01,这款车里融合了大量百度的智能技术。

百度的造车行动,也让自己抓到实打实的发展红利。

今年一季度,百度包括云计算与自动驾驶等在内的非广告收入为57亿元,同比增长35%,远高于百度核心收入4%的整体增速。

当然,百度在汲取技术红利时也不可掉以轻心。隔壁华为也在全力入局,技术影响力同样不容小觑。

华为:做加法和减法

跟百度一样,华为在造车路上,也遭到来自部分传统车企的“排斥”。

去年,有投资者问上汽集团董事长陈虹,是否会考虑在自动驾驶方面与华为等第三方公司合作,陈虹直言不能接受,并对原因做了一个比喻:

“这好比一家公司为我们提供整体的解决方案,如此一来,它成了灵魂,上汽成了躯壳。”

华为对此回应:Huawei Inside模式目前只是3家,不可能也没有精力与所有车企都用这种模式。

华为口中的“Huawei Inside”,正是陈虹所说的“灵魂”。

到现在,华为跟四家车企形成合作并落地了产品:北汽极狐的阿尔法S、广汽的埃安、长安的阿维塔,以及金康赛力斯的问界。同时,也形成了三种模式。

其一是零部件的供应商,即华为为车企提供软硬件配置,比如华为HiCar,HMS套件等。

其二是Huawei Inside,即华为提供全套的解决方案。业内有句话这么描述:“除了底盘、轮子、外壳和座椅,剩下的都有华为技术”,比如北汽极狐阿尔法S、广汽埃安、阿维塔11。

其三是智选模式,即前面两种模式的集合体。华为深度参与产品定义、整车设计以及渠道销售。7月4日发布的问界7,采用的就是华为智选模式。

即便已经无限接近整车制造了,但华为仍然坚守“不造整车”的底线,这源于近两年前的一封文件。

2020年10月底,任正非在一封内部文件中表示:以后谁再建言造车干扰公司,可调离岗位另外寻找岗位。这份文件的有效期为三年。

近两年过去了,很多问题逐渐变得清晰,即华为为何造车,以及为何不造整车?这涉及到:

战略的加法和减法。

2019年,华为提出在5G时代的“1+8+N”战略,即智能手机+平板、PC、穿戴、智慧屏、AI音箱、耳机、VR、车机+更多的终端设备。

“1+8+N”的加法战略背后,有着特殊的背景。面对西方国家的“卡脖子”,华为在智能终端上无法全力押注手机,必须把目光转向全场景终端,打造自己的智能生态,减少对手机的依赖,由此缓解“卡脖子”带来的经营风险。

今年4月,华为将消费者业务BG更名为终端BG,并表示除了消费者业务,还将长期投入面向政府及企业的商用产品。由此可见,手机等消费者业务被“卡脖子”的压力仍在继续。

另外单纯从商业进化来看,华为也必须进入汽车领域,开拓更多的终端赛道。

近些年,苹果、小米都在打造自己的“终端全家桶”。谁能把各个终端打通,实现万物互联互通,谁就能赢家通吃。就好比习惯了苹果或小米生态的消费者,不管是手机、平板还是手表,都会优先考虑原有生态里的产品。

智能汽车也被当做“轮子上的超级手机”,这个智能终端在下一个时代比手机还重要。对于华为来说,不管愿不愿意,都得入局。更何况,车机终端是“1+8+N”里“8”当中,拥有庞大市场规模和巨大市场潜力的领域。

有人说,华为比百度、小米等科技厂商的资金实力更为雄厚,为何后两者全力布局整车制造,而华为迟迟不肯入局呢?

这关系到战略的减法。

事实上,相对百度和小米。华为的业务触角更为广泛,需要更多的资金投入。在手机业务遭遇波折减少一大收入渠道后,华为在其他业务上的资金使用都需要更谨慎。

去年年初,任正非在提到华为云的战略打法时提到,“不可能简单采取跟阿里、亚马逊一样的道路,我们没有那么多钱,他们有用不完的美国股市的钱。”

造车,众所周知是件极其烧钱的业务。去年蔚来的李斌表示造车门槛已经提到400亿,小米在入局造车时专门提到有1000亿的资金准备。一旦华为入局整车制造就没有回头路,那么在资金的安排上也会背负上压力。

比起纯粹的金钱成本,时间成本更为关键。比亚迪的王传福在谈到小米造车时表示,亏50亿是小事,时间成本是大事。很有可能一条路线的错误,就白白丢失了三年,这个是再多钱都换不回来的。

对于华为来说同样如此。新能源汽车现在竞争愈发白热化,一旦入局整车制造,没个三五年看不到具体的格局。华为正处在战略调整期,再进入到一个需要长期拉锯战的领域,时间成本昂贵。

这个时候,最好的战略就是做减法。不再增加作战面,战略打散就没有战斗力了。

要有所为,有所不为。

华为在造车上,更需要关注的是眼下的两个问题:一个是路线,一个是销量。

华为轮值董事长徐直军和终端BG CEO余承东,都是华为造车的核心人物,但在路线选择上存在分歧。

徐直军主推零部件供应商模式。在上月的重庆国际车展上,徐直军表示:中国不缺华为品牌的汽车,但缺乏真正拥有核心技术的汽车部件供应商。

余承东则更倾向智选模式。他在今年5月底的粤港澳大湾区国际汽车博览会上表示,智选模式是“以我为主定义车”。

相对来说,零部件供应商模式容易被传统车企接受,而智选模式则遭到不少关于“灵魂论”的拷问,被传统车企所排斥。

有人说,中小车企偏爱跟华为合作。但另一拨人说,那是因为大车企不愿意跟华为合作。有实力的传统车企就那么几家,如果由于智选模式不能被更多车企接受,华为造车还会遇到不少阻碍。

另外就是销量问题。到现在,跟华为形成合作的北汽极狐的阿尔法S、广汽的埃安、金康赛力斯的问界,销量都不算出色。

根据乘联会数据,今年1-5月,问界5累计卖出13199辆,排在第24名,表现一般。极狐阿尔法S累计销量仅为2772辆,排在第71名。

这些车型的消费者,很多是被华为吸引而来,却没有贡献出可观消费力,问题出在外观、内饰、性能、技术上?还是智选模式带来的局限性?这些都是华为在造车路上需要思考的问题。

腾讯阿里,“吃软不吃硬”

跟华为类似,腾讯也没有踏入整车制造领域。

6月24日,腾讯云与智慧产业事业群CEO汤道生表示,不造车是腾讯坚持的定位,帮助车企造好车、卖好车是腾讯不变的方向。”

跟华为不同的是,腾讯没有在硬件上过多涉足,而是重点落在软件上。

前不久,腾讯发布了行业首个专为智能汽车定制的一站式云解决方案——腾讯智能汽车云。

车企上云,已经是大势所趋。跟燃油车不同,数据是智能汽车最重要的资产。因为数据能让生产环节提质增效、为研发提供参考加速场景迭代、优化用户体验。

要更好地利用数据,无疑需要更强劲的云计算能力做支撑。腾讯智能汽车云的推出,正是瞄准了这一点。

那么,为何腾讯不造整车,而是聚焦到了“云”这一维度?这里其实涉及到“连接一切”的战略目标和“进军产业互联网”的战略指引。

从手机到汽车,腾讯一直是“吃软不吃硬的”。

当年PC互联网向移动互联网迁徙时,有人问马化腾为何不做手机?他回答这不是腾讯的特长,会更加关注手机里面的服务,怎么样利用硬件设备去发挥它独特的体验。

后来,腾讯凭借微信拿到首张通往移动互联网的船票。随着微信遵循“连接一切”的战略目标,将触角伸向用户的各种日常,形成互联网里的一项基础设施。大量业务形态在这项基础生根发芽,从而进化成庞大的生态,奠定着微信移动互联霸主的地位。

如今,移动互联网已经接近尾声,下一个超级终端是智能汽车。而腾讯采用的是同样的打法,即利用硬件设备,用“连接一切”发挥它独特的体验。

如今在车云一体化方面,腾讯通过“连接”形成一套完整闭环和底层基座。在车端,有智慧座舱TAI、智驾地图等产品;在手机端有微信“腾讯出行服务”小程序等产品;在云端,有智能汽车云等产品。

车企可以在这套腾讯系的数字化底层基座上,形成车、云一体化的数据通路,扩大在智能汽车软件上的布局。

微信,是移动互联网时代的一项基础设施。腾讯想要在智能汽车时代,再添一项基础设施。

汽车云,是腾讯打造汽车行业数字化基础设施的重要一环。而从业务层面看,它是腾讯进军产业互联网的又一重要落子。

从2018年的“930变革”开始,腾讯全面拥抱互联网已经近4年,去年第四季度,腾讯TO B 收入首次超过游戏,成为最大收入来源,产业互联网变革已经收获阶段性成果。

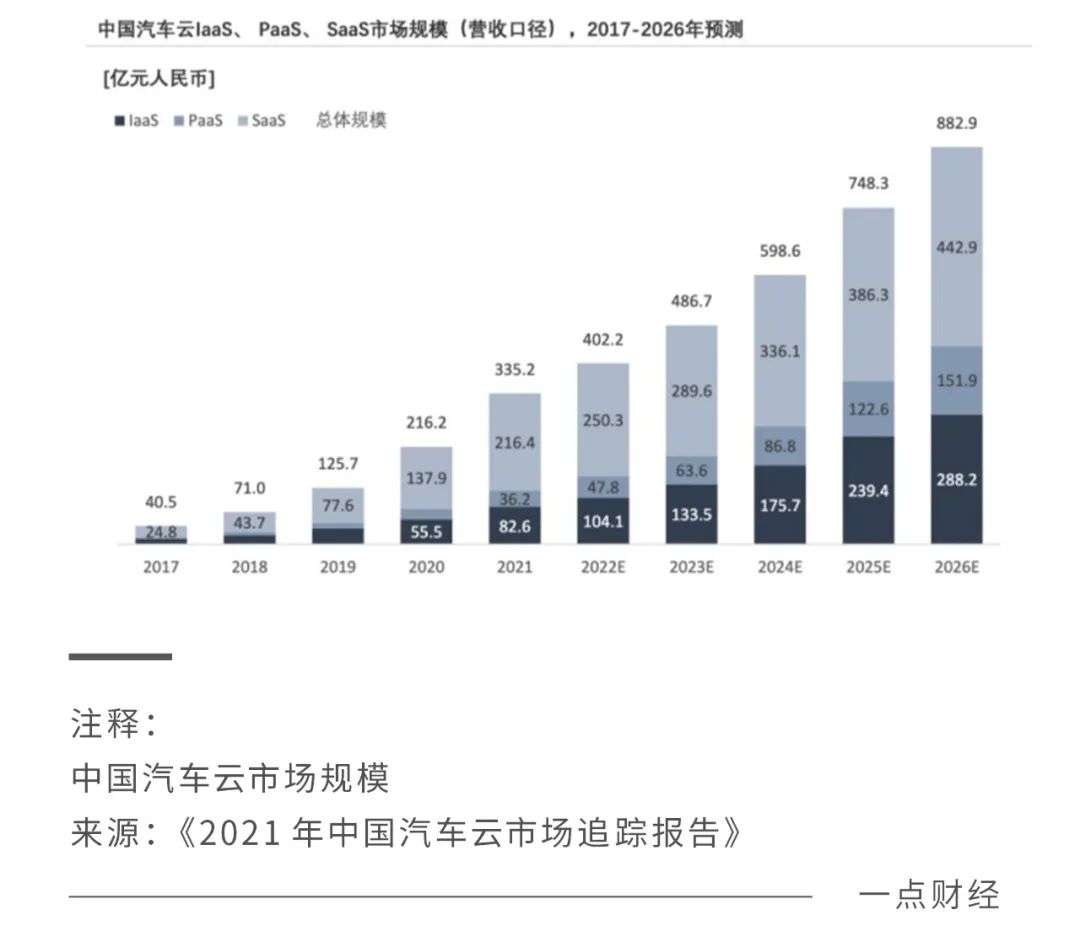

而此次进军的汽车云,在产业互联网里也是一块巨大的掘金地。《2021年中国汽车云市场追踪报告》显示,2021年中国汽车云市场规模达335.2亿元,到2026年将增长到882.9亿元。

跟腾讯相比,阿里巴巴同样是瞄准智能汽车上的软件,只不过它锚定的是操作系统。

2020年,阿里与上汽、张江集团联合出资推出智己汽车。智己汽车首轮融资便达到了100亿元,创造了行业记录。

不过,从各种情况来看,阿里入局智能汽车并不是为了整车制造。

首先在智已汽车的股权占比上,上汽占比54%,张江高科和阿里各自占比均是18%。智已汽车主要还是以上汽为主导,阿里是配角。

其次,阿里扮演的角色主要是负责大数据、智能生态等软科技。像今年发布的智己L7上,就搭载了“斑马智行”操作系统。

这个系统由来已久。早在2014年,阿里就与上汽集团建立合作关系。双方合作的车载操作系统“斑马智行”,率先搭载到上汽荣威新车型RX5上。

也就是说,阿里并没有参与到整车制造中,它锚定是车载系统。在软件定义汽车的时代,车载操作系统是智能汽车的“大脑”,也是最核心的入口,阿里是在抢占这个入口。

如果从整个集团层面上看,阿里在车载系统上的布局,是为整个集团的操作系统服务的。

2019年,阿里发布了自己的商业操作系统。简单说,这套系统就是让企业的组织,以及品牌、渠道等11个商业要素进行在线化,然后进行数字化,最终参与到整个数字经济当中。

云计算是这套商业操作系统的基础,上面是由各个“小”的商业系统组成的。比如,钉钉就是让企业组织实现数字化的商业系统,菜鸟网络是让物流数字化的商业系统。

同样的,“斑马智行”操作系统嵌入到智能汽车后,能让“交通出行”变得数字化,并融入到阿里的整个数字版图中,从而为在线办公、数字物流、智慧城市等业务助力。

今年3月,钉钉联合“斑马智行”开发了车载版钉钉,率先在上汽飞凡智能汽车上线,出行和办公的操作系统就结合在了一起,让数字经济增加更多可能性。

由此可见,阿里并没有打算参与到智能汽车的整车制造中。它谋求的还是通过智能出行,壮大自己的数字经济。

结语

鞋子合不合适,只有脚知道。

“BATH”四家入局智能汽车的模式和逻辑,没有好坏之分,只有适不适合自己。

总体上,整个新能源汽车市场度过了上半年的艰难时刻,正在回暖。根据乘联会数据,今年5月新能源乘用车销量达到36.0万辆,同比增长91.2%,环比增长26.9%。

在这片厮杀正热的赛道上,“BATH”四家都有自己的目标。它们能否随着市场的回暖实现目标,只能留给时间检验了。

本文来自微信公众号 “一点财经”(ID:yidiancaijing),作者:一点.大制造组,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK