互联网金融还有诗和远方吗?

source link: https://www.36kr.com/p/1816994196783497

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

自5月阿里财报披露蚂蚁集团要派息120亿元以来(阿里分得39.45亿元),有几个问题一直在我脑中:

其一,从常识推论,一家公司如果开始分配巨额股息,就意味着企业业务慢慢“现金牛化”(成长性低,现金收益丰厚),蚂蚁在IPO受阻之后业务也受到了较大压力(监管层面),这是否意味着蚂蚁已经开始由成长型企业转身为现金牛企业;

其二,在过去的一年多时间里,监管层面密集出台多项监管措施,对于以蚂蚁为代表的互联网金融亦是重大打击,如果将支付股息视为将过去利润与股东的分享(亦有安抚股东之意),那么在当下的货币和金融环境之下,企业又是否还有新的机会呢?

较之过分强调监管套利等因素在互联网金融行业中的高权重,我们本文主要侧重于市场端考量,在货币相对宽松与经济高速增长背景之下,自然会催生出新的信贷需求,此部分需求又往往是传统金融行业短期内无法顾及的(如小微贷款和消费贷),于是互联网金融利用规模、技术等优势获得此部分市场。

那么当下的货币和经济环境又当如何呢?

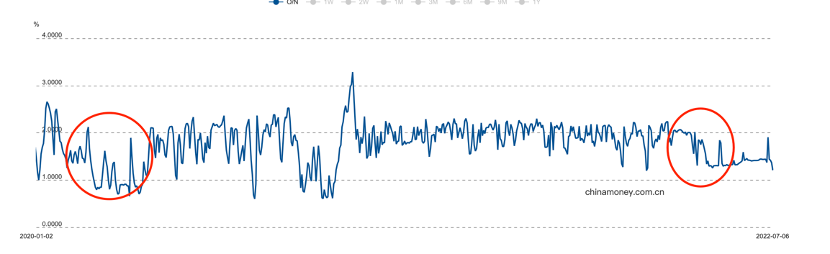

银行间隔夜拆解利率一直是衡量货币松紧程度的重要指标,我们整理2020年至今该数据的变化情况,见下图

用市场化模型推导利率价格,会发现供需两端的作用都在发挥重要的作用,如2020年疫情爆发之初,银行间隔夜拆解利率有一个明显的上升和下降,这乃是是央行在疫情之后果断向商业银行输入流动性(如降准和中期借贷便利操作等),银行短期流动性压力得到缓解,向外贷款动力提升,实体经济现金流压力得到解决。

随着疫情的稳定,我国经济活力开始逐渐恢复,资金需求增加,其后拉动利率上升,此后尽管中间过程起起伏伏,但供需两端的作用力使得银行利率水平维持在一个相对平稳的区间。

2021下年之后,宏观经济压力显现,一方面地产,建筑等行业遭受了严重的下行压力,甚至部分企业开始徘徊在生死线周围,金融机构出于自身安全性考虑对外贷款意愿降低;另一方面,出口等行业的增长边际也在收窄,甚至出现了贷款意愿降低的“躺平”现象(贷款意愿不高)。在此背景下,若要提振经济,就要发挥货币政策和金融的逆周期作用,将流动性注入实体经济,稳定经济基本面。

2022年5月之后,央行通过一系列手段提高金融业流动性(定向降准,长期贷款LPR下调等),随后利率出现明显下行,银行业流动性得到补偿。

这也就有了5-6月部分宏观经济指标的触底反弹。

只是在此过程中就又产生了新的现象,以银行为代表的间接融资市场一直是“借短贷长”,利用时间差作为资源配置,但在2022年特殊周期内,无论是居民抑或是企业对现金流都采取了极为保守的态度,简单来说就是定期存款占比急剧攀升,降低活期存款持有量。

上图为企业和居民定期存款增长情况,进入2022年之后两组数据都呈明显的上升态势,疫情反复下对未来预期不确定性增加,保守主义重新成为主流。

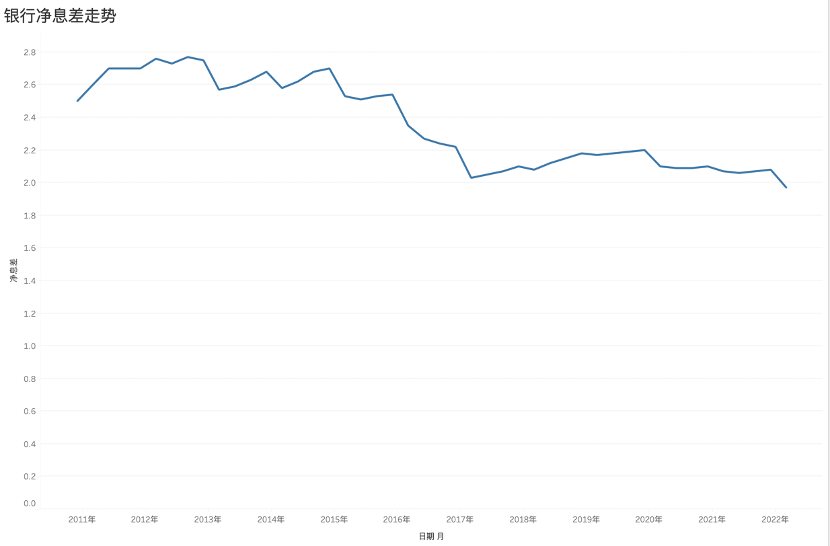

对于银行,“借短贷长”模式之所以可以持续主要是因为“息差”,若定期存款占比上升,银行吸收存款的成本也将随之增加,也就是说尽管金融机构现金流仍然充沛,但资金成本其实是在上升通道中的,这也就会压缩“息差”。

上图为我国银行业近十年的净息差走势情况,可以明显看到当下正处于最低点。归结其中原因,主要为:

其一,过去几年来利率市场化的改革,使银行告别了往日舒适区;

其二,资管类金融产品为用户提供了更多的选择,直接拉升了存款利率,如余额宝的出现本质上撕开了利率市场化定价的口子,为用户提供了更多的生息选择。

2022年之后,净存款利率的有又一次下行,我们认为主要是储户行为的变迁拉升了银行的资金成本,且另一方面政策性引导要降低贷款利率,也压缩了银行的利息定价能力,这也加重了银行利息收益的压力。

于是我们就可以看到,近期不少银行已经开始下调存款利率,需要压低资金成本以拉高息差,从储户角度去考量,资金的收益率将受到压缩。

此外值得警惕的是美联储尚在加息通道中,且我国隔夜拆借利率已经开始低于美国联邦基准利率,如果后者年底加息到3%上下,这也会极大限制我国货币政策的进一步宽松程度(汇率原因),大概率下半年我国货币政策会逐渐向正常化靠拢,对于银行上述诸多问题与此情况交织,就会制约进一步向实体经济放贷的动力。

当下宏观经济仍处于不确定较高的周期内,尤其是通过以扩大信贷手段向上游企业输入流动性之后,就需要以扩大消费为手段将产能传导至需求端,实现财富,效率,价值的转换。

我们亦知道,消费内需仍在低迷期,消费者的消费动力相当不足(定期存款占比较高也可说明问题),且小微企业也仍然存在相当多不确定因素,这也就意味着短期内如果要刺激消费者的行为,实现实体经济的稳定恢复,无外乎:1.向消费者直接发放消费券;2.通过金融手段改善小微企业以及消费者个人现金流量表,提高消费意愿,两者都是以需求拉动经济上行,手段不同而已。

一些地方开始发放汽车消费补贴政策便是此中原因,但从金融为手段直接改善消费者现金流表的举措相对较少。如前文所言,当银行面临净息差降低,且由于向小微企业放款过多亦要承担一定的坏账风险等情况之下,银行直接向小微企业和消费者输入流动性的意愿是被压缩的(本来直接面对消费者的信贷也非银行专长),而储户又要承担银行降低存款利率的利息收益损失。

在对我国货币和金融环境做简单梳理之后,我们再回到蚂蚁为代表的互联网金融。

在过去的一年多时间里,互联网金融遭遇了极大的争议,监管也出台了多项政策以结束行业过去的野蛮生长,其中最为关键的是提高了互联网金融放贷资金的使用成本,如商业银行与互联网金融的联合贷门槛提高,企业贷款杠杆率受到限制等等,在这一系列政策之下,蚂蚁在2020年12月之后未发行过花呗和借呗的ABS,可以想象在过去一年多时间里,蚂蚁消费贷是处于严重的下行区间的。

尽管蚂蚁发放了120亿元的股息,但其来源要么是往年利润盈余,要么是支付业务的积蓄的利润,也有一些来自投资类业务的现金流入(如对印度paytm公司股份的减持),整体而言,消费贷对于蚂蚁利润贡献权重是急剧下降的。

又从蚂蚁发放股息这一事实考虑,该企业短期内理应不再考虑“成长性”的问题,在监管尚未完全落地之前,收缩业务,使企业由之前的高成长性低现金流入的企业变为现金牛企业。

但支付市场这只现金奶牛就足够安全吗?我们暂不考虑市场占比等情况,只去思考当下移动支付的成长性问题,用网联数据去进行合理性推论,2020年双十一期间(11月1日-11日)网联共处理资金类跨机构网络支付交易204.23亿笔,金额14.10万亿元,同比增长37.34%和42.59%,在2021年同期共处理资金类跨机构网络支付交易240.29亿笔,金额16.07万亿元,同比增长17.66%和14.04%,

内需和支付规模之间的关联是显而易见的。

换句话说,如果没有消费市场的恢复和反弹,支付这头现金奶牛也会日益瘦弱,那么我们究竟如何看待蚂蚁的未来呢?

重点还是在监管,如果一系列的整改结束,监管落地,在符合监管规则的前提下我们认为蚂蚁还是应该重新发挥在小微贷款和消费贷中的特长。

如前文所言,消费贷的重心还是在“消费”二字,其目的在于通过改善消费者现金流量表刺激消费动力,以及对部分人群可以通过大数据进行征信识别,甚至对还款以展期降低借款人利息支出的短期压力,这都是在大规模消费券缺位的现实之下,刺激消费的重要手段。

对于小微企业贷款,以大数据征信手段降低坏账率也是行之有效的,使金融可以惠及街边小店,降低短期疫情冲击造成的现金流问题。

在新的监管框架内,消费贷已经视为银行贷款,要满足巴塞尔协议的一系列指标要求内(如流动性比率,坏账率等等),如果在一切合规的前提下,无论从宏观基本面,货币政策还是传统金融行业的局限性等等,互联网金融都还是有对现有框架补充和配合的必要和能力,这也是我们认为蚂蚁未来的一大可能性。

尤其是上述分析中,银行业持续放贷的动力和边际收窄之后,符合监管的互联网金融产品是有用武之地的。

最后总结全文:

其一,蚂蚁的120亿高额股息既有对股东的安抚,亦是当下主营业务收缩的具体体现,在一系列新的监管措施之下,蚂蚁或主动或被动放弃了相当多市场;

其二,在新的监管框架下,蚂蚁小贷业务会面临两大挑战:1.资金成本提高,以往监管套利下的低成本融资渠道不再,蚂蚁也要像银行那般在坏账率和成本之间进行平衡;2.当若要提振信心就需要低息甚至是展期以获得消费者支持输入流动性,但在消费市场低迷之下,就需要更加有力度的价格优惠(利率),这是否会影响蚂蚁的利润?这些都将继续考验着蚂蚁。

其三,以上都是在现有监管落地前提下讨论,不喜勿喷。

本文来自微信公众号“科技说”(ID:kejishuo),作者:老铁007,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK