半导体跌起来,深不见底

source link: https://www.36kr.com/p/1814451437405570

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

在经历了一个多月的上涨之后,中华区股市似乎有了见顶的态势。

以成长股集中营--创业板为例。指数在6月底冲顶之后,已经横盘一周多,虽然没下来,但也明显缺乏往上的动力,板块方面也出现明显的分化,前期热门的成长股纷纷进入调整模式。市场似乎暂时止住脚步,要看看中期业绩之后方决定下一步。

对于分化的板块,有一个尤其值得注意,那就是半导体。

从抢单到砍单,中间只有一年时间。

这几天,半导体代工“一哥”台积电,心情大概不会太好,因为传闻接连遭到三大核心客户--苹果、英伟达、AMD削减芯片订单,最大的苹果削减10%,AMD削减2万片7nm及6nm晶圆。

订单少了,生意不好做了,股价自然下跌,7月1日美股台积电股价下跌5.81%,收于77美元,和今年初145美元的高位相比,回撤幅度近乎腰斩。台积电一向是半导体的风向标,它遭砍单,哪怕只是传闻,都足以拖累整个半导体行业。

本周一,港A股芯片股也普遍下跌,中芯国际、华虹半导体、兆易创新、卓胜微、银河微电等半导体股票都是清一色大跌。

前一年还是眼光普照,一年过后,就阴雨连绵,够呛的。

当然,半导体本身属于周期性行业,有高就有低,拉长时间看,起起落落也属正常行为。

但是这一次,情况可能会更为糟糕一些。

01 危机

作为半导体最大的两个消费地,美国和欧洲的经济都身处水深火热之中。

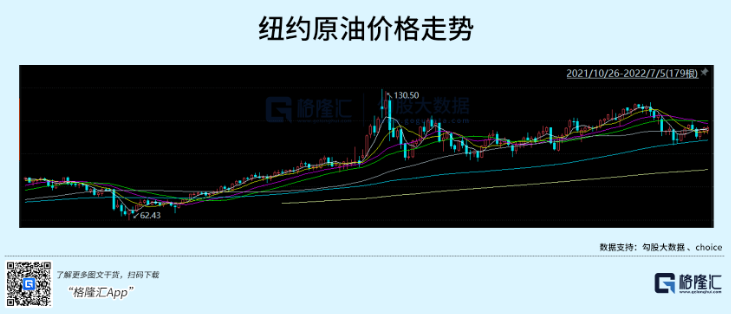

先是俄乌战争推高全球能源价格。

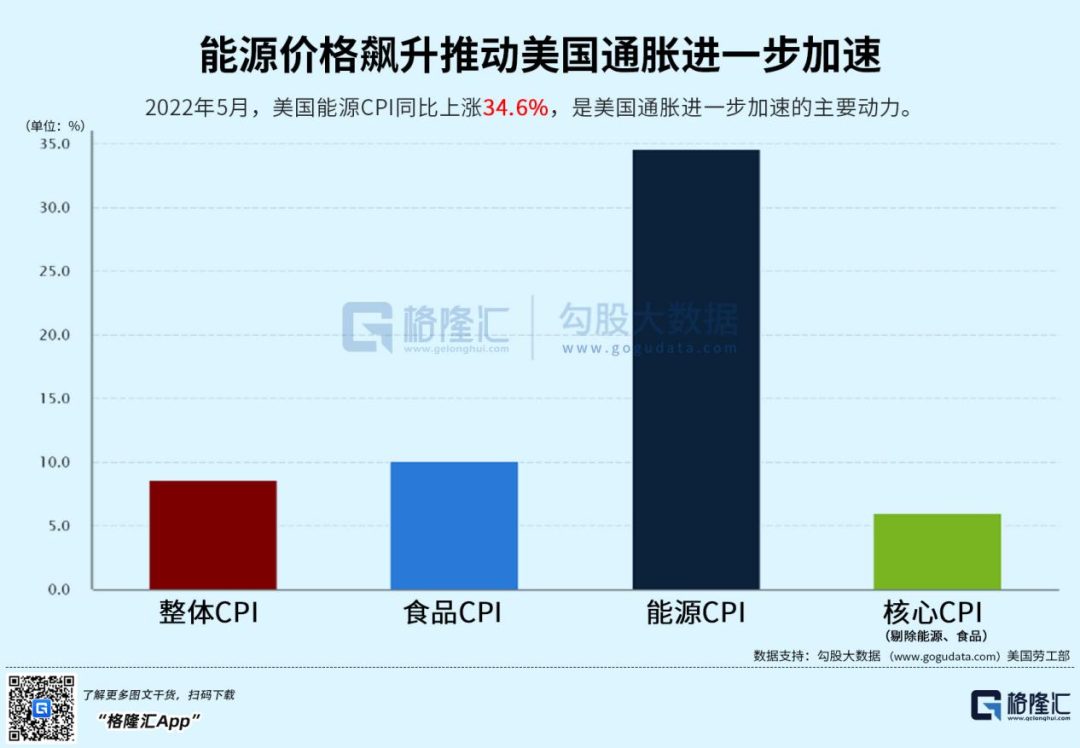

然后是能源价格一飙升,CPI就更加忍不住,不管是整体的还是食品的,亦或是核心CPI都一个劲往上涨。

美国通胀也是从去年的5%一路上窜,破6,破7,破8,5月份更是40年来的记录--8.6%,高于市场预期。

高通胀乃至滞胀从预期最终变为现实,欧美经济衰退也成为眼下资本市场最为忌惮的话题。

当然,这个问题不能简单地归结于俄乌战争,因为它充其量只是一个助推因素,主要的还是全球货币泛滥多年造成的恶果,特别是新冠疫情之后无底线放水所造成的。客观地讲,这种过度依赖货币刺激的经济政策放在当时的环境,确实有合理性,如果能够很好地善后,也不失为一个好政策,问题是能善后吗?

回顾一下5月18日凌晨2点,鲍威尔在接受华尔街日报采访时旗帜鲜明表决心:不降通胀不罢休,认为美国经济可以实现软着陆。而仅仅在4天之前,他曾指出在美联储加息以抑制通胀时,无法承诺经济将软着陆。

而在5月初,美财长耶伦也曾表示,预计明年美国经济将实现稳健增长,伴随着美联储采取措施降低通胀,经济可能会软着陆。对于软着陆,美联储既需要技巧,也需要运气,但她仍相信这是一种可能的组合。

然而,市场对于软着陆持有相当怀疑的态度。如同去年的场景:鲍威尔和耶伦在各种场合反复强调“通胀是暂时的”,而市场质疑的声音不绝于耳。近期,3位前美联储官员,包括JeffreyLacker、CharlesPlosser以及WilliamDudley,均认为美联储加息动作太过迟缓,美国经济衰退的可能性很大。WilliamDudley(2009-2018年任职纽约联储主席)一针见血:在本轮周期实现软着陆的可能性几乎为零,因为过去他们每次不得不推高失业率时,最后都以衰退告终。

几位大佬级人物的相继表态,很明显对于善后这个问题,已经投出了“弃权票”,这无疑更加重了对欧美乃至全球经济衰退的担忧。

而现在,这种担忧似乎正一步步变为现实。

美国一季度GDP最终值-1.6%,现在美国亚特兰大预期二季度-1%,两个季度都负增长,狭义上说上半年美国经济陷入衰退已经板上钉钉。

欧洲的情况或许还要更差一些,先不说经济10多年没有起色,因为俄乌战争就发生在这块土地上,而且俄罗斯能源断供的对象正是欧洲国家,最后的结果,是欧洲的CPI的涨幅和美国并驾齐驱。

上周五,欧盟统计局公布欧元区6月CPI数据,继5月份上升8.1%后,6月继续同比上升8.6%,高于预期的8.5%,继续创造历史最高水平,调和CPI环比上升0.8%,虽然与5月持平,但高于预期的0.7%。

一季度欧盟GDP实现了5.6%的同比,0.7%的环比增长,但这只不过抢了一个时间窗口,因为俄乌是2月底才打响,能源价格飙涨主要集中在2季度,不出意外,欧洲二季度的经济数据会相当难看。

从宏观层面上看,CPI高企,收水甚至暴力加息就是为数不多的政策选项,这就为经济危机扔下了“炸弹”:不暴力加息,货币泛滥,CPI下不去,通胀就无从解决,暴力加息,流动性收缩,经济成本、企业盈利、就业都会不同程度受到负面冲击。

这是两难,很难解决,如果那些大人物的“智慧”不够用,那迎面扑来的就很可能是经济危机。

在这样的大背景下,人们会趋向于压缩非必要的消费项,包括终端电子产品、家用电器、汽车等等。消费和宏观经济表现互为因果,经济衰退最直接的表现之一,就是消费不振,甚至出现坍塌。

从这个角度上看,半导体出现砍单,就再正常不过了。

02 下滑

具体看一下半导体的需求面,其实都比较低迷。

首先是手机。

作为现在半导体应用领域中,技术含量最高,利润也最为丰厚的一个细分,智能手机在过去10年让半导体行业赚的盘满钵满。

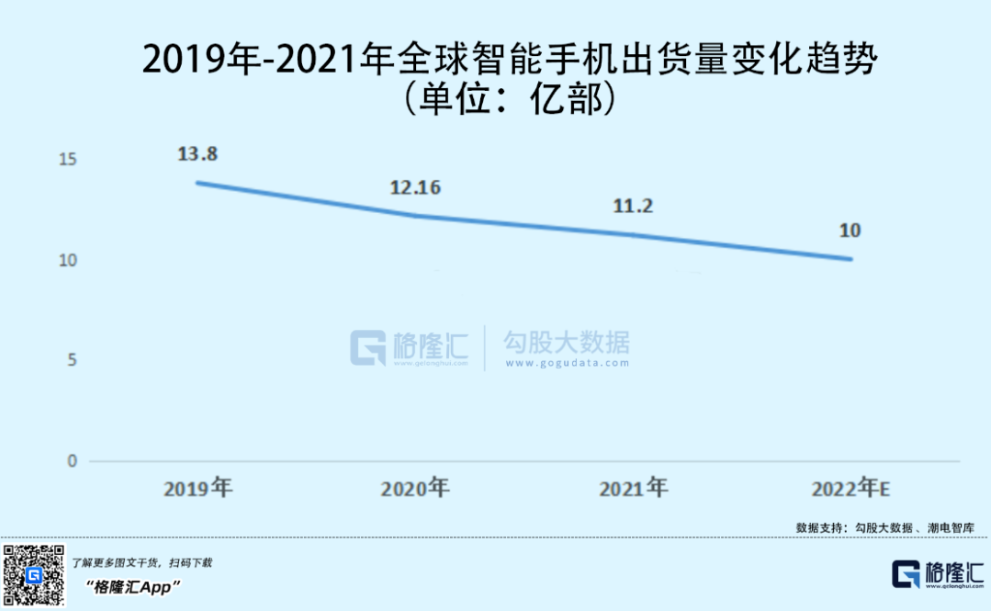

但是,2022年一季度,全球智能手机出货量为2.98亿部,较去年一季度下滑3000万部,下滑幅度高达9%。据潮电智库预测,今年全年全球智能手机出货量不超过10亿部,甚至可能只有9亿部,较去年最多下滑20%。

据Counterpoint Research的最新数据,2022年5月全球手机市场销量环比下降4%,同比下降10%,至9600万部,这是十年来第二次跌破1亿部,而上一次销量跌破1亿部还是新冠疫情开始的时候。中国信通院发布的数据,5月国内手机市场出货量2080.5万部,同比下降9.4%;1-5月国内手机市场出货量累计1.08亿部,同比下降27.1%,其中5G手机出货量同比下降20.2%。

再说到PC。

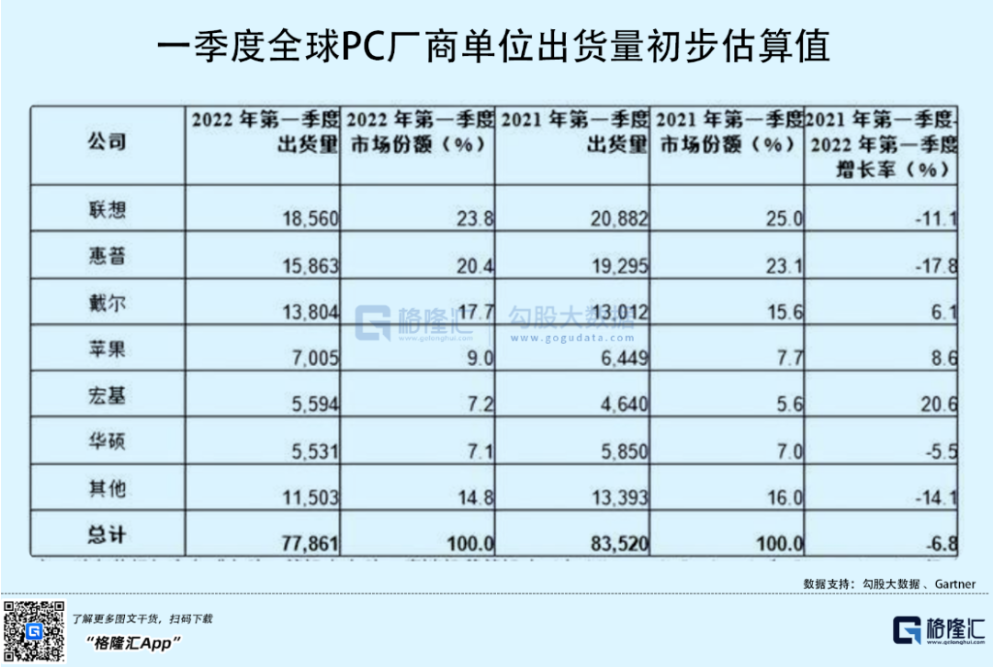

全球一季度出货量为7790万台,较2021年同期下滑6.8%。其中,惠普下滑17.8%,华硕下滑5.5%。

据市场分析机构Gartner报告的预测,2022年全球PC出货量将下降9.5%,其中Chromebook受到的冲击是最大,下滑幅度高达30%,PC降幅为3%,Mac预计会持平。报告同时指出,2022年企业PC的需求预计同比下降7.2%,个人PC的需求下降更为明显,幅度预计为13.1%。

这些数据有效地佐证了苹果、英伟达、AMD对台积电的砍单。

至于其他消费电子领域,如电视机、TWS耳机等,情况同样不容乐观。

据《全球TV品牌出货月度数据报告》显示,2022年一季度全球TV出货量为4490万台液晶电视+150万台OLED电视,同比下降6.1%,连续第三个季度出货规模下滑。这导致整体液晶电视面板价格跌幅远超4月预期,已跌破面板厂现金成本。据潮电智库预测,2022年全球TWS耳机出货量将下滑30%。

可以说消费电子是清一色的下滑,基本没有能够幸免的,就连疫情后不断受到缺芯困扰的汽车行业,也出现了变数。

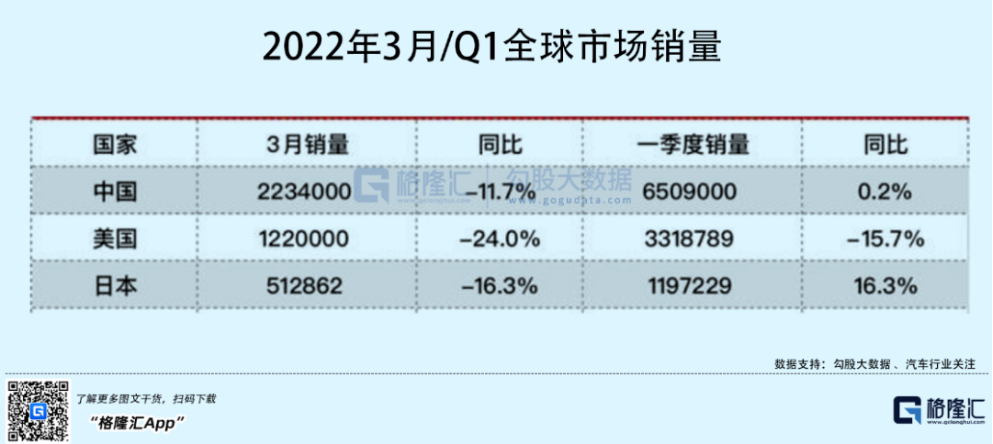

我们纳入统计的22个国家中,有14个国家汽车销量均呈下跌趋势,有70%的国家销量跌幅均达到两位数。3月,全球前3大市场——中国、美国、日本分别同比下滑11.7%、24%、16.3%。

别看半导体技术含量高,利润丰厚,但实际上也是看下游吃饭的行当,眼下最大的几个下游应用,智能手机、PC、其他消费电子、汽车出货量都出现下滑,半导体自然也会受到影响。业界最知名的半导体行业晴雨表--费城半导体指数,在疫情后有过一段高光时刻,但今年一月之后,出现连续下滑,但即便如此,也不过跌回一年前的水平,现在宏观环境这么差,很难说已经跌到位。

从实体行业上看,接下来的半导体行业,很可能会步入量价齐跌的环境。需求端下滑就不用说了,而过去两年因为缺芯导致价格高企,刺激厂家扩产,而根据半导体行业的扩产周期,今明两年产能开始进入投放阶段,但需求却逐步萎缩,供不应求很可能迅速演变为供过于求,价格就很难不下行。

当然,有一个细分在众多下滑态势中显得另类,甚至逆势而上,那就是新能源汽车。但是,单靠这个行业,能挽救半导体于危难之中?

03 新能源车还不算救世主

从现在的占比看,汽车半导体占整个半导体的比例不是很高,只有10%,而智能手机、PC、消费电子占比总数为55%,另外,ICT设备、工业控制占比总数为34%。这样看,因为占比低且均处于下滑趋势,汽车半导体即使有增长,也很难支撑起整个半导体的增长。

类似的逻辑,从一个智能手机过度到汽车电子的公司--舜宇光学有过类似的体现。

去年,舜宇车载镜头出货量增长21%,是智能手机业务萎缩之后,公司新的被寄予厚望的增长点,但这些业务实际上占总体营收的比例不高,只有6%,是手机镜头业务的7%,换言之,手机相关产品的占比超过90%,仍然是公司营收和利润最大来源。

这其实给出了一个很重要的逻辑,此消彼长中,长的部分能够弥补消的部分。如果OK,那自然皆大欢喜,如果不行,那整体下滑的趋势就会继续,直到比例重新划分。

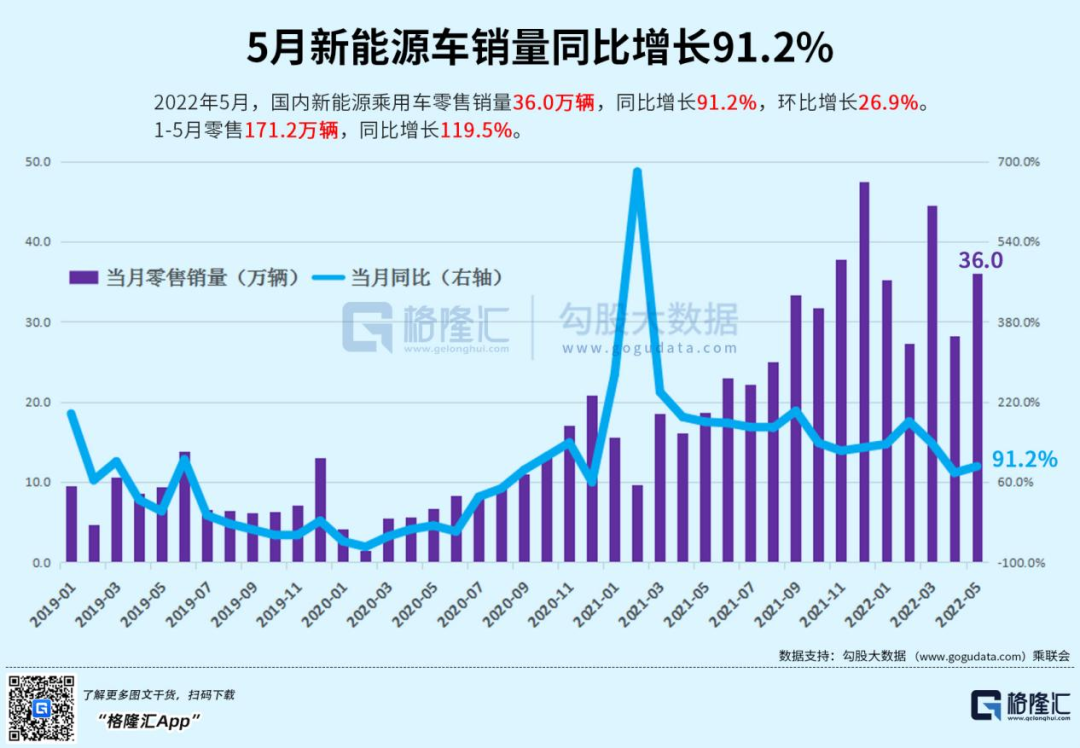

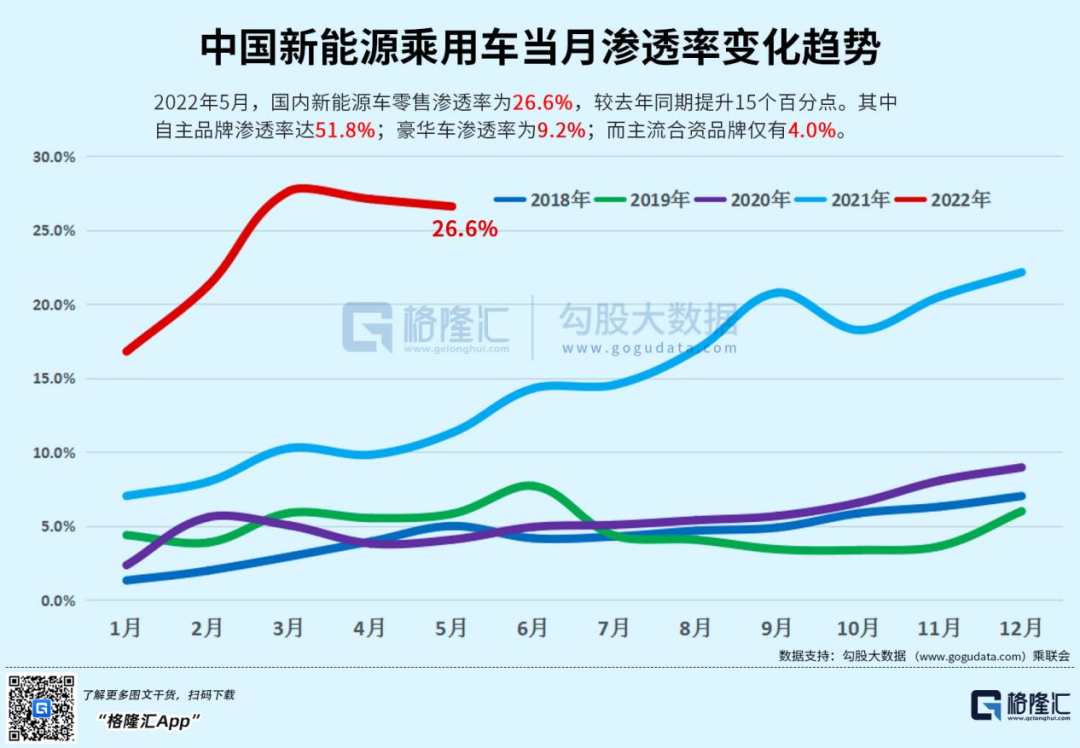

回到新能源汽车,从销量上看,增长毫无疑问是强劲的,单以中国来说,去年的新能源汽车销量增长了1.6倍,今年4月份虽然遭受疫情、产业链中断的影响,但5月份得益于国家强力的政策刺激,销量迅速恢复,各方的预计,今年中国新能源汽车的销量增长可以去到60%,而且从销售渗透率上看,这个领域还有很长的增长空间没走完。

担忧显得很没有必要。

但是,另外一个事实确实冰冷的,新能源汽车的销量只不过是蚕食燃油车的市场,而燃油车的占比更高,超过7成,鉴于总体汽车销量2017年已经见顶,而且全球经济都不景气,国内的消费力也还在下行周期中,从销量上看,新能源汽车的增长并不足以弥补汽车总体的下滑。

从长远看,新能源汽车对于半导体的需求会超过燃油车,鉴于自动驾驶、智能座舱等技术的发展,每辆车安装的芯片也会不断增加,性能不断增强,甚至有研究机构预计,2030年汽车半导体占总体新能源汽车的成本将达到50%。

新能源汽车是半导体肉眼可见的增量领域,但这个领域要想真正撑起半导体行业的大旗,就很难准确预测,不过可以肯定的是,眼下距离这个目标还很遥远。

所以,短期还是不要指望的好,更不要盲目乐观,忽视半导体正在步入周期下行的事实。

04 结语

一些半导体大佬级别的公司,过去一年的业绩都很好看,今年也一度给出乐观的增长预期。

比如台积电,5月营收1857亿新台币,同比增长65.3%,环比增长7.6%,连续两个月创下单月营收历史新高。1-5月,公司营收约8493.43亿元新台币,增长44.9%,成绩仍然亮眼。

但是,这些成绩得来,很大程度上是源于缺芯导致的价格上涨,这也是现在最为担忧的事情,如果供不应求状态出现下滑,那半导体行业步入下行,量价齐跌的逻辑也就说得通了。

台积电曾公开表示:“公司2022全年营收同比增长将达到或超过25%-29%,高于代工厂行业整体增速,其中HPC和汽车业务增速最高,HPC将成为贡献营收的最大驱动力,部分增速由智能手机需求下滑抵消。”

只是,理想丰满,现实骨感。

随着外围通胀高企,经济危机预期越来越强,国内的消费需求同样存在压力,下游需求的下滑,还没看到底,半导体行业的下跌空间,还不小,更重要的是,作为传统的非必要消费品,一旦下跌起来,很可能深不见底。

想抄底的话,还得耐心等待。

本文来自微信公众号 “格隆汇APP”(ID:hkguruclub),作者:深鹏,36氪经授权发布。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK