新能源难逃“锂焦虑”_创事记_新浪科技_新浪网

source link: http://finance.sina.com.cn/tech/csj/2022-07-04/doc-imizirav1858671.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

新能源难逃“锂焦虑”

2022-07-04 15:29:14 创事记 微博 作者: 道总有理 我有话说(0人参与)

欢迎关注“新浪科技”的微信订阅号:techsina

来源/道总有理(ID:daotmt)

巧妇难为无米之炊,用在新能源领域再合适不过。

车主买车难,车企电池难,电池材料难……一层层递进的死循环如符咒般缠绕着整个新能源市场。2022年6月,电池级碳酸锂价格已经达到477878元/吨,而在去年同期,其价格为90407元/吨,再往前看,2020年6月时价格仅为44201元/吨。

换句话说,两年时间翻了差不多十倍。

电池级碳酸锂之所以贵出天际,无疑是因为锂金属价格疯涨。据悉,2020年锂金属价格约4.3万元/吨,到2022年价格已经增长到约50万元/吨。为了缓解重重叠叠的压力,各大企业早就开启了买买买的圈矿计划。

宁德时代来回奔波于四川、贵州等地,比亚迪与特斯拉对矿的执念也不小。不管锂价能不能降下来,未来新能源市场的胃口都小不了,SNE Research预测,到2023年,全球电动汽车对动力电池的需求达406千兆瓦时,而动力电池供应预计为335千兆瓦时,缺口约18%。到2025年,这一缺口甚至仍将继续扩大到约40%。

届时,家里有矿似乎成了行业最大的底气。

缺锂是个“伪命题”

最近两年,夺锂大战在新能源界一次又一次地上演。据不完全统计,特斯拉、大众、宝马等9家头部车企已陆陆续续与锋锂业、Livent 等锂盐供应商达成合作,而这些合作基本都发生在2021年,交易累计占了一半。

此前,澳大利亚皮尔巴拉矿业的锂精矿再度创下拍卖纪录,FOB成交价为每吨5955美元,较上次拍卖成交价上涨约5.4%,折合碳酸锂成本为每吨43.6万元,而在2021年7月首次拍卖时,折合碳酸锂成本仅为每吨9.47万元。

锂资源真的这么稀缺吗?李斌就曾多次公开质疑锂价的疯魔化,同样不理解的还有马斯克。

在很多人看来,锂并不是一种稀缺资源,即便是这两年需求暴增,局面也不该发展到如今这个地步。的确,从各类公开资料中所透露出的信息也可以看出,锂资源的保障力度并不算低,根据中国科学院数据显示,全球锂资源经济可采储量为2100万吨,预计可制造20亿辆电动汽车。

2021年全球的需求量为60.62万吨计算,按照这个数字来计算,至少可供应使用超过200年。只不过,需要注意的是,锂的开采与提炼速度是限制锂资源利用率的最大弊端,据悉,锂的普遍开发周期要长达三年到五年。

目前,车企不缺锂矿,但人才、技术、时间、资金……处处都是难题。

以比亚迪为例,比亚迪在非洲找到6座锂矿,累计氧化锂品位2.5%的矿石量达到2500万吨以上,折合碳酸锂高达100万吨。国内有机构预算过,这些锂矿如果全部被开发,足够满足2778万辆车使用。与其说车企所面临的困难是锂矿,倒不如说是开采与增效。

首先还是周期问题。从海外矿山供应周期上来看,一座矿山从发现到投产平均需要16.9年,其中,项目可行性研究和最终投资决策平均耗时 5 年以上,此后的矿山设计、调试、审批需要 1-2 年时间,正式投产需要1-2年时间等等。

其次是技术成本,这里矿山提锂与盐湖提锂有很大的分别。在一矿难求的情况下,盐湖提锂渐渐在整个行业显山露水,特别是我国,锂资源分布上,我国近80%的锂资源都集中于青海和西藏的七大盐湖之中。

尽管英大证券指出,卤水提锂具有明显的成本及资源优势,卤水提锂成本仅为矿石提锂成本的50%,可盐湖的开发难度更大,2020年我国碳酸锂原料来源中盐湖提锂占比仅26.2%。何况看前期投资的话,矿山提锂项目的单吨投资额平均约4300美元/吨,盐湖项目单吨投资额平均约1.3万美元/吨,约为锂矿山的3倍。

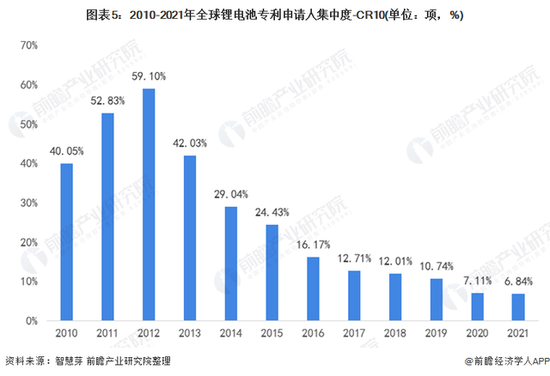

至于后续增效方面,全球锂电池技术瓶颈或许比矿产资源还令行业头疼。2010-2021年8月,全球锂电池专利申请人呈现先上升后下降的趋势, 其中,2012年达到最高点59.10%,随后下降至2021年8月的6.84%。

各家对外争矿,对内夺人。眼看各行各业的“毕业季”来势汹汹,新能源领域无疑成了一方职业净土,从去年起,锂电行业的涨幅能够达到35%以上。以正极材料的两大巨头当升科技和德方纳米为例,2021年当升科技人均薪酬达到26.59万元,同比增长49.02%;德方纳米人均薪酬也同比增长了24.91%,达到10.59万元。

授人予鱼不如授人以渔,这个道理在新能源行业体现得淋漓尽致。

二次利用“水太深”

来不及等待上游新资源的开发,车企纷纷将希望寄托在下游回收上。

动力电池回收的确能在一定程度上缓解行业焦虑。据悉,镍氢电池里面包含35%镍、4%钴、1%锰和8%稀土元素;磷酸铁锂电池含有1%锂,三元电池则含有12%镍、5%钴、7%锰和1%锂。目前的技术能在废电池中将大部分可回收金属提取出来,比如金属钴与碳酸锂回收率可分别达到95%和85%,保守预期未来可回收比例可达95%。

原材料成本居高不下,间接奶活了整个回收市场。数据显示,预期2030年全行业可回收的磷酸铁、碳酸锂、硫酸镍、硫酸钴以及硫酸锰总质量将分别达到103.9万吨、19.3万吨、69.9万吨、29.0万吨以及15.4万吨。

企业上买矿,下拉人,中间的回收业务也做得风生水起。

早在2013年,宁德时代就开始大力布局动力电池回收;中航锂电在2014年通过自建动力电池回收示范线踏入动力电池回收赛道;奔驰在2015年成立了专门合资公司;吉利汽车旗下也有回收公司;2020年9月,特斯拉在中国官方上线电池回收服务,并将锂离子电池进行100%的回收利用。

但二次回收江湖未必风平浪静,这里面的水就连大厂都把握不住。

不可否认,电池回收一直困在草莽里。根据公开资料显示,相比于正规回收赛道,退役电池大部分都流向了街头巷尾的小作坊。比如2018年,当年退役的动力电池总量达7.4万吨,但至少有6万吨都在散军手里。

36氪数据也显示,全国近七成废旧电池都落入了二手商贩和小作坊手中,流入正规回收网点的废旧电池仅在三成左右。这也就意味着回收生意上下参差不齐,渠道的不规范让新能源领域苦不堪言。

吉利就曾联合几家电池企业发布声明,呼吁全国的新能源汽车与动力电池厂商要严格规范电池回收途径,杜绝中间商与小作坊。回收电池是一块肥肉,一旦懈怠,就有无数空子可钻,这行的高利润与低门槛也无时无刻不在吸引资本。

公开数据显示,2011年,与电池回收相关的企业注册量首次突破200家,十年过去,2021年这一数据直接飙升至2.4万家。换句话说,想要彻底肃清回收渠道难如登天,新能源行业想借回收来填补窟窿自然难上加难。

再者,随着原材料与电池成本的递增,动力电池的回收价格更上一层楼。据悉,一般电池回收的折扣系数在60%左右,今年一度飙升到100%,甚至120%。按照度数来回收,一度的普遍价格高达160到350元。

细看电池的年限、车辆的公里数、电池的状态及衰减程度,价格有时候更高。

每环都不便宜,处处都将手伸向企业的钱袋子,尽管回收让匮乏的新能源市场看到了新的活力,可成本问题是无论如何都摆脱不掉的。当回收价格水涨船高,一吨磷酸铁锂废电池中提取出来的材料价值或许都抵不过回收成本。

没钱买锂的企业未必有钱回收得起电池。

逃“锂”计划进行时

任何一个行业都不可能被原材料绑架,然后坐以待毙。

时至今日,电池技术一再革新,逐渐形成了“趋多避少”的行业创新观。以三元电池为例,在三元正极中,由于钴的价格居高不下,且国内的钴材料对外依存度高达90%,导致其材料成本严重受限。

为了改变这种尴尬的境界,三元电池一直在努力降低用钴量,取而代之的是高镍用量。调查显示,NCM811电池正极材料的钴含量相比NCM523由12.2%降至6.1%,折算到动力电池每kWh用钴量从0.22kg降至0.09kg,降幅高达59%,而高镍在三元的占比已从最开始的20%提升至现在的将近50%。

曲线救国的思路同样可以用在锂电池上。去年7月份,宁德时代率先发布了第一代钠离子电池,尽管在量能密度上相比锂离子电池还有一定差距,但这侧面敲打了一下整个电池产业链,与其委屈逢迎锂价,不如自力更生,摆脱成本禁锢。

与宁德时代想法一致的企业不少,除了钠离子电池,固态电池、超级电容也成了电池研发的新方向,这些都为未来锂离子电池退出时代主流提供了新的想象空间,更激烈的一轮研发迫在眉睫,从各大电池企业的动作中,也可以察觉到一丝暗流涌动。

此外,锂电池不受待见,燃料电池又被资本重新加码。

3月2日,现代汽车举行全球首个海外氢燃料电池系统生产和销售基地,包含氢燃料电池堆工厂、氢燃料电池系统生产工厂、研发中心和创新中心在内的综合型基地,预计于2022年下半年正式竣工。

国鸿氢能、海卓科技、东方氢能等头部氢燃料电池企业纷纷在华北、华东、华南等地区投资建厂、扩充产线。中国石化计划2025年建设1000座加氢站或油氢合建站,中国石油也计划将在全国范围投运50座加氢站;重塑科技计划在2025年实现3000辆氢燃料电池车辆的研发、生产。

天眼查数据显示,截至2021年年底,中国的氢能源相关企业共2117家。虽然氢能源汽车取代电动车多少有些天方夜谭,但未必不能用迂回的方式来降低汽车对锂电池的依赖,今年4月份,长安汽车就正式发布了一辆全新数字化纯电车。

这款车提供纯电版、增程版、氢燃料电池版三种动力车型,其中,氢燃料电池版在CLTC测试标准下的续航里程达700km以上,并且可实现3分钟超快补能。与其大肆买矿,不如主动出击。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK