预见2022:《2022年中国固态电池产业全景图谱》(附市场现状、竞争格局、发展前景等)

source link: https://www.qianzhan.com/analyst/detail/220/220701-fc8444c4.html#comment

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2022:《2022年中国固态电池产业全景图谱》(附市场现状、竞争格局、发展前景等)

固态电池产业主要上市公司:主要有比亚迪(002594)、上汽集团(600104)、蔚来汽车(NIO)、宁德时代(300750)、孚能科技(688567)、国轩高科(002074)等。

本文核心数据:固态电池产业链、产业全景图谱、产业上下游供给情况、产业竞争情况、发展前景

产业概况

1、定义:安全性高

固态电池是指采用固态电解质的锂离子电池。与传统锂电池相比,全固态电池最突出的优点是安全性。固态电池具有抑制锂枝晶、无界面副反应、无电解液泄漏、高温性能好、无气胀的特性,前瞻汇总固态电池具备特性及其相应优点如下:

2、产业链剖析:固体电解质材料是关键

固态电池产业链与液态锂电池大致相似,上游包括原料矿产、机械设备以及基础材料,两者主要的区别在于负极材料和电解质的种类,正极材料方面几乎一致,若完全发展至全固态电池,隔膜也完全被替换。产业链中游为电池包的加工制备过程,产业链下游应用领域包括新能源汽车、储能系统、消费电子等。

分析中国固态电池行业生态图谱可知,前瞻认为固态电池生产商垂直一体化能力强。电池芯材料制备环节厂商包括杉杉股份、天齐锂业、赣锋锂业、天丰新材等新能源材料生产商,也有宁德时代、清陶能源等动力电池生产企业,还包括丰田等车企,企业类型多样,切入方向多元。

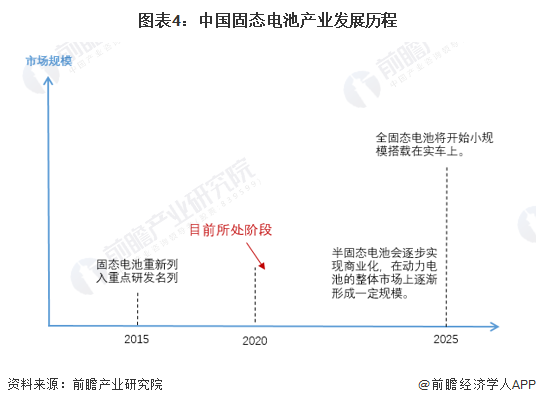

产业发展历程:行业处在商业化早期阶段

中国关于固态电池的研究至少可以追溯到20世纪70年代,几乎与锂离子电池的研究同时起步。但锂离子电池优异的性能获得了更多的认可,并在过去50年获得了巨大的进步和商业化应用,成为目前市场应用最广泛的电池体系。但由于对锂供应短缺的担忧,对能量密度、安全性等更高要求,2015年以来固态电池重新进入行业重点研发产品行列。

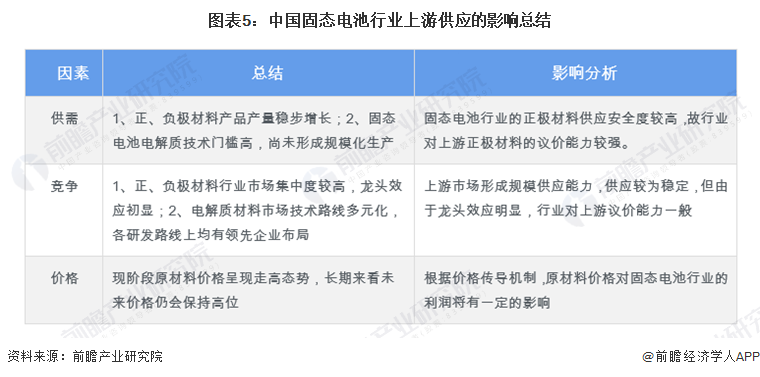

上游供给情况:原料产量稳步增长

综合上游市场情况,文章总结中国固态电池行业上游供应的影响如下:

——正极材料:供给稳步提升

固态电池正极材料主要包括锰酸锂、磷酸铁锂,三元正极材料,近年产量均呈现稳步增长态势,2021年产量分别达到11.11万吨、45.91万吨、39.8万吨。

——负极材料:石墨类材料已实现产业化

目前国内市场上,石墨类负极材料技术较为成熟,已经实现产业化,在满足国内市场需要的同时供给全球市场,2021年中国负极材料的全球市占率由2020年的85%提升到92%。2021年中国负极材料产量为81.59万吨,同比上升76%。

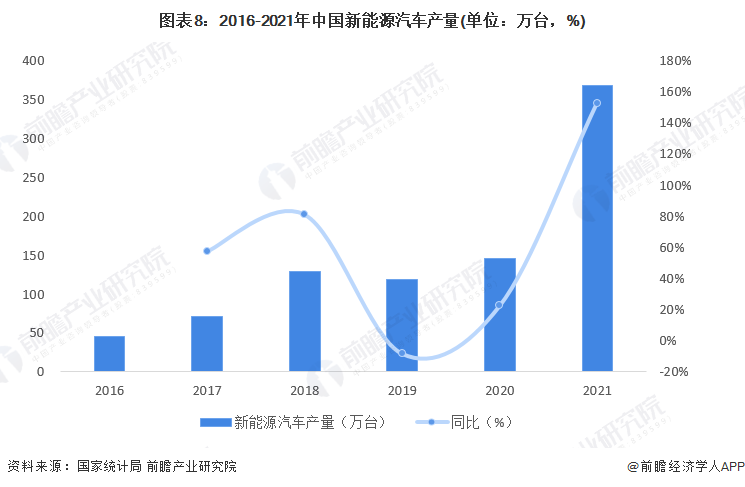

下游发展情况:新能源汽车产量迅速增长

下游应用领域的不断革新对锂电池行业提出了愈来愈高的要求,锂电池技术也由此不断进步,向更高的比能与安全性进发。从锂电池技术发展的路径来看,液态锂电池能够实现的能量密度已经逐渐接近了它的极限,固态锂电池将是锂电发展的必经之路。固态电池下游需求包括消费电池、动力电池、储能电池三大领域,其中新能源汽车动力电池市场前景最受看好。2021年“双碳”目标的发布实施,加速转型进度,中国新能源汽车产量迅速增长,达到367.7万台。

产业发展现状

1、供给:2025年有望达到量产

目前,全固态电解质锂动力电池存在的技术难点问题包括固态电解质材料的锂离子电导率偏低问题、固/固界面接触性和稳定性差问题、金属锂的可充性问题等。目前对比固态电池技术比较先进的企业量产时间表中,发现大部分量产提到的一个时间点是2025年。

2、需求:新能源汽车是固态电池最主要需求领域

文章汇总分析固态电池三大需求领域情况如下:

产业竞争格局

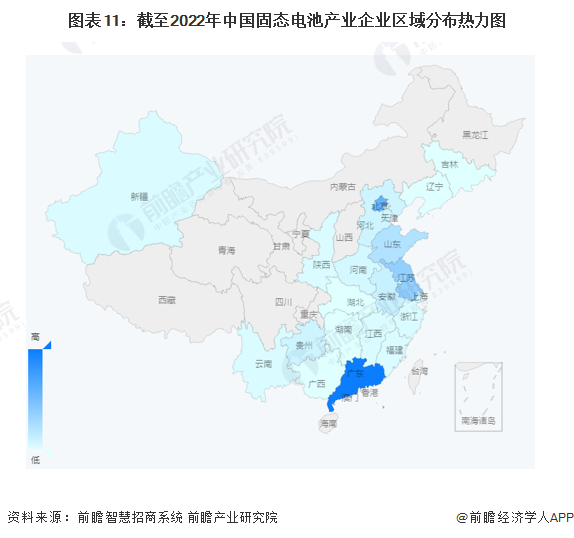

1、区域竞争情况

从中国固态电池产业链企业区域分布来看,固态电池产业链企业主要分布在广东、北京、上海、江苏等地区,主要系以上地区经济实力、科研实力较强,相关产业布局较为完善。

2、企业竞争情况

从代表性企业/机构分布情况来看,环渤海、长三角地区代表性企业/机构较多,其中北京拥有中科院物理所、中科院化学所、匠心、国联动力等科研实力强大的企业/机构。

文章汇总中国固态电池行业重要产业化项目对行业项目建设现状进行分析,从中可知行业小微型固态电池已具备规模化生产能力,而规模、技术相对更高的车用配套固态电池正初步进入试行量产阶段,故尚未有企业占得稳定市场份额。由此,文章根据商业化投产规划周期、产品生产线建设投入、核心技术研发情况等固态电池企业关键指标加权计算得出业内top5企业如下:

注:星级1-5,☆为半星,下不赘述。

产业发展前景及趋势预测

1、未来市场竞争将愈发激烈

文章从市场竞争、技术创新、细分市场等方面对中国固态电池行业发展趋势进行预判如下:

2、2027年市场需求空间有望达到26GWh

中国固态电池市场与这消费、动力、储能三大领域的锂电池需求量及固态电池在这三个领域的渗透率息息相关。2027年中国锂电池产量有望超过1200GWh。结合业内对固态电池渗透率预测情况,前瞻测算得2027年中国固态电池市场空间约为26GWh。

更多本行业研究分析详见前瞻产业研究院《中国固态电池行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK