上市暴涨三倍 ,金太阳教育能否带动中概教育股回暖?

source link: https://www.36kr.com/p/1807292802935302

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

上市暴涨三倍 ,金太阳教育能否带动中概教育股回暖?

近日,金太阳教育(GSUN.US)成功登陆纳斯达克,上市首日暴涨307.5%,截至美东时间6月29日,该股报19.56美元/股,发行价为4美元/股。

此前,“双减”政策的发布令教育类中概股备受打击,多家企业股价跌下1美元/股,面临退市风险,而作为政策发布后第一家赴美上市的教育类公司,金太阳教育却逆市暴涨。那么,这家公司究竟是哪里吸引了投资者的注意呢?

01疫情过后,营收增长强劲

金太阳教育成立于1997年,是一家私立教育培训机构,主要提供外语辅导服务和其他教育培训管理服务。公司旗下拥有一家提供小语种课程服务的教育公司,一家为学校和辅导中心提供后勤服务的物流公司,多家外语和高复辅导中心以及幼儿园。此外,公司还经营着两所义务教育中小学。

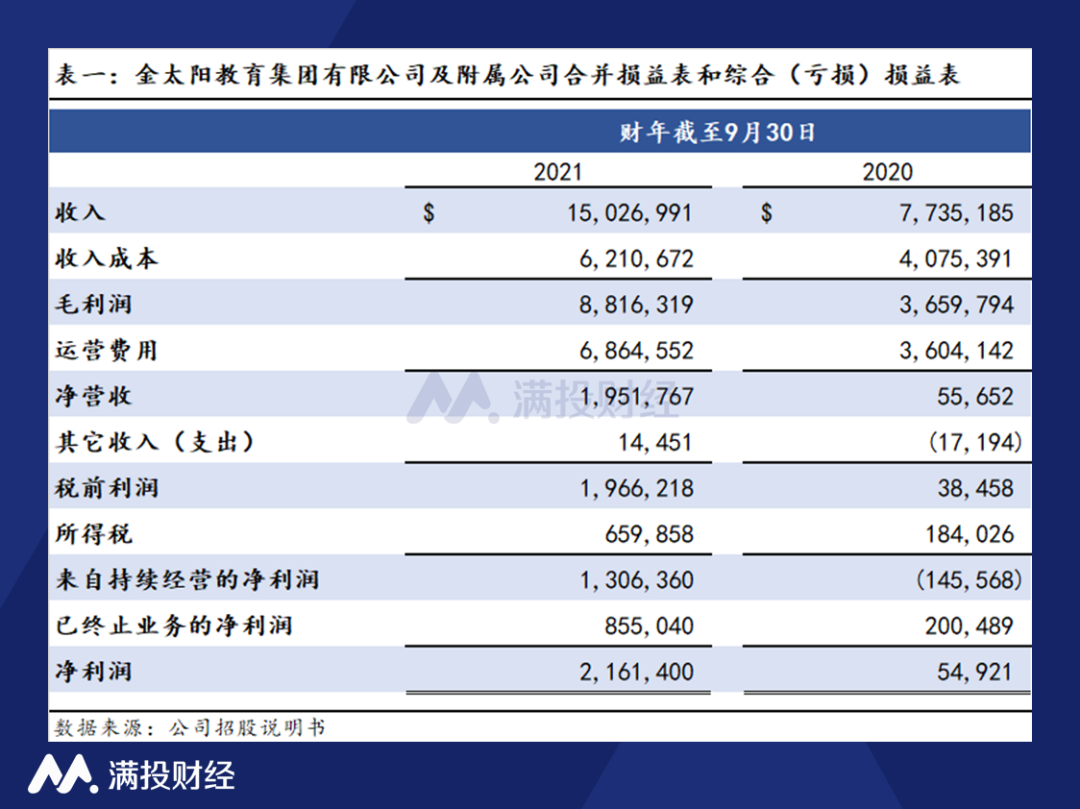

同大部分培训机构一样,金太阳教育的营收主要来自学校和辅导中心收取的学费。招股说明书显示,金太阳教育2021财年收入达到1503万美元,同比增长94%;毛利为882万美元,同比增长141%;净利润为216万美元,较2020财年有大幅增长,是2020财年的40倍。

单从2021财年的数据来看,金太阳教育似乎仍处于快速发展阶段,但实际上,营收显著增长的原因更多还是在于疫情局势的转好。作为老牌教育培训机构,金太阳教育的业务以线下实体消费为主,在疫情打击下,2020年公司在辅导中心方面的营收大幅减少,2020财年净利润仅为54921美元。

随着防疫政策的推进,疫情带来的负面影响逐渐减弱,尽管目前严格的出行管控仍会一定程度上阻碍金太阳教育与各地区学校之间的合作,但总体上营收已基本恢复至正常水平。在自身增速加快和去年同期净利润基数过低的叠加影响下,2021财年公司净利润同比增长显著。

02核心业务被剥离,辅导中心成支柱

值得注意的是,去年5月新修订的《民办教育促进法》规定外商投资企业不得举办实施义务教育的民办学校,而金太阳教育作为开曼群岛控股公司,受此条例影响,于去年9月宣布剥离经营的两所义务教育中小学。

从利润结构上看,已终止业务净利润占比在2021年为40%,在2020年更是弥补了其他业务的亏空,转亏为盈。因此,这两项业务的剥离就意味着金太阳教育失去了最主要的收入来源之一,将对公司的运营和财务将产生重大影响。

剥离核心业务过后,金太阳教育能否通过辅导业务恢复营收水平还有待检验,但从剔除已终止业务后的利润来看,2021财年净利润达到131万美元,虽然有疫情过后收入回弹的作用,但不可否认,公司持续经营的业务收入水平也在增长中。

在高复业务方面,令教培行业陷入寒冬的“双减”政策实际上并未对金太阳教育产生太大影响。与教育行业龙头好未来(TAL.US)不同,金太阳教育并没有在K12赛道布局,旗下两所高复中心面向的生源是高考毕业生,属于社会生源,不在“双减”政策的辐射范围内。此外,部分省市禁止公办学校招收复读生也让私立教育机构有了更多的发展机会。对完全避开此类政策影响的金太阳教育来说,政策越是高压,就越有利于公司的发展。

在小语种培训方面,随着非英语外语在中国的普及,小语种培训的市场规模有望扩大。基于中国小语种培训市场极为分散,2019年金太阳教育虽仅占市场份额的0.2%,但已为市占率较高的企业,尤其是在西班牙语市场的占有率于2019年达到2%,为中国第二。因此,在市场整体上行的趋势下,公司将迎来快速增长。

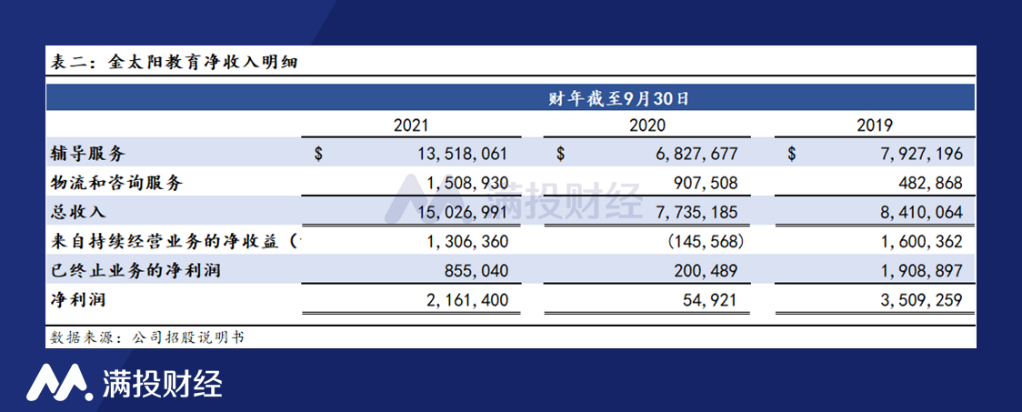

招股书预测,非英语外语培训市场将从2019年的212亿人民币增长到2024年的447亿人民币,年复合增长率约为16.15。与市场趋势同步,2021财年金太阳教育旗下提供小语种辅导服务的子公司勤尚教育的合作学校从2020财年的28所增长到64所,而学生人数从2020财年的786增长到2682,是2021年营收增长的主要原因之一。

从整体上看,高复培训和小语种培训构成的辅导服务在剥离义务教育中小学之后成了金太阳教育的支柱性业务。2021财年公司辅导服务的收入约为1350万美元,较2020财年的增长率达到98%,就算是同未发生疫情的2019财年相比,增长率也达到了71%。随着金太阳教育的成功上市,公司将有更多的资金投入到辅导中心的扩展中,辅导业务的营收也有望继续保持高增长,支撑市值。

03总结

诚然,金太阳教育首日大涨的背后其实也有部分原因在于金太阳教育发行股份数较少以及发行价较低,但从公司近几年增速、“双减”政策影响以及市场趋势来看,尽管剥离两大营收主体后公司的账面价值骤然减少,但随着疫情局势的转好和辅导服务营收的高增长,若公司能在小语种培训和高复行业上继续扩大市场份额,提高品牌信誉和竞争力,那么获得较高估值也并非难事,未来上升空间依然广阔。

本文来自微信公众号“满投财经”(ID:mantoucaijing),作者:今天想吃梨,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK