价格战后的快递业:更卷,更强

source link: https://www.36kr.com/p/1803103657444613

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

行业价格战与反复的疫情,让快递企业这两年过得很煎熬。现在,快递企业终于快要“熬出头”。

价格战缓和趋势始于去年四月,因低价倾销,义乌邮政管理局限令百世快递、极兔速递两家公司义乌部分分拨中心停运。此后一系列政策出台,各家快递单价开始回升,快递行业逐渐回归良性竞争。

疫情的缓和则让行业呈现恢复态势。国家邮政局数据显示,2022年5月,全国快递服务企业业务量完成92.4亿件,环比增长23.5%。

“熬出头”意味着压力减弱,但也标志着行业竞争逻辑悄然生变。企业正在将重点转移到内功修炼和外部并购,不再简单追逐“量”的增长。这个不在聚光灯下,但又极其重要的行业,正在进入更“卷”的新叙事。

利润修复 道阻且长

“价格战”一度是行业压力的主要来源:末端网点利润受冲击、一线快递人员收入降低,企业也出现利润承压的情况。

转折出现去年9月:《浙江省快递业促进条例》审议通过,国内快递企业集体宣布上调派费;月末,中通、圆通、极兔等快递公司先后发布《关于规范快递市场服务价格的通知》,“纠正”价格导向。

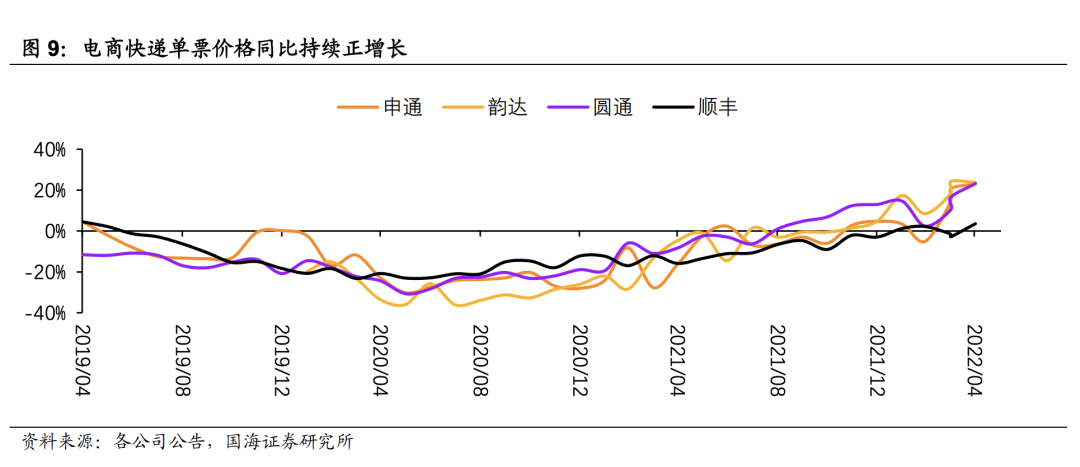

自此,行业单票价格的同比变化由负转正。今年以来,快递企业的业务数据和财务情况都有所好转。

一方面是快递企业整体单量增长。浙商证券数据显示,国内1-5月合计单量409.53亿件,同比增长 3.28%。据国海证券,除了顺丰单票收入在1-5月同比减少0.05%以外,其他快递企业单票收入都呈增长态势。圆通、申通、韵达恢复相对更多,2022年1-5月,三家企业单票收入同比增长10%以上。

图源:国海证券

业务价格和单量的增长,直接影响到快递企业一季度的业绩和利润。根据快递企业最新财报,圆通、韵达、申通一季度营收同比增长30%以上,中通快递同期营收增长22.1%。

快递企业的毛利润增速更为明显,中通和韵达的毛利润同比增长接近50%;顺丰和申通的毛利润同比增速均超过150%;圆通的毛利润同比增速达超过100%;京东物流的业绩在今年一季度也得到恢复,一季度营收273.51亿元,同比增长22%;毛利润同比增速达到533.48%。

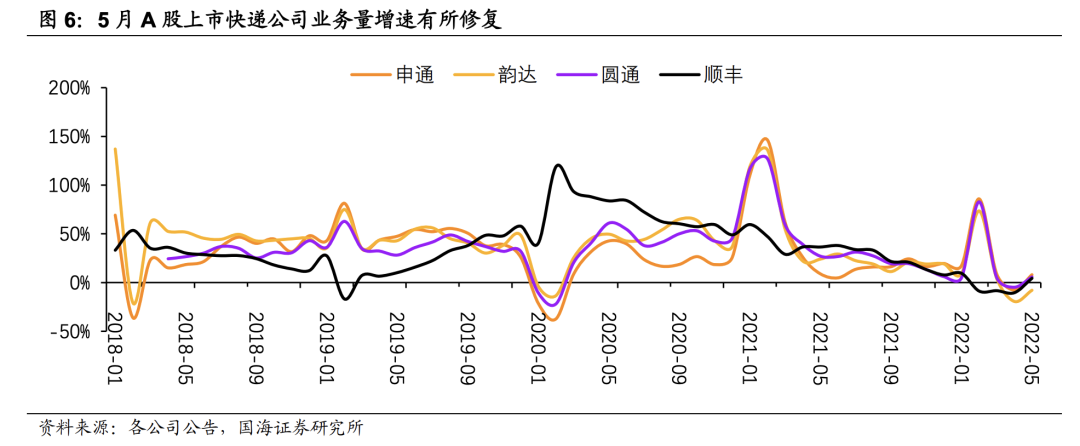

今年5-6月,快递企业的单票收入和业务单量增长持续。

据国海证券统计,韵达、圆通、申通快递5月的单票收入同比增长23%以上;顺丰单票收入同比增长3.55%。业务量方面,申通、圆通速递今年5月的单量同比增长5%以上,顺丰在同期的单量同比增长4.4%;仅韵达股份的单量因北京疫情影响,同比下降7.88%。

由于疫情影响减弱和618大促的催化,端午假期期间,全国邮政快递业揽收快递包裹约9.4亿件,与去年端午节同期相比增长17%;投递快递包裹约9.7亿件,与去年端午节同期相比增长13.1%。

图源:国海证券

两重压力减缓,快递企业总算熬出头,但这并不意味着快递企业进入舒适区。

如果把时间拉长,快递企业的毛利率承压的趋势就会显现。今年一季度,尽管部分企业毛利率有所提升,但相比往年依然处于较低水平。原因在于,跟以往相比,目前的快递单票价格仍处低位,快递单量增加的同时,运输、人力等成本也日益上升。

以中通快递为例,2017年至2021年,公司毛利率分别为33.27%、30.47%、29.95%、23.15%、21.67%。今年一季度,中通快递毛利率下降至20.49%;韵达和顺丰的毛利率五年来持续下降;圆通今年一季度毛利率有所恢复,但低于2018年的水平;京东物流毛利率2021年下降,今年一季度有所回升。

各家快递企业仍有利润修复空间,那么,当年掀起快递行业价格战的极兔怎么样了?

自2020年进入国内市场,极兔始终是很复杂的角色。一方面,它依托于步步高系,采用低价战略迅速扩张,刚进入中国10个月,极兔的日单量超过2000万。据物流自媒体「驿站」的消息,目前极兔全网的日均业务量已经突破且稳定在4000万件以上。

按今年1-4月的公开信息排序,极兔的单量排名第三,仅次于中通和圆通。不过,迅猛生长的极兔也有需要克服的难题,如只靠低价攻占市场、服务缺乏保障。近期,极兔也不断被传出欠薪、货物挤压、运输事故等负面新闻。

随着行业价格战的缓和,极兔的低价策略不再灵通。为了寻找新的增量,极兔快递持续拓展海外市场,在中东、墨西哥等市场大力扩张。

与此同时,快递行业的另一场硝烟开始出现。

走向高维竞争

当价格战不再是行业竞争的主要方式,快递企业开始着眼于“远方”,寻求各自的长期发展突破点。

这里的“远方”指的是物流链路的完善。例如,在末端“最后一公里”配送领域,圆通在推行“驿站直送”,借此推动公司非直营体系下的直营化转型。

“最后一公里”是构建物流履约最后一个环节,各家快递企业在此均有动作。例如,顺丰的丰巢成立于2015年;韵达在2019年开始布局末端服务建设,包括网点、快递超市、蜜罐自提柜以及共配平台等;申通在内部快递网络中大力推广自建的快递末端门店品牌——“喵站”;中通在2021年组建了末端派送团队“兔喜”。

末端之外,快递企业都将“发展物流全链路”作为未来发力点。这其中,定位中高端的顺丰和京东物流走在前列。

供应链能力是顺丰、京东物流的优势所在。顺丰财报显示,因为供应链需求增长及并表嘉里物流,去年顺丰供应链及国际业务板块增长接近200%。今年4月,虽然国内快递业务因疫情影响同比下滑,但顺丰的供应链及国际业务营收同比翻了3倍多。据京东一季度财报,一体化供应链客户收入达179亿元,占总收入的65.33%,同比增长了16.2%。

两者均持续投入于供应链能力。据顺丰财报披露,2021年,顺丰在研发方面的投入增长了15.43%,除了进行物流网络数智化升级以外,另一个重要研究方向就是智慧供应链技术。

京东物流2021年发布的招股书则表示,自上市起计12至36个月,预计约20%募集资金净额将用于开发与供应链解决方案和物流服务相关的先进技术。京东物流今年将重点放在物流网络的搭建上,推出“织网计划”,打造43座“亚洲一号”大型智能物流园区和全国约1400座仓库搭建物流基础设施和系统,满足商家更多元的盘货需求。

三通一达的竞争优势是价格,但同质化的服务和粗糙的价格战难以形成长期竞争力。因此,完善物流链路也成为几家企业目前的发力重点。

例如,韵达近年来的资本开支主要用于分拨中心建设、自动化设备、运力运能提升、科技研发;中通快递因为重视物流基础设施建设,被称为行业“基建狂魔”,目前,公司自营转运中心的数量在90%以上,干线货运车自有占比也高达85%以上。2021的财报中,土地和建筑物的支出在资本开支中占比约75%,其余为车辆和自动化设备购买支出。

圆通在基础建设方面,除了土地、自动化设备等投资,近年也在发力航空。2021年末,公司自有航空机队10架,是通达系中唯一一家拥有航空公司的快递企业。此外,今年一月,圆通参与的全球航空物流枢纽项目——圆通嘉兴航空物流枢纽正式开工。

申通快递则在相关产业带布局产地仓服务,为商家提供了个性化解决方案,帮助商家减轻物流负担和发货效率,并以此切入电商近场业务,进一步扩充快递业务生态,谋求新的增长点。

圆通航空 图源:公司官网

在修炼内功层面,目前快递企业都在加码更深、更重的物流链路建设。在外部,近一年来快递行业已出现三起投资并购事件,行业整合加速。

过去一年,快递行业最大的一笔收购来自顺丰。去年9月,顺丰收购嘉里物流控股权的交易完成交割,交易作价175.55亿港元。嘉里物流是港交所规模最大国际物流公司,随着收购完成,嘉里物流联网将成为顺丰国际部,帮助顺丰在内地及港澳以外扩展业务。

另一笔大收购来自京东物流。今年3月,京东物流以90亿元的价格收购德邦快递。德邦快递曾经是快递行业的“零担之王”,领先国内中高端快运市场。收购德邦后,京东一次性收获了140个仓库、3 万个营业网点。

极兔则在去年以约68亿的价格收购百世集团快递业务,百世有成熟的快递网络和团队,也连接了众多淘宝商家。作为行业后起者,极兔的意图是利用资本加速版图扩张。

相比发达国家,国内快递行业在规模化、集中度和物流效率上还有很大的提升空间,“以量换价”逻辑不再强势,“高质量发展”成为新的行业风向。熬出头以后,快递行业新的竞争大幕已悄然拉开。

本文来自微信公众号“深响”(ID:deep-echo),作者:李新笛,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

-

0

价格战后众生相,快递业探寻新大陆 原创 蓝鲸产经 杨泽世 · 2022-05-07 04:33:04 阅 13.8w 饱受低价摧残的快递业在监管层进场引导后逐步向健康层面恢复。近期,“通达系”、顺丰等快递企业披露2021年年...

-

0

价格战后,顺丰京东菜鸟终于卷向了「服务」真探·2022-09-21 02:49一场“硬实力”竞争。事情变化就是这么快。当人们终于习惯...

-

4

价格战后,顺丰京东菜鸟终于卷向了“服务”...

-

1

价格战后,手机“卷”屏 ...

-

3

最新GPT-4.5疑似泄露!更强多模态,支持3D,价格飙6倍-品玩 最新GPT-4.5疑似泄露!更强多模态,支持3D,价格飙6倍 OpenAI的年终力作?

-

24

-

32

本文作者将从一个相对客观的视角——数据及算法这个视角,全面总结3Q大战后腾讯的战略,并提出自己的一些意见,enjoy~ 第一章 过去十数年,腾讯从一个桌面即时通讯工具进化成为一个庞大的数字帝国,是全球互联网公司失控性进化的先行者和光辉典范,由于这样的一种发...

-

67

相关新闻: 柔宇副总裁炮轰小米:折叠屏是公然造假 价值观很Low

-

43

以下是翻译内容: 中国的大城市仍然到处都是这种色彩夺目的无桩式共享自行车,用户只需用

-

19

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK