谁将奏响网络电视广告时代的胜利之歌?

source link: https://www.36kr.com/p/1798618015040131

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

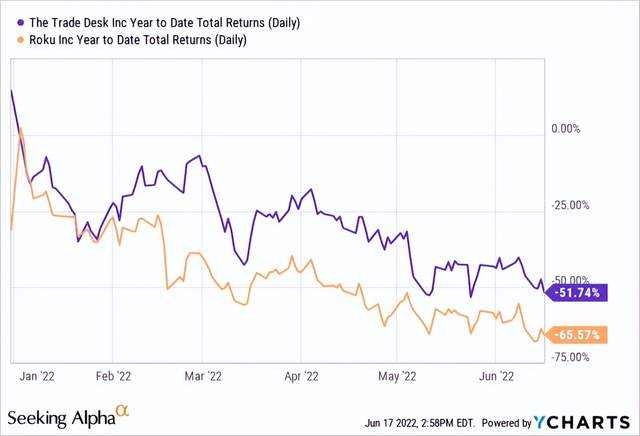

自 2021 年 11 月更广泛的科技股抛售以来,The Trade Desk 和 Roku 的股票一直在同步交易。两家公司都有相似的行业顺风,但基本面却截然不同。如果市场恢复正常状态,The Trade Desk 的表现可能会优于 Roku。

The Trade Desk和 Roku通常都被认为是CTV 广告趋势的主要受益者,但潜在业务基本面表明,如果市场摆脱对通胀、加息和经济放缓的担忧,Trade Desk的市场表现可能会跑赢Roku。

YCharts 提供的数据

类似的行业顺风,不同的商业模式

Trade Desk 和 Roku 是 CTV 广告的主要受益者。

根据 GroupM 的说法,未来几年美国整体电视广告支出将出现缓慢增长,从 2022 年的 710 亿美元到 2024 年仅 720 亿美元。

但其子类别将经历不同的变化。一个是传统电视广告,预计在 2022 年至 2024 年期间将从 590 亿美元收缩到 550 亿美元。另一个是 CTV 广告支出,将从 120 亿美元增长到 170 亿美元,从占电视广告总预算的 17% 增加到 23%同一时期。

不久前,Netflix 还宣布有意进军广告领域,这可能会在 CTV 领域开辟更多机会。在这一宏观趋势下,Trade Desk 成为广告商管理其 CTV 活动的一站式商店,而 Roku 是一个流媒体平台,可帮助广告商接触其庞大的用户群。

Roku 的业务基础与消费者息息相关,因为营销人员看到了覆盖其 6100 万个家庭的价值。

这使得 Roku 成为类似于 Snap和 Meta的围墙花园,其中用户增长是投资界的重要指标。

然而,在后 Covid 环境中,鉴于大流行期间消费者的大部分流媒体需求已被拉动,并且新账户将取决于预装 Roku OS 的智能电视的销售,Roku 在扩大其用户群方面可能会面临阻力.

纵观整个零售领域,沃尔玛、塔吉特和百思买的近期业绩都表明,由于 2021 年经济刺激措施强劲,可自由支配支出出现放缓。

3 月,台积电警告智能手机和个人电脑需求放缓。据报道,全球领先的电视和智能手机制造商三星于 6 月 16 日要求供应商暂停电子元件的发货,以应对不断增长的库存。这些事态发展可能会影响 Roku 未来的账户增长。

另一方面,Trade Desk 作为一个广告平台运作,主要与广告代理商(例如 WPP、Publicis 和 Omnicom)合作。这种商业模式不依赖硬件销售,也不需要庞大的用户群来吸引广告预算,因为它不是一个有围墙的花园。

相反,独立的需求方平台(DSP)对客户在移动、显示、音频和 CTV 等渠道的总广告支出收取一定的费用(19%-20%)。

在平台中立性方面,Trade Desk 没有可能与发布商和广告商产生利益冲突的第一方用户数据或自有内容。

相比之下,Roku 一直在大力投资 Roku 频道,该频道与 Peacock 和 Tubi 等其他基于广告的视频点播产品展开竞争。

Roku 拥有 TRC 上 100% 的广告库存,并从其他 AVOD 出版商那里获得一定比例的库存,这种情况类似于亚马逊在每次销售时从第三方卖家那里抽取分成,同时提供与之竞争的自有品牌产品。

此外,如果 Roku 确实以某种方式被 Netflix 收购,将很难看到 Netflix 拥有的 Roku 向其他 AVOD 播放器(如 Disney+ 和 Hulu)索取广告库存。

不同的盈利前景,相反的估值方向

很明显,在通胀和紧缩货币政策推动的具有挑战性的宏观背景下,投资者不再因在无利可图的增长故事中冒险而获得回报,这说明盈利能力越来越重要。

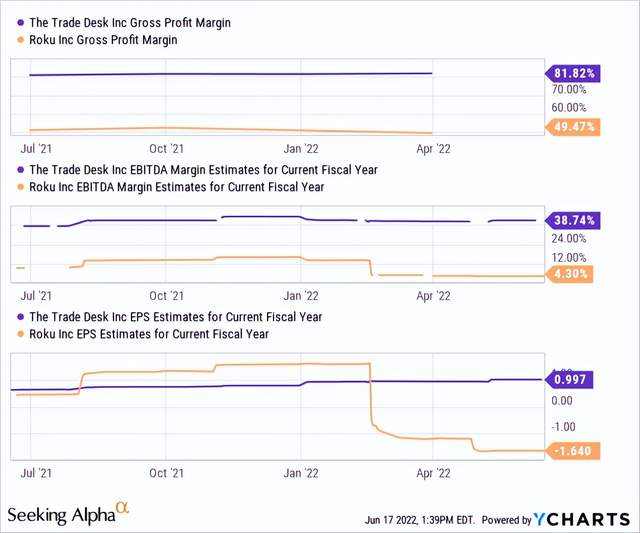

作为领先的独立 DSP,Trade Desk 能够保持非常有吸引力的利润率,预计 2022 年调整后每股收益约为 1 美元,2023 年调整后每股收益为 1.18 美元。

尽管 Roku 是流媒体领域的领导者,但其毛利率受到无利可图的播放器业务的挑战,管理层认为最好亏本销售流媒体棒以推动用户帐户,这对其毛利率约为 60% 的广告业务构成压力。

从历史上看,Roku 并不是一个非常有利可图的业务,过去 5 年中有 4 年的营业收入为负。由于管理层指导 2022 年调整后的 EBITDA 利润率为 4%,因此该年度的每股收益将再次处于负值区域。

YCharts 提供的数据

从相对估值的角度来看,与 Roku 相比,Trade Desk 的交易价格为 12.8 倍远期 EV/销售额。

然而,进一步挖掘,Trade Desk 的 33 倍远期 EV/EBITDA 和 47 倍远期市盈率相对于 Roku 的 54 倍远期 EV/EBITDA 和由于缺乏底线收益而没有市盈率看起来相对更合理。

虽然历史上EV/销售额一直是成长型投资者的流行指标,但我相信随着投资环境从丰富转向稀缺,市场正越来越多地尝试根据收益而非销售额来评估股票。

YCharts 提供的数据

最后一提,多头交易最明显的风险是,由于 CTV 广告的增长低于预期或更广泛的广告行业显著放缓,Trade Desk 的业绩不佳,这将影响了每个渠道的广告预算,并可能影响TTD的收费率。

另外,在短线交易中,Roku 的股票确实处于非常超卖的区域,买家可能会发现估值不高,至少从EV/销售的角度来看是这样。加上Roku 实际上可能被另一家公司(例如Netflix)收购,随着套利者利用这种情况,这有可能立即推动股价上涨。

结语

尽管当前存在宏观逆风,但由于广告业向CTV的结构性转变基本保持不变,预计 Trade Desk 和 Roku 的收入都将在 2022 年增长 30% 以上。

在 Snap 最近的指引下调之后,Trade Desk 重申了其 2Q22 展望,而 Roku 没有提供更新。也就是说,两家公司的基本面存在差异,因此产生了不同的财务业绩和估值。

Trade Desk的长期前景更优,而Roku是对短期波动的有效对冲。当市场确实恢复正常状态时,Trade Desk的市场表现可能会跑赢 Roku。

文|美股研究社(ID:meigushe)

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK