预见2022:《2022年中国海洋工程装备制造行业全景图谱》(附市场规模、竞争格局和发展...

source link: https://www.qianzhan.com/analyst/detail/220/220624-5122fc2a.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2022:《2022年中国海洋工程装备制造行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:中国船舶(600150)、振华重工(600320)、亚星锚链(601890)、巨力索具(002342)、中集集团(000039)等。

本文核心数据:海洋工程装备制造产业链、海洋工程装备进出口数据、海工装备制造业营收、海工项目数据

行业概况

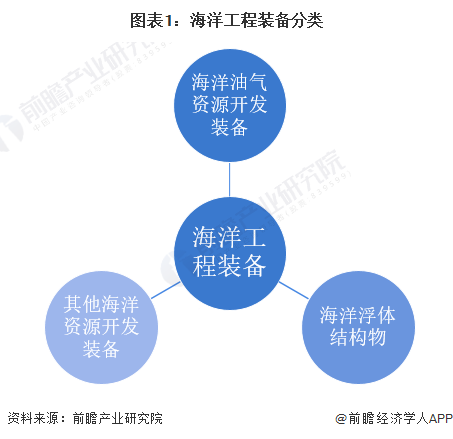

1、 定义

海洋工程装备是指开发、利用和保护海洋时使用的各类装备。海洋工程装备主要分为三大类:海洋油气资源开发装备、海洋浮体结构物和其他海洋资源开发装备。核心是海洋资源开发装备,主要指用于海洋资源勘探、开采、加工、储运、管理及后勤服务等方面的大型工程装备、辅助性装备,包括各类钻井平台、生产平台、浮式生产储油船、卸油船等。

2、产业链剖析:中游为产业链核心环节

海洋工程装备制造业的上游环节主要为海洋工程装备设计和原材料支持,所用材料主要是钢材。海工装备设计是整个海洋工程装备产业链中技术含量最高的环节,目前,欧美国家在海洋工程装备设计领域占据垄断地位。中国海洋装备设计企业主要有新成立的中国海洋工程装备技术发展有限公司,以及天海防务等上市公司。

海洋工程装备制造方面,代表性的企业有中国船舶、海油工程、振华重工、中集集团等。油田服务中,代表性企业有中海油服、海油工程、杰瑞股份、中信海直等。

行业发展历程:行业处在智能化、绿色化发展阶段

中国海洋工程装备制造业从20世纪60年代发展至今,主要经历了4个阶段。1966-1989年,中国海洋工程装备制造业处于起步阶段,相继建成第一座钢结构导管架、成第一座自升式钻井平台、第一艘双浮体钻井船等设备,为中国海洋资源利用打下了基础。1990-1999年,受全球海洋工程装备制造业低迷的影响,中国海洋工程装备市场发展缓慢。海工产品较为单一,主要是浅水油气开发设备。2000-2015年,政策推动行业进入快速发展期,国内高端产品开始起步,进一步缩小与欧美的差距。2016年以来,人工智能等技术飞速发展,环保政策深入人心,中国海洋工程装备制造业也进入了智能化、绿色化发展阶段。

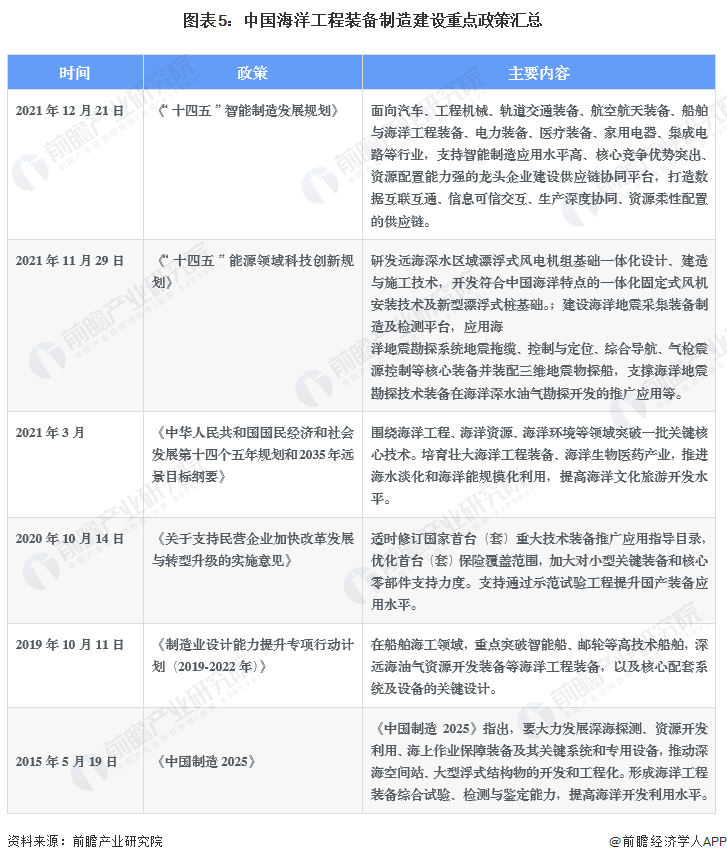

行业政策背景:

2015年以来国家开发利用海洋资源的决心日益坚定,海洋工程装备作为海洋资源开发的重要装备,也被写进多项政策中,包括《中国制造2025》、《“十四五”规划纲要》等。

行业发展现状

1、海洋工程装备进口金额逐渐增加,出口金额逐渐减少

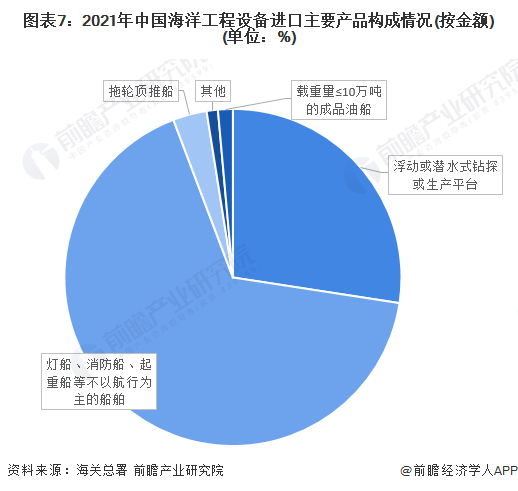

目前,中国进出口的海洋工程装备产品主要包括浮动或潜水式钻探或生产平台、多用途船等。据海关数据显示,2019-2021年中国海洋工程装备进口金额逐渐增加,出口金额逐渐减少。2021年进出口金额分别为24.72亿美元和61.84亿美元,进口较2020年增长27.89%,出口下降8.28%。

2021年,从产品结构看上,灯船、消防船、起重船等不以航行为主的船舶占比最高,达到66.82%,其次是浮动或潜水式钻探或生产平台,占比达到27.43%,其他产品如拖轮顶推船等占比为5.75%。

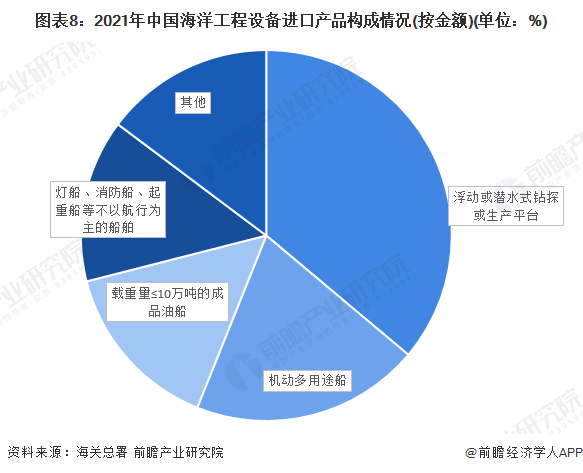

从出口产品结构看,2021年出口海洋工程装备中浮动或潜水式钻探或生产平台的金额占比最大,达到36.11%。其次是机动多用途船,出口金额占比为19.96%。载重量≤10万吨的成品油船以及灯船、消防船、起重船等不以航行为主的船舶出口金额占比分别为14.95%和14.21%。

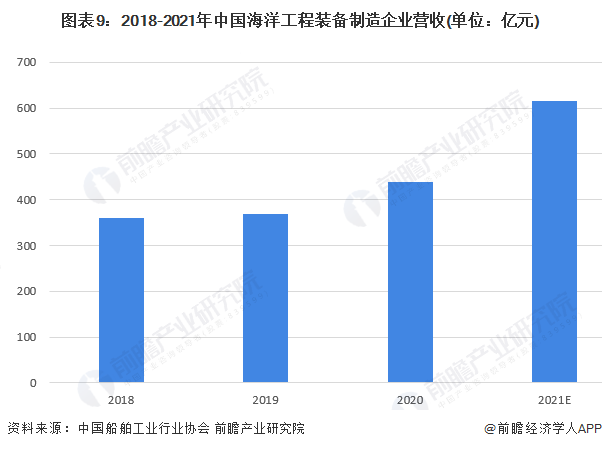

2、中国海工装备制造企业营收持续增长

2018-2020年中国海工装备制造业营收整体呈上升趋势。2020年以来,海工装备制造企业抓住海上风电发展黄金期,积极承接风电安装船等项目,同时积极推动海工装备“去库存”,经营状况有所好转。2020年全国海工装备制造企业实现营业收入440亿元,同比增长19.3%。2021年1-11月,中国海工装备制造企业营收为544亿元,同比增长41.9%。初步统计,2021年全年,中国海工装备制造企业将达到615亿元左右。

下游:海洋油气工程项目建设情况

1、新增海洋工程项目波动变化

2016-2020年新增海洋工程项目波动变化,从2016年的1110项下降至2018年的最低值426项后,近年来海洋工程项目持续增长,2020年达到847项。初步统计,2021年海洋工程新增项目仍将增加,在889项左右。

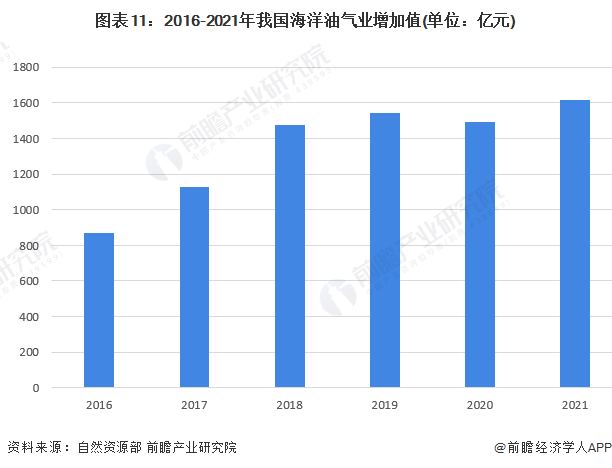

2、海洋油气开发增加值波动上升

随着各行业的快速发展,我国资源的需求量随着经济的发展而水涨船高,部分企业开始将目光转移到储量更大,开发前景更旷阔的海洋油气上来。2016-2021年中国海洋油气增加值波动上升,2021年达到1618亿元,较2020年增长8.30%。

行业竞争格局

1、区域竞争:沿海区域海工装备代表性企业居多

从中国海洋工程装备制造业代表性企业区域分布看,东南沿海区域的企业数量较多,其中上海、江苏、广东、山东等地是中国海工装备制造企业的主要聚集地。

2、企业竞争:中国船舶海工制造相关业务营收遥遥领先

从中国海工装备代表性企业海工装备制造业营收情况看,2021年营收规模排名前三的企业分别是中国船舶、中集集团和巨力索具,其中中国船舶海工制造相关业务营收超过500亿元,营收规模遥遥领先。

行业发展前景及趋势预测

1、技术创新趋势:深水作业能力提升、高端制造能力提升以及智能化发展将成为主要趋势

从海工装备技术趋势看,未来主要在三个方面有较大的发展。第一是深水作业能力的提升,钻井平台、深吃水立柱式平台(SPAR)等装备的作业深度将更近一步,深水区与作业难度将进一步下降。在高端产品方敏,中国高端海工产品如浮式生产储油船(FPSO)等装备制造技术进一步提升,逐渐降低与欧美、日韩龙头企业的差距。另外,海洋工程装备的智能化趋势将更加凸显,深海机器人等产品将层出不穷,海洋工程装备与人工智能等技术的结合将为深海作业提供更多帮助。

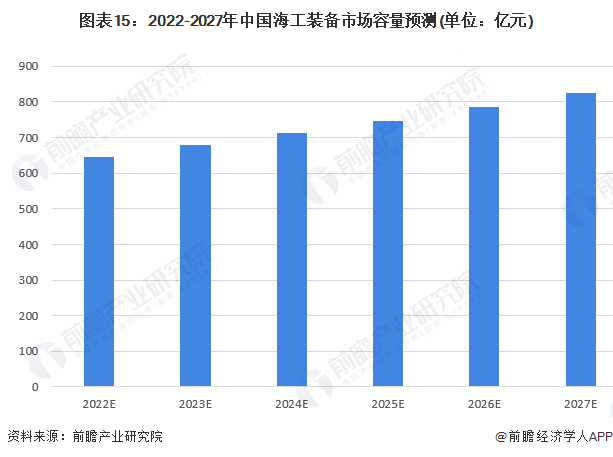

2、市场前景预测:到2027年市场规模预期将超过800亿元

根据《“十四五”智能制造发展规划》等政策,接下来的几年时间,中国将着力提升海洋工程装备自主研发能力,在高端海洋工程装备市场持续发力。未来,在国家政策的大力推动下,在坚持技术引领、智能制造的情况下,中国海工装备技术水平将不断提升,全球市场份额不断加大。根据历史数据和未来发展趋势预测,到2027年中国海工装备市场规模将达到824亿元。

更多本行业研究分析详见前瞻产业研究院《中国海洋工程装备制造行业市场需求预测与战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK