奶茶下南洋,新茶饮不再困于唐人街

source link: http://www.woshipm.com/marketing/5434918.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

奶茶下南洋,新茶饮不再困于唐人街

编辑导语:茶饮行业如火如荼地发展着,这些行业正在向东南亚扩展,本文作者以几个品牌为例,拆解分析了他们的发展趋势,内容丰富又深入,来学习一下这些茶饮行业代表是如何在发展壮大的同时讲好品牌故事的吧。

新茶饮赛道热闹依然,但已无新战事。

第一梯队的竞争太激烈,其中不容忽视的两个切面是:

- 头部品牌将触手伸至瓶装饮料、茶咖酒、燕麦奶、冰博克等细分赛道

- 香水柠檬、油柑黄皮们的轮番火爆,都揭示了配料和食材趋于同质的现实

在VC们睁着鹰眼寻找新的投资机会时,墙外人意恐入局过迟,入局者则奋力向外扩张。

而本就沉淀于二三四线城市的「蜜雪冰城」们只能继续向下走,去揽收那些尚对新茶饮存有新鲜感的消费者。在下沉市场的贴身肉搏里,它们已然是经验值赚翻的老手。

做中端市场的古茗去到了意大利的托斯卡纳,Coco都可也在澳洲、日本、北美深耕了好些年。而具有地缘亲近性的东南亚理所当然地成为了新茶饮出海的热土,一股珍珠奶茶热潮再度被掀起。

2018年11月,喜茶和奈雪的茶将第一站相继设在了新加坡。而同年9月,蜜雪冰城的海外首店早已在越南河内落地。

一组数据显示,当日该店营业额高达人民币9681元。蜜雪冰城延续了在国内的低价策略,将珍珠奶茶的价格定在了2.5万越南盾,也就是7元左右人民币。日销近1400杯,这个数字放在越南当地的消费市场来看,足以让人印象深刻。

在有颗柠檬和超大杯1L水果茶之后,再无爆品的「吾饮良品」,也在其官网中宣称其「在全国乃至东南亚地区已拥有2500多家门店」。

2017年成立于云南的霸王茶姬,2019年才在内地站稳脚跟,就立即在马来西亚开出首店,至今在当地已拥有25家门店(据BBB研究所不完全统计),并向着泰国、新加坡等国家延伸。

而早些年就打入东南亚市场的日出茶太、黑鲸、益禾堂、KOI、天仁茗茶、春水堂、鹿角巷、世界茶饮、贡茶们则早已为茶汤的再次沸腾准备好了道场——东南亚无疑是新茶饮出海踏上的第一块坚实土地。

种种迹象都表明,这是一场嗜甜味觉的不谋而合。

一、热带季风的吹拂

台中的春水堂和台南的翰林茶馆为争哪家发明了珍珠奶茶而对簿公堂,官司吃了10年之久。而在2019年法官最终认定,珍珠奶茶是新型饮料,并非专利,没有必要争「鼻祖」是谁。

珍珠奶茶的起源已不可考,但显然它早已顺着季风、借着洋流飘向了世界各地。

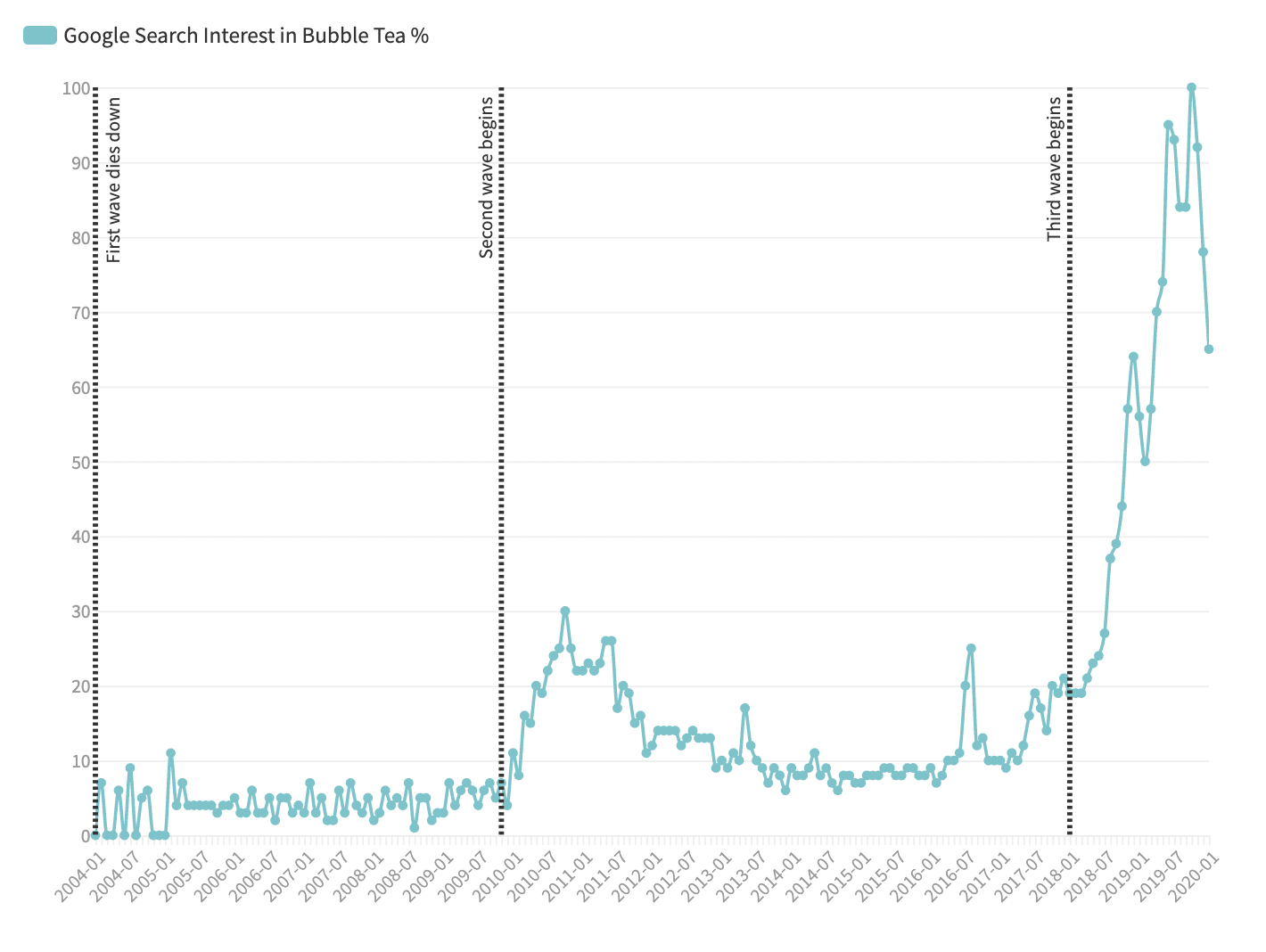

如果朝「南洋」方向望去,你会下意识想到,这里就是喝冷饮的天堂。东南亚全年平均气温接近30℃,几乎是茶饮制作的「黄金点」,人们一年四季都有冷饮需求,淡旺季并不分明。而回顾一下新加坡珍珠奶茶的历史,你会发现有三股截然不同的消费浪潮。

第一次是在1992年珍珠奶茶被首次引入新加坡的时候。

品牌Bubble Tea Garden是第一位入局者,店址在新加坡核心商业区南部的滨海广场。它的菜单上有珍珠奶茶、山药奶昔、蜂蜜蛋黄、威士忌红茶和蜂蜜薄荷等等奇怪的口味,但令人惊讶的是,这家店很受欢迎。如你所料,大部分的顾客也都是学生,他们大部分讲中文,成群结队地光顾这家店。

此时「奶茶店」的存在,远没有到提供「交流空间」的程度。墙上留言板或是社交媒体都还没有出现,从而让顾客表达自己的想法。

于是有越来越多的小店也争相加入这个市场。起初它们多以奶茶亭的形式星罗密布于城市的街头巷尾,但很快就演变为「做外卖」。于是做奶茶生意的门槛进一步被降低,因为它只占大约22㎡到44㎡的空间,一个店员和一台操作机器就可以搞定。

低成本的开店所需和逐渐流行的奶茶文化,导致新加坡各地的奶茶店数量大幅增加。在2002年的高峰期,市场大约有5000家店——要知道新加坡的国土面积比上海浦东新区还小。

一些小的初创店甚至在蛋糕店和鞋店租铺。据当地新闻报道,这些奶茶店每天可以卖出800到1000杯。闯出来的连锁品牌有Cool Station, Quickly 和Milk Girl Ice Cup等等。

就是在如此紧锣密鼓的竞争里,奶茶店们开始用广告歌曲、买一送一促销和抽奖等方式吸引顾客,有些甚至还请来衣着暴露的模特招徕生意。与此同时,一场激烈的价格战也在打响,一些地区的珍珠奶茶单杯价格跌不到一美元。

市场饱和,泡沫终于破裂。许多奶茶门店缩小规模或者干脆倒闭,这意味着需求也在下降——品牌Each-A-Cup的门店数量从2001年的51家减少到2003年的15家。

于是奶茶消费来到冷静期,在随后的几年里闷声不响,又在2000年代末重新流行起来。

谷歌搜索数据显示,当地奶茶的搜索占比从2010年1月的4%升至2011年1月的30%。

来源:谷歌数据搜索

2007年和2009年,KOI和贡茶相继进入新加坡市场,奶茶门店的门口再一次排起了蜿蜒绵长的队伍。而这一次,是奶茶品质与口味的一次飞升,奶茶单价也从过去的3新元涨到了6新元(14元到28元)左右。

第三波消费浪潮由2018年伊始,大量新茶饮品牌进入东南亚。芝士茶、水果茶和黑糖珍奶的出现丰富了奶茶的品类,人们对珍珠奶茶的兴趣呈现指数级增长。

于是在热带季风的吹拂下,奶茶狂热再次来袭。

二、出海热土

在马来西亚吉隆坡,梳邦再也(Subang Jaya)的ss15街区一直都是食客揾食的最佳地点。在这块400亩见方的区域里,就存在着超过6所的大学和私校,从早到晚穿梭的是手捧饮品的大学生,霓虹灯掩映着的是槟城猪肉粉、台式厚切三明治和新晋咖啡馆们的招牌。

来源:Eat Drink KL

奶茶自然是重头戏——ss15是当地有名的奶茶街。主打黑糖珍奶的品牌鹿角巷、幸福堂、豹黑糖紧紧挨着,隔壁就是已经闭店的半仙豆夫,不远处则是两家相邻300m的霸王茶姬。

Subang街头 来源:Low Yen Yeing

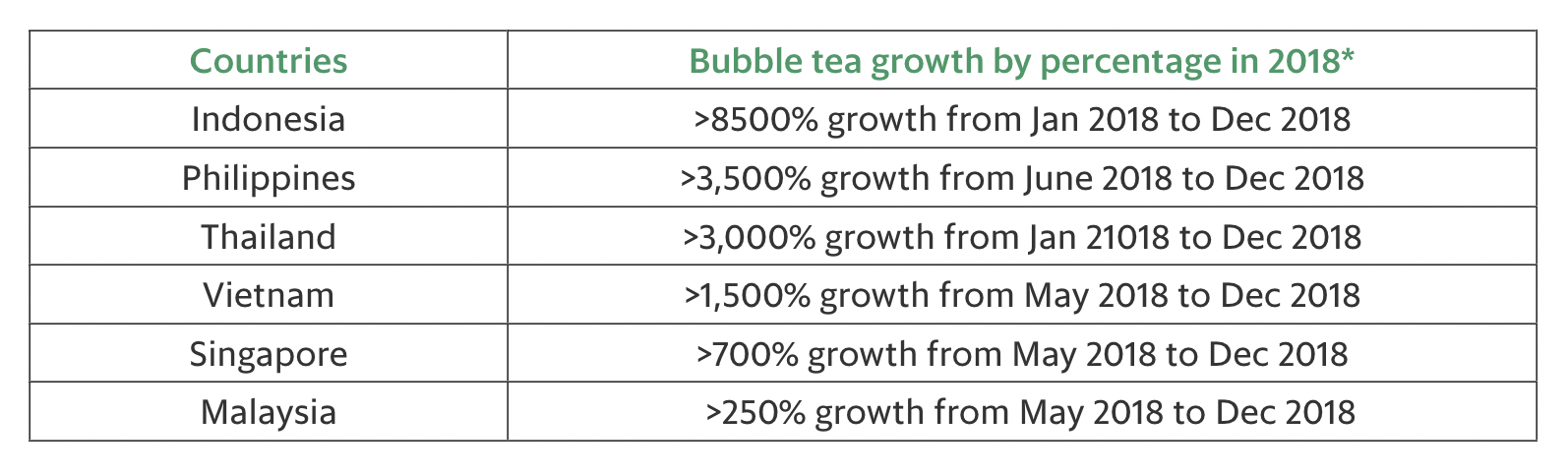

根据东南亚当地外卖软件GrabFood的数据,整个东南亚珍珠奶茶的订单量一直在极速增加,2018年平均增长率高达3000%。

来源:GrabFood

时间段: 2018年1月至2018年12月,或自 GrabFood 在当地推出之日起。

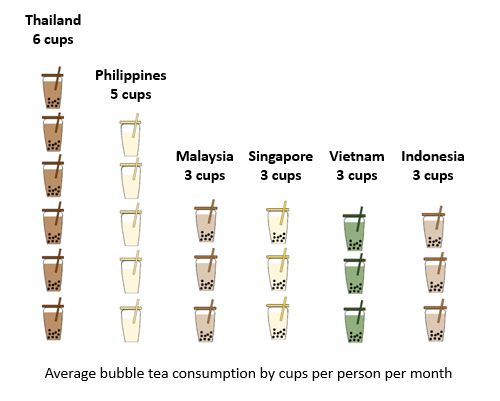

还有数据显示,GrabFood上平均每人每月购买4杯珍珠奶茶。泰国消费者比平均水平高出2杯,紧随其后的是菲律宾消费者,他们平均每人每月喝5杯奶茶。

来源:GrabFood

在这种复兴的背后,社交媒体产生了极大的驱动力。随着奶茶品牌越来越注重产品美学和市场营销,消费者们开始在社交媒体上进行奶茶打卡和拍照。

而进入东南亚市场的新茶饮品牌们也在产品细节上制定了策略。

主打原叶鲜奶茶的霸王茶姬设计了「超高纸杯」,下层为可撕的空心盲盒,消费者可以随机获得一件小礼物,如口罩、钢笔等等。它还请来李宗伟作为马来西亚地区代言人,作为品牌2.0升级的节点。

据媒体报道,在2021年双十一当天,霸王茶姬马来西亚所有门店共卖出3万杯奶茶,平均日营业额为2.5万元。

种种做法显然卓有成效,「文化牌」也是一出奇招。对国风的专注使得它能够在东方文化逐渐融合的背景下,夺取在某个具体区域成为头部品牌的机会。

来源:CHAGEE

在菜单的品类上,霸王茶姬的独特性就凸显出来了。「醉云南」、「伯牙绝弦」这些浓缩了中华文化的品名在国内早已是常规操作,但和大马本地最大的奶茶连锁Tealive(原Chatime日出茶太)有着很大不同。新的概念纷至沓来,传统的以木薯粉为核心的珍珠小料+植脂末冲泡奶茶,或早已身中数枪。

在价格策略上,霸王茶姬在国内的均价在15元至25元,走中端路线;而到了马来西亚,其定价在RM10.9至RM20.9(人民币约16.6元至31.9)之间,和国内相差不大,但比Tealive的招牌伯爵奶茶贵了3令吉。

来源:tealive

贵价并没有固化了消费群体,年轻人当然热衷追求这股新的潮流,毕竟手捧着包装前卫精致的冷饮是件让人快乐的事——这也是年轻人害怕错过潮流、希望和新鲜事物永远保持联系(FOMO心理)的连锁反应。

新加坡国立大学消费心理学教授Leonard Lee分析道,「消费可以为更多的体验或者享乐主义目标服务,但重要的是,也可以为象征性的价值服务。」

因此喝奶茶这件事不仅仅只带来味蕾的欢愉,它还是一种身份的表达,也可能是一种愿意尝试的信号。在BBB研究所此前发表的《奶茶卷到美国,卷入TikTok》一文中我们也提到过,「喝奶茶」这个动作具有微妙的亚洲特征,由此衍生出大量的memes。在某种程度上,喝奶茶也已经成为亚洲身份的一部分,这或许可以解释国产新茶饮品牌出海热土的原因。

三、扎实落地

所有国产品牌出海都面临着同样的问题,即如何真正赢得海外市场。在着陆初期,茶饮品牌可能能够深挖海外华人群体,他们本身强大的购买力不容小觑;但将时间线拉长,它们多数被困于「中国城」狭小的地带,始终没有成为当地消费者认同的品牌,如前文提到的在Subang ss15街区不知所踪的半仙豆夫。

于是出海之路又成为了各家讲故事、塑造品牌感的争斗。

霸王茶姬在马来西亚的全职茶饮师薪资给到了RM 1.8K到RM 2.8K之间,也就是人民币3200元至5000元;而在深圳的同等职位可以达到5000元至10000元。

尽管霸王茶姬海外负责人表示,大马门店的人力成本比国内低1/4,租金成本比国内低1/3,但海外的运营和人力资源能力要求是远远高于国内的:「我们的员工要求至少会汉语、英语、马来西亚语,甚至一些门店因为顾客闽南籍华人多,就要求员工还要会讲闽南语,对员工的学历和整体素质要求很高」。

这种品牌感的塑造,还须赋予茶饮本身足够多的故事性,才能使其持续保持生命力。

将目光移至马来西亚右下方的邻国,新加坡。这里的商业生态又和马来西亚有着极大不同。

霸王茶姬在马来西亚的选点多位于顶流购物中心的中心位,而租金却低于国内。而根据Royalland房地产公司资深总监Jason Lim的描述,新加坡的商业地产租金并不便宜。

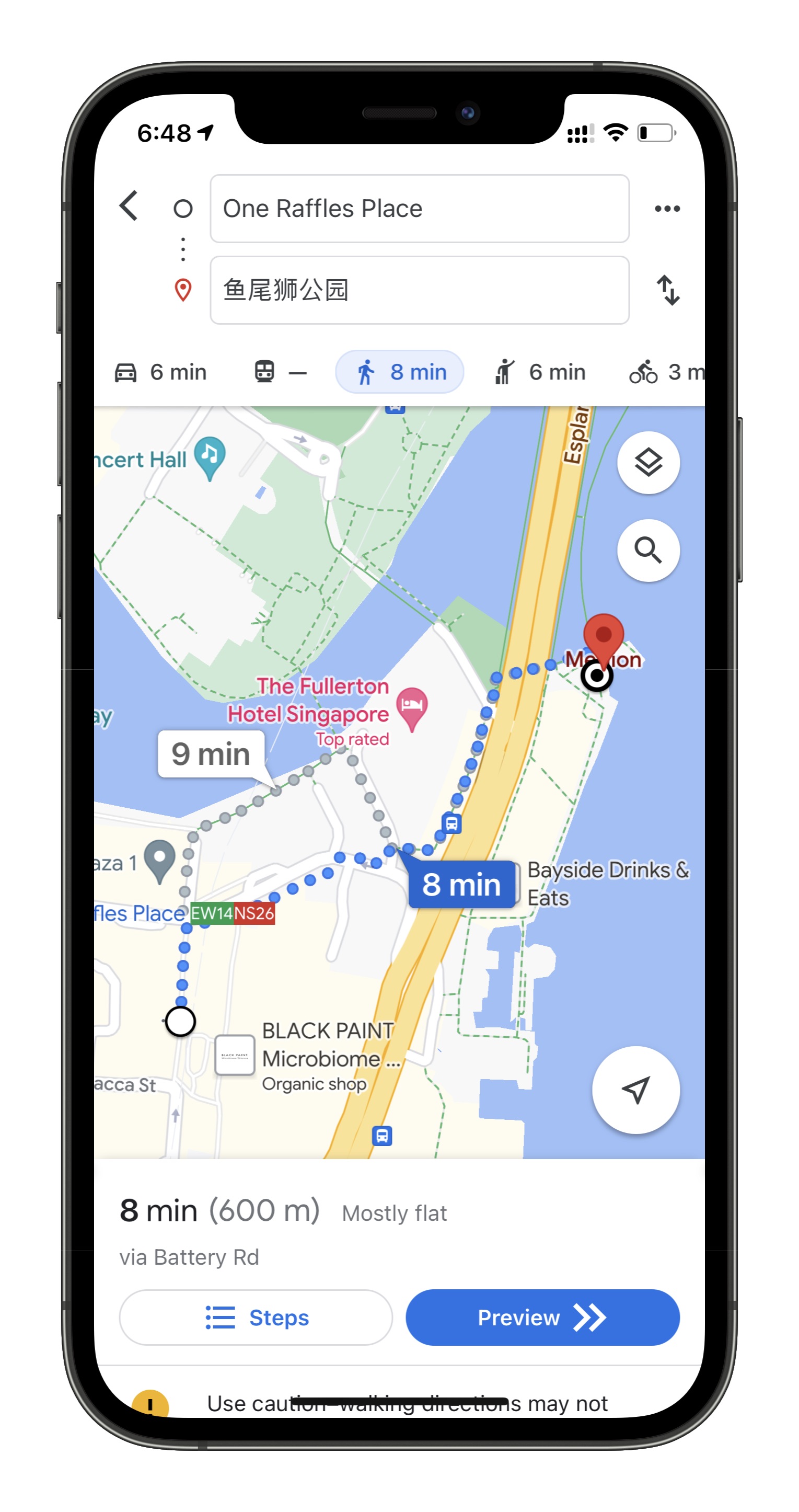

沿着新加坡河而下,从克拉码头向鱼尾狮公园进发,喜茶曾经的新加坡DP首店就位于这里。途径Clarke Quay Center、Riverwalk、One Raffles Place等多个购物中心,河道旁每个停靠点、每片土地都寸土寸金。

距离五星级酒店富丽敦The Fullerton不到两个街区的位置,是紧靠核心市中心片区最近的购物中心来福士广场,从这里走到新加坡的标志性建筑点鱼尾狮石像处不过8分钟。

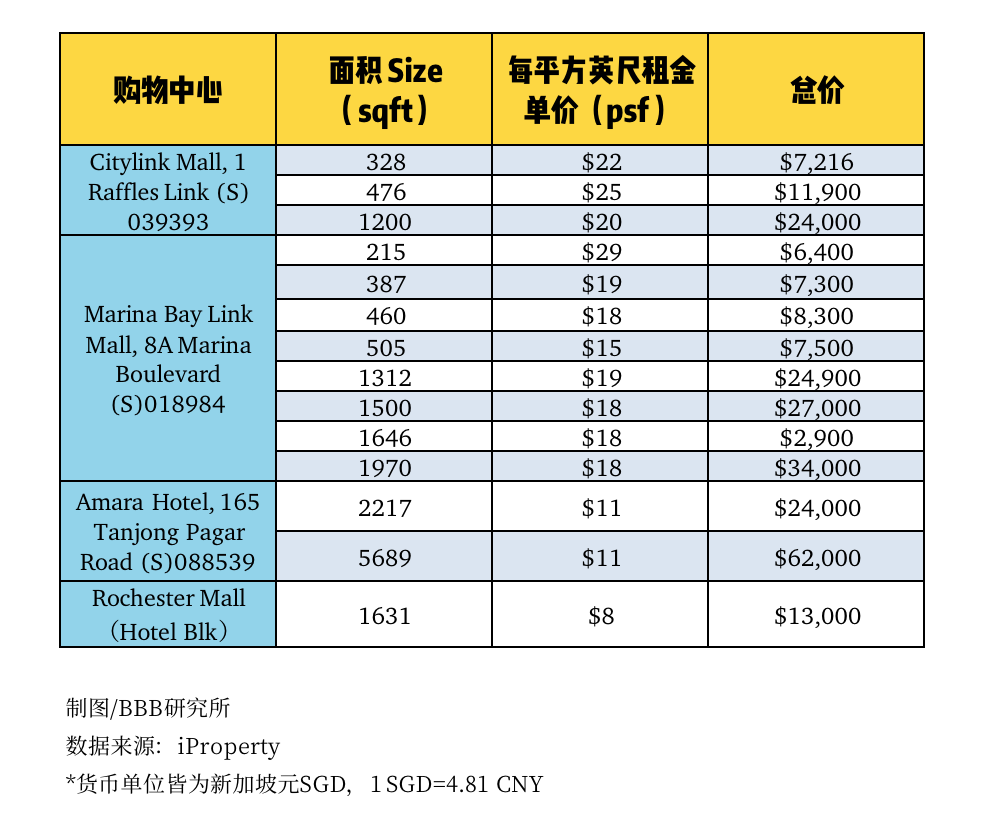

在这种地段,用于做食物/饮品的档位,根据位置人流、水电设备等优越程度划分,每平方英尺单价(PSF)在9块到34块新加坡元之间(约481元至1817元人民币/平方米),此外还需要根据店铺销售额,按点位抽成付1%至15%的浮动租金。

紧邻地铁和滨海湾的Citylink Mall,旁边还有新加坡的艺术中心和音乐厅,人流量巨大。在这个地段,三种不同面积的零售空间,每平方英尺单价(PSF)从20-25单位新加坡元(约1068元至1336元人民币/平方米)不等。

图中还可以看到,酒店内的食物饮品点位价格一般低于购物中心等单体建筑,其中纯酒店楼栋内的点位价格又略高于购物中心内设酒店中的内置点位。

而在租赁具体的奶茶或是餐厅店铺时,还会根据已有设施进行加价。很多店铺接手之前是转让而来,如果店内已经配备地漏、燃气、隔油池和水吧台等,后续用作新茶饮店铺装修成本会有所降低,此时租金价格还会有适度上浮。

店在开,钱在烧。

早几年,入局东南亚地区的奶茶品牌像中了邪,大多逃不过「代理」风波,两个著名的案子就是贡茶和日出茶太。

2017年左右,作为新加坡知名台湾珍珠奶茶连锁店,贡茶Gong Cha正在逐渐消失,就连官方脸书也不再更新了。贡茶新加坡代理商郑振良单方面取消和台湾贡茶公司的7年的合作,80间分店开始撤场,而代替它的,是一个叫「LiHo」的品牌。

事件的起因是他发现台湾的贡茶母公司Royal Tea Taiwan已经把公司转卖给韩国贡茶。这种滋生的「被背叛感」促使他创立一个属于自己的品牌。

新的材料批发商、新的制茶工艺、新的门店装修和菜单LOGO,都像在昂首挺胸地无声证明着自创品牌的必要性,而LiHo也正是「你好」的闽南语发音——马来西亚的常住人口里,闽南人有200万人。

据当地媒体报道,当时马来西亚开出第一间「日出茶太」后,半年内单店就做到新台币百万元营收,净利率超过3成,比当时台湾单店净利率12%至15%更高。

但纠纷始于2017年1月。当时,日出茶太背后的台湾公司 La Kaffa 终止了Loob Holding作为日出茶太 特许经营权持有人的合同,原因是代理人吕伟立被指控违约:采购未经批准的原材料。

于是吕伟立迅速将当时Chatime所有门店中的161家(占比95%)重新命名为Tealive继续运营。

之后的纠纷不表,贡茶和日出茶太的例子都给后来者敲响了警钟:「代理」还是「直营」?这是个问题。

入局新市场之际,还要看当地代理商的精细化管理程度和对品牌重视与否——这关乎品牌在当地的存活时长。

2021年6月22日,蜜雪冰城的海外品牌MIXUE在其越南Facebook账号上宣布,2021年第三季度将提供免加盟、设计和管理费的优惠力度吸引加盟商加盟。

同样是走加盟的路子,蜜雪冰城显然轻车熟路得多。轻盈的加盟费用和自有的原料供应链,是蜜雪冰城保持低价的杀手锏。内地的加盟费仅需1万元,加上器械、原料等,一年的投资费用在30到40万元之间。每个加盟店自负盈亏,而蜜雪冰城的收入来源于全国门店的加盟费用和材料费——换句话说,全是靠巨大体量的规模在积累,赚的都是辛苦钱。

而蜜雪冰城在下沉市场的扩张早已趋于饱和,古茗、书亦烧仙草、茶百道等中端奶茶品牌开始试图接棒蜜雪冰城的过溢流量,头部品牌喜茶也推出了定价在6-15元之间的「喜小茶」。

所以出海是必需。当资本和镜头围绕着国内新消费品牌时,仍会有人闯出一条不窄的路。而新茶饮终归只是门生意,如何在壮大自身的同时讲好品牌故事,仍是创始人们需要厘清的学问。

可以确定的是,在东南亚这块热土尚未诞生本土茶饮品牌之时,国内的新茶饮品牌们早就已经摩拳擦掌地打算向着它进发了。

作者:银瀑布,监制:李小歪

本文由 @吴怼怼 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK