IPO观察|三闯A股IPO,五大客户营收集中度超90%,「炬泉光电」能否乘上国网智能化“东...

source link: https://www.36kr.com/p/1738290486279430

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

IPO观察|三闯A股IPO,五大客户营收集中度超90%,「炬泉光电」能否乘上国网智能化“东风”顺利登板?

作者|韦世玮

三闯A股的智能电表芯片商钜泉光电,这次终于在科创板抓住了机会。

此前,钜泉光电相继冲刺创业板(2011年)、沪市主板(2017年),并在2016年挂牌新三板(2018年摘牌),但由于公司股权相对分散,不存在控股股东和实际控制人等风险,上市计划屡屡告败。

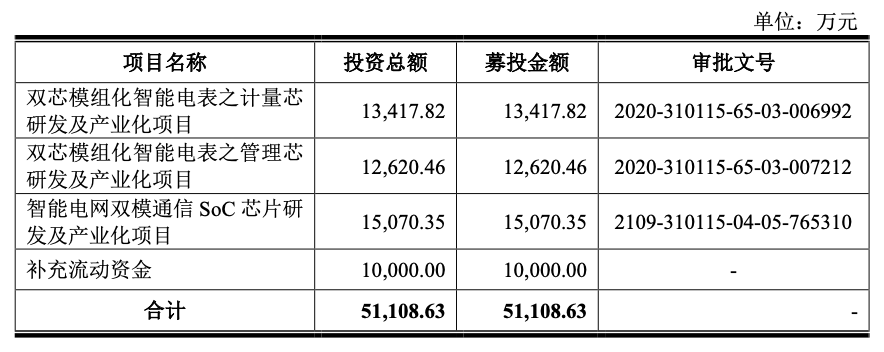

相比之下,这次钜泉光电的上市审核较为顺利,其已于4月29日提交IPO注册,距离通过审核程序仅剩最后一步,而从它去年12月IPO受理到现在,历时仅不到半年。本次公司拟发行不超过1440万股, 募集资金将用于双芯模组化智能电表中计量芯片和管理芯片,以及智能电网双模通信SoC芯片的研发及产业化,部分用于补充流动资金,总募投金额约5.11亿元。

钜泉光电本次募集资金规划(来源:IPO招股书)

但值得注意的是,公司至今仍存在无实际控股人的风险,股权较为分散。钜泉光电在招股书中提到,股权的分散与制衡有利于提高决策的科学性,但在公司进行重大经营和投资等决策时,可能会因决策效率降低而贻误业务发展机遇,造成业绩波动,同时也存在未来公司控制权发生变动的潜在风险。

尽管风险仍在,但随着近年国产表计市场智能化发展对供应链需求的刺激,芯片作为智能化的核心器件,也逐渐受到更多资本和玩家的青睐。这也是钜泉光电本次上市审核较为顺利的重要行业背景及原因之一。

其中,智能电表作为智能电网建设的关键终端产品之一,承担着原始电能数据采集、计量和传输等任务,是实现信息集成、分析优化和信息展现的基础,对于电网实现信息化、自动化、互动化具有重要支撑作用。

从2018年起,智能电表新一轮更换周期推动着国内单相智能电表及单相计量芯片的需求增长,尽管2020年受疫情影响,国网建设进度放缓,但2021年市场需求也出现了明显反弹。据华经产业研究院统计,截至2021年国家电网第二次招标结束,单相智能电表累计招标5775.17万只,同比增长28.25%。

与此同时,随着未来基于IR46标准的下一代智能物联表技术规范的完善及逐步实施,电表方案将发生本质变化,双芯模组设计方案将成为智能电表技术的升级方向,对内促进碳中和、碳达峰目标,对外持续推进“一带一路”合作等政策也将推动国内外电表市场的持续增长。

01、计量芯片为营收主要来源,前五大客户营收占比超90%

钜泉光电成立于2005年,成立早期曾短暂对OLED驱动芯片等产品投入研发,但从2006年起开始相继转向与智能电网终端设备相关的电能计量芯片。公司采用Fabless模式,主要负责芯片的研发设计和销售,将芯片制造、封测等流程委托给代工企业完成。

目前智能电表芯片市场中有载波通信及相关芯片、电能计量芯片、智能电表MCU三类主要产品,钜泉光电对这三类产品均有布局。在智能电表工作过程中,载波通信芯片负责自动抄读和传输数据、电能计量芯片负责准确采集工业和居民用电数据、MCU芯片负责管理和主控智能电表。

根据招股书,除去上述三类芯片及其配件外,钜泉光电还提供定制化开发等技术服务。

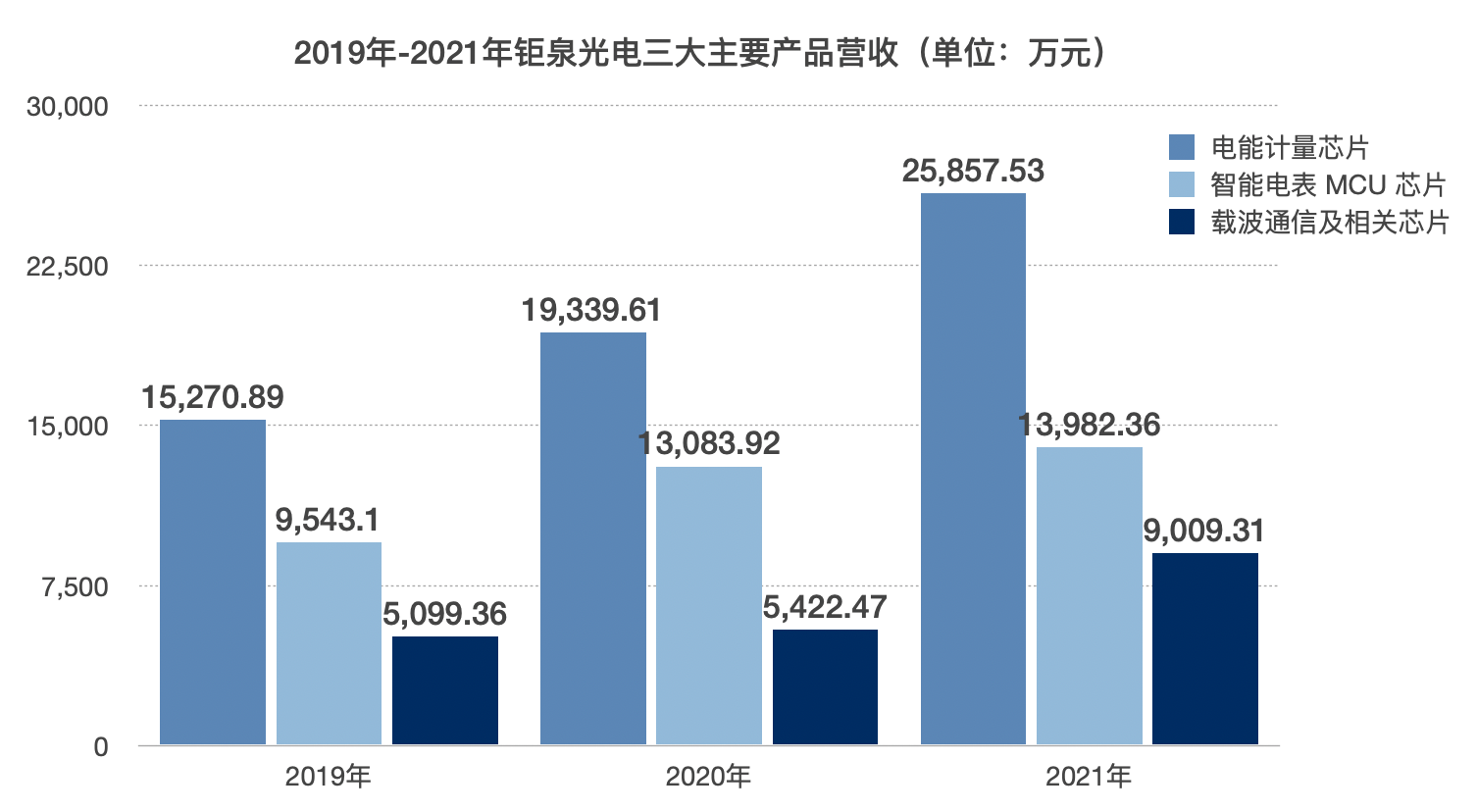

在三类产品中,电能计量芯片是钜泉光电最主要的营收来源,2019年-2021年营收分别约1.53亿元、1.93亿元、2.59亿元,占总营收比例均超过50%;其次为智能电表MCU芯片,营收从2019年的9543.1万元增长至2021年约1.4亿元,营收占比28%;载波通信及相关芯片营收则从2019年的5099.36万元增长至2021年的9009.31万元,占比18.04%。

2019年-2021年钜泉光电三大主要产品营收(数据来源:IPO招股书)

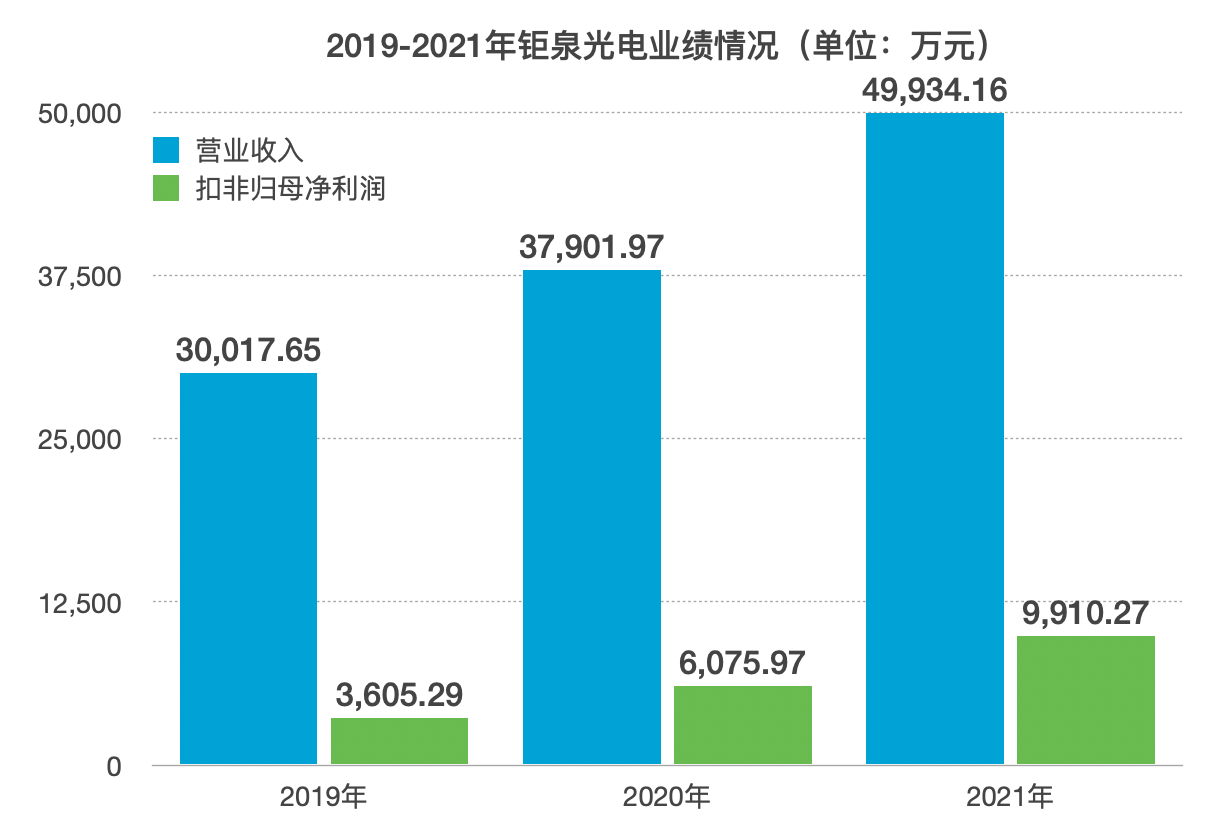

整体来看,报告期内钜泉光电总营收分别约为3亿元、3.79亿元、4.99亿元,扣非归母净利润分别约3605.29万元、6075.97万元、9910.27万元。其中净利润的逐年上升也与国家智能电网建设、两网对智能电表覆盖需求增长的市场背景相关。

2019-2021年钜泉光电业绩情况(数据来源:IPO招股书)

大致来看,国家智能电网建设可分为两大阶段:

一是从2009年起的快速建设期。2009年,国家电网出台了智能电网建设规划,同年开启智能电表集中招标采购。一直到2014年,随着智能电网规划的逐步实施,国家电网智能电表招标金额逐年上升,并在2014年和2015年达到顶峰。

不过,随着智能电表首轮改造整体完成,智能电表招标采购数量在2016年和2017年也出现明显回落。从2009年至2017年,国网第一阶段的智能电表铺设总量约为5.3亿只,基本完成了对用户全覆盖。

二是2018年起的智能电表产品替换期。据相关规定,电能表只作首次强制检定,限期使用,到期轮换。因此,第一阶段铺设的智能电表从2018年开始进入轮换,2019年进入相对集中的智能电表产品替换期。第二阶段的产品轮换期,也推动着钜泉光电报告期内营收规模的持续扩大。

但从另一个角度看,钜泉光电的业绩容易受到两网公司电表招标量波动的影响,源自智能电网行业的需求波动亦在很大程度上影响公司未来的经营业绩。

业务模式上,钜泉光电同样采用行业通行的经销模式。2019-2021年,公司源自前五大客户的销售收入占比分别为93.88%、85.83%和79.74%,集中程度较高。其中,昊辉电子、宇晔科技、亿莱科技连续三年名列钜泉光电第一、二、三名大客户,利尔达也多次出现。

从最终市场看,钜泉光电的芯片产品终端表厂客户包括宁波三星医疗电气股份有限公司、华立仪表集团股份有限公司、江苏林洋能源股份有限公司、深圳市科陆电子科技股份有限公司、烟台东方威思顿电气有限公司、成都长城开发科技有限公司、浙江正泰仪器仪表有限责任公司等,均为国内主流的电能表生产厂商。

02、产品成本及备货受疫情影响,MCU芯片毛利明显低于复旦微

报告期内,钜泉光电的晶圆采购全部集中于和舰科技及其母公司联华电子,报告期内对其采购占比达60.55%、61.13%、55.34%,产品生产存在着较大依赖。尤其在近年疫情下,半导体行业上游产能供给紧缺的局势仍难以缓解,采购价格也在上逐渐上涨,这将对钜泉光电的成品芯片备货和成本来带一定压力。

而在封装环节,通富微电、长电科技和华天科技则是钜泉光电的主要封测厂,产能供给同样紧张。同时,受金、铜等封装材料价格上涨因素的影响,封装代工供应商在2021年也有不同程度提价,芯片单位封装成本同比上涨14.84%,也无法排除继续提价的可能。

报告期内,钜泉光电的前五大供应商情况(来源:IPO招股书)

为了缓解成本上涨压力,钜泉光电与经销商及主要终端客户通过多次上调芯片售价,将成本压力引导到了下游缓解,以此对冲采购成本不断上涨的风险。经此调整,公司的主要产品的毛利率在2021年也实现了不同程度的上涨。

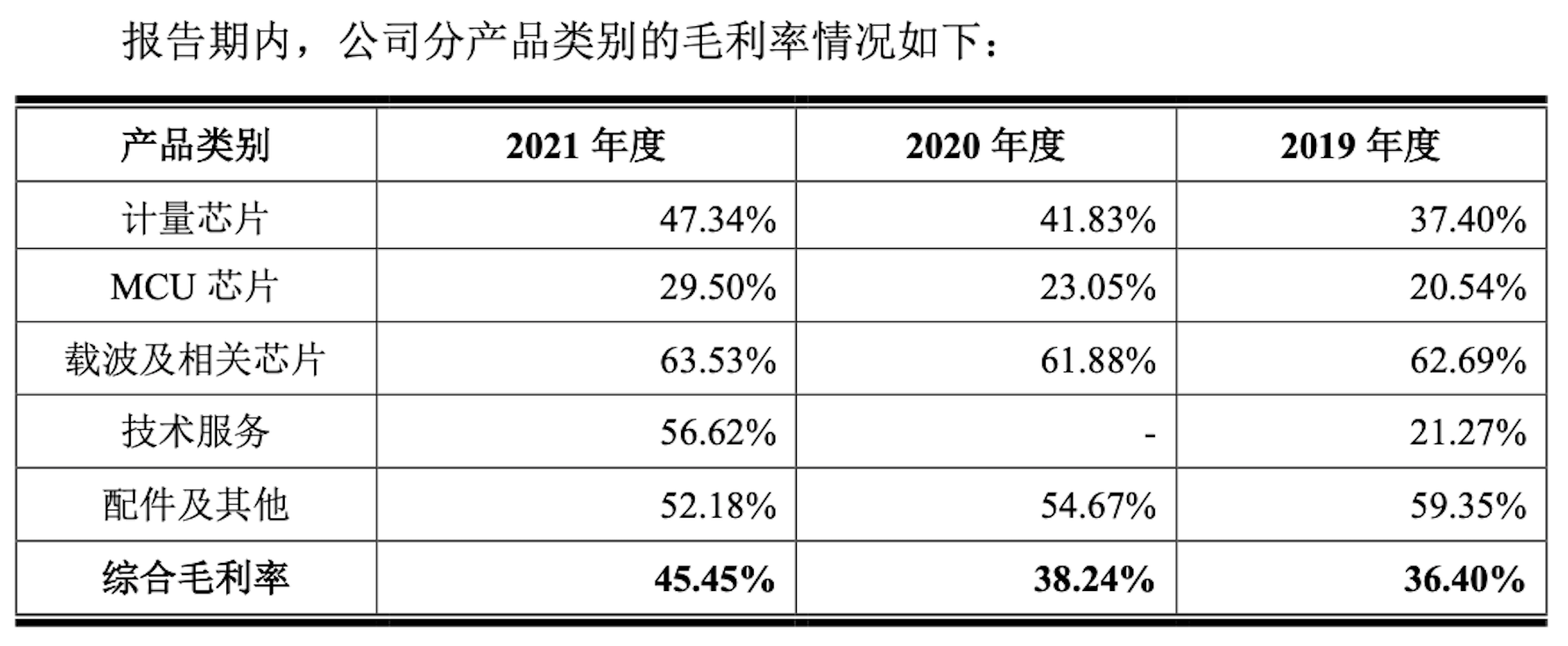

公司主营产品中,盈利能力最强的是载波及相关芯片业务。报告期内,该类产品毛利率分别为62.69%、61.88%、63.53%,其中2020年整体毛利率偏低主要是PA芯片毛利率相对较低,但其收入占比提升所致。

其次,计量芯片类产品的盈利能力排名第二,报告期内毛利率逐年上升,分别为37.40%、41.83%和47.34%,2021年受益于芯片销售价格上升,不同品类的计量芯片毛利率均有所提升。

报告期内,钜泉光电分产品类别毛利率情况(来源:IPO招股书)

从市场角度看,钜泉光电多项产品的市场排名较为领先。招股书提到,公司三相计量芯片出货量在国内统招市场常年稳居第一;单相SoC芯片在报告期内在出口市场逐步攀升至第一位;单相计量芯片和智能电表MCU芯片在国内统招市场出货量排名第二。

除了钜泉光电,国内智能电表芯片市场的主要参与者还有同样采用Fabless模式的复旦微、上海贝岭等企业。其中,电能计量芯片领域的主要竞争对手为上海贝岭,智能电表MCU领域的主要竞争对手 为复旦微,载波通信芯片在国内的主要应用领域为电力线宽带(高速)载波芯片,该赛道的竞争对手为智芯微、海思半导体、东软载波、力合微、创耀科技等。

以电能计量芯片和智能电表MCU为例,钜泉光电的营收及净利润规模较小。其中在2021年,钜泉光电营收4.99亿元,不到上海贝岭(20.24亿元)的四分之一、复旦微(25.77亿元)的五分之一;扣非归母净利润为0.99亿元,不到上海贝岭(3.98亿元)和复旦微(4.44亿元)的四分之一。

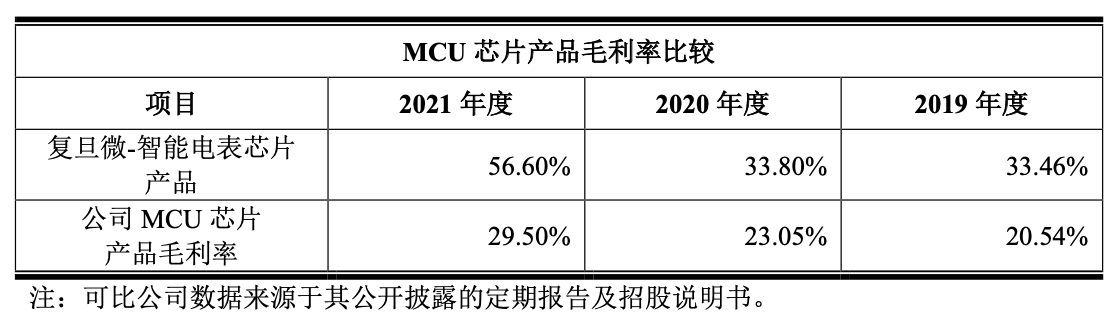

差距悬殊的部分原因在于,复旦微和上海贝岭均成立于1998年,市场先发优势明显。此外,钜泉光电在MCU芯片市场地位相对弱势,该业务毛利率明显低于复旦微,例如在2021年,复旦微智能电表芯片毛利率56.6%,钜泉光电的MCU芯片毛利率为29.5%,不及前者毛利率的一半。

钜泉光电与复旦微MCU芯片产品毛利率比较(来源:IPO招股书)

对此,钜泉光电在招股书中解释,这一差距的重要原因在于复旦微为该产品领域的龙头企业,具备先发优势和品牌优势,而公司从2013年开始布局32位MCU产品研发,2016年才正式进入细分领域,仍需凭借更高的性价比来扩大市场份额。

03、股权分散:较多自然人及外资股东,浮现叶氏家族身影

钜泉光电此前两度上市折戟,一大原因在于公司无实际控制人,且股权过于分散——存在较多自然人股东、3个员工持股平台,存在较多外资股东。科创板上市审核过程中,上交所也在问询函中关注到了这一问题。

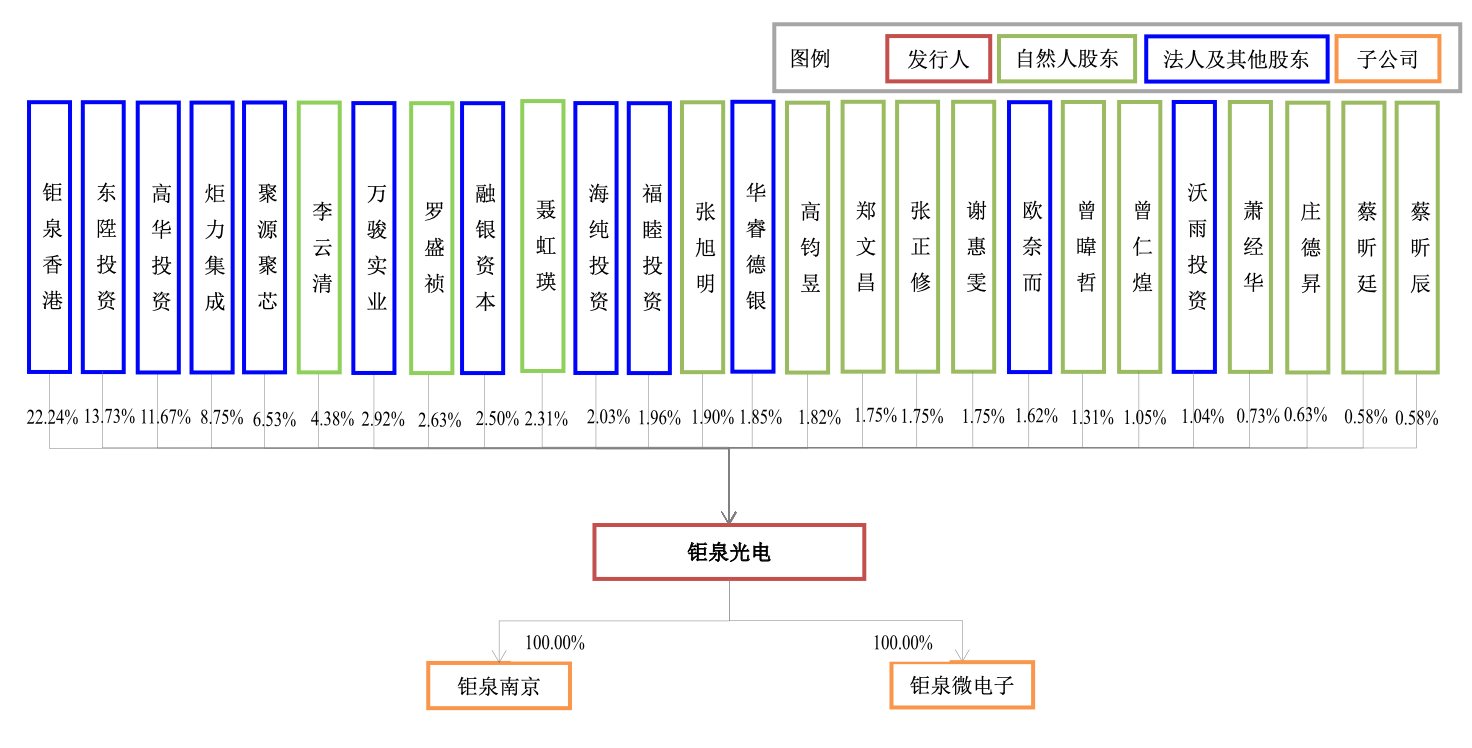

钜泉光电股权结构图(来源:IPO招股书)

截至招股书前数日,持有钜泉光电5%以上股份的股东为钜泉香港、东陞投资、高华投资、炬力集成、聚源聚芯,分别持股22.24%、13.73%、11.67%、8.75%和6.53%。值得注意的是,知名台湾芯片家族——叶氏家族的身影也浮现在了钜泉光电的股权结构中。

具体来看,钜泉有限最初由黄志坚创立,创立后他为钜泉有限的间接第一大股东,并能对公司实施控制。2008年起,黄志坚、杨士聪、王颖霖、谢燕村和曾仁煌5人通过控制钜泉控股或钜泉香港,一直是钜泉光电的第一大股东。紧接着,5人在2011年签署了《一致行动人协议》,确认对公司的共同控制。

不过,在2013年黄志坚病逝后,剩余4人在2014年签署了《<一致行动人协议>解除协议》,确认解除一致行动关系,从此钜泉光电进入无实际控制人状态并延续至今。

截至招股书签署日,杨士聪、王颖霖、谢燕村分别持股钜泉香港38.63%、34%、27.37%股权,三人不存在亲属关系。

本次发行前,钜泉光电前十名股东持股情况(来源:IPO招股书)

另一方面,持股钜泉光电8.75%股权的炬力集成为炬力开曼全资控股的孙公司,由叶氏家族成员叶佳纹、徐莉莉、叶明翰、叶柏君等11人通过各自的投资平台简介持有炬力开曼36.5%的股份,合计控制了炬力开曼38.83%股权。

不过,钜泉光电在招股书中提到,叶氏家族成员及其关联股东未享有一票否决权等特殊权利,也未曾对钜泉光电实施控制,未参与经营。与此同时,叶氏家族控制的企业均不从事智能电网终端设备芯片的研发、设计与销售业务,与钜泉光电不存在同业竞争。

其中,炬力集成曾是全球便携式音频芯片领域的头部玩家,在2005年成为首家在纳斯达克上市的中国大陆半导体公司,之后于2016年12月完成私有化并退市,期间2014年8月,公司曾宣布架构重组并出资设立炬芯科技,主要聚焦智能音频SoC芯片的研发、设计及销售,后者于2021年11月成功登陆科创板。

除此之外,本次发行前钜泉光电不存在国有股东,有18名外资股东,其中除了钜泉香港(22.24%)、东陞投资(13.73%)、高华投资(11.67%)、万骏实业(2.92%)之外,剩余均为自然人股东。私募基金股东则包括聚源聚芯(6.53%)、融银资本(2.5%)、华睿德银(1.85%)、欧奈而(1.62%)。

Recommend

-

6

【猎云网(微信:ilieyun)北京】6月28日报道美柚股份长达近一年的创业板IPO冲刺之路终于还是画上了休止符。早在去年7月底,美柚的IPO计划就已获得受理,一个月后就已进入问询状态,在此之后便再无任何消息传出,直到6月...

-

2

首页 > 文章详情 伟立控股二度赴港上市:年入3.70亿,前五大客户集中度较高 原创 昨天 11:00 7,784 湖北省最大卷烟包装...

-

3

喜马拉雅三闯港交所,“声音经济”如何打破亏损魔咒? 价值研究所

-

3

喜马拉雅三闯IPO “车载用户”增长喜人但竞争日趋激烈 侯书青 2022年04月27日 08:16 近日,喜马拉雅向港交所递交了招股书,这是继2021年9月13...

-

3

"辣条大王"卫龙三闯港交所, "5毛辣条"能否撑起估值预期?不二研究·2022-06-29 12:36距离“辣条第一股”还有多远?6月27日...

-

2

子不语三闯港交所:上半年利润同比腰斩,高度依赖美国市场及亚马逊 原创 蓝鲸TMT 刘敏娟 · 2022-10-12 00:08:37 阅 8.4w 近期,跨境电商公司子不语集团第三次向港交所递交了上市招股书,再次冲击上市...

-

1

周鸿祎上市执念,花房三闯IPO 第三次向港交所递表、继续闯关港股IPO。 直播风口“冷却期”,花房集团能否撑起一个IPO梦?11月14日,直播界“元老”花房集团(下称“花房”)第三次向港交所递表、继续闯关港股IPO。花房是一家中国互...

-

10

途虎养车三闯IPO,如何突破亏损“魔咒”? 当汽车后市场新赛点来临、新能车渐成新的主战场,千亿市场“蛋糕”的诱惑之下,竞争格局陡然生变,盈利待解的途虎养车即使顺利推开IPO大门,也依然任重而道远。 近日,汽车后市场的“资本宠儿”途虎养车...

-

3

喜马拉雅三闯IPO失利,互联网难容“小而美”公司? ...

-

6

药师帮“带病”三闯港交所:8年累计亏损44亿 曾获百度战投 继2022年5月24日、11月28日两次递交招股书失效后,药师帮于2023年6月1日递交的招股书终于有了回响。 6月4日...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK